Europe Healthcare It Integration Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.03 Billion

USD

5.28 Billion

2025

2033

USD

2.03 Billion

USD

5.28 Billion

2025

2033

| 2026 –2033 | |

| USD 2.03 Billion | |

| USD 5.28 Billion | |

| % | |

|

Сегментация европейского рынка интеграции информационных технологий в здравоохранении по продуктам и услугам (продукты и услуги), областям применения (интеграция медицинских устройств, внутренняя интеграция, интеграция больниц, интеграция лабораторий, интеграция клиник и интеграция радиологических центров), размеру учреждений (крупные, средние и малые), способу закупки (организация групповых закупок и индивидуальная закупка), конечным пользователям (больницы, лаборатории, диагностические центры, радиологические центры и клиники) — отраслевые тенденции и прогноз до 2033 года.

Размер европейского рынка интеграции информационных технологий в здравоохранении

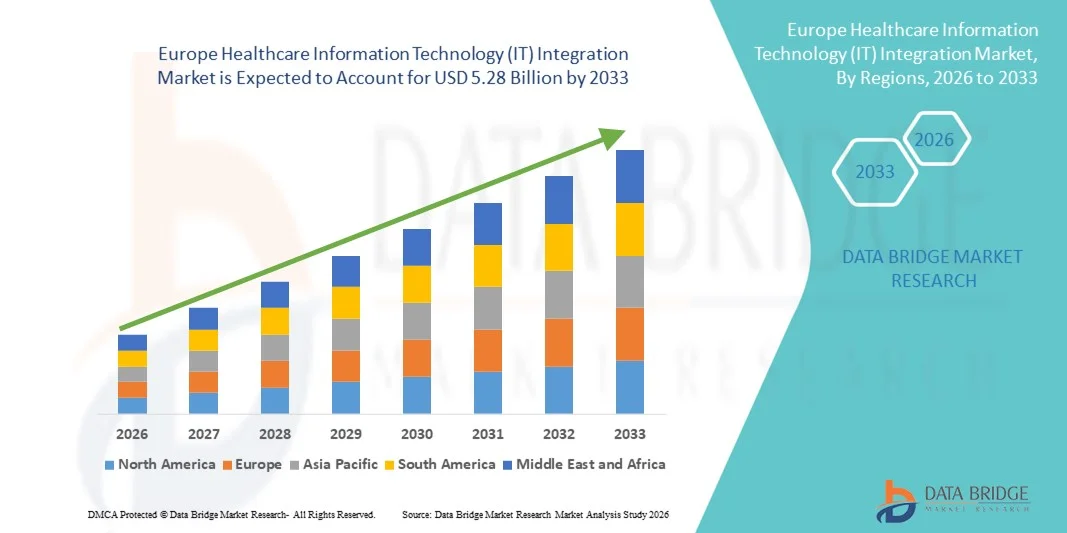

- Объем европейского рынка интеграции информационных технологий в здравоохранении в 2025 году оценивался в 2,03 млрд долларов США и, как ожидается, достигнет 5,28 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 12,70% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением электронных медицинских карт (ЭМК), телемедицинских платформ и цифровых систем здравоохранения, что приводит к улучшению совместимости данных и оптимизации рабочих процессов в больницах, клиниках и медицинских сетях.

- Кроме того, растущий спрос на безопасные, совместимые и масштабируемые ИТ-решения для здравоохранения, в сочетании с нормативными требованиями к обмену медицинскими данными и моделями оказания медицинской помощи, ориентированными на результат, делает решения по интеграции информационных технологий в здравоохранении неотъемлемой частью современной инфраструктуры здравоохранения. Эти факторы ускоряют внедрение интегрированных ИТ-систем в здравоохранении, тем самым значительно стимулируя рост отрасли.

Анализ рынка интеграции информационных технологий в здравоохранении в Европе

- Интеграционные решения в сфере информационных технологий здравоохранения, обеспечивающие бесперебойную совместимость между электронными медицинскими картами (ЭМК), лабораторными системами, платформами телемедицины и системами управления больницами, становятся все более важными компонентами современной инфраструктуры здравоохранения благодаря своей способности повышать операционную эффективность, улучшать результаты лечения пациентов и обеспечивать безопасность данных во всех медицинских учреждениях.

- Растущий спрос на интеграцию ИТ-технологий в здравоохранении обусловлен прежде всего быстрой цифровой трансформацией систем здравоохранения, все более широким внедрением облачных медицинских платформ, ужесточением нормативных требований к обмену данными и растущей потребностью в скоординированном и ориентированном на результат оказании медицинской помощи.

- Великобритания доминировала на рынке интеграции информационных технологий в здравоохранении, занимая наибольшую долю выручки в 34,2% в 2025 году. Это стало возможным благодаря активным государственным инициативам в области цифрового здравоохранения, широкому внедрению интегрированных систем электронных медицинских карт (ЭМК) в рамках Национальной службы здравоохранения Великобритании (NHS) и увеличению инвестиций в инфраструктуру взаимодействия и обмена данными между медицинскими учреждениями.

- Ожидается, что Германия станет самым быстрорастущим регионом на рынке интеграции информационных технологий в здравоохранении в течение прогнозируемого периода, с прогнозируемым среднегодовым темпом роста в 15,1%, чему способствуют растущие инвестиции в цифровизацию больниц, расширение платформ обмена медицинской информацией, растущее внедрение телемедицинских решений и реформы законодательства, способствующие созданию электронных медицинских карт и безопасной интеграции медицинских данных.

- В 2025 году сегмент индивидуальных клиентов занимал наибольшую долю рынка по выручке, составляющую 57,2%, главным образом благодаря тому, что крупные больницы и сети медицинских учреждений предпочитают прямые закупки у поставщиков, чтобы обеспечить индивидуальные решения по интеграции ИТ-решений в здравоохранении.

Обзор отчета и сегментация рынка интеграции информационных технологий (ИТ) в здравоохранении

|

Атрибуты |

Интеграция информационных технологий в здравоохранении: ключевые рыночные тенденции. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка интеграции информационных технологий в здравоохранении в Европе

Расширение использования облачных и совместимых ИТ-платформ в здравоохранении.

- Одной из основных и быстрорастущих тенденций на рынке интеграции информационных технологий в здравоохранении является широкое внедрение облачных платформ и совместимых систем, обеспечивающих бесперебойный обмен данными между больницами, клиниками, лабораториями и плательщиками. Медицинские учреждения все чаще переходят от устаревших, разрозненных инфраструктур к централизованным облачным интеграционным платформам, которые повышают масштабируемость, доступность и операционную эффективность.

- Например, в 2024 году Oracle Health расширила возможности взаимодействия своих облачных электронных медицинских карт (ЭМК), позволив системам здравоохранения безопасно обмениваться данными пациентов между несколькими учреждениями в режиме реального времени. Аналогичным образом, Epic Systems усилила свои функции взаимодействия для поддержки обмена медицинской информацией между организациями, улучшив скоординированное оказание медицинской помощи.

- Интеграция API (интерфейсов прикладного программирования), стандартов FHIR (Fast Healthcare Interoperability Resources) и облачных аналитических инструментов позволяет медицинским учреждениям оптимизировать рабочие процессы, сократить дублирование анализов и улучшить принятие клинических решений. Эти совместимые решения также поддерживают удаленный доступ к медицинским картам пациентов, интеграцию телемедицины и инициативы по управлению здоровьем населения.

- Модели развертывания в облаке особенно привлекательны для средних и малых медицинских учреждений, поскольку они снижают первоначальные затраты на инфраструктуру и исключают необходимость в масштабном обслуживании ИТ-инфраструктуры на собственных площадках. Кроме того, масштабируемые облачные среды позволяют медицинским организациям быстро адаптироваться к меняющимся нормативным требованиям и потребностям в управлении данными пациентов.

- Растущее внимание к здравоохранению, основанному на данных, аналитике в реальном времени и скоординированным сетям оказания медицинской помощи коренным образом меняет стратегии ИТ-инфраструктуры. Вследствие этого такие компании, как InterSystems, активно инвестируют в совместимые платформы медицинских данных, которые объединяют разрозненные системы здравоохранения в единые экосистемы.

- По мере ускорения цифровой трансформации во всем мире ожидается значительное увеличение спроса на гибкие, безопасные и совместимые решения для интеграции ИТ-решений в здравоохранении в больницах, диагностических центрах и многопрофильных медицинских сетях.

Динамика рынка интеграции информационных технологий в здравоохранении в Европе

Водитель

Растущий спрос на цифровую трансформацию и соблюдение нормативных требований.

- Растущая потребность в цифровой трансформации в медицинских учреждениях в сочетании со строгими нормативными требованиями к управлению данными пациентов и отчетности является основным фактором, стимулирующим рынок интеграции информационных технологий в здравоохранении. Медицинские учреждения испытывают все большее давление в плане оцифровки медицинских записей, повышения операционной прозрачности и улучшения безопасности пациентов.

- Например, в 2025 году корпорация Cerner в сотрудничестве с несколькими региональными сетями больниц модернизировала устаревшую ИТ-инфраструктуру и обеспечила соответствие меняющимся правилам защиты медицинских данных. Такие инициативы демонстрируют, как медицинские учреждения активно инвестируют в интегрированные ИТ-системы для выполнения требований соответствия и одновременно повышения качества предоставляемых услуг.

- Правительства различных регионов внедряют политику, направленную на развитие электронных медицинских карт (ЭМК), электронных рецептов и цифровых систем выставления счетов. Эти правила требуют от медицинских учреждений внедрения совместимых ИТ-систем, способных к точному сбору данных, безопасному хранению и стандартизированной отчетности.

- Кроме того, бурный рост телемедицины, дистанционного мониторинга состояния пациентов и цифровой диагностики усилил потребность в интегрированных системах, способных объединять данные о пациентах из различных источников в единые информационные панели. Такой интегрированный подход улучшает координацию медицинской помощи и снижает административную нагрузку.

- Больницы и клиники также ищут решения по интеграции ИТ-систем для оптимизации использования ресурсов, минимизации клинических ошибок и внедрения прогнозной аналитики для улучшения результатов лечения пациентов. По мере того как здравоохранение становится все более ориентированным на данные, роль интеграции ИТ-систем в обеспечении качественного оказания медицинской помощи продолжает расти.

- Ожидается, что постоянное стремление к цифровизации экосистем здравоохранения, повышению операционной эффективности и соблюдению нормативных требований будет поддерживать высокий спрос на решения по интеграции ИТ-технологий в здравоохранении в течение прогнозируемого периода.

Сдержанность/Вызов

Риски для безопасности данных, сложность системы и высокие затраты на внедрение.

- Несмотря на высокие перспективы роста, опасения по поводу безопасности данных, сложности интеграции и высоких первоначальных затрат на внедрение остаются серьезными проблемами на рынке интеграции информационных технологий в здравоохранении. Медицинские организации управляют крайне конфиденциальными данными пациентов, что делает их основными мишенями для кибератак и инцидентов с программами-вымогателями.

- Например, ряд медицинских учреждений по всему миру сообщили о кибернарушениях, затронувших больничные сети, что указывает на уязвимость плохо интегрированных или устаревших ИТ-инфраструктур. Подобные инциденты усиливают опасения среди небольших медицинских учреждений, рассматривающих инвестиции в цифровую трансформацию.

- Внедрение комплексных решений по интеграции ИТ-систем часто включает в себя замену или модернизацию устаревших систем, миграцию огромных объемов данных о пациентах и обучение персонала работе с новыми платформами. Этот процесс может быть технически сложным, трудоемким и нарушать повседневную работу, если им не управлять эффективно.

- Кроме того, высокие первоначальные затраты, связанные с настройкой системы, системами кибербезопасности, лицензионными сборами и текущим обслуживанием, могут стать препятствием, особенно для небольших и сельских медицинских учреждений с ограниченным бюджетом.

- Проблемы совместимости между старыми системами и современными платформами также могут приводить к несоответствиям данных и неэффективности рабочих процессов, замедляя инициативы по интеграции.

- Для преодоления этих барьеров поставщикам ИТ-решений для здравоохранения необходимо сосредоточиться на экономически эффективных моделях развертывания, усиленных протоколах кибербезопасности, упрощенных пользовательских интерфейсах и комплексных программах обучения персонала. Решение этих проблем будет иметь решающее значение для обеспечения устойчивого долгосрочного расширения рынка.

Обзор рынка интеграции информационных технологий в здравоохранении в Европе

Рынок сегментирован по продуктам и услугам, областям применения, размеру предприятия, способу закупки и конечному пользователю.

- По товарам и услугам

Рынок интеграции информационных технологий в здравоохранении сегментирован по продуктам и услугам. Сегмент услуг занимал наибольшую долю рынка, составляющую 54,6% выручки в 2025 году, благодаря растущему спросу на консультационные услуги, внедрение, техническое обслуживание и поддержку в медицинских учреждениях. Больницы и диагностические центры нуждаются в экспертных знаниях в области интеграции для эффективного подключения систем электронных медицинских карт (ЭМК), медицинского оборудования и лабораторных платформ. Растущая сложность ИТ-инфраструктуры здравоохранения усилила зависимость от сторонних поставщиков услуг интеграции. Медицинские организации предпочитают аутсорсинг интеграции для обеспечения соответствия нормативным требованиям и безопасности данных. Постоянные обновления систем и требования к совместимости еще больше стимулируют спрос на услуги. Миграция в облако и услуги по кибербезопасности также способствуют росту сегмента. Крупные больничные сети требуют индивидуальных планов интеграции, что приводит к увеличению количества сервисных контрактов. Растущее внедрение моделей оплаты по результатам лечения стимулирует спрос на ИТ-консультации. Услуги также включают обучение и техническую поддержку после внедрения. Модели получения регулярного дохода укрепляют доминирование сегмента. В целом, услуги доминируют благодаря требованиям к постоянной поддержке, технической сложности и долгосрочным контрактам.

Ожидается, что сегмент продуктов продемонстрирует самый быстрый среднегодовой темп роста в 20,4% в период с 2026 по 2033 год, чему способствует растущее внедрение платформ программного обеспечения для обеспечения совместимости и интеграционных механизмов. Больницы инвестируют в передовые решения промежуточного программного обеспечения для соединения разрозненных ИТ-систем. Растущее внедрение платформ медицинских данных с поддержкой ИИ поддерживает спрос на продукты. Расширение телемедицины и решений для удаленного мониторинга ускоряет закупки программного обеспечения для интеграции. Нормативные требования, способствующие стандартизированному обмену медицинскими данными, стимулируют внедрение продуктов. Облачные интеграционные платформы набирают популярность благодаря масштабируемости. Малые и средние медицинские учреждения все чаще приобретают инструменты интеграции, готовые к использованию сразу после подключения. Технологические достижения в области API-подключения повышают гибкость. Стратегическое партнерство между поставщиками программного обеспечения и медицинскими учреждениями стимулирует инновации. В целом, внедрение продуктов быстро растет благодаря автоматизации, масштабируемости и инициативам по цифровой трансформации.

- По заявлению

В зависимости от области применения рынок интеграции ИТ в здравоохранении сегментирован на интеграцию медицинских устройств, внутреннюю интеграцию, интеграцию больниц, интеграцию лабораторий, интеграцию клиник и интеграцию радиологических отделений. Сегмент интеграции больниц занимал наибольшую долю рынка, составляющую 32,8% выручки в 2025 году, что обусловлено необходимостью унификации систем электронных медицинских карт, биллинговых платформ, систем визуализации и устройств мониторинга состояния пациентов. Крупные больницы нуждаются в бесшовной совместимости между отделениями для повышения эффективности рабочих процессов. Растущее внедрение электронных медицинских карт стимулирует спрос на интеграцию. Больницы вкладывают значительные средства в платформы обмена данными для повышения безопасности пациентов и снижения количества медицинских ошибок. Требования к соблюдению нормативных требований усиливают инициативы по интеграции. Интеграция улучшает принятие клинических решений благодаря доступу к данным в режиме реального времени. Многопрофильные больницы отдают приоритет унифицированным системам для оптимизации операций. Расширение городских больниц дополнительно способствует внедрению. Облачные платформы интеграции больниц повышают масштабируемость. В целом, интеграция больниц доминирует благодаря сложной инфраструктуре и высоким затратам на ИТ.

Ожидается, что сегмент интеграции медицинских устройств продемонстрирует самый быстрый среднегодовой темп роста в 21,1% в период с 2026 по 2033 год, чему способствует растущее внедрение подключенных медицинских устройств и систем мониторинга с поддержкой IoT. Больницы все чаще интегрируют прикроватные мониторы, инфузионные насосы и носимые устройства с платформами электронных медицинских карт. Растущее внимание к мониторингу состояния пациентов в режиме реального времени ускоряет рост спроса. Программы дистанционного управления пациентами стимулируют потребности в интеграции. Технологические достижения в стандартах подключения устройств повышают совместимость. Медицинские учреждения стремятся к автоматизированному сбору данных для уменьшения ошибок ручного ввода. Инвестиции в «умные» больницы укрепляют проекты интеграции устройств. Растущий спрос на совместимость в отделениях интенсивной терапии поддерживает рост. В целом, интеграция медицинских устройств быстро расширяется благодаря инновациям в цифровом здравоохранении и внедрению IoT.

- По размеру объекта

В зависимости от размера медицинских учреждений рынок интеграции ИТ-решений в здравоохранении сегментируется на крупные, средние и малые. Сегмент крупных учреждений занимал наибольшую долю рынка, составляющую 49,3% выручки в 2025 году, благодаря высоким ИТ-бюджетам и сложной инфраструктуре, требующей передовых интеграционных решений. Крупные больницы и сети медицинских учреждений обрабатывают огромные объемы данных о пациентах, что требует бесшовной совместимости. Внедрение ИИ, анализа больших данных и облачных платформ стимулирует инвестиции в интеграцию. Требования к соблюдению нормативных требований и кибербезопасности еще больше увеличивают расходы. Многопрофильные сети больниц нуждаются в централизованных системах управления данными. Непрерывные инициативы по цифровой трансформации поддерживают рост сегмента. Интеграция снижает операционную неэффективность и улучшает результаты лечения пациентов. В целом, крупные учреждения доминируют благодаря финансовым возможностям и сложности инфраструктуры.

Ожидается, что сегмент средних медицинских учреждений продемонстрирует самый быстрый среднегодовой темп роста в 19,8% в период с 2026 по 2033 год, чему способствует растущая цифровизация в средних больницах и специализированных центрах. Средние учреждения модернизируют устаревшие системы для повышения эффективности. Государственные стимулы, способствующие внедрению информационных технологий в здравоохранении, стимулируют интеграцию. Доступные облачные решения делают внедрение осуществимым. Растущий поток пациентов требует оптимизации рабочих процессов. Конкурентное давление, направленное на обеспечение качественного медицинского обслуживания, поддерживает инвестиции в ИТ. В целом, средние медицинские учреждения быстро растут благодаря инициативам по модернизации и повышению доступности медицинских услуг.

- Способ покупки

В зависимости от способа закупки рынок сегментируется на организации групповых закупок (GPO) и индивидуальных покупателей. Индивидуальный сегмент занимал наибольшую долю рынка по выручке в 57,2% в 2025 году, главным образом благодаря тому, что крупные больницы и сети медицинских учреждений предпочитают прямые закупки у поставщиков, чтобы обеспечить индивидуальные решения по интеграции ИТ-решений в здравоохранении. Индивидуальные закупки позволяют медицинским учреждениям заключать гибкие контракты, устанавливать индивидуальные ценовые структуры и заключать комплексные соглашения об уровне обслуживания, соответствующие конкретным операционным потребностям. Больницам часто требуется сложная совместимость между системами электронных медицинских карт (EHR), лабораторными, радиологическими и биллинговыми системами, что стимулирует прямое сотрудничество с поставщиками. Этот сегмент выигрывает от долгосрочных партнерств, выделенной технической поддержки и масштабируемых обновлений системы. Крупные учреждения с большими капитальными бюджетами предпочитают независимые закупки для большего контроля над сроками внедрения. Растущее внимание к безопасности данных и соблюдению нормативных требований еще больше укрепляет решения о прямых закупках. Кроме того, инновации и возможности индивидуальной настройки, инициированные поставщиками, продолжают поддерживать лидирующие позиции этого сегмента.

Ожидается, что сегмент организаций по групповым закупкам (GPO) продемонстрирует самый быстрый среднегодовой темп роста в 18,9% в период с 2026 по 2033 год, чему способствуют стратегии снижения затрат в малых и средних медицинских учреждениях. GPO позволяют больницам, клиникам и диагностическим центрам использовать силу коллективных переговоров для получения скидок и стандартизированных пакетов ИТ-интеграции. Бюджетные ограничения и давление на сокращение операционных расходов ускоряют внедрение GPO. Небольшие медицинские учреждения получают значительную выгоду от предварительно согласованных контрактов и упрощенных процедур закупок. Растущая потребность в доступных решениях для обеспечения совместимости поддерживает рост сегмента. Государственные инициативы, направленные на повышение эффективности расходов на здравоохранение, еще больше стимулируют спрос. Модели GPO также снижают административную нагрузку и сложность оценки поставщиков. По мере распространения цифровой трансформации на средние и сельские учреждения, ожидается, что внедрение GPO будет неуклонно расти в течение прогнозируемого периода.

- Конечным пользователем

В зависимости от конечного пользователя рынок интеграции ИТ в здравоохранении сегментирован на больницы, лаборатории, диагностические центры, радиологические центры и клиники. Сегмент больниц занимал наибольшую долю рынка по выручке в размере 45,7% в 2025 году, чему способствовали значительные инвестиции в передовую ИТ-инфраструктуру здравоохранения и системы обеспечения совместимости на уровне предприятий. Больницы обрабатывают большие объемы пациентов и сложные потоки данных между отделениями, включая отделение неотложной помощи, хирургию, аптеку, диагностическую визуализацию и выставление счетов. Спрос на бесшовную интеграцию электронных медицинских карт (EHR), систем управления доступом к медицинской информации (PACS), лабораторных информационных систем (LIS) и систем управления доходами значительно стимулирует внедрение. Нормативные требования, касающиеся обмена данными о пациентах и соблюдения нормативных требований, еще больше усиливают требования к интеграции. Крупные больницы также уделяют приоритетное внимание кибербезопасности и доступности данных в режиме реального времени. Развитие инициатив по созданию «умных» больниц и моделей оказания медицинской помощи, ориентированных на ценность, ускоряет инвестиции в цифровую связь. Многопрофильные больницы особенно полагаются на интегрированные платформы для улучшения принятия клинических решений и результатов лечения пациентов. Непрерывная модернизация устаревших систем поддерживает доминирование этого сегмента.

Ожидается, что сегмент диагностических центров продемонстрирует самый быстрый среднегодовой темп роста в 20,6% в период с 2026 по 2033 год, чему способствует быстрая цифровизация диагностических и амбулаторных услуг. Растущий спрос на автоматизированные лабораторные процессы и интегрированные системы отчетности ускоряет внедрение ИТ-интеграции. Диагностическим центрам необходима бесперебойная связь с больничными сетями, порталами для врачей и страховыми платформами. Расширение услуг профилактической медицины и ранней диагностики заболеваний еще больше усиливает потребности в интеграции. Растущая зависимость от облачных лабораторных информационных систем обеспечивает масштабируемость и возможности удаленного доступа. Повышение осведомленности пациентов и спрос на более быстрые сроки выполнения анализов способствуют усилиям по цифровой трансформации. Независимые диагностические сети активно инвестируют в совместимые системы для поддержания конкурентного преимущества. В целом, сегмент демонстрирует устойчивый рост благодаря технологическому прогрессу, расширению амбулаторных услуг и растущему акценту на диагностике, основанной на данных.

Региональный анализ рынка интеграции информационных технологий в здравоохранении в Европе

- Прогнозируется, что европейский рынок интеграции информационных технологий в здравоохранении будет расти значительными темпами в течение всего прогнозируемого периода, в основном за счет усиления цифровой трансформации в системах здравоохранения, нормативных требований к совместимости и растущей потребности в бесперебойном обмене данными между больницами, лабораториями и клиниками.

- Растущие инвестиции в электронные медицинские карты (ЭМК), платформы телемедицины и больничные информационные системы ускоряют внедрение интегрированных ИТ-инфраструктур в регионе.

- Европейские медицинские учреждения все больше сосредотачиваются на повышении операционной эффективности, улучшении результатов лечения пациентов и обеспечении безопасности данных, что приводит к широкому внедрению интегрированных ИТ-решений в здравоохранении как в государственных, так и в частных учреждениях.

Анализ рынка интеграции информационных

технологий в здравоохранении Великобритании. Рынок интеграции информационных технологий в здравоохранении Великобритании доминировал в Европе, занимая наибольшую долю выручки в 34,2% в 2025 году , чему способствовали активные государственные инициативы в области цифрового здравоохранения и широкое внедрение интегрированных электронных медицинских карт (ЭМК) в рамках Национальной службы здравоохранения Великобритании (NHS). Значительные инвестиции в платформы обеспечения совместимости, безопасный обмен медицинскими данными и модернизацию устаревших больничных систем продолжают укреплять рыночные позиции страны. Ожидается, что ориентация Великобритании на централизованное цифровое оказание медицинской помощи и модели скоординированного ухода обеспечит устойчивый рост рынка в течение прогнозируемого периода.

Анализ рынка интеграции информационных технологий в здравоохранении Германии.

Ожидается, что рынок интеграции информационных технологий в здравоохранении Германии будет расти значительными темпами в течение прогнозируемого периода и станет самым быстрорастущим регионом с темпом роста в 15,1% , чему способствуют растущие инвестиции в цифровизацию больниц и расширение платформ обмена медицинской информацией. Спрос стимулируется нормативными реформами, способствующими внедрению электронных медицинских карт (ePA), растущим использованием телемедицины и сильным акцентом на безопасную интеграцию медицинских данных с учетом конфиденциальности. Приверженность Германии модернизации здравоохранения и технологическим инновациям способствует быстрому внедрению передовых решений по интеграции ИТ в больницах и медицинских сетях.

Доля рынка интеграции информационных технологий в здравоохранении в Европе

В сфере интеграции информационных технологий в здравоохранении лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Epic Systems Corporation (США)

- Allscripts Healthcare Solutions (США)

- GE HealthCare (США)

- Siemens Healthineers (Германия)

- Philips Healthcare (Нидерланды)

- Oracle Health (США)

- Корпорация «ИнтерСистемс» (США)

- Корпорация McKesson (США)

- IBM Watson Health (США)

- Athenahealth (США)

- NextGen Healthcare (США)

- Оптум Хелс (США)

- Cognizant Technology Solutions (США)

- Tata Consultancy Services (Индия)

- Wipro Limited (Индия)

- DXC Technology (США)

- Информ Хелскер (США)

- Agfa HealthCare (Бельгия)

- eClinicalWorks (США)

Последние тенденции на европейском рынке интеграции информационных технологий в здравоохранении.

- В сентябре 2025 года Центры по контролю и профилактике заболеваний (CMS) запустили инициативу «Экосистема медицинских технологий для обеспечения совместимости», призванную способствовать совместным инновациям в сфере информационных технологий здравоохранения и содействовать беспрепятственному обмену данными между поставщиками медицинских услуг, пациентами и технологическими партнерами путем интеграции передовых технологий, включая искусственный интеллект, — тем самым подтверждая федеральные обязательства по модернизации совместимости данных в здравоохранении.

- В марте 2025 года компания eHealth Technologies запустила eHealth Connect на основе FHIR — технологического решения для здравоохранения, построенного на стандарте Fast Healthcare Interoperability Resources (FHIR), которое обеспечивает безопасный обмен данными в режиме реального времени между ведущими системами электронных медицинских карт (EHR) и другими ИТ-платформами здравоохранения, улучшая интеграцию и доступность данных о пациентах в различных сетях здравоохранения.

- В феврале 2025 года компания Edifecs представила свою облачную платформу Healthcare Interoperability Cloud — новый облачный инструмент, разработанный для того, чтобы помочь организациям здравоохранения управлять сложными требованиями к совместимости и соответствию современным нормативным стандартам, таким как CMS-9115-F и CMS-0057-F, поддерживая протоколы обмена данными FHIR и EDI.

- В августе 2024 года компания InterSystems запустила HealthShare Unified Care Record — комплексную платформу, разработанную для улучшения обмена данными и координации медицинской помощи в различных системах здравоохранения, помогая поставщикам медицинских услуг составлять единые долгосрочные медицинские карты пациентов из множества источников.

- В июле 2024 года компания Epic Systems представила EpicLink, новый инструмент интеграции электронных медицинских карт, призванный улучшить взаимодействие между системами Epic и не относящимися к Epic, и упростить обмен данными между различными системами.

- В июне 2024 года компания IBM представила IBM Watson Health Data Exchange — новый сервис интеграции данных, призванный оптимизировать обмен данными в сфере здравоохранения, повысить совместимость данных и поддержать принятие клинических решений за счет улучшения аналитики и возможностей подключения.

- В марте 2021 года была выпущена версия InterSystems HealthShare® Solutions 2021.1, предлагающая расширенные возможности для обмена медицинской информацией, агрегации данных и анализа в реальном времени между разрозненными ИТ-системами здравоохранения — это стало важным шагом на раннем этапе, поддерживающим текущие усилия по интеграции данных в здравоохранении.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.