Europe Herpes Market

Размер рынка в млрд долларов США

CAGR :

%

USD

381.52 Million

USD

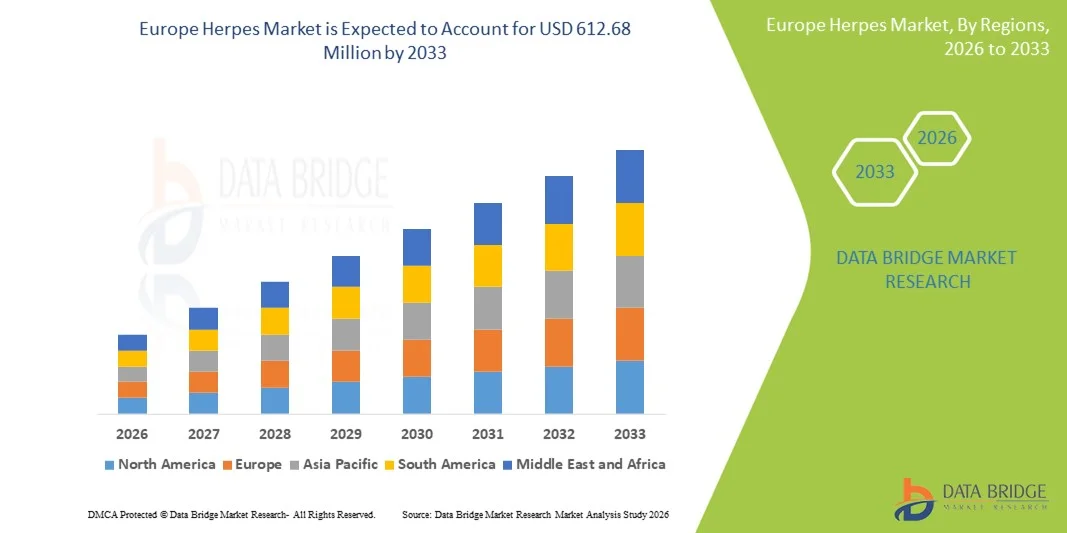

612.68 Million

2025

2033

USD

381.52 Million

USD

612.68 Million

2025

2033

| 2026 –2033 | |

| USD 381.52 Million | |

| USD 612.68 Million | |

| % | |

|

Сегментация европейского рынка препаратов от герпеса по типу вируса (простой герпес и опоясывающий герпес), продукту (ацикловир, докозанол, валацикловир, фамцикловир и другие), типу лекарственного средства (рецептурные и безрецептурные препараты), возрасту (взрослые и дети), способу применения (местный, пероральный и парентеральный), каналам сбыта (больничные аптеки, розничные аптеки, аптеки в рознице, онлайн-аптеки и другие), конечным пользователям (больницы, специализированные клиники и другие) — тенденции отрасли и прогноз до 2033 года.

Размер европейского рынка герпеса

- Объем европейского рынка средств от герпеса в 2025 году оценивался в 381,52 млн долларов США и, как ожидается, достигнет 612,68 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 6,1% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности герпетических инфекций в Европе, ростом расходов на здравоохранение и расширением применения эффективных противовирусных препаратов, которые улучшают результаты лечения пациентов и способствуют внедрению методов лечения.

- Кроме того, растущая осведомленность о заболеваниях, передающихся половым путем (ЗППП), поддерживающие инициативы в области общественного здравоохранения и достижения в диагностических и терапевтических решениях стимулируют спрос на более доступное и комплексное лечение герпеса, укрепляя роль региона как ключевого рынка для препаратов от герпеса.

Анализ европейского рынка герпеса

- Лечение герпеса, включая противовирусную терапию инфекций, вызванных вирусами простого герпеса 1-го и 2-го типов, становится все более важной составляющей системы здравоохранения Европы благодаря своей эффективности в купировании симптомов, предотвращении вспышек и снижении рисков передачи инфекции как в стационарных, так и в стационарных условиях.

- Растущий спрос на лечение герпеса в первую очередь обусловлен увеличением распространенности герпетических инфекций, повышением осведомленности о заболеваниях, передающихся половым путем (ЗППП), и предпочтением эффективных и легкодоступных противовирусных препаратов.

- Германия доминировала на рынке препаратов от герпеса, занимая наибольшую долю выручки в 28,5% в 2025 году. Это стало возможным благодаря хорошо развитой инфраструктуре здравоохранения, высоким расходам на здравоохранение и сильному присутствию ведущих фармацевтических компаний, предлагающих противовирусные препараты, а также благодаря кампаниям в области общественного здравоохранения и раннему внедрению передовых протоколов лечения.

- Ожидается, что Польша станет самой быстрорастущей страной на рынке препаратов от герпеса в течение прогнозируемого периода благодаря расширению доступа к медицинскому обслуживанию, повышению осведомленности об ИППП и расширению доступности противовирусных препаратов.

- Сегмент ацикловира доминировал на рынке препаратов от герпеса, занимая 42,9% рынка в 2025 году, благодаря своей давней репутации эффективного препарата, широкому клиническому применению и включению в руководства по лечению в европейских странах.

Обзор отчета и сегментация европейского рынка герпеса

|

Атрибуты |

Ключевые тенденции рынка герпеса в Европе: анализ рынка |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции европейского рынка герпеса

Достижения в области противовирусной терапии и повышение осведомленности о цифровом здравоохранении

- Значительной и быстро набирающей обороты тенденцией на европейском рынке лечения герпеса является разработка более эффективных противовирусных препаратов и интеграция цифровых инструментов здравоохранения, таких как телемедицинские платформы, мобильные приложения для отслеживания вспышек заболеваний и онлайн-управление рецептами. Такое сочетание улучшает приверженность пациентов к лечению, удобство и общее управление заболеванием.

- Например, таблетки валацикловира пролонгированного действия, выпущенные в Германии, предлагают упрощенные схемы дозирования, что повышает приверженность лечению пациентов, страдающих рецидивирующими инфекциями, вызванными вирусами простого герпеса 1-го и 2-го типов. Аналогичным образом, некоторые платформы телемедицины в Великобритании позволяют пациентам консультироваться с дерматологами и получать рецепты на противовирусные препараты удаленно, снижая барьеры для получения медицинской помощи.

- Цифровые медицинские инструменты и передовые методы лечения позволяют использовать такие функции, как персонализированные напоминания о вспышках заболеваний, мониторинг эффективности лечения и раннее выявление симптомов, что помогает снизить риск осложнений.

- Бесшовная интеграция противовирусных препаратов с цифровыми платформами мониторинга облегчает централизованное управление здоровьем пациентов, позволяя медицинским работникам удаленно отслеживать соблюдение режима лечения и результаты лечения. Пациенты могут управлять приемом лекарств, регистрировать симптомы и получать рекомендации через единый интерфейс.

- Тенденция к более интуитивно понятному, ориентированному на пациента и интегрированному в цифровую среду лечению герпеса меняет представления о лечении и управлении заболеванием. Вследствие этого фармацевтические компании, такие как GlaxoSmithKline, разрабатывают программы поддержки пациентов с использованием цифровых инструментов и функций, повышающих приверженность терапии.

- Спрос на лечение герпеса в сочетании с цифровой поддержкой здравоохранения быстро растет как в клинических условиях, так и на дому, поскольку пациенты все чаще отдают приоритет удобству, соблюдению рекомендаций и комплексным решениям в области здравоохранения.

- В таких странах, как Испания, также набирает популярность интеграция носимых устройств для мониторинга симптомов в режиме реального времени, что позволяет медицинским работникам и пациентам выявлять ранние признаки обострений и оптимизировать графики лечения.

Динамика европейского рынка герпеса

Водитель

Рост распространенности герпеса и повышение осведомленности об этом заболевании.

- Растущая распространенность инфекций, вызванных вирусами простого герпеса 1-го и 2-го типов, в сочетании с повышением осведомленности о заболеваниях, передающихся половым путем, является важным фактором, обуславливающим повышенный спрос на эффективные методы лечения герпеса.

- Например, в марте 2025 года Министерство здравоохранения Германии запустило национальную информационную кампанию по улучшению ранней диагностики и лечения инфекций, вызванных вирусом простого герпеса (ВПГ), с целью снижения передачи инфекции и осложнений. Ожидается, что подобные инициативы ключевых стран будут способствовать росту рынка герпеса в прогнозируемый период.

- Поскольку пациенты и медицинские работники все больше осознают риски заражения и необходимость своевременного лечения, противовирусная терапия предлагает купирование симптомов, предотвращение рецидивов и снижение передачи инфекции, являясь убедительной альтернативой нелеченным инфекциям.

- Кроме того, растущая доступность телемедицины и онлайн-аптек делает лечение более доступным, позволяя пациентам удобно получать рецепты и следить за ходом лечения.

- Простота соблюдения режима лечения, улучшенная доступность и программы поддержки пациентов являются ключевыми факторами, способствующими внедрению методов лечения герпеса в Европе. Инициативы по повышению осведомленности общественности, телемедицинские консультации и обучение пациентов дополнительно способствуют росту рынка.

- Например, кампании в области общественного здравоохранения в Италии, направленные на просвещение по вопросам сексуального здоровья, значительно повысили показатели ранней диагностики и применения противовирусного лечения среди молодых людей.

- Расширение страхового покрытия и политики возмещения расходов в таких странах, как Нидерланды, обеспечивает более широкий доступ к противовирусным препаратам, что еще больше стимулирует расширение рынка.

Сдержанность/Вызов

Побочные эффекты и нормативные препятствия

- Опасения по поводу потенциальных побочных эффектов противовирусной терапии, таких как тошнота, головная боль и легкие кожные реакции, представляют собой серьезную проблему для более широкого внедрения препаратов на рынке, поскольку пациенты могут преждевременно прекратить лечение.

- Например, сообщения о побочных эффектах со стороны почек у некоторых пациентов, длительно принимающих ацикловир, заставили некоторых из них с осторожностью соблюдать предписанные противовирусные схемы лечения.

- Для укрепления доверия крайне важно устранить эти проблемы безопасности путем улучшения информирования пациентов, оптимизации дозировки и протоколов мониторинга. Такие компании, как GlaxoSmithKline и Viatris, уделяют особое внимание профилям безопасности и предоставляют врачам рекомендации, чтобы успокоить пациентов. Кроме того, соблюдение нормативных требований и требований к одобрению новых противовирусных препаратов может задерживать выход на рынок, особенно инновационных или комбинированных методов лечения.

- Хотя дженериковые противовирусные препараты широко доступны и недороги, премиальные или недавно разработанные методы лечения часто стоят дороже, что может стать препятствием для пациентов, чувствительных к цене, в некоторых странах.

- Преодоление этих трудностей за счет усиления поддержки пациентов, обучения правилам безопасности терапии и разработки экономически эффективных противовирусных препаратов будет иметь решающее значение для устойчивого роста рынка лечения герпеса в Европе.

- Например, сложные процессы утверждения комбинированных противовирусных препаратов во Франции и Германии могут замедлить внедрение инновационных методов лечения, ограничивая их доступность для нуждающихся пациентов.

- Высокий процент прекращения лечения из-за легких побочных эффектов, отмеченных в клинических исследованиях, также представляет собой проблему, требующую постоянных усилий по информированию пациентов и мониторингу для поддержания приверженности терапии.

Обзор европейского рынка герпеса

Рынок сегментирован по типу вируса, продукту, типу лекарственного препарата, возрасту, способу введения, каналу сбыта и конечным пользователям.

- По типу вируса

В зависимости от типа вируса европейский рынок герпеса сегментирован на герпес простой и герпес зостер. Сегмент герпеса простой доминировал на рынке в 2025 году, занимая наибольшую долю выручки благодаря его более высокой распространенности как среди взрослого, так и среди детского населения Европы. Пациенты с инфекциями HSV-1 и HSV-2 часто нуждаются в повторной противовирусной терапии, что обеспечивает стабильный спрос. Сегмент выигрывает от широкой осведомленности врачей, рутинного тестирования и программ ранней диагностики, которые улучшают начало лечения. Мощные исследовательские программы по разработке таргетной терапии и долгосрочному лечению также поддерживают доминирование сегмента. Медицинские учреждения в таких странах, как Германия и Франция, уделяют приоритетное внимание лечению герпеса простой из-за его потенциальной возможности рецидивов и предотвращения передачи инфекции. Кроме того, страховое покрытие противовирусного лечения в Западной Европе повышает доступность и использование препаратов для лечения этого типа вируса.

Ожидается, что сегмент опоясывающего герпеса продемонстрирует самый быстрый рост в прогнозируемый период, обусловленный увеличением заболеваемости опоясывающим герпесом среди пожилого населения. Ключевыми факторами роста являются программы повышения осведомленности о вакцинации в Великобритании и Италии, а также рост расходов на здравоохранение для пожилых людей. Опоясывающий герпес часто приводит к серьезным осложнениям, таким как постгерпетическая невралгия, что требует раннего противовирусного вмешательства. Растущее внимание к профилактической медицине, кампаниям по иммунизации и просвещению пациентов способствует быстрому внедрению методов лечения. Кроме того, сегмент поддерживается фармацевтическими инновациями в разработке более эффективных противовирусных препаратов и комбинированных методов лечения, специально предназначенных для борьбы с опоясывающим герпесом.

- По продукту

По типу препарата рынок сегментирован на ацикловир, докозанол, валацикловир, фамцикловир и другие. В 2025 году сегмент ацикловира доминировал на рынке с наибольшей долей в 42,9% благодаря своей длительной клинической эффективности и широкому применению в Европе. Ацикловир считается препаратом первой линии для лечения инфекций, вызванных вирусами простого герпеса 1-го и 2-го типов, и включен во многие европейские руководства по лечению. Его доступность в виде дженериков делает его доступным для широкого круга пациентов, что еще больше укрепляет его позиции. Высокая уверенность врачей, установленные схемы дозирования и высокая приверженность пациентов к лечению способствуют стабильной доле рынка. Больницы, клиники и розничные аптеки регулярно имеют ацикловир в наличии, обеспечивая стабильное распределение и доступность. Рыночный спрос дополнительно усиливается благодаря постоянным информационным кампаниям и включению в программы общественного здравоохранения в Западной Европе.

Ожидается, что сегмент валацикловира продемонстрирует самый быстрый рост благодаря улучшенному фармакокинетическому профилю, позволяющему реже принимать препарат и повышающему приверженность пациентов к лечению. Этот продукт особенно популярен среди работающих взрослых и путешественников благодаря удобству использования. Его эффективность в снижении частоты рецидивов и риска передачи инфекции является залогом предпочтения врачей. Фармацевтические компании активно продвигают валацикловир посредством образовательных программ для пациентов в Германии, Франции и Великобритании. Расширение использования телемедицинских платформ для дистанционного управления рецептами также способствует быстрому росту. Сегмент выигрывает от высокой узнаваемости бренда и постоянных клинических исследований, подтверждающих превосходные результаты лечения пациентов.

- По типу препарата

По типу лекарственного препарата рынок сегментируется на рецептурные и безрецептурные (OTC) препараты. В 2025 году сегмент рецептурных препаратов доминировал на рынке, чему способствовали нормативные требования к противовирусным препаратам, таким как ацикловир, валацикловир и фамцикловир, в большинстве европейских стран. Рецептурные препараты обеспечивают контролируемый доступ, соблюдение дозировки и надлежащий мониторинг побочных эффектов. Больницы, клиники и специализированные аптеки предпочитают рецептурные препараты для лечения как острых вспышек, так и для длительной терапии, направленной на подавление вируса. Клинические рекомендации рекомендуют рецептурные противовирусные препараты в качестве терапии первой линии, что поддерживает доминирование на рынке. Сегмент дополнительно укрепляется более высокими ставками страхового возмещения за рецептурные препараты. Доверие пациентов и врачей к рецептурным противовирусным препаратам также способствует устойчивому спросу.

Ожидается, что сегмент безрецептурных лекарств продемонстрирует самый быстрый рост в прогнозируемый период благодаря повышению осведомленности взрослых о методах лечения легких герпетических высыпаний. Безрецептурные средства для местного применения, такие как кремы и гели, предоставляют доступные варианты для самолечения и облегчения симптомов. Рост поддерживается онлайн-аптеками и розничными магазинами, предлагающими удобный доступ к безрецептурным препаратам. Потребители все чаще ищут быстрые и недорогие средства для лечения рецидивирующих герпетических высыпаний или незначительных обострений. Образовательные кампании, подчеркивающие правильное использование безрецептурных средств и профилактические меры, способствуют их распространению. В таких странах, как Франция и Испания, наблюдается значительный рост продаж безрецептурных препаратов через аптеки и платформы электронной коммерции.

- По возрасту

По возрасту рынок сегментирован на взрослых и детей. Сегмент взрослых доминировал на рынке, занимая наибольшую долю выручки в 2025 году, благодаря более высокой распространенности инфекций ВПГ-1 и ВПГ-2 среди взрослых и повторяющимся вспышкам, требующим лечения. Взрослые также стимулируют спрос на длительную супрессивную терапию, рецептурные противовирусные препараты и медицинские услуги с использованием телемедицины. Сегмент выигрывает от широкого страхового покрытия, проактивного мониторинга состояния здоровья и информационных кампаний для пациентов. Взрослые также чаще инвестируют в профилактическое лечение и стратегии управления образом жизни для минимизации вспышек. Больницы и клиники отдают приоритет лечению взрослых из-за большего объема случаев и выделения клинических ресурсов. Программы поддержки пациентов, ориентированные на взрослых, дополнительно повышают приверженность лечению и поддерживают устойчивый рыночный спрос.

Ожидается, что сегмент педиатрии продемонстрирует самый быстрый рост в течение прогнозируемого периода благодаря увеличению ранней диагностики и внедрению противовирусного лечения у детей. Инициативы в области общественного здравоохранения в Германии и Италии поощряют раннее выявление вируса герпеса у детей для предотвращения осложнений. Платформы телемедицины и специализированные педиатрические клиники облегчают доступ к лечению. Сегмент выигрывает от повышения осведомленности родителей, профилактического консультирования и программ вакцинации против опоясывающего герпеса у подростков. Растущее внимание к лекарственным формам, подходящим для детей, таким как суспензии и гели для местного применения, способствует их внедрению. Улучшение соблюдения режима лечения и мер безопасности в педиатрической практике также стимулирует расширение рынка.

- Путем административного управления

В зависимости от способа применения рынок сегментируется на местное, пероральное и парентеральное применение. В 2025 году сегмент пероральных препаратов доминировал на рынке, занимая наибольшую долю благодаря удобству, эффективности и предпочтительности системного лечения инфекций, вызванных вирусом простого герпеса (ВПГ). Пероральные противовирусные препараты, такие как таблетки валацикловира и ацикловира, позволяют подавлять рецидивы и снижать риск передачи инфекции. Больницы, клиники и аптеки отдают приоритет пероральным формам из-за простоты применения и соблюдения пациентами режима лечения. Пероральные препараты широко доступны, недороги и включены в клинические рекомендации, что поддерживает стабильный спрос. Платформы телемедицины также способствуют развитию пероральной терапии для лечения на дому. Этот сегмент подкрепляется сильным предпочтением врачей и надежными системами отслеживания соблюдения пациентами режима лечения.

Ожидается, что сегмент средств для местного применения продемонстрирует самый быстрый рост в течение прогнозируемого периода благодаря растущим предпочтениям потребителей в отношении локального купирования симптомов и доступности безрецептурных препаратов. Кремы, гели и мази используются для облегчения дискомфорта от герпеса и небольших поражений. Рост поддерживается онлайн-аптеками и розничными магазинами, предлагающими удобный доступ к безрецептурным препаратам. Средства для местного применения привлекательны как для взрослых, так и для детей при легких обострениях. Образовательные кампании по правильному применению средств для местного применения способствуют увеличению их использования. Инновации в рецептуре для более быстрого всасывания и облегчения симптомов еще больше стимулируют этот сегмент.

- По каналам сбыта

По каналам сбыта рынок сегментируется на больничные аптеки, розничные аптеки, аптеки-магазины лекарств, онлайн-аптеки и другие. Сегмент больничных аптек доминировал на рынке, занимая наибольшую долю в 2025 году, благодаря большому объему отпускаемых по рецепту противовирусных препаратов через больничные сети. Больницы занимаются лечением острых и хронических заболеваний, обеспечивая надежный доступ пациентов к лекарствам и контроль за соблюдением режима лечения. Этот сегмент выигрывает от клинического контроля, возмещения расходов страховыми компаниями и стабильного потока пациентов. Больницы часто имеют в наличии противовирусные препараты первой линии, такие как ацикловир, валацикловир и фамцикловир, для немедленного начала лечения. Клинические протоколы и развитые аптечные сети укрепляют доминирующее положение. Высокое доверие врачей к больничным аптекам также способствует росту доли рынка.

Ожидается, что сегмент онлайн-аптек продемонстрирует самый быстрый рост в прогнозируемый период благодаря растущему проникновению электронной коммерции и внедрению телемедицины в Европе. Пациенты все чаще заказывают рецептурные и безрецептурные противовирусные препараты онлайн для удобства и доставки на дом. Онлайн-платформы предоставляют доступ к дистанционным консультациям, управлению рецептами и своевременной доставке. Пандемия COVID-19 ускорила внедрение цифровых каналов здравоохранения, что способствовало росту онлайн-аптек. Цифровой маркетинг, программы подписки и мобильные приложения способствуют расширению сегмента. В таких странах, как Великобритания, Германия и Франция, наблюдается быстрое внедрение онлайн-фармацевтических услуг.

- Для конечных пользователей

В зависимости от конечных пользователей рынок сегментируется на больницы, специализированные клиники и другие учреждения. Сегмент больниц доминировал на рынке, занимая наибольшую долю в 2025 году благодаря большому потоку пациентов, доступности рецептурных лекарств и возможностям мониторинга лечения. Больницы обеспечивают как оперативное реагирование на вспышки заболеваний, так и долгосрочную супрессивную терапию, что делает их ключевыми пунктами распространения. Они также предлагают консультации для пациентов, поддержку в соблюдении режима лечения и клиническое наблюдение. Развитые сети больниц в Германии, Франции и Великобритании укрепляют проникновение на рынок. Больничные аптеки поддерживают постоянный запас противовирусных препаратов для немедленного начала лечения. Доверие врачей и регулирующий надзор в больничных учреждениях усиливают доминирование.

Ожидается, что сегмент специализированных клиник продемонстрирует самый быстрый рост в прогнозируемый период благодаря растущему вниманию к клиникам сексуального здоровья и дерматологии, специализирующимся на лечении герпеса. Клиники предлагают индивидуальные планы лечения, консультации и передовые методы терапии. Повышение осведомленности и кампании по ранней диагностике стимулируют посещения пациентов. Интеграция телемедицины в специализированные клиники поддерживает дистанционное наблюдение и управление назначением лекарств. Клиники в таких странах, как Италия, Испания и Польша, расширяют свои услуги для борьбы с распространенностью герпеса. Удобство, целенаправленная помощь и специализированная экспертиза способствуют росту сегмента.

Региональный анализ рынка герпеса в Европе

- Германия доминировала на рынке препаратов от герпеса, занимая наибольшую долю выручки в 28,5% в 2025 году. Это стало возможным благодаря хорошо развитой инфраструктуре здравоохранения, высоким расходам на здравоохранение и сильному присутствию ведущих фармацевтических компаний, предлагающих противовирусные препараты, а также благодаря кампаниям в области общественного здравоохранения и раннему внедрению передовых протоколов лечения.

- В Германии пациенты и медицинские работники высоко ценят своевременный доступ к противовирусным препаратам, отработанные протоколы лечения и комплексные программы поддержки пациентов, которые помогают справляться с повторными вспышками заболеваний и снижать риск передачи инфекции.

- Широкое распространение этих препаратов дополнительно поддерживается высокими расходами на здравоохранение, обширным страховым покрытием и присутствием ведущих фармацевтических компаний, что делает рецептурные противовирусные препараты предпочтительным решением как для лечения острых, так и хронических форм герпеса в Германии.

Анализ рынка герпеса в Германии

Ожидается, что рынок лечения герпеса в Германии будет значительно расти в течение прогнозируемого периода, чему способствуют высокая осведомленность о заболеваниях, передающихся половым путем, развитая инфраструктура здравоохранения и широкое страховое покрытие. Акцент Германии на инновациях в здравоохранении и профилактическом лечении способствует внедрению противовирусных препаратов, особенно рецептурных лекарств, таких как ацикловир и валацикловир. Пациенты и врачи предпочитают методы лечения, обеспечивающие длительное подавление вспышек заболевания, а платформы телемедицины еще больше расширяют доступ к медицинской помощи. Все большую популярность приобретают кампании в области общественного здравоохранения и цифровые инструменты для отслеживания симптомов, что соответствует ожиданиям местных пациентов в отношении своевременной, эффективной и контролируемой терапии. Интеграция противовирусных препаратов в сети больниц, клиник и аптек обеспечивает широкую доступность и последовательное соблюдение протоколов лечения.

Анализ рынка герпеса во Франции

Ожидается, что рынок герпеса во Франции будет расти значительными темпами в течение прогнозируемого периода, чему способствуют государственные программы повышения осведомленности, значительные расходы на здравоохранение и повышение осведомленности пациентов об ИППП. Французские пациенты и медицинские работники высоко ценят эффективные противовирусные препараты в сочетании с цифровой поддержкой здравоохранения, такой как мобильные приложения для мониторинга вспышек заболеваний и дистанционных консультаций. Доминируют рецептурные противовирусные препараты, поддерживаемые надежным страховым покрытием и развитой сетью аптек. Растущая урбанизация и расширение доступа к специализированным клиникам способствуют ранней диагностике и профилактическому лечению. Внимание страны к вопросам сексуального здоровья и программам регулярного тестирования продолжает стимулировать рост рынка.

Анализ рынка герпеса в Великобритании

Ожидается, что рынок лечения герпеса в Великобритании будет значительно расти в течение прогнозируемого периода, чему способствуют увеличение распространенности герпетических инфекций, внедрение телемедицины и спрос пациентов на удобный доступ к противовирусным препаратам. В учреждениях по уходу на дому и амбулаторном лечении все чаще используются рецептурные противовирусные препараты в стандартной терапии. Развитая в Великобритании цифровая инфраструктура здравоохранения, включая онлайн-аптеки и платформы для дистанционных консультаций, способствует ее внедрению. Пациентов также мотивируют информационные кампании и программы профилактики ИППП, которые способствуют ранней диагностике и долгосрочному лечению. Больничные сети, клиники и аптеки играют ключевую роль в обеспечении бесперебойных поставок и соблюдении протоколов противовирусного лечения.

Анализ рынка герпеса в Польше

Ожидается, что рынок лечения герпеса в Польше будет расти значительными темпами в течение прогнозируемого периода, чему способствуют повышение осведомленности о заболеваниях, передающихся половым путем, расширение доступа к медицинской помощи и более широкое применение противовирусных препаратов. Пациенты в Польше все чаще ищут эффективные методы лечения как герпетических инфекций 1-го, так и 2-го типа, включая рецептурные противовирусные препараты, такие как ацикловир и валацикловир. Платформы телемедицины и онлайн-аптеки улучшают доступность, особенно в городских районах, а специализированные клиники предоставляют целенаправленную помощь при рецидивирующих вспышках. Кампании в области общественного здравоохранения, направленные на раннюю диагностику, профилактические меры и соблюдение протоколов лечения, способствуют расширению рынка. Кроме того, доступность недорогих противовирусных препаратов и государственные инициативы в сфере здравоохранения стимулируют более широкое внедрение терапии.

Доля рынка герпеса в Европе

В Европе в сфере производства и продажи средств от герпеса лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- GSK plc (Великобритания)

- Merck & Co. Inc. (США)

- Компания Pfizer Inc. (США)

- Novartis AG (Швейцария)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Виатрис Инк. (США)

- Санофи (Франция)

- Эбботт (США)

- Fresenius Kabi AG (Германия)

- Гленмарк Фармасьютикалс Лтд. (Индия)

- Zydus Lifesciences Ltd. (Индия)

- Emcure Pharmaceuticals Ltd. (Индия)

- Apotex Inc. (Канада)

- Aurobindo Pharma Ltd. (Индия)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Agenus Inc. (США)

- Gilead Sciences, Inc. (США)

- Bausch Health (Канада)

Какие последние тенденции наблюдаются на европейском рынке средств от герпеса?

- В октябре 2025 года новая форма выпуска вакцины Shingrix от GSK в виде предварительно заполненного шприца получила положительное заключение Комитета по лекарственным препаратам для человека (CHMP), что упрощает введение рекомбинантной вакцины против опоясывающего герпеса (герпеса зостер) в Европейском Союзе и облегчает ее использование медицинскими работниками. Одобрение отражает продолжающиеся усилия по улучшению профилактики опоясывающего герпеса и связанных с ним осложнений.

- В сентябре 2025 года исследователи из Германии опубликовали результаты своей работы, сообщив о создании высокоэффективного наноантитела против вируса герпеса, способного нейтрализовать инфекцию HSV-1 на ранней стадии путем воздействия на ключевые вирусные белки слияния. Это открытие открывает новые терапевтические и профилактические возможности для лечения тяжелых форм герпеса.

- В августе 2025 года исследователи представили на Конгрессе Европейского общества кардиологии новые результаты, демонстрирующие, что вакцинация против опоясывающего герпеса (лишай) связана со статистически значимым снижением риска инфаркта миокарда и инсульта.

- В июне 2025 года Европейская комиссия отозвала разрешение на продажу вакцины Zostavax, живой ослабленной вакцины против опоясывающего герпеса, после того, как ее производство было прекращено по коммерческим причинам, и она больше не продавалась в ЕС. Это изменение ознаменовало конец доступности вакцины Zostavax в пользу более эффективных вакцин, таких как Shingrix.

- В сентябре 2024 года компания GSK публично прекратила разработку своей терапевтической вакцины-кандидата против вируса герпеса (GSK3943104) после того, как испытания фазы 1/2 не достигли основных показателей эффективности, что подчеркнуло сложность разработки эффективной вакцины против герпеса и повлияло на направление исследований и разработок в Европе.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.