Europe Hydrocolloids Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.75 Billion

USD

4.43 Billion

2024

2032

USD

2.75 Billion

USD

4.43 Billion

2024

2032

| 2025 –2032 | |

| USD 2.75 Billion | |

| USD 4.43 Billion | |

| % | |

|

Сегментация европейского рынка гидроколлоидов по типу (желатин, пектин, каррагинан, ксантановая камедь, агар и другие), области применения (продукты питания и напитки, фармацевтика, средства личной гигиены и косметика и другие) – тенденции отрасли и прогноз до 2032 года

Размер рынка гидроколлоидов

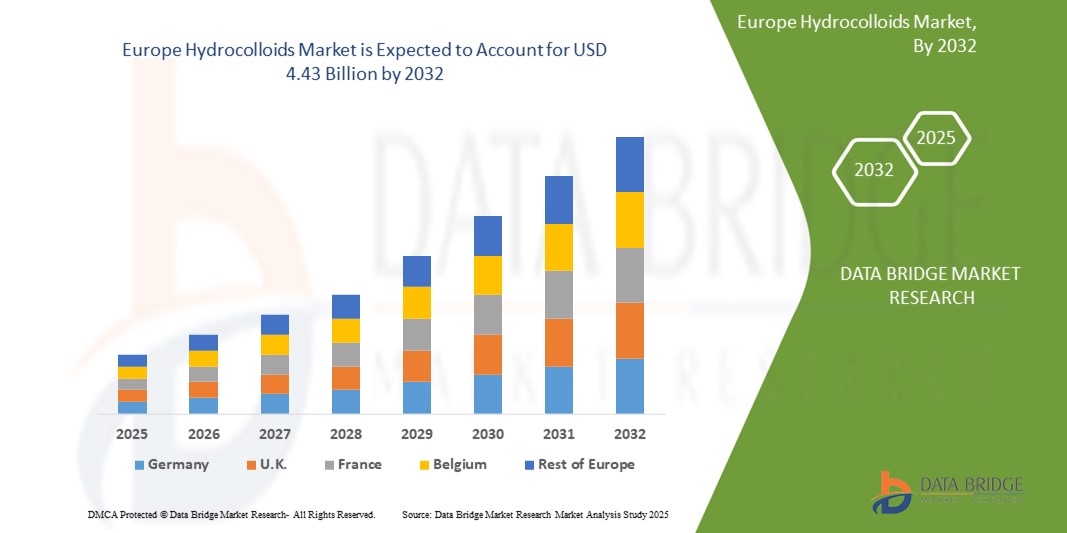

- Объем европейского рынка гидроколлоидов в 2024 году оценивался в 2,75 млрд долларов США и, как ожидается, достигнет 4,43 млрд долларов США к 2032 году, при этом среднегодовой темп роста составит 6,10% в течение прогнозируемого периода.

- Этот рост объясняется растущим спросом на натуральные и экологически чистые ингредиенты, более широким использованием в пищевой промышленности и производстве напитков для улучшения текстуры и увеличения срока годности, а также расширением применения в фармацевтическом секторе и секторе средств личной гигиены.

Анализ рынка гидроколлоидов

- Гидроколлоиды — это группа полисахаридов и белков, которые при диспергировании в воде образуют гели или загустители. Эти соединения широко используются в различных отраслях промышленности благодаря своей способности изменять вязкость и текстуру продуктов, стабилизировать эмульсии, а также выступать в качестве заменителей жира и пищевых волокон.

- Европейский рынок переживает значительный рост благодаря растущему спросу на функциональные продукты питания и повышению осведомленности потребителей о здоровье и благополучии. Нормативная поддержка натуральных пищевых добавок и продуктов с «чистой этикеткой» дополнительно стимулирует расширение рынка.

- Ожидается, что Германия будет доминировать на европейском рынке гидроколлоидов с долей в 33,75%, что обусловлено ее сильной пищевой перерабатывающей промышленностью, инновациями в области продуктов на растительной основе и растущим спросом на органические и натуральные ингредиенты в упакованных продуктах питания и напитках.

- Ожидается, что Франция станет самым быстрорастущим рынком в прогнозируемый период, чему будет способствовать увеличение инвестиций в биотехнологии и устойчивый спрос на гидроколлоиды в фармацевтике и высококачественной косметике, особенно в натуральных и веганских линейках продуктов.

- Ожидается, что желатин займет наибольшую долю рынка гидроколлоидов – 38,62% – благодаря своему широкому применению в кондитерской, молочной промышленности и производстве нутрицевтиков. Его функциональные свойства, такие как гелеобразование, пенообразование и эмульгирование, делают его предпочтительным выбором для различных отраслей конечного потребления.

Область применения отчета и сегментация рынка гидроколлоидов

|

Атрибуты |

Обзор рынка гидроколлоидов |

|

Охваченные сегменты |

|

|

Страны действия |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка гидроколлоидов

«Переход к чистой этикетке и растительным гидроколлоидам»

- Ключевой тенденцией, определяющей европейский рынок гидроколлоидов, является растущее предпочтение «чистой этикетке» и гидроколлоидам на растительной основе.

- Эта тенденция подпитывается растущей осведомленностью потребителей о здоровье и благополучии, возросшим спросом на прозрачность состава пищевых продуктов и переходом к вегетарианскому и веганскому питанию.

- Например, такие компании, как CP Kelco и Ingredion Incorporated, расширяют свои портфели, включив в них пектин, каррагинан и другие гидроколлоиды растительного происхождения, предлагая натуральные решения для загущения и стабилизации без синтетических добавок.

- Производители продуктов питания и напитков все чаще изменяют рецептуру своей продукции, используя гидроколлоиды, такие как агар, ксантановая камедь и гуаровая камедь, чтобы соответствовать требованиям «чистой этикетки» и при этом сохранять текстуру, срок годности и органолептические свойства.

- Поскольку регулирующие органы и потребители стремятся к большей прозрачности ингредиентов и использованию натуральных формул, ожидается, что внедрение растительных гидроколлоидов ускорится, что создаст возможности для роста в пищевой, фармацевтической промышленности и в сфере средств личной гигиены.

Динамика рынка гидроколлоидов

Водитель

«Растущий спрос на функциональные ингредиенты в пищевой промышленности и производстве напитков»

- Растущее использование гидроколлоидов в качестве функциональных ингредиентов в секторе продуктов питания и напитков является основным фактором роста рынка в европейском регионе.

- Гидроколлоиды улучшают текстуру, стабильность, удержание влаги и срок годности, что делает их критически важными для обработанных пищевых продуктов, молочных продуктов, хлебобулочных изделий и готовых к употреблению блюд.

- Растущее потребление полуфабрикатов в сочетании с урбанизацией и изменением образа жизни обуславливает потребность в высокоэффективных стабилизаторах и загустителях, соответствующих тенденциям в области здоровья и благополучия.

- Например, такие компании, как Fufeng Group и Ashland Global, внедряют индивидуальные решения на основе ксантановой камеди и желатина для улучшения вязкости и вкусовых ощущений в соусах, напитках и десертах, отвечая меняющимся ожиданиям потребителей.

- С ростом спроса на более здоровые и экологичные продукты питания гидроколлоиды становятся необходимыми для обеспечения улучшенных профилей питания, замены жира и создания безглютеновых рецептур.

- Ожидается, что растущая зависимость от гидроколлоидов для создания высококачественных функциональных продуктов питания будет способствовать долгосрочному росту рынка во всем регионе.

Сдержанность/Вызов

« Высокая стоимость натурального и специального сырья »

- Высокая стоимость натурального и специального сырья представляет собой серьезную проблему для европейского рынка гидроколлоидов, особенно в условиях перехода отрасли к экологически чистым, растительным и органическим составам.

- Поиск сырья, такого как морские водоросли (для каррагинана и альгината), семена гуара и фруктовая кожура (для пектина), включает сложные процессы экстракции и очистки, которые существенно увеличивают производственные затраты для производителей.

- Эта проблема особенно остро стоит в чувствительных к ценам секторах, таких как производство продуктов питания и напитков, а также средств личной гигиены, где производители часто работают в условиях жесткой рентабельности и сталкиваются с растущим давлением, вынуждающим предлагать натуральные альтернативы по конкурентоспособным ценам.

- Например, производители растительных гидроколлоидов, таких как пектин и агар, несут высокие операционные расходы из-за сезонной изменчивости доступности сырья, строгих требований к контролю качества и трудоёмкости переработки. В совокупности эти факторы приводят к росту себестоимости единицы продукции и могут ограничивать её внедрение на рынках, ориентированных на снижение затрат.

- Растущий спрос на сертифицированные органические гидроколлоиды, полученные из экологически чистых источников, не содержащие ГМО, еще больше усиливает ценовое давление, что может замедлить расширение рынка в регионах, где доступность остается ключевым критерием покупки.

Объем рынка гидроколлоидов

Рынок сегментирован по типу и области применения.

- По типу

Европейский рынок гидроколлоидов сегментируется по типу: желатин, пектин, каррагинан, ксантановая камедь, агар и другие. Сегмент желатина занимает наибольшую долю рынка – 38,6% – в 2025 году благодаря его широкому применению в пищевой промышленности, фармацевтике и средствах личной гигиены. Его превосходные гелеобразующие, стабилизирующие и эмульгирующие свойства делают его предпочтительным выбором для кондитерских изделий, капсул и косметики.

Однако ожидается, что сегмент пектина будет расти с максимальной среднегодовой скоростью в 7,35% в прогнозируемый период с 2025 по 2032 год. Этот рост обусловлен, прежде всего, растущим спросом на растительные ингредиенты с «чистой этикеткой» для джемов, желе, напитков и молочных продуктов, а также растущим спросом потребителей на натуральные и веганские загустители.

- По применению

По сфере применения европейский рынок гидроколлоидов подразделяется на следующие сегменты: продукты питания и напитки, фармацевтические препараты, средства личной гигиены и косметика, а также другие. Наибольшая доля рынка в 2025 году (46,9%) пришлась на сегмент продуктов питания и напитков. Росту способствовало растущее использование гидроколлоидов в качестве загустителей, желирующих и стабилизирующих агентов в молочных продуктах, хлебобулочных изделиях, соусах и заменителях мяса. Спрос также подпитывается тенденцией к использованию растительных составов и продуктов с «чистой этикеткой» в Европе.

Однако ожидается, что в течение прогнозируемого периода сегмент фармацевтической продукции продемонстрирует самый высокий среднегодовой темп роста в 6,87%. Это объясняется расширением использования гидроколлоидов в системах доставки лекарств, связывании таблеток, средствах для ухода за ранами и производстве капсул, поскольку фармацевтическая промышленность всё чаще использует биосовместимые и функциональные вспомогательные вещества для улучшения характеристик продуктов и результатов лечения пациентов.

Обзор европейского рынка гидроколлоидов

Европейский рынок гидроколлоидов, как ожидается, будет стабильно расти до 2032 года благодаря растущему спросу на натуральные загустители, стабилизаторы и гелеобразующие агенты в пищевой промышленности, фармацевтической и косметической промышленности. Потребительское поведение, ориентированное на здоровый образ жизни, предпочтение «чистой этикетки» и растущая популярность растительных диет меняют рынок гидроколлоидов в регионе. Нормативная поддержка экологически чистых и органических ингредиентов стимулирует инновации и внедрение биогидроколлоидов в различных областях применения.

- Обзор рынка гидроколлоидов в Германии

Германия занимает крупнейшую долю европейского рынка гидроколлоидов, в первую очередь благодаря развитым предприятиям пищевой, фармацевтической и косметической промышленности. В стране наблюдается высокий спрос на функциональные пищевые добавки с «чистой этикеткой», особенно в молочных продуктах, хлебобулочных изделиях и заменителях мяса. Кроме того, развитый фармацевтический сектор Германии способствует стабильному использованию гидроколлоидов в производстве лекарственных препаратов и капсул.

- Обзор рынка гидроколлоидов в Италии

В Италии наблюдается устойчивый рост рынка гидроколлоидов, чему способствуют богатые кулинарные традиции и процветающая пищевая промышленность. Желирующие агенты и загустители широко используются в мясных продуктах, соусах и десертах. Более того, растущий фармацевтический и нутрицевтический рынки страны создают возможности для использования желатина и ксантановой камеди в производстве капсул и пищевых добавок.

Доля рынка гидроколлоидов

Рынок гидроколлоидов в основном представлен хорошо зарекомендовавшими себя компаниями, среди которых:

- Evonik Industries AG (Германия)

- Hexion Inc. (США)

- Huntsman International LLC (США)

- Корпорация Cardolite (США)

- BASF SE (Германия)

- Arnette Polymers, LLC (США)

- Aditya Birla Chemicals (Индия)

- Momentive Performance Materials Inc. (США)

- Корпорация Adeka (Япония)

- Air Products and Chemicals, Inc. (США)

- Mitsubishi Chemical Corporation (Япония)

- Cargill, Incorporated (США)

- Kukdo Chemical Co., Ltd. (Южная Корея)

- Nagase ChemteX Corporation (Япония)

- Atul Ltd. (Индия)

Последние разработки на мировом рынке гидроколлоидов

- В мае 2025 года компания Cargill расширила свой завод по производству пектина в Мальхине (Германия), чтобы расширить возможности поставок европейским производителям продуктов питания. Это расширение направлено на удовлетворение растущего спроса на натуральные и безопасные для маркировки текстурирующие агенты для джемов, молочных продуктов на фруктовой основе и напитков, что соответствует тенденции в регионе к использованию ингредиентов с чистой этикеткой и растительного происхождения.

- В феврале 2025 года компания Jungbunzlauer представила новую линейку продуктов на основе ксантановой камеди под брендом Xanlite, предназначенную для производства напитков с низкой вязкостью и средств личной гигиены на рынке ЕС. Эти новые варианты оптимизированы для улучшенной растворимости и текучести, что отвечает растущему спросу потребителей на функциональные напитки и лёгкие косметические составы.

- В октябре 2024 года Kerry Group открыла в Ирландии новый центр разработки и применения, специализирующийся на инновациях в области гидроколлоидов и модуляции вкуса. Центр призван ускорить разработку индивидуальных продуктов для европейских клиентов в сфере хлебопекарной, молочной продукции и производства альтернатив мясу, что позволит группе компаний оперативно реагировать на региональные потребительские тенденции.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР ЕВРОПЕЙСКОГО РЫНКА ГИДРОКОЛЛОИДОВ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОХВАТЫВАЕМЫЕ РЫНКИ

2.2 ВЫХОД НА ЕВРОПЕЙСКИЙ РЫНОК ГИДРОКОЛЛОИДОВ

2.3 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.4 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.5 РУКОВОДСТВО ПО РЫНКУ

2.6 СЕТКА ПОЗИЦИОНИРОВАНИЯ КОМПАНИИ

2.7 АНАЛИЗ РЫНОЧНОЙ ДОЛИ КОМПАНИИ

2.8 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.9 ПЕРЕМЕННЫЕ СПРОСА И ПРЕДЛОЖЕНИЯ

2.1 ТРЕНД ПОТРЕБЛЕНИЯ КОНЕЧНОЙ ПРОДУКЦИИ

2.11 АНАЛИЗ СВЕРХУ ВНИЗ

2.12 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.13 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.14 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.15 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.16 ЕВРОПЕЙСКИЙ РЫНОК ГИДРОКОЛЛОИДОВ: ОБЗОР ИССЛЕДОВАНИЯ

2.17 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

5.2 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

5.3 АНАЛИЗ ИМПОРТА-ЭКСПОРТА

5.4 АНАЛИЗ ПЯТИ СИЛ ПОРТЕРА

5.4.1 ПЕРЕГОВОРЫ ПОСТАВЩИКОВ

5.4.2 РЫНОЧНАЯ СИЛА ПОКУПАТЕЛЕЙ/ПОТРЕБИТЕЛЕЙ

5.4.3 УГРОЗА ПОЯВЛЕНИЯ НОВЫХ УЧАСТНИКОВ

5.4.4 УГРОЗА ПОЯВЛЕНИЯ ЗАМЕНЯЮЩИХ ПРОДУКТОВ

5.4.5 ИНТЕНСИВНОСТЬ КОНКУРЕНТНОГО СОПЕРНИЧЕСТВА

5.5 АНАЛИЗ ИСТОЧНИКОВ СЫРЬЯ

5.6 ОБЗОР ТЕХНОЛОГИЧЕСКИХ ИННОВАЦИЙ

5.7 ТЕНДЕНЦИИ ОТРАСЛИ И БУДУЩИЕ ПЕРСПЕКТИВЫ

5.8 СТРАТЕГИИ РОСТА, ПРИНЯТЫЕ КЛЮЧЕВЫМИ УЧАСТНИКАМИ РЫНКА

5.9 ФАКТОРЫ, ВЛИЯЮЩИЕ НА РЕШЕНИЕ О ПОКУПКЕ КОНЕЧНЫМИ ПОЛЬЗОВАТЕЛЯМИ

6 ВЛИЯНИЕ ЭКОНОМИЧЕСКОГО ЗАМЕДЛЕНИЯ НА РЫНОК

6.1 ВЛИЯНИЕ НА ЦЕНУ

6.2 ВОЗДЕЙСТВИЕ НА ЦЕПОЧКУ ПОСТАВОК

6.3 ВЛИЯНИЕ НА ДОСТАВКУ

6.4 ВЛИЯНИЕ НА СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ КОМПАНИИ

7 НОРМАТИВНАЯ БАЗА И РУКОВОДЯЩИЕ ПРИНЦИПЫ

8 ИНДЕКС ЦЕН (ЦЕНА НА КОНЦЕ B2B И ЦЕНЫ НА УСЛОВИЯХ FOB)

9 ПРОИЗВОДСТВЕННЫЕ МОЩНОСТИ ОСНОВНЫХ ПРОИЗВОДИТЕЛЕЙ

10 ПЕРСПЕКТИВЫ БРЕНДА

10.1 СРАВНИТЕЛЬНЫЙ АНАЛИЗ БРЕНДОВ

10.2 ОБЗОР ПРОДУКТА И БРЕНДА

11 ЕВРОПЕЙСКИЙ РЫНОК ГИДРОКОЛЛОИДОВ, ПО ТИПУ

11.1 ОБЗОР

11.2 КРАХМАЛ

11.3 ЖЕЛАТИНОВАЯ КАМЕДЬ

11.4 КСАНТАНОВАЯ КАМЕДЬ

11.5 КАРРАГИНАН

11.6 ГУМ КАРАЯ

11.7 ТРАГАКАНТОВАЯ КАМЕДЬ

11.8 АЛЬГИНАТЫ

11.9 ПЕКТИН

11.1 ГУАРОВАЯ КАМЕДЬ

11.11 ГУММИАРАБИК

11.12 ДРУГИЕ

12 ЕВРОПЕЙСКИЙ РЫНОК ГИДРОКОЛЛОИДОВ ПО ФОРМЕ

12.1 ОБЗОР

12.2 ЖИДКОСТЬ

12.3 СУХОЙ

12.3.1 СУХИЕ, ПО ТИПУ

12.3.1.1. ПОРОШОК

12.3.1.2. ГРАНУЛЯРНЫЙ

12.3.1.3. КРУКТУРА

12.3.1.4. ДРУГИЕ (ЕСЛИ ЕСТЬ)

13 ЕВРОПЕЙСКИЙ РЫНОК ГИДРОКОЛЛОИДОВ, ПО КАТЕГОРИЯМ

13.1 ОБЗОР

13.2 ОБЫЧНЫЙ

13.3 ОРГАНИЧЕСКИЙ

14 ЕВРОПЕЙСКИЙ РЫНОК ГИДРОКОЛЛОИДОВ ПО ПРИМЕНЕНИЮ

14.1 ОБЗОР

14.2 МОЛОЧНЫЕ ПРОДУКТЫ

14.2.1 МОЛОЧНЫЕ ПРОДУКТЫ, ПО ВИДУ

14.2.1.1. СЫР

14.2.1.2. МОРОЖЕНОЕ

14.2.1.3. СУХОЕ МОЛОКО

14.2.1.4. МОЛОЧНЫЙ СПРЕД

14.2.1.5.ЙОГУРТ

14.2.1.6. ДРУГИЕ (ЕСЛИ ИМЕЮТСЯ)

14.2.2 МОЛОЧНЫЕ ПРОДУКТЫ ПО ТИПУ ГИДРОКОЛЛОИДОВ

14.2.2.1.КРАХМАЛ

14.2.2.2. ЖЕЛАТИНОВАЯ КАМЕДЬ

14.2.2.3. КСАНТАНОВАЯ КАМЕДЬ

14.2.2.4. КАРРАГИНАН

14.2.2.5. КАМЕДЬ КАРАЯ

14.2.2.6. ТРАГАКАНТОВАЯ КАМЕДЬ

14.2.2.7. АЛЬГИНАТЫ

14.2.2.8. ПЕКТИН

14.2.2.9. ГУАРОВАЯ КАМЕДЬ

14.2.2.10. ГУММИАРАБИК

14.2.2.11. ДРУГИЕ

14.3 ХЛЕБОБУЛОЧНЫЕ ИЗДЕЛИЯ

14.3.1 ХЛЕБОБУЛОЧНЫЕ ИЗДЕЛИЯ, ПО ВИДАМ

14.3.1.1. ХЛЕБ И БУЛОЧКИ

14.3.1.2. ТОРТЫ И ПИРОЖНЫЕ

14.3.1.3. ПЕЧЕНЬЕ

14.3.1.3.1. ПРОСТОЕ ПЕЧЕНЬЕ

14.3.1.3.2. ПЕЧЕНЬЕ С НАЧИНКОЙ

14.3.1.4. МАФФИНЫ

14.3.1.5.ФАЙЛЫ COOKIE

14.3.1.6. ПОНЧИКИ

14.3.1.7. ДРУГИЕ

14.3.2 ХЛЕБОБУЛОЧНЫЕ ИЗДЕЛИЯ ПО ТИПУ ГИДРОКОЛЛОИДОВ

14.3.2.1.КРАХМАЛ

14.3.2.2. ЖЕЛАТИНОВАЯ КАМЕДЬ

14.3.2.3. КСАНТАНОВАЯ КАМЕДЬ

14.3.2.4. КАРРАГИНАН

14.3.2.5. КАМЕДЬ КАРАЯ

14.3.2.6. ТРАГАКАНТОВАЯ КАМЕДЬ

14.3.2.7. АЛЬГИНАТЫ

14.3.2.8. ПЕКТИН

14.3.2.9. ГУАРОВАЯ КАМЕДЬ

14.3.2.10. ГУММИАРАБИК

14.3.2.11. ДРУГИЕ

14.4 ПОЛУФАБРИКАТЫ ГОТОВОЙ ПРОДУКЦИИ

14.4.1 ПОЛУФАБРИКАТЫ ПИЩЕВОЙ ПРОДУКЦИИ ПО ТИПУ

14.4.1.1. ГОТОВЫЕ К УПОТРЕБЛЕНИЮ ПРОДУКТЫ

14.4.1.2. СУПЫ И СОУСЫ

14.4.1.3. ПРИПРАВЫ И ЗАПРАВКИ

14.4.1.4. ЛАПША

14.4.1.5. МАКАРОНЫ

14.4.1.6. ПИЦЦА

14.4.1.7. Орехи, семена и смеси для перекуса

14.4.1.8. ДРУГИЕ (ЕСЛИ ИМЕЮТСЯ)

14.4.2 ПОЛУФАБРИКАТЫ ПИЩЕВОЙ ПРОДУКЦИИ ПО ТИПУ ГИДРОКОЛЛОИДОВ

14.4.2.1.КРАХМАЛ

14.4.2.2. ЖЕЛАТИНОВАЯ КАМЕДЬ

14.4.2.3. КСАНТАНОВАЯ КАМЕДЬ

14.4.2.4. КАРРАГИНАН

14.4.2.5. КАМЕДЬ КАРАЯ

14.4.2.6. ТРАГАКАНТОВАЯ КАМЕДЬ

14.4.2.7. АЛЬГИНАТЫ

14.4.2.8. ПЕКТИН

14.4.2.9. ГУАРОВАЯ КАМЕДЬ

14.4.2.10. ГУММИАРАБИК

14.4.2.11. ДРУГИЕ

14.5 ПЕРЕРАБОТАННЫЕ МЯСНЫЕ ПРОДУКТЫ

14.5.1 ПЕРЕРАБОТАННЫЕ МЯСНЫЕ ПРОДУКТЫ, ПО ВИДУ

14.5.1.1. ПТИЦА

14.5.1.2. ГОВЯДИНА

14.5.1.3. СВИНИНА

14.5.1.4. МОРЕПРОДУКТЫ

14.5.2 ОБРАБОТАННЫЕ МЯСНЫЕ ПРОДУКТЫ ПО ТИПУ ГИДРОКОЛЛОИДОВ

14.5.2.1.КРАХМАЛ

14.5.2.2. ЖЕЛАТИНОВАЯ КАМЕДЬ

14.5.2.3. КСАНТАНОВАЯ КАМЕДЬ

14.5.2.4. КАРРАГИНАН

14.5.2.5. КАМЕДЬ КАРАЯ

14.5.2.6. ТРАГАКАНТОВАЯ КАМЕДЬ

14.5.2.7. АЛЬГИНАТЫ

14.5.2.8. ПЕКТИН

14.5.2.9. ГУАРОВАЯ КАМЕДЬ

14.5.2.10. ГУММИАРАБИК

14.5.2.11. ДРУГИЕ

14.6 КОНДИТЕРСКИЕ ИЗДЕЛИЯ

14.6.1 КОНДИТЕРСКИЕ ИЗДЕЛИЯ ПО ВИДАМ

14.6.1.1. ШОКОЛАД

14.6.1.2. ТВЕРДЫЕ И МЯГКИЕ КОНФЕТЫ

14.6.1.3. ИРИСКИ

14.6.1.4. КАРАМЕЛИ И НУГА

14.6.1.5. ЖЕВАТЕЛЬНЫЕ ДЕСЕРТАЦИИ И ЖЕЛЕ

14.6.1.6. СЛИВОЧНЫЕ ЧУВСТВА

14.6.1.7. ДРУГИЕ (ЕСЛИ ИМЕЮТСЯ)

14.6.2 КОНДИТЕРСКИЕ ИЗДЕЛИЯ ПО ТИПУ ГИДРОКОЛЛОИДОВ

14.6.2.1.КРАХМАЛ

14.6.2.2. ЖЕЛАТИНОВАЯ КАМЕДЬ

14.6.2.3. КСАНТАНОВАЯ КАМЕДЬ

14.6.2.4. КАРРАГИНАН

14.6.2.5. КАМЕДЬ КАРАЯ

14.6.2.6. ТРАГАКАНТОВАЯ КАМЕДЬ

14.6.2.7. АЛЬГИНАТЫ

14.6.2.8. ПЕКТИН

14.6.2.9. ГУАРОВАЯ КАМЕДЬ

14.6.2.10. ГУММИАРАБИК

14.6.2.11. ДРУГИЕ

14.7 Хлопья для завтрака

14.7.1 ХЛОПЬЯ ДЛЯ ЗАВТРАКА ПО ТИПУ ГИДРОКОЛЛОИДОВ

14.7.1.1.КРАХМАЛ

14.7.1.2. ЖЕЛАТИНОВАЯ КАМЕДЬ

14.7.1.3. КСАНТАНОВАЯ КАМЕДЬ

14.7.1.4. КАРРАГИНАН

14.7.1.5. ГУМ КАРАЯ

14.7.1.6. ТРАГАКАНТОВАЯ КАМЕДЬ

14.7.1.7. АЛЬГИНАТЫ

14.7.1.8.ПЕКТИН

14.7.1.9. ГУАРОВАЯ КАМЕДЬ

14.7.1.10. ГУММИАРАБИК

14.7.1.11. ДРУГИЕ

14.8 ОБРАБОТАННЫЕ ПРОДУКТЫ

14.8.1 ОБРАБОТКА ПИЩЕВЫХ ПРОДУКТОВ ПО ТИПУ ГИДРОКОЛЛОИДОВ

14.8.1.1. КРАХМАЛ

14.8.1.2. ЖЕЛАТИНОВАЯ КАМЕДЬ

14.8.1.3. КСАНТАНОВАЯ КАМЕДЬ

14.8.1.4. КАРРАГИНАН

14.8.1.5. ГУМ КАРАЯ

14.8.1.6. КАМЕДЬ ТРАГАКАНТА

14.8.1.7. АЛЬГИНАТЫ

14.8.1.8. ПЕКТИН

14.8.1.9. ГУАРОВАЯ КАМЕДЬ

14.8.1.10. ГУММИАРАБИК

14.8.1.11. ДРУГИЕ

14.9 СПОРТИВНОЕ ПИТАНИЕ

14.9.1 СПОРТИВНОЕ ПИТАНИЕ ПО ТИПУ ГИДРОКОЛЛОИДОВ

14.9.1.1. КРАХМАЛ

14.9.1.2. ЖЕЛАТИНОВАЯ КАМЕДЬ

14.9.1.3. КСАНТАНОВАЯ КАМЕДЬ

14.9.1.4. КАРРАГИНАН

14.9.1.5. ГУМ КАРАЯ

14.9.1.6. КАМЕДЬ ТРАГАКАНТА

14.9.1.7. АЛЬГИНАТЫ

14.9.1.8. ПЕКТИН

14.9.1.9. ГУАРОВАЯ КАМЕДЬ

14.9.1.10. ГУММИАРАБИК

14.9.1.11. ДРУГИЕ

14.1 НАПИТКИ

14.10.1 НАПИТКИ, ПО ТИПУ

14.10.1.1. ГОТОВЫЕ К Употреблению НАПИТКИ

14.10.1.2. ФРУКТОВЫЕ СОКИ

14.10.1.3. МОЛОЧНЫЕ НАПИТКИ

14.10.1.4. БЕЗАЛКОГОЛЬНЫЕ НАПИТКИ НА ФРУКТОВОЙ ОСНОВЕ

14.10.1.5. РАСТИТЕЛЬНОЕ МОЛОКО

14.10.1.6. ДРУГИЕ

14.10.2 НАПИТКИ ПО ТИПУ ГИДРОКОЛЛОИДОВ

14.10.2.1.КРАХМАЛ

14.10.2.2. ЖЕЛАТИНОВАЯ КАМЕДЬ

14.10.2.3. КСАНТАНОВАЯ КАМЕДЬ

14.10.2.4. КАРРАГИНАН

14.10.2.5. ГУМ КАРАЯ

14.10.2.6. КАМЕДЬ ТРАГАКАНТА

14.10.2.7. АЛЬГИНАТЫ

14.10.2.8. ПЕКТИН

14.10.2.9. ГУАРОВАЯ КАМЕДЬ

14.10.2.10. ГУММИАРАБИК

14.10.2.11. ДРУГИЕ

15 ЕВРОПЕЙСКИЙ РЫНОК ГИДРОКОЛЛОИДОВ ПО КАНАЛАМ СБЫТА

15.1 ОБЗОР

15.2 ПРЯМОЙ

15.3 КОСВЕННЫЙ

16 ЕВРОПЕЙСКИЙ РЫНОК ГИДРОКОЛЛОИДОВ, КОМПАНИЯ ЛАНДШАФТ

16.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

16.2 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

16.3 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

16.4 РАСШИРЕНИЯ И ПАРТНЕРСТВО

16.5 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

17 ЕВРОПЕЙСКИЙ РЫНОК ГИДРОКОЛЛОИДОВ, ПО ГЕОГРАФИИ

ОБЗОР (ВСЯ СЕГМЕНТАЦИЯ, ПРИВЕДЕННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

17.1 ЕВРОПА

17.1.1 ГЕРМАНИЯ

17.1.2 Великобритания

17.1.3 ИТАЛИЯ

17.1.4 ФРАНЦИЯ

17.1.5 ИСПАНИЯ

17.1.6 ШВЕЙЦАРИЯ

17.1.7 НИДЕРЛАНДЫ

17.1.8 БЕЛЬГИЯ

17.1.9 РОССИЯ

17.1.10 ДАНИЯ

17.1.11 ШВЕЦИЯ

17.1.12 ПОЛЬША

17.1.13 ТУРЦИЯ

17.1.14 ОСТАЛЬНАЯ ЕВРОПА

18 SWOT- и DBMR-анализ, ЕВРОПЕЙСКИЙ РЫНОК ГИДРОКОЛЛОИДОВ

19 ЕВРОПЕЙСКИЙ РЫНОК ГИДРОКОЛЛОИДОВ, ПРОФИЛЬ КОМПАНИИ

19.1 ДСМ

19.1.1 ОБЗОР КОМПАНИИ

19.1.2 АНАЛИЗ ДОХОДОВ

19.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.2 КЕЛКО

19.2.1 ОБЗОР КОМПАНИИ

19.2.2 АНАЛИЗ ДОХОДОВ

19.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.3 ИНГРЕДИЕНТЫ

19.3.1 ОБЗОР КОМПАНИИ

19.3.2 АНАЛИЗ ДОХОДОВ

19.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.4 ТЕЙТ И ЛАЙЛ

19.4.1 ОБЗОР КОМПАНИИ

19.4.2 АНАЛИЗ ДОХОДОВ

19.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.5 НОРЕВО

19.5.1 ОБЗОР КОМПАНИИ

19.5.2 АНАЛИЗ ДОХОДОВ

19.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.6 КАРГИЛЛ ИНКОРПОРЕЙТЕД

19.6.1 ОБЗОР КОМПАНИИ

19.6.2 АНАЛИЗ ДОХОДОВ

19.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.7 Б. БРАУН МЕЛЬСУНГЕН АГ

19.7.1 ОБЗОР КОМПАНИИ

19.7.2 АНАЛИЗ ДОХОДОВ

19.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.8 АДМ

19.8.1 ОБЗОР КОМПАНИИ

19.8.2 АНАЛИЗ ДОХОДОВ

19.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.9 JUNGBUNZLAUER SUISSE AG

19.9.1 ОБЗОР КОМПАНИИ

19.9.2 АНАЛИЗ ДОХОДОВ

19.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.9.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.1 СМИТ И ПЛЕМЯННИК

19.10.1 ОБЗОР КОМПАНИИ

19.10.2 АНАЛИЗ ДОХОДОВ

19.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.10.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.11 ГРУППА КЕРРИ

19.11.1 ОБЗОР КОМПАНИИ

19.11.2 АНАЛИЗ ДОХОДОВ

19.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.11.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

*ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

20 ЗАКЛЮЧЕНИЕ

21 ССЫЛКА

22 АНКЕТА

23 СВЯЗАННЫХ ОТЧЕТА

24 О МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.