Europe Image Guided Surgery Equipment And Navigation Assisted Surgical Equipment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.29 Billion

USD

3.63 Billion

2024

2032

USD

2.29 Billion

USD

3.63 Billion

2024

2032

| 2025 –2032 | |

| USD 2.29 Billion | |

| USD 3.63 Billion | |

| % | |

|

Сегментация европейского рынка оборудования для хирургии с визуальным контролем и навигационного хирургического оборудования по типу (системы, инструменты и принадлежности, а также услуги и программное обеспечение), применению (неврология, оториноларингология, кардиология, хирургия позвоночника, ортопедическая травматологическая хирургия, урология, челюстно-лицевая медицина и стоматология, онкология, гинекология, торакальная хирургия, абдоминальная хирургия, офтальмология, респираторная хирургия, малоинвазивная реваскуляризация и другие виды хирургии), типу процедуры (малоинвазивная и открытая хирургия), рабочему процессу (хирургические процедуры, предоперационная визуализация и хирургическое планирование), удобству использования (многоразовое и одноразовое), модальности (портативное, компактное, автономное и портативное), конечному пользователю (больницы, амбулаторные хирургические центры, лаборатория катетеризации сердца, Клиники и другие), каналы сбыта (прямые тендеры и розничные продажи) – тенденции отрасли и прогноз до 2032 года

Объем европейского рынка оборудования для хирургии с визуальным контролем и навигационного хирургического оборудования

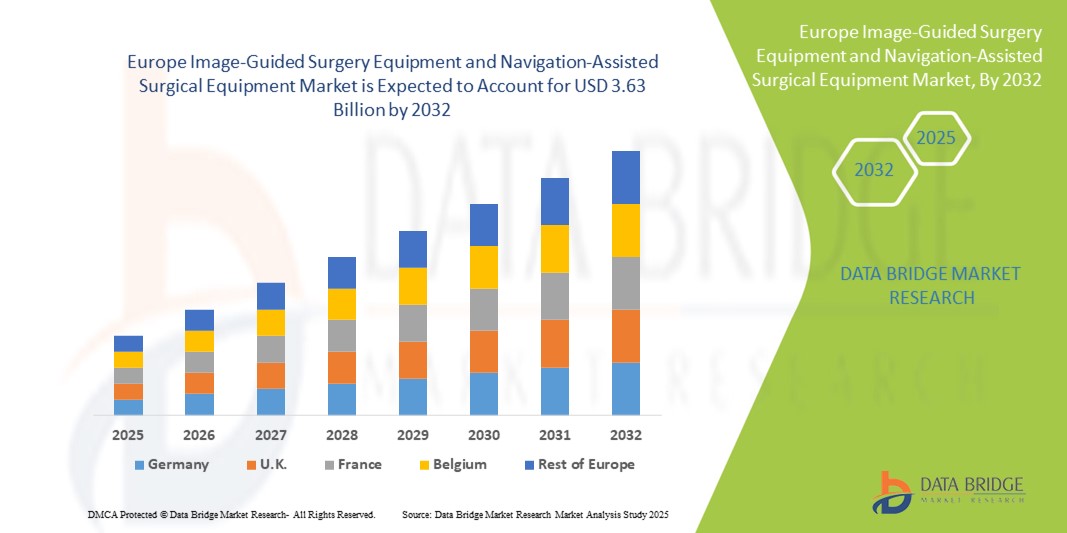

- Объем европейского рынка оборудования для хирургии с визуальным контролем и навигационного хирургического оборудования оценивался в 2,29 млрд долларов США в 2024 году и, как ожидается , достигнет 3,63 млрд долларов США к 2032 году при среднегодовом темпе роста 5,90% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением малоинвазивных хирургических операций и технологическими достижениями в области систем визуализации и навигации, что приводит к повышению точности хирургических вмешательств и улучшению результатов лечения пациентов.

- Кроме того, растущий спрос со стороны больниц и хирургических центров на эффективные, точные и комплексные хирургические решения делает системы с визуальным контролем и навигацией предпочтительным выбором для сложных процедур. Эти факторы ускоряют внедрение такого оборудования, тем самым значительно стимулируя рост отрасли.

Анализ европейского рынка оборудования для хирургии с визуальным контролем и навигационного хирургического оборудования

- Хирургическое оборудование с визуальным контролем и навигационной поддержкой, обеспечивающее визуализацию в реальном времени и точное управление во время хирургических операций, становится все более важным компонентом современных операционных как в больницах, так и в специализированных хирургических центрах благодаря своей повышенной точности, минимально инвазивным возможностям и полной интеграции с передовыми хирургическими рабочими процессами.

- Растущий спрос на эти системы обусловлен, прежде всего, растущим применением малоинвазивных хирургических операций, растущей распространенностью хронических и сложных заболеваний, а также предпочтением решений, которые улучшают результаты лечения пациентов и снижают операционные риски.

- Германия доминировала на европейском рынке оборудования для хирургии с визуальным контролем и навигационного хирургического оборудования с наибольшей долей выручки в 39% в 2024 году, характеризуясь хорошо развитой инфраструктурой здравоохранения, высоким уровнем внедрения передовых хирургических технологий и сильным присутствием ведущих производителей медицинских устройств, при этом Франция и Великобритания также демонстрируют существенный рост числа установок систем, обусловленный инновациями в области роботизированной навигации и систем визуализации в реальном времени.

- Ожидается, что Италия станет страной с самыми быстрыми темпами роста на европейском рынке оборудования для хирургии с визуальным контролем и навигационного хирургического оборудования в течение прогнозируемого периода благодаря увеличению инвестиций в здравоохранение, увеличению объема хирургических операций и повышению осведомленности о минимально инвазивных процедурах.

- Сегмент систем доминировал на европейском рынке оборудования для хирургии с визуальным контролем и навигационного хирургического оборудования с долей 52,5% в 2024 году, что обусловлено их центральной ролью в хирургической точности, интеграции рабочих процессов и широким внедрением в больницах и хирургических центрах.

Область применения отчета и сегментация европейского рынка оборудования для хирургии с визуальным контролем и навигационного хирургического оборудования

|

Атрибуты |

Ключевые данные о рынке оборудования для хирургии с визуальным контролем и навигационного хирургического оборудования в Европе |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции европейского рынка оборудования для хирургии с визуальным контролем и навигационного хирургического оборудования

Достижения благодаря интеграции искусственного интеллекта и визуализации в реальном времени

- Значительной и быстрорастущей тенденцией на европейском рынке является растущая интеграция технологий искусственного интеллекта (ИИ) и визуализации в реальном времени с навигационными хирургическими системами, что повышает точность хирургических операций и эффективность рабочего процесса.

- Например, система навигации Brainlab Curve Navigation System объединяет визуализацию на основе искусственного интеллекта с программным обеспечением для планирования хирургических операций, позволяя хирургам визуализировать анатомию пациента в режиме реального времени для более точных вмешательств.

- Интеграция ИИ в эти системы позволяет использовать такие функции, как прогностическая аналитика для планирования хирургических операций, автоматизированное отслеживание инструментов и интеллектуальные оповещения для интраоперационного руководства, что улучшает общие результаты хирургических операций.

- Эффективное сочетание навигационных систем с больничными информационными системами обеспечивает централизованный контроль над визуализацией, планированием и интраоперационным мониторингом, повышая эффективность хирургических операций.

- Эта тенденция к более интеллектуальным, автоматизированным и взаимосвязанным хирургическим системам коренным образом меняет ожидания от точности хирургических операций и безопасности пациентов. В связи с этим такие компании, как Medtronic, разрабатывают навигационные платформы на базе искусственного интеллекта с предиктивным управлением и совместимостью с визуализацией в режиме реального времени.

- Спрос на современное хирургическое оборудование с ИИ-интеграцией, визуализацией и навигацией стремительно растет как в государственном, так и в частном секторе здравоохранения, поскольку больницы все больше внимания уделяют эффективности и улучшению результатов хирургических операций.

Динамика европейского рынка оборудования для хирургии с визуальным контролем и навигационного хирургического оборудования

Водитель

Растущая потребность в точных и малоинвазивных процедурах

- Растущая распространенность сложных хирургических операций и растущее применение малоинвазивных процедур являются важным фактором повышенного спроса на навигационно-ассистированные хирургические системы.

- Например, в марте 2024 года компания Stryker представила решение для ортопедической навигации на основе искусственного интеллекта для малоинвазивных операций по замене коленного сустава, направленное на повышение точности и сокращение времени операции.

- Поскольку больницы стремятся улучшить результаты лечения пациентов и сократить количество осложнений, навигационные системы предлагают такие функции, как визуализация в реальном времени, отслеживание инструментов и прогнозное руководство, что обеспечивает существенное улучшение по сравнению с традиционными хирургическими методами.

- Кроме того, растущее внедрение роботизированных хирургических операций и интегрированных хирургических платформ делает навигационные системы неотъемлемым компонентом современных операционных, обеспечивая полную интеграцию с другими хирургическими устройствами и программным обеспечением.

- Возможность планировать предоперационную визуализацию, отслеживать инструменты во время операции и вносить интраоперационные корректировки удаленно являются ключевыми факторами, способствующими внедрению этих систем как в крупных больницах, так и в специализированных хирургических центрах.

Сдержанность/Вызов

Высокие затраты и трудности с соблюдением нормативных требований

- Опасения, связанные с высокими расходами на приобретение и обслуживание навигационного хирургического оборудования, представляют собой серьезную проблему для более широкого проникновения на рынок, особенно для небольших больниц и клиник.

- Например, значительные инвестиции, необходимые для полностью интегрированных навигационных систем на базе искусственного интеллекта, могут ограничить их внедрение в учреждениях здравоохранения с ограниченным бюджетом.

- Устранение этих ценовых барьеров посредством модульных системных конструкций, моделей лизинга и программ финансовой поддержки имеет решающее значение для более широкого внедрения. Кроме того, получение сложных разрешений регулирующих органов на медицинские изделия в европейских странах может задержать выход на рынок.

- Хотя цены на некоторые компактные и портативные системы постепенно снижаются, воспринимаемая высокая стоимость передовых функций искусственного интеллекта и визуализации в реальном времени по-прежнему может препятствовать их широкому внедрению, особенно в небольших или региональных больницах.

- Преодоление этих проблем посредством экономически эффективных решений, нормативной поддержки и обучения поставщиков медицинских услуг клиническим преимуществам систем с навигационной поддержкой будет иметь решающее значение для устойчивого роста рынка.

Объем европейского рынка оборудования для хирургии с визуальным контролем и навигационного хирургического оборудования

Рынок сегментирован по типу, применению, типу процедуры, рабочему процессу, удобству использования, модальности, конечному пользователю и каналу распространения.

- По типу

Европейский рынок оборудования для хирургии с визуальным контролем и навигационного хирургического оборудования сегментируется по типу на системы, инструменты и принадлежности, а также услуги и программное обеспечение. Системный сегмент доминировал на рынке с наибольшей долей выручки в 52,5% в 2024 году, что обусловлено его важнейшей ролью в обеспечении хирургической точности и интеграции рабочих процессов. Больницы и хирургические центры отдают приоритет закупкам систем, поскольку они поддерживают множество процедур и хирургических специальностей. Системы интегрируют передовые методы визуализации и навигационные инструменты на основе ИИ, позволяя хирургам эффективно планировать, отслеживать и выполнять процедуры. Они совместимы с программными платформами, которые оптимизируют интраоперационный мониторинг. Системы также предлагают масштабируемые конфигурации для больниц разных размеров. Широкое внедрение в Европе подкрепляется получением разрешений регулирующих органов и клинической валидацией для сложных хирургических операций.

Ожидается, что сегмент услуг и программного обеспечения продемонстрирует самые высокие темпы роста – 18,5% – в период с 2025 по 2032 год, что обусловлено растущим внедрением программного обеспечения для хирургического планирования на основе искусственного интеллекта, облачной аналитики и сервисов удаленного мониторинга. Больницы инвестируют в программное обеспечение для предоперационного планирования, отслеживания инструментов и управления послеоперационными данными. Предиктивная аналитика и оптимизация рабочих процессов повышают эффективность и улучшают результаты хирургических вмешательств. Модели программного обеспечения на основе подписки снижают первоначальные затраты, стимулируя внедрение. Хирургические услуги с использованием телемедицины также способствуют росту. Расширение интеграции с ИТ-системами больниц ускоряет внедрение этой технологии в европейских медицинских учреждениях.

- По применению

На основе области применения европейский рынок оборудования для хирургии с визуальным контролем и навигационного хирургического оборудования сегментирован на неврологию, ортопедическую травматологию, хирургию позвоночника, кардиологию, урологию, онкологию, оториноларингологию, гинекологию, торакальную хирургию, абдоминальную хирургию, офтальмологию, челюстно-лицевую медицину и стоматологию, респираторную хирургию, малоинвазивную реваскуляризацию и другие виды хирургии. Сегмент неврологии доминировал на рынке с наибольшей долей выручки в 33% в 2024 году, что обусловлено критической потребностью в точности при сложных операциях на головном мозге. Больницы внедряют навигационные системы для повышения точности нацеливания при резекции опухолей и глубокой стимуляции мозга. Эти системы улучшают визуализацию, минимизируют хирургические ошибки и улучшают результаты лечения пациентов. Инвестиции в решения, ориентированные на неврологию, высоки из-за получения разрешений регулирующих органов и соблюдения клинических требований. Планирование и визуализация на основе ИИ еще больше усиливают внедрение в нейрохирургические процедуры. Этот сегмент остается основным источником дохода в европейских странах с передовыми программами нейрохирургии.

Ожидается, что сегмент ортопедической травматологии будет демонстрировать самый быстрый среднегодовой темп роста на уровне 20,2% в период с 2025 по 2032 год, что обусловлено ростом объёма ортопедических операций и внедрением малоинвазивных технологий. Визуализация в реальном времени помогает хирургам проводить репозицию переломов, эндопротезирование суставов и реконструкцию позвоночника. Рост числа пожилых пациентов и спортивных травм стимулируют спрос. Передовые навигационные системы повышают точность и сокращают время восстановления. Больницы ищут модульные системы, адаптированные для ортопедических специальностей. Интеграция с роботизированной хирургией повышает эффективность, способствуя быстрому росту.

- По типу процедуры

В зависимости от типа процедуры европейский рынок оборудования для хирургии под визуальным контролем и навигационного хирургического оборудования сегментирован на малоинвазивную и открытую хирургию. Сегмент малоинвазивной хирургии доминировал на рынке с долей выручки 57% в 2024 году благодаря таким преимуществам, как сокращение времени восстановления, минимизация осложнений и повышение точности. Больницы внедряют системы с навигационным контролем для улучшения интраоперационной визуализации и управления в режиме реального времени. Малоинвазивные процедуры становятся все более предпочтительными в неврологии, ортопедии и сердечно-сосудистой хирургии. Этому способствует растущая осведомленность хирургов и пациентов о преимуществах этих процедур. Регуляторная поддержка и политика возмещения расходов стимулируют больницы к расширению этих процедур. Внедрение малоинвазивной хирургии продолжает стимулировать инвестиции в передовые системы по всей Европе.

Ожидается, что сегмент открытой хирургии продемонстрирует самые высокие темпы роста – 16,8% – в период с 2025 по 2032 год, поскольку системы навигации и визуализации всё чаще адаптируются для сложных открытых операций. Хирурги получают преимущества от инструментов интраоперационного руководства и планирования. Этот рост обусловлен онкологическими и сердечно-сосудистыми вмешательствами. Больницы стремятся к улучшению результатов и снижению частоты осложнений. Интеграция ИИ и предиктивной аналитики повышает точность. Внедрение расширяется по мере того, как всё больше больниц инвестируют в гибридные хирургические платформы.

- По рабочему процессу

Европейский рынок оборудования для хирургии с визуальным контролем и навигационного хирургического оборудования сегментирован по принципу рабочего процесса на хирургические процедуры, предоперационную визуализацию и хирургическое планирование. Сегмент хирургических процедур доминировал на рынке с наибольшей долей выручки в 48% в 2024 году, что отражает ориентацию больниц на интраоперационное руководство, отслеживание в реальном времени и интеграцию рабочих процессов. Хирурги используют эти системы для повышения точности и эффективности процедур. Больницы ценят комплексные решения для различных специальностей. Интеграция с методами визуализации сокращает время операции. Регуляторные разрешения на системы управления рабочими процессами в хирургии способствуют их внедрению. Инвестиции в интраоперационное руководство в европейских больницах продолжают расти.

Ожидается, что сегмент предоперационной визуализации продемонстрирует самые высокие темпы роста – 19% в период с 2025 по 2032 год. Это обусловлено растущим внедрением КТ, МРТ и 3D-визуализации высокого разрешения для хирургического планирования. Хирурги используют визуализацию для точного предоперационного картирования. Улучшенная визуализация снижает риск осложнений и улучшает результаты. Больницы всё чаще внедряют облачные технологии визуализации и аналитики. Программное обеспечение для предоперационного планирования интегрирует предиктивную аналитику для оптимизации рабочего процесса. Росту способствуют программы обучения хирургов и лаборантов.

- По удобству использования

По удобству использования европейский рынок оборудования для хирургии с визуальным контролем и навигационного хирургического оборудования сегментирован на многоразовое и одноразовое. Многоразовый сегмент доминировал на рынке с долей выручки 61% в 2024 году благодаря экономической эффективности, долговечности и широкому внедрению хирургических операций. Больницы предпочитают многоразовые инструменты для снижения долгосрочных эксплуатационных расходов при сохранении высокой производительности. Системы стерилизуются и валидированы для многоразовых операций. Многоразовые устройства подходят для сложных и многопрофильных хирургических операций. Европейские больницы используют многоразовые решения для стандартизации и соответствия требованиям. Программы обучения и технического обслуживания дополнительно способствуют внедрению.

Ожидается, что сегмент одноразовых инструментов продемонстрирует самый быстрый среднегодовой темп роста на уровне 17,5% в период с 2025 по 2032 год, что обусловлено требованиями инфекционного контроля и спросом на одноразовые инструменты для малоинвазивных процедур. Одноразовые компоненты снижают риск перекрестного заражения. Хирурги используют одноразовые инструменты при операциях с высоким риском. Их применение растет в амбулаторных центрах и небольших больницах. Одноразовые инструменты упрощают логистику стерилизации. Больницы интегрируют одноразовые и многоразовые системы для гибридных рабочих процессов.

- По модальности

Европейский рынок оборудования для хирургии с визуальным контролем и навигационной поддержкой сегментируется по типу устройства на портативное, компактное, автономное и ручное. Сегмент автономных систем доминировал на рынке с долей выручки 54% в 2024 году благодаря их внедрению в больницах, которым требуются комплексные возможности навигации и визуализации. Автономные системы независимо поддерживают критически важные хирургические вмешательства. Интеграция с программными платформами и различными методами визуализации осуществляется без проблем. Больницы инвестируют в эти системы для проведения многопрофильных операций. Они обеспечивают надежность и точность при выполнении сложных процедур. Клиническая валидация и получение разрешений регулирующих органов повышают доверие к автономным решениям. Уровень внедрения остается высоким в ведущих европейских больницах.

Ожидается, что сегмент портативных систем будет демонстрировать самые высокие темпы роста – 21% – в период с 2025 по 2032 год, что обусловлено спросом на гибкие системы, которые можно развернуть в нескольких операционных. Портативность снижает капитальные вложения и облегчает доступ для небольших больниц. Интеграция с компактными устройствами визуализации обеспечивает высокую точность в мобильных условиях. Портативные системы подходят для амбулаторных хирургических центров. Расширение использования малоинвазивных процедур ускоряет рост. Больницы выигрывают от экономической эффективности и эксплуатационной гибкости.

- Конечным пользователем

По принципу конечного пользователя европейский рынок оборудования для хирургии с визуальным контролем и навигационного хирургического оборудования сегментирован на больницы, амбулаторные хирургические центры, кардиохирургические лаборатории, клиники и другие. Больничный сегмент доминировал на рынке с долей выручки 65% в 2024 году благодаря большому объему хирургических операций, развитой инфраструктуре и предпочтению к интегрированным навигационным системам. Больницы инвестируют в эти системы для улучшения результатов и оптимизации рабочих процессов. Внедрение многопрофильных систем увеличивает их вклад в выручку. Соблюдение клинических стандартов стимулирует внедрение. Закупки для больниц отдают предпочтение комплексным решениям. Больницы с большим объемом операций продолжают оставаться ключевыми источниками дохода.

Ожидается, что сегмент амбулаторных хирургических центров продемонстрирует самый быстрый среднегодовой темп роста на уровне 18,2% в период с 2025 по 2032 год, что обусловлено ростом числа амбулаторных малоинвазивных процедур и внедрением компактных навигационных систем. Центры выигрывают от использования компактных систем. Растущее предпочтение пациентами амбулаторных процедур поддерживает спрос. Портативные и компактные системы используются всё чаще. Интеграция с программным обеспечением для предоперационного планирования улучшает рабочий процесс. Инвестиции в инфраструктуру амбулаторных хирургов ускоряют внедрение.

- По каналу распространения

По каналам сбыта европейский рынок оборудования для хирургии с визуальным контролем и навигационного хирургического оборудования сегментирован на прямые тендеры и розничные продажи. Сегмент прямых тендеров доминировал на рынке с долей выручки 72% в 2024 году благодаря оптовым закупкам больницами и другими медицинскими учреждениями, что обеспечивает экономически эффективное внедрение интегрированных систем. Больницы предпочитают оптовые закупки для многопрофильного использования. Контракты на закупку часто включают пакеты услуг по сервисному и техническому обслуживанию. Прямые тендеры обеспечивают надежность и соответствие нормативным требованиям. Этот канал продаж благоприятен для крупномасштабных установок. Уровень внедрения выше в государственных и частных больницах.

Ожидается, что сегмент розничных продаж продемонстрирует самый быстрый среднегодовой темп роста в 19,8% в период с 2025 по 2032 год, чему будет способствовать внедрение в небольших клиниках, амбулаторных центрах и специализированных практиках. Розничная торговля обеспечивает доступ к автономным и мобильным системам. Небольшие учреждения получают выгоду от гибкого финансирования. Внедрение растет в узкоспециализированных процедурах, требующих специализированных инструментов. Интеграция с программными платформами возможна. Расширение каналов розничных продаж улучшает географическое проникновение. Расширение каналов розничных продаж улучшает географическое проникновение, охватывая больницы и медицинские центры в регионах с недостаточным уровнем обслуживания.

Региональный анализ европейского рынка оборудования для хирургии с визуальным контролем и навигационного хирургического оборудования

- Германия доминировала на рынке с самой большой долей выручки в 39% в 2024 году, характеризуясь хорошо развитой инфраструктурой здравоохранения, высоким уровнем внедрения передовых хирургических технологий и сильным присутствием ведущих производителей медицинских устройств, при этом Франция и Великобритания также демонстрируют существенный рост числа установок систем, обусловленный инновациями в области роботизированной навигации и систем визуализации в реальном времени.

- Больницы и хирургические центры страны отдают приоритет системам с навигационной поддержкой и визуализацией за их точность, интеграцию рабочих процессов и способность поддерживать различные хирургические специальности, такие как неврология, ортопедия и кардиология.

- Широкое распространение этих систем подкрепляется убедительной клинической проверкой, одобрением регулирующих органов и высокими расходами на здравоохранение, что делает их предпочтительным решением как для государственных, так и для частных больниц.

Обзор рынка оборудования для хирургии с визуальным контролем и навигационного хирургического оборудования в Германии

Рынок оборудования для хирургии с визуальным контролем и навигационного хирургического оборудования в Германии в 2024 году достиг наибольшей доли выручки – 38,5%. Этому способствовала развитая инфраструктура здравоохранения, широкое внедрение хирургических систем с визуальным контролем и присутствие ведущих производителей медицинских устройств. Больницы отдают приоритет навигационным системам для неврологии, ортопедии и сердечно-сосудистых процедур благодаря их точности и интеграции рабочих процессов. Серьёзная клиническая валидация, наличие разрешений регулирующих органов и культура технологических инноваций способствуют их внедрению. Интеграция искусственного интеллекта и визуализации в реальном времени улучшает результаты хирургических вмешательств и снижает операционные риски. Германия продолжает занимать лидирующие позиции в Европе по количеству установленных систем, особенно в больницах третьего уровня оказания помощи.

Обзор рынка оборудования для хирургии с визуальным контролем и навигационного хирургического оборудования во Франции

Ожидается, что рынок оборудования для хирургии с визуальным контролем и навигационного хирургического оборудования во Франции будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено увеличением инвестиций в хирургическую инфраструктуру и внедрением малоинвазивных процедур. Французские больницы внедряют навигационные системы для повышения точности и эффективности процедур. Акцент на безопасности пациентов и снижении числа хирургических осложнений ускоряет внедрение этих систем. Государственные инициативы, направленные на продвижение передовых медицинских технологий, также способствуют росту. Интеграция с программным обеспечением для предоперационного планирования и инструментами визуализации в реальном времени повышает эффективность рабочих процессов. Предпочтение Франции к высокоточному хирургическому оборудованию делает страну ключевым рынком роста.

Обзор рынка оборудования для хирургии с визуальным контролем и навигационного хирургического оборудования в Великобритании

Ожидается, что рынок оборудования для хирургии с визуальным контролем и навигационного хирургического оборудования в Великобритании будет расти значительными среднегодовыми темпами, чему будет способствовать растущая осведомленность о хирургической точности, малоинвазивных вмешательствах и навигационных системах на базе искусственного интеллекта. Больницы и специализированные хирургические центры все активнее инвестируют в интегрированные платформы, объединяющие визуализацию в реальном времени, хирургическое планирование и интраоперационное руководство. Растущая потребность в улучшении результатов лечения пациентов, сокращении времени операций и минимизации осложнений стимулирует их внедрение. Надежная инфраструктура здравоохранения и масштабные программы клинических исследований дополнительно способствуют росту рынка. Великобритания также делает акцент на интеграции телемедицины и цифровых хирургических рабочих процессов, способствуя внедрению современных систем.

Обзор рынка оборудования для хирургии с визуальным контролем и навигационного хирургического оборудования в Италии

Рынок оборудования для хирургии с визуальным контролем и навигационного хирургического оборудования в Италии, как ожидается, будет расти самыми быстрыми среднегодовыми темпами в течение прогнозируемого периода благодаря увеличению расходов на здравоохранение, увеличению объёма хирургических операций и повышению осведомлённости о малоинвазивных процедурах. Итальянские больницы и частные клиники внедряют навигационные системы для ортопедических, неврологических и онкологических операций. Предпочтение платформам планирования и визуализации на базе искусственного интеллекта повышает точность хирургических операций и сокращает время восстановления пациентов. Государственная поддержка передовых медицинских технологий ускоряет их внедрение. Интеграция с компактными и портативными системами обеспечивает гибкое использование в операционных. Стремление Италии к модернизации хирургической инфраструктуры стимулирует расширение рынка.

Доля европейского рынка оборудования для хирургии с визуальным контролем и навигационного хирургического оборудования

Лидерами европейской отрасли оборудования для визуально-управляемой хирургии и навигационного хирургического оборудования являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- Medtronic (Ирландия)

- Конинклийке Philips NV (Нидерланды)

- Canon Medical Systems Corporation (Япония)

- Intuitive Surgical, Inc. (США)

- Johnson & Johnson и ее филиалы (США)

- CMR Surgical Ltd (Великобритания)

- ESAOTE SpA (Италия)

- Planmeca Oy (Финляндия)

- Cydar Medical Ltd (Великобритания)

- Naviswiss AG (Швейцария)

- CASCINATION AG (Швейцария)

- Квантовая хирургия (Франция)

- IMRIS Inc. (Канада)

- BK Medical (Дания)

- IZI Medical Products (США)

- Medisafe International Ltd (Великобритания)

- Varian Medical Systems, Inc. (США)

- GE Healthcare (Великобритания)

- Siemens Healthineers AG (Германия)

- Brainlab AG (Германия)

Каковы последние разработки на европейском рынке оборудования для хирургии с визуальным контролем и навигационного хирургического оборудования?

- В августе 2025 года компании Sony и Siemens Healthineers объявили о стратегическом глобальном сотрудничестве, целью которого является объединение ангиографической системы Artis от Siemens с аудиовизуальной платформой управления Nucleus от Sony. Целью этого партнерства является совершенствование решений для терапии под визуальным контролем за счет интеграции передовых методов визуализации с безупречным аудиовизуальным управлением, что повышает точность и эффективность хирургических вмешательств.

- В марте 2025 года компания Philips и Медицинский центр Лейденского университета (LUMC) открыли Центр лучевой терапии под контролем изображений (LIGT) в Лейдене, использующий технологии Philips для малоинвазивного лечения большего числа пациентов. Центр оснащён передовыми системами визуализации, включая различные интервенционные системы Azurion, систему AngioCT Spectral и С-дуги Zenition 70, что позволяет проводить от 50 до 60 процедур ежедневно.

- В июне 2025 года роботизированная система управления Mazor от Medtronic была отмечена наградой Surgical Robotics Industry Awards. Эта система объединяет хирургическую навигацию с планированием операции, повышая эффективность и точность операций на позвоночнике.

- В июне 2025 года компания Philips объявила об успешном завершении первых в Европе процедур с использованием катетера VeriSight Pro 3D для внутрисердечной эхокардиографии (ICE) в Университетском медицинском центре Майнца и больнице Роберта Боша в Штутгарте. Этот миниатюрный управляемый катетер обеспечивает детальную визуализацию анатомических структур сердца через бедренную вену, что облегчает такие процедуры, как восстановление трёхстворчатого клапана.

- В июне 2025 года компания MicroPort MedBot объявила об успешном завершении первой в истории внутриевропейской телехирургии с использованием своего сертифицированного CE хирургического робота Toumai. Это достижение знаменует собой значительный прогресс в области дистанционной роботизированной хирургии в Европе.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.