Europe Injectable Drug Delivery Market

Размер рынка в млрд долларов США

CAGR :

%

USD

155.98 Billion

USD

368.64 Billion

2024

2032

USD

155.98 Billion

USD

368.64 Billion

2024

2032

| 2025 –2032 | |

| USD 155.98 Billion | |

| USD 368.64 Billion | |

| % | |

|

Сегментация рынка инъекционных лекарственных средств по типу (инъекционные устройства для доставки лекарств и формулирование инъекционных лекарств), модель использования (куративная помощь, иммунизация и другие), режим администрирования (кожа, циркуляторные / мышечные, органы и центральная нервная система), применение (аутоиммунные заболевания, гормональные расстройства, болезни сирот, онкология и другие), конечный пользователь (больницы и клиники, домашняя медицина, исследовательские лаборатории, фармацевтические и биотехнологические компании и другие), канал распределения (больничная аптека, аптечные магазины, прямой тендер и онлайн-аптека) - отраслевые тенденции и прогноз до 2032 года

Размер рынка инъекционных лекарств в Европе

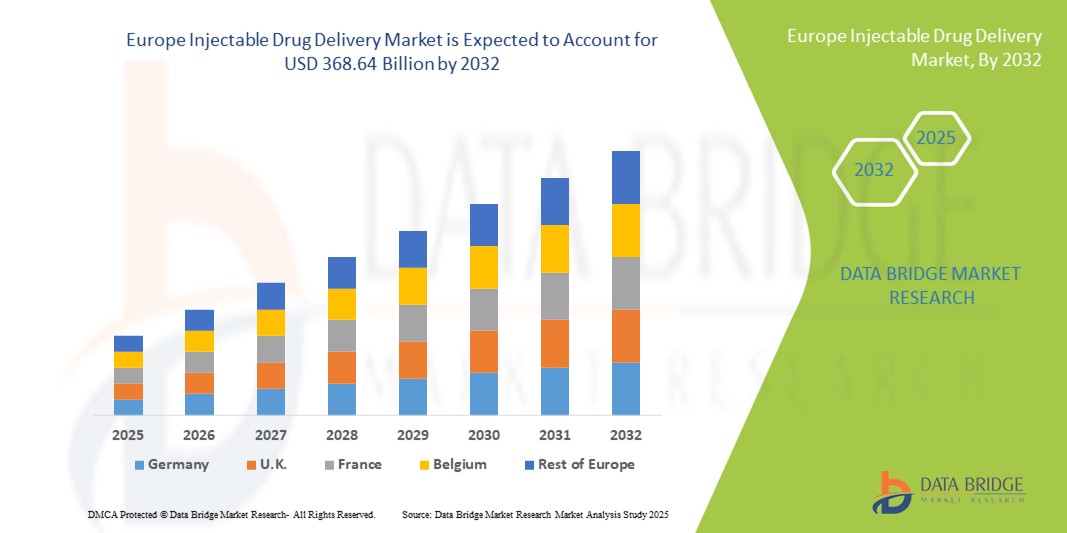

- Размер европейского рынка инъекционных лекарственных средств оценивался какUSD 155,98 млрд в 2024 годуОжидается, что он достигнетUSD 368,64 млрд к 2032 году, вCAGR 11,35%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен увеличением распространенности хронических заболеваний, растущим спросом на методы самоуправления и продолжающимися инновациями в технологиях доставки лекарств.автоинжекторы, предварительно заполненные шприцыиносимые инжекторы

- Кроме того, растущий акцент на решениях в области здравоохранения, ориентированных на пациента, в сочетании с поддерживающей нормативной базой и расширением биологических препаратов и биоаналогов позиционирует системы доставки инъекционных наркотиков в качестве предпочтительного выбора как в больницах, так и на дому. Эти факторы в совокупности подпитывают принятие решений по доставке инъекционных наркотиков, тем самым ускоряя рост рынка.

Анализ рынка инъекционных лекарств в Европе

- Инъекционные системы доставки лекарств, включая устройства и составы, становятся все более важными в современном здравоохранении из-за их точности, простоты использования и совместимости с биологическими препаратами, вакцинами и высоковязкими препаратами в больницах, клиниках и учреждениях по уходу на дому.

- Растущий спрос на инъекционную доставку наркотиков в первую очередь обусловлен растущей распространенностью хронических и орфанных заболеваний, растущим внедрением методов самоконтроля и технологическими инновациями в безопасных, удобных и интегрированных системах доставки.

- Германия доминировала на европейском рынке инъекционных лекарств с самой большой долей дохода 37,2% в 2024 году, поддерживаемой передовой инфраструктурой здравоохранения, высоким внедрением биологических препаратов, сильной нормативной базой и значительным присутствием ключевых игроков рынка, с увеличением потребления как устройств для доставки инъекционных наркотиков, так и рецептур в больницах и домашнем здравоохранении.

- Италия, как ожидается, станет самой быстрорастущей страной на европейском рынке инъекционных наркотиков в течение прогнозируемого периода из-за роста расходов на здравоохранение, растущей осведомленности о программах иммунизации и растущего спроса на лечебную помощь и специализированные методы лечения.

- Сегмент устройств для доставки инъекционных наркотиков доминировал на рынке с долей рынка 42,8% в 2024 году, чему способствовали инновации в автоинжекторах, предварительно заполненных шприцах и носимых инжекторах, которые повышают удобство, безопасность и соответствие пациентов.

Сфера охвата и сегментация рынка инъекционных лекарств в Европе

| Атрибуты | Европа Инъекционная доставка наркотиков Ключевые идеи рынка |

| Сегменты покрыты |

|

| Страны, охваченные | Европа

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, анализ демографии, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Европейские тенденции рынка инъекционных лекарств

Достижения в подключенных и клиент-центрических устройствах

- Значительной и ускоряющейся тенденцией на европейском рынке инъекционных лекарственных средств является разработка подключенных и интеллектуальных устройств доставки, таких как автоинжекторы и носимые инжекторы, позволяющие осуществлять мониторинг в режиме реального времени и повышать приверженность пациентов.

- Например, подключенные автоинжекторы могут передавать данные об инъекциях поставщикам медицинских услуг, что позволяет удаленно отслеживать приверженность терапии и точность дозировки, улучшая результаты лечения пациентов.

- Интеграция с цифровыми платформами здравоохранения позволяет использовать такие функции, как напоминания об инъекциях, регистрация доз и оповещения о пропущенных дозах. Например, умные предварительно заполненные шприцы могут уведомлять пациентов или лиц, осуществляющих уход, через приложения для смартфонов, улучшая соблюдение правил лечения хронических заболеваний.

- Такие взаимосвязанные системы доставки облегчают централизованное управление терапией пациентов, интегрируя отслеживание инъекций с более широкими инструментами мониторинга здоровья, такими как глюкометры или мониторы артериального давления.

- Эта тенденция к интеллектуальным, ориентированным на пациента и цифровым инъекционным устройствам меняет ожидания пользователей в отношении администрирования терапии. Следовательно, такие компании, как Ypsomed, разрабатывают интеллектуальные инжекторы с мониторингом в реальном времени, подключением приложений и отслеживанием дозы для повышения удобства пациентов.

- Спрос на подключенные инъекционные устройства с поддержкой данных быстро растет как в больницах, так и на дому, поскольку пациенты и поставщики медицинских услуг все чаще отдают приоритет удобству, точности и соблюдению правил приема лекарств.

Динамика рынка инъекционных лекарств в Европе

водитель

Увеличение распространенности хронических заболеваний и предпочтения в самоуправлении

- Растущая распространенность хронических и аутоиммунных заболеваний в сочетании с растущим предпочтением пациентов к самостоятельной терапии является значительным фактором роста спроса на системы доставки инъекционных лекарств.

- Например, пациенты с диабетом или ревматоидным артритом все чаще принимают аутоинъекторы и предварительно заполненные шприцы для домашнего использования, уменьшая зависимость от посещений больницы и улучшая удобство.

- Инъекционные устройства обеспечивают повышенную безопасность, точность дозирования и простоту использования, поддерживая эффективное соблюдение терапии и уменьшая ошибки введения. Например, интеллектуальные ручки с памятью дозы позволяют пациентам точно отслеживать использование лекарств.

- Кроме того, растущее внимание к ориентированным на пациента решениям в области здравоохранения и индивидуальным планам лечения способствует внедрению инъекционных систем доставки лекарств, которые легче использовать дома.

- Удобство, точность, снижение зависимости от больницы и расширение прав и возможностей пациентов являются ключевыми факторами, способствующими принятию как в больницах, так и на дому. Тенденция к цифровой интеграции здравоохранения и телемедицины еще больше ускоряет рост рынка.

Сдержанность/вызов

Высокие затраты на устройство и требования к нормативному соблюдению

- Относительно высокая стоимость современных инъекционных устройств и строгие нормативные требования создают значительные проблемы для более широкого проникновения на рынок в Европе. Продвинутые автоинжекторы и носимые инжекторы часто поставляются с премиальными ценами, что может ограничить внедрение, особенно в чувствительных к цене сегментах.

- Например, интеллектуальные подключенные инжекторы с функциями цифрового мониторинга стоят дороже, чем традиционные предварительно заполненные шприцы, что делает доступность проблемой для некоторых поставщиков медицинских услуг и пациентов.

- Нормативные барьеры, связанные с безопасностью, эффективностью и процессами утверждения устройств, увеличивают затраты времени на рынок и разработку. Например, соблюдение MDR в ЕС требует обширной клинической оценки и документации.

- Обеспечение безопасности пациентов, надежности устройств и соблюдения нормативных требований при управлении затратами имеет решающее значение для принятия на рынке.

- Преодоление этих проблем за счет экономически эффективного проектирования устройств, оптимизированных путей утверждения и обучения пациентов преимуществам передовых инъекционных систем имеет жизненно важное значение для устойчивого роста.

Европейский рынок инъекционных наркотиков

Рынок сегментирован на основе типа, шаблона использования, режима администрирования, приложения, конечного пользователя и канала распространения.

- По типу

По типу, европейский рынок доставки инъекционных наркотиков сегментирован на устройства для доставки инъекционных наркотиков и составы для доставки инъекционных наркотиков. Сегмент устройств для доставки инъекционных наркотиков доминировал на рынке с самой большой долей дохода в 42,8% в 2024 году, чему способствовали инновации в автоинжекторах, предварительно заполненных шприцах и носимых инжекторах, которые улучшают удобство и приверженность пациентов. Больницы и домашние медицинские работники все чаще предпочитают устройства, которые позволяют точно дозировать, минимизировать ошибки и поддерживать самоуправление, особенно для лечения хронических и аутоиммунных заболеваний. Принятие устройств также подпитывается интеграцией с цифровыми платформами здравоохранения, которые обеспечивают мониторинг, напоминания и отслеживание соблюдения. Наличие устройств, совместимых с высоковязкими биологическими препаратами и вакцинами, повышает их предпочтение перед традиционными препаратами. Сильные инвестиции в исследования и разработки ведущих игроков в области эргономики устройств, безопасности и подключения также поддерживают доминирование на рынке. Ведущие компании сосредоточены на подключенных устройствах, которые позволяют в режиме реального времени получать обратную связь и контролировать терапию для повышения вовлеченности пациентов.

Сегмент препаратов для инъекций, как ожидается, продемонстрирует самый быстрый рост с 2025 по 2032 год из-за растущего внедрения биологических препаратов, вакцин и специальных препаратов. Формулы, которые требуют стабильной, точной и эффективной доставки, такие как высококонцентрационные биопрепараты, стимулируют спрос на современные инъекционные составы. Фармацевтические компании инвестируют в новые составы, которые уменьшают частоту дозирования, улучшают соответствие пациентов и позволяют проводить домашнее лечение. Кроме того, все большее внимание уделяется орфанным препаратам и таргетной терапии, что повышает потребность в специализированных инъекционных препаратах. Растущие нормативные разрешения на новые лекарства и биоаналоги в Европе также поддерживают рост этого сегмента. Растущий поток сложных биологических препаратов еще больше ускоряет спрос на инновационные составы.

- По шаблону использования

На основе модели использования рынок сегментирован на лечебную помощь, иммунизацию и другие. Сегмент лечебной помощи доминировал в 2024 году из-за высокого спроса на инъекционное лечение хронических заболеваний, аутоиммунных расстройств и онкологическую терапию. Больницы и клиники все больше полагаются на инъекционную терапию для обеспечения точного и эффективного лечения, и предпочтение пациента к самоуправлению еще больше укрепляет этот сегмент. Медицинские работники ценят инъекционные решения за их способность доставлять контролируемые дозы, сокращать время госпитализации и улучшать соблюдение режима лечения. Сегмент также выигрывает от текущих инноваций в эргономике устройств и функциях безопасности. Приложения лечебной помощи часто используют инструменты цифрового мониторинга для оптимизации результатов терапии, что еще больше повышает привлекательность этого сегмента. Интегрированные платформы здравоохранения, объединяющие отслеживание терапии и управление пациентами, также поддерживают рост сегмента.

Ожидается, что в сегменте иммунизации будет наблюдаться самый быстрый рост в течение прогнозируемого периода, обусловленный увеличением программ вакцинации по всей Европе, включая грипп, бустеры COVID-19 и другие профилактические прививки. Предварительно заполненные шприцы и аутоинжекторы являются предпочтительными для удобства использования, снижения риска загрязнения и более быстрого введения в кампании массовой иммунизации. Растущая осведомленность о профилактическом здравоохранении, правительственных инициативах и увеличении расходов на здравоохранение еще больше поддерживают расширение этого сегмента. Компании также инвестируют в комбинированные вакцины и инновационные форматы доставки для эффективного удовлетворения спроса на иммунизацию.

- По способу администрирования

На основе способа введения рынок сегментирован на кожу, кровеносную / скелетно-мышечную, органы и центральную нервную систему (ЦНС). Сегмент кровообращения / скелета доминировал в 2024 году из-за высокой распространенности инъекционных методов лечения артрита, сердечно-сосудистых заболеваний и других системных расстройств. Больницы и пациенты все чаще предпочитают инъекции для быстрого всасывания лекарств, точного дозирования и препаратов длительного действия. Этот сегмент выигрывает от инноваций в автоинжекторах и носимых инжекторах, которые повышают соответствие пациентов и минимизируют боль при введении. Интеграция с цифровыми платформами для отслеживания приверженности терапии еще больше укрепляет сегмент. Растущая распространенность хронических скелетно-мышечных и сердечно-сосудистых заболеваний стимулирует долгосрочный спрос. Компании также разрабатывают эргономичные устройства для повышения комфорта и удобства использования.

Ожидается, что сегмент ЦНС будет наблюдать самый быстрый рост в течение прогнозируемого периода из-за растущей распространенности неврологических расстройств и растущего внедрения инъекционных методов лечения, направленных на заболевания ЦНС, такие как рассеянный склероз и болезнь Паркинсона. Технологические достижения в устройствах доставки лекарств, включая инжекторы без игл и интеллектуальные инфузионные системы, способствуют более безопасному и удобному введению терапии ЦНС. Растущая осведомленность пациентов и варианты ухода на дому способствуют расширению сегмента. Увеличение НИОКР в биопрепаратах, ориентированных на ЦНС, также повышает спрос на специализированные инъекционные препараты.

- С помощью приложения

На основе применения рынок сегментирован на аутоиммунные заболевания, гормональные нарушения, орфанные заболевания, онкологию и другие. Сегмент аутоиммунных заболеваний доминировал в 2024 году, что было обусловлено ростом распространенности таких состояний, как ревматоидный артрит, псориаз и болезнь Крона. Предварительно заполненные шприцы и аутоинжекторы являются предпочтительными для самостоятельного применения, улучшения соответствия пациентов и сокращения посещений больниц. Больницы и поставщики услуг по уходу на дому ценят устройства, которые обеспечивают точное дозирование и минимальный дискомфорт при инъекции. Фармацевтические исследования и разработки, направленные на биологические препараты для аутоиммунных расстройств, еще больше стимулируют рост рынка. Интеграция с цифровыми инструментами присоединения повышает вовлеченность пациентов. Поддерживающая государственная политика в области лечения хронических заболеваний также способствует принятию сегмента.

Ожидается, что онкологический сегмент будет наблюдать самый быстрый рост с 2025 по 2032 год из-за растущего спроса на инъекционные методы лечения рака, включая моноклональные антитела и целевые биологические препараты. Растущая заболеваемость раком в сочетании с предпочтением пациентов к домашним методам лечения подпитывает принятие. Инновационные составы и подключенные устройства доставки, которые улучшают безопасность, точность дозирования и соблюдение, поддерживают быстрое расширение этого сегмента. Больницы и специализированные онкологические клиники все чаще принимают эти передовые решения. Инвестиции в персонализированную онкологическую терапию также способствуют росту сегмента.

- Конечный пользователь

На базе конечного потребителя рынок сегментирован на больницы и клиники, домашнее здравоохранение, исследовательские лаборатории, фармацевтические и биотехнологические компании и другие. Больницы и клиники доминировали на рынке в 2024 году с наибольшей долей доходов из-за высоких объемов пациентов, развитой инфраструктуры здравоохранения и зависимости от инъекционных методов лечения как острых, так и хронических заболеваний. Эти настройки предпочитают устройства и составы, которые обеспечивают точное дозирование, минимизируют ошибки администрирования и поддерживают комплексный уход за пациентами. Прочные партнерские отношения с фармацевтическими компаниями также облегчают доступ к передовым инъекционным решениям. Больницы также получают выгоду от цифровой интеграции для управления терапией. Правительственная политика в области здравоохранения и поддержка возмещения расходов способствуют дальнейшему укреплению усыновления в больницах.

Ожидается, что сегмент домашнего здравоохранения будет наблюдать самый быстрый рост в течение прогнозируемого периода из-за растущего предпочтения самоадминистративной терапии, старения населения и увеличения распространенности хронических заболеваний. Подключенные и удобные для пользователя устройства, наряду с цифровым мониторингом, повышают приверженность пациента и удобство, стимулируя рост. Расширение услуг по уходу на дому и удаленное управление пациентами также поддерживает этот сегмент. Сегмент выигрывает от повышения осведомленности о расширении прав и возможностей пациентов и сокращении затрат на оказание медицинской помощи.

- Дистрибьюторский канал

На основе канала дистрибуции рынок сегментирован в больничную аптеку, аптечные магазины, прямой тендер и онлайн-аптеку. Госпитальная аптека доминировала в 2024 году благодаря прямому доступу к инъекционной терапии для стационарного и амбулаторного лечения, обеспечивая контролируемое дозирование и надлежащее обращение. Больницы предпочитают приобретать устройства и рецептуры у надежных поставщиков для поддержания качества и соответствия нормативным требованиям. Интеграция с системами инвентаризации больниц и цифрового мониторинга также поддерживает доминирование этого сегмента. Больничные аптеки также способствуют эффективности массовых закупок и цепочки поставок. Установленные отношения с фармацевтическими производителями еще больше укрепляют их рыночные позиции.

Ожидается, что в сегменте онлайн-аптек будет наблюдаться самый быстрый рост в течение прогнозируемого периода из-за увеличения внедрения электронной аптеки, удобства и растущего спроса на инъекционные методы лечения. Цифровые платформы обеспечивают легкий доступ как к устройствам, так и к препаратам, особенно для лечения хронических заболеваний и профилактической помощи. Онлайн-аптеки также используют телемедицину и цифровые консультации для улучшения предложения услуг. Растущее проникновение интернета и комфорт потребителей с онлайн-покупками еще больше ускоряют рост.

Региональный анализ рынка инъекционных лекарств в Европе

- Германия доминировала на европейском рынке инъекционных лекарств с самой большой долей дохода 37,2% в 2024 году, поддерживаемой передовой инфраструктурой здравоохранения, высоким внедрением биологических препаратов, сильной нормативной базой и значительным присутствием ключевых игроков рынка, с увеличением потребления как устройств для доставки инъекционных наркотиков, так и рецептур в больницах и домашнем здравоохранении.

- Поставщики медицинских услуг и пациенты в стране все больше ценят устройства и составы, которые обеспечивают точное дозирование, простоту самоуправления и интеграцию с цифровыми платформами мониторинга для повышения приверженности терапии.

- Это широкое внедрение также поддерживается значительными инвестициями в НИОКР, устойчивым присутствием фармацевтической и биотехнологической промышленности и растущей осведомленностью о ориентированном на пациента уходе, создании инъекционных систем доставки лекарств в качестве предпочтительного выбора как в больницах, так и на дому.

Немецкий рынок инъекционных лекарств Insight

Германия доминировала на европейском рынке инъекционных лекарств с самой большой долей дохода в 37,2% в 2024 году, что обусловлено передовой инфраструктурой здравоохранения, высоким внедрением биологических препаратов и сильной нормативной поддержкой инновационных устройств и рецептур для доставки лекарств. Больницы и поставщики услуг по уходу на дому все чаще предпочитают автоинжекторы, предварительно заполненные шприцы и носимые устройства для точного дозирования, снижения ошибок администрирования и улучшения соответствия пациентов. Интеграция с цифровыми платформами здравоохранения позволяет контролировать терапию, напоминать и отслеживать соблюдение, что еще больше усиливает принятие. Фокус Германии на инновациях, ориентированном на пациента уходе и устойчивых решениях в области здравоохранения способствует широкому внедрению как в больницах, так и на дому. Ведущие фармацевтические и биотехнологические игроки активно инвестируют в связанные технологии доставки лекарств, повышая безопасность и удобство устройств. Сочетание надежных исследований и разработок, нормативной поддержки и высокой осведомленности пациентов делает Германию доминирующим рынком в Европе.

Великобритания Injectable Drug Delivery Market Insight

Ожидается, что в течение прогнозируемого периода рынок инъекционных лекарств в Великобритании будет расти с заметным CAGR, что обусловлено растущим спросом на методы лечения самоадминистрации и инъекционные решения для ухода на дому. Увеличение распространенности хронических состояний, таких как аутоиммунные расстройства и гормональный дисбаланс, побуждает пациентов принимать предварительно заполненные шприцы и аутоинъекторы. Ожидается, что сильная инфраструктура здравоохранения Великобритании в сочетании с растущим внедрением цифровых технологий в здравоохранении продолжит стимулировать рост рынка. Пациенты и поставщики услуг также отдают приоритет безопасным, удобным и подключенным системам доставки для повышения приверженности и мониторинга терапии.

Французский рынок инъекционных лекарств Injectable Drug Delivery Market Insight

По прогнозам, рынок инъекционных лекарств во Франции будет неуклонно расти, чему будет способствовать растущий спрос на биологические препараты, вакцины и методы самолечения. Французские медицинские работники и пациенты принимают предварительно заполненные шприцы и автоинъекторы для улучшения соответствия терапии, безопасности и удобства. Сильная нормативная поддержка, развитая инфраструктура больниц и повышение осведомленности пациентов о лечении хронических заболеваний еще больше способствуют росту рынка. Интеграция цифровых решений в области здравоохранения, таких как приложения для мониторинга терапии, способствует внедрению как в больницах, так и на дому.

Италия Injectable Drug Delivery Market Insight

Ожидается, что рынок инъекционных лекарств в Италии будет наблюдать самый быстрый рост в течение прогнозируемого периода, обусловленный ростом расходов на здравоохранение, ростом распространенности хронических заболеваний и увеличением предпочтения пациентов к самостоятельному лечению. Больницы и поставщики услуг по уходу на дому все чаще используют передовые автоинъекторы и предварительно заполненные шприцы для улучшения соблюдения и снижения зависимости от больницы. Правительственные инициативы, способствующие иммунизации и лечению хронических заболеваний, также поддерживают расширение рынка. Принятие цифровых платформ мониторинга здоровья повышает вовлеченность пациентов и точность терапии.

Доля рынка инъекционных лекарств в Европе

Индустрия доставки инъекционных наркотиков в Европе в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Terumo Corporation (Япония)

- AbbVie Inc. (США)

- Merck & Co., Inc. (США)

- SCHOTT Pharma AG & Co. KGaA (Германия)

- Gerresheimer AG (Германия)

- Enable Injections, Inc. (США)

- MedinCell S.A. (Франция)

- Biogen Inc. (США)

- Novo Nordisk A/S (Дания)

- Санофи (Франция)

- Bayer AG (Германия)

- Novartis AG (Швейцария)

- F. Hoffmann-La Roche Ltd (Швейцария)

- GSK plc (Великобритания)

- Johnson & Johnson Services, Inc. (США)

- Pfizer Inc. (США)

- Eli Lilly & Company (США)

- AstraZeneca (Великобритания)

- Boehringer Ingelheim International GmbH (Германия)

Каковы последние события на европейском рынке инъекционных наркотиков?

- В июле 2025 года корпорация Terumo объявила о коммерческом запуске своей системы внутрикожных инъекций Immucise в Европе. Это устройство предназначено для доставки вакцин и других одобренных препаратов внутрикожным путем, предлагая такие преимущества, как уменьшение объема инъекции и улучшение комфорта пациента. Запуск подчеркивает приверженность Terumo продвижению технологий доставки лекарств на европейском рынке.

- В марте 2025 года Enable Injections объявила, что ее система передачи шприцев EnFuse получила одобрение CE Mark в соответствии с Регламентом ЕС по медицинскому оборудованию. Эта носимая платформа доставки лекарств предназначена для повышения комфорта и соответствия пациентов, позволяя самостоятельно управлять биологическими препаратами в домашних условиях.

- В июле 2024 года Sanofi планирует инвестировать до 1,78 млрд долларов США в модернизацию своего завода по производству инсулина длительного действия во Франкфурте, Германия. Этот шаг отражает привлекательность Германии как центра фармацевтического производства, особенно в свете недавних инвестиций таких компаний, как Eli Lilly и Daiichi Sankyo.

- В мае 2024 года Eisai и Biogen начали подавать заявку в FDA США на инъекционную версию своего препарата от болезни Альцгеймера Leqembi. Новый препарат призван предложить более удобный график дозирования по сравнению с одобренной в настоящее время внутривенной формой, которая требует инфузий раз в две недели. В случае одобрения инъекционная версия может значительно повысить приверженность пациентов и расширить доступ к рынку.

- В ноябре 2023 года Eli Lilly объявила о планах строительства своего первого производственного объекта в Германии, вложив $2,70 млрд в высокотехнологичный завод в Алзее. Этот объект направлен на расширение производства инъекционных продуктов и устройств, устраняя растущий спрос на лечение диабета и ожирения, включая препараты компании Mounjaro и Zepbound.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.