Europe Interventional Cardiology Peripheral Vascular Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.91 Billion

USD

8.43 Billion

2025

2033

USD

4.91 Billion

USD

8.43 Billion

2025

2033

| 2026 –2033 | |

| USD 4.91 Billion | |

| USD 8.43 Billion | |

| % | |

|

Сегментация европейского рынка интервенционной кардиологии и устройств для лечения периферических сосудов по продуктам (баллоны для ангиопластики, стенты, катетеры, стент-графты для эндоваскулярного лечения аневризм, фильтры нижней полой вены (НПВ), устройства для модификации бляшек, аксессуары и устройства для изменения гемодинамического потока), типу (традиционные и стандартные), процедуре (интервенции на подвздошной артерии, феморопоплитеальные интервенции, тибиальные (ниже колена) интервенции, периферическая ангиопластика, артериальная тромбэктомия и периферическая атерэктомия), показаниям (заболевания периферических артерий и коронарные вмешательства), возрастной группе (гериатрические пациенты, взрослые и дети), конечным пользователям (больницы, амбулаторные хирургические центры, дома престарелых, клиники и другие), каналам сбыта (прямые тендеры, сторонние дистрибьюторы и другие) — тенденции и прогнозы отрасли. до 2033 года

Размер рынка интервенционной кардиологии и устройств для лечения заболеваний периферических сосудов в Европе

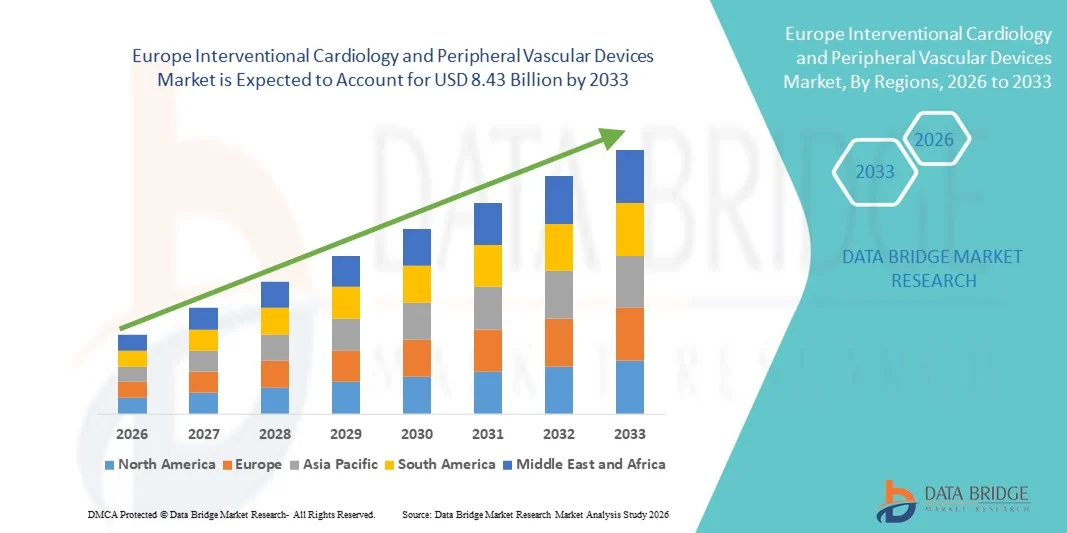

- Объем европейского рынка интервенционной кардиологии и устройств для периферических сосудов в 2025 году оценивался в 4,91 млрд долларов США и, как ожидается, достигнет 8,43 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 7,00% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности сердечно-сосудистых заболеваний, расширением применения малоинвазивных процедур и продолжающимися технологическими инновациями в интервенционной кардиологии и сосудистых устройствах, которые в совокупности повышают эффективность процедур и клинические результаты в европейских системах здравоохранения.

- Кроме того, благоприятная нормативно-правовая база, развитая инфраструктура здравоохранения и растущее число пожилых людей, нуждающихся в передовых решениях в области кардиологической помощи, способствуют более широкому внедрению интервенционной кардиологии и устройств для периферической сосудистой хирургии в больницах и специализированных кардиологических центрах, что укрепляет устойчивый рост рынка в течение прогнозируемого периода.

Анализ рынка интервенционной кардиологии и устройств для лечения заболеваний периферических сосудов в Европе

- Интервенционная кардиология и периферические сосудистые устройства, включая баллоны для ангиопластики , стенты, катетеры, стент-графты для эндоваскулярного лечения аневризм, фильтры нижней полой вены и устройства для модификации бляшек, становятся все более важными компонентами современной кардиологической помощи как в больницах, так и в специализированных кардиологических центрах благодаря их малоинвазивному характеру, эффективности процедуры и способности улучшать результаты лечения пациентов.

- Растущий спрос на эти устройства в первую очередь обусловлен увеличением распространенности заболеваний периферических артерий и ишемической болезни сердца, расширением применения малоинвазивных процедур, таких как периферическая ангиопластика, артериальная тромбэктомия и феморопоплитеальные вмешательства, а также постоянным технологическим прогрессом, повышающим безопасность, эффективность и удобство проведения процедур.

- Германия доминировала на рынке, занимая наибольшую долю выручки в 28,5% в 2025 году, благодаря развитой инфраструктуре здравоохранения, высоким расходам на здравоохранение и сильному присутствию ключевых игроков рынка медицинского оборудования.

- Ожидается, что Польша станет страной с самым быстрым ростом в прогнозируемый период благодаря увеличению инвестиций в здравоохранение, расширению сети больниц и повышению осведомленности о малоинвазивных методах лечения сердечно-сосудистых заболеваний среди взрослого и пожилого населения.

- Сегмент стентов доминировал на рынке, занимая 42,1% в 2025 году, благодаря доказанной клинической эффективности, широкому применению в различных процедурах и постоянным инновациям, повышающим безопасность и долгосрочные результаты лечения пациентов.

Обзор отчета и сегментация рынка интервенционной кардиологии и устройств для лечения заболеваний периферических сосудов в Европе.

|

Атрибуты |

Ключевые рыночные тенденции в области интервенционной кардиологии и устройств для периферических сосудов в Европе. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка интервенционной кардиологии и устройств для лечения заболеваний периферических сосудов в Европе.

Достижения в области малоинвазивных и визуально-контролируемых процедур.

- Значительной и быстро набирающей обороты тенденцией на европейском рынке интервенционной кардиологии и устройств для периферических сосудов является растущее внедрение малоинвазивных и контролируемых визуализацией процедур, которые улучшают результаты лечения пациентов и сокращают время восстановления.

- Например, стенты с лекарственным покрытием и биоразлагаемые каркасы все чаще комбинируются с внутрисосудистыми методами визуализации, такими как внутрисосудистое ультразвуковое исследование (IVUS) и оптическая когерентная томография (OCT), для повышения точности и безопасности процедур.

- Интеграция передовых систем визуализации и навигации с интервенционными устройствами позволяет кардиологам оптимизировать размещение устройств, прогнозировать результаты процедуры и снижать риски осложнений, повышая общую эффективность процедуры.

- Эти инновации позволяют централизованно планировать процедуры и осуществлять мониторинг в режиме реального времени, что способствует принятию более эффективных клинических решений в больницах и специализированных кардиологических центрах.

- Тенденция к более точным, эффективным и удобным для пациентов методам лечения коренным образом меняет представления о кардиологической помощи, а такие компании, как Boston Scientific и Abbott, разрабатывают системы стентирования под контролем изображений с обратной связью в режиме реального времени для операторов.

- В больницах и специализированных центрах быстро растет спрос на интервенционные устройства, поддерживающие передовые малоинвазивные процедуры и интегрирующие методы визуализации, поскольку пациенты и врачи все чаще отдают приоритет безопасности, эффективности и успешности процедур.

- Улучшенная совместимость устройств с цифровыми медицинскими платформами и электронными медицинскими картами позволяет лучше контролировать состояние пациентов после процедур и отслеживать результаты, повышая эффективность использования устройств и принятия клинических решений.

Динамика рынка интервенционной кардиологии и устройств для лечения заболеваний периферических сосудов в Европе

Водитель

Рост распространенности сердечно-сосудистых заболеваний и старение населения

- Растущая распространенность сердечно-сосудистых заболеваний и увеличение численности пожилого населения являются основными факторами, обуславливающими повышенный спрос на интервенционную кардиологию и устройства для лечения заболеваний периферических сосудов.

- Например, в марте 2025 года компания Abbott выпустила в Европе стенты и баллонные катетеры нового поколения, предназначенные для сложных периферических и коронарных вмешательств, что способствовало их внедрению в больницах.

- В условиях роста заболеваемости сердечно-сосудистыми заболеваниями интервенционные процедуры предлагают малоинвазивные, спасающие жизнь альтернативы открытой хирургии, обеспечивая существенные преимущества как для пациентов, так и для врачей.

- Кроме того, расширение сети специализированных кардиологических центров и современных лабораторий катетеризации делает интервенционные устройства неотъемлемой частью современной кардиологической помощи, способствуя увеличению объема проводимых процедур.

- Повышение осведомленности о вариантах лечения в сочетании с технологическими инновациями, такими как стенты с лекарственным покрытием и усовершенствованные катетерные системы, способствует внедрению этих устройств среди взрослого и пожилого населения.

- Например, больницы все чаще используют устройства для периферической ангиопластики и артериальной тромбэктомии для лечения сложных случаев, что расширяет рынок специализированных продуктов.

- Усиление сотрудничества между производителями медицинских устройств и научно-исследовательскими институтами стимулирует разработку новых устройств и усовершенствованных методик, что еще больше способствует росту рынка.

Сдержанность/Вызов

Высокая стоимость устройств и препятствия, связанные с соблюдением нормативных требований.

- Относительно высокая стоимость современных интервенционных устройств и строгие нормативные требования в европейских странах представляют собой серьезную проблему для роста рынка.

- Например, задержки с возмещением затрат и сложные процессы утверждения в соответствии с Регламентом ЕС о медицинских изделиях могут ограничивать своевременное внедрение новых стентов, катетеров и эндоваскулярных устройств в больницах и специализированных центрах.

- Решение этих проблем, связанных с затратами и соблюдением нормативных требований, посредством поддержки со стороны медицинского страхования, моделей ценообразования, основанных на ценности для пациента, и нормативных указаний имеет решающее значение для более широкого проникновения на рынок.

- Кроме того, некоторые медицинские учреждения в развивающихся европейских странах могут столкнуться с бюджетными ограничениями, что может задержать внедрение высококачественных устройств, таких как биоразлагаемые каркасы или усовершенствованные фильтры для нижней полой вены.

- Несмотря на улучшение результатов процедур, сочетание стоимости устройств, требований к соблюдению нормативных требований и необходимости обучения персонала может препятствовать быстрому внедрению, особенно в небольших больницах или клиниках.

- Преодоление этих трудностей за счет экономически эффективных вариантов устройств, упрощения нормативных процедур и программ обучения операторов будет иметь решающее значение для устойчивого роста рынка.

- Например, больницы могут столкнуться с задержками во внедрении новых устройств из-за необходимости специализированного обучения персонала и модернизации оборудования, что замедляет темпы их внедрения.

- Несогласованная политика возмещения расходов в европейских странах может создавать барьеры для небольших больниц и клиник, ограничивая доступ к современным интервенционным устройствам, несмотря на высокий клинический спрос.

Обзор рынка интервенционной кардиологии и устройств для лечения заболеваний периферических сосудов в Европе

Рынок сегментирован по следующим критериям: продукт, тип, процедура, показания, возрастная группа, конечный пользователь и канал сбыта.

- По продукту

В зависимости от типа продукции рынок сегментирован на баллоны для ангиопластики, стенты, катетеры, стент-графты для эндоваскулярного лечения аневризм, фильтры нижней полой вены (НПВ), устройства для модификации бляшек, аксессуары и устройства для изменения гемодинамического потока. Сегмент стентов доминировал на рынке, занимая наибольшую долю выручки в 42,1% в 2025 году, благодаря своей клинической эффективности как при коронарных, так и при периферических вмешательствах. Стенты обеспечивают надежную проходимость сосудов, снижая частоту рестеноза, и широко применяются в больницах и специализированных центрах. Широкий спектр их типов, включая варианты с лекарственным покрытием и биорастворимые варианты, позволяет удовлетворить различные потребности пациентов и справиться со сложными поражениями. Обширные клинические данные, подтверждающие безопасность и результаты применения стентов, еще больше способствуют их внедрению. Ведущие игроки сосредоточены на инновациях в области стентов для улучшения систем доставки, гибкости и простоты процедуры. Больницы часто отдают приоритет стентам при проведении большого количества процедур и лечении многососудистых заболеваний. Значительная поддержка в виде возмещения расходов в Германии, Франции и Великобритании также способствует их широкому распространению.

Ожидается, что сегмент баллонов для ангиопластики продемонстрирует самый быстрый рост в течение прогнозируемого периода, чему способствует растущее внедрение процедур периферической ангиопластики в гериатрической и взрослой популяциях. Баллоны необходимы для предварительной дилатации перед установкой стента и для самостоятельных вмешательств в сосудах меньшего диаметра или ниже колена. Развитие таких технологий, как баллоны с лекарственным покрытием и специализированные баллоны для сложных поражений, способствует их широкому применению. Их минимально инвазивный характер, эффективность в восстановлении кровотока и более низкие процедурные риски делают их весьма привлекательными. Повышение осведомленности врачей и расширение инфраструктуры катетеризационных лабораторий в развивающихся европейских странах также способствуют росту. Производители внедряют инновационные конструкции баллонов для улучшения профиля прохождения, удобства доставки и безопасности, что повышает предпочтение врачей.

- По типу

По типу рынок сегментируется на традиционные и стандартные устройства. В 2025 году стандартный сегмент доминировал на рынке благодаря доказанной клинической эффективности, широкой доступности и совместимости с различными процедурами. Стандартные устройства, включая широко используемые стенты и баллоны, предпочтительны из-за предсказуемых результатов и хорошо документированного профиля безопасности. Больницы и амбулаторные центры часто имеют в наличии стандартные устройства для распространенных вмешательств, обеспечивая готовность к процедурам. В Европе также хорошо налажены процедуры и предусмотрено возмещение затрат на стандартные устройства, что способствует их внедрению. Известные производители продолжают оптимизировать стандартные устройства для повышения их эффективности и удобства использования. Врачи часто полагаются на стандартные устройства для рутинных коронарных и периферических вмешательств. Обучение и осведомленность медицинских работников еще больше укрепляют их доминирующее положение.

Ожидается, что сегмент традиционных устройств продемонстрирует самый быстрый рост в течение прогнозируемого периода, чему способствуют технологические инновации и растущее внедрение традиционных устройств нового поколения, таких как биорастворимые стенты и усовершенствованные фильтры нижней полой вены. Эти устройства набирают популярность в специализированных процедурах и сложных вмешательствах. Их способность снижать долгосрочные осложнения, упрощать имплантацию и улучшать гемодинамические показатели делает их весьма привлекательными. Росту способствуют новые больницы в Восточной Европе и расширение лабораторий катетеризации в таких странах, как Польша и Испания. Компании сосредоточиваются на исследованиях и разработках для создания традиционных устройств с повышенной гибкостью, долговечностью и клиническими характеристиками, что способствует увеличению спроса на рынке.

- По процедуре

В зависимости от типа процедуры рынок сегментируется на вмешательства на подвздошной артерии, вмешательства на бедренно-подколенной артерии, вмешательства на большеберцовой артерии (ниже колена), периферическую ангиопластику, артериальную тромбэктомию и периферическую атерэктомию. Сегмент вмешательств на бедренно-подколенной артерии доминировал на рынке в 2025 году, занимая наибольшую долю выручки, благодаря высокой распространенности периферической артериальной болезни в бедренно-подколенной области. Вмешательства на бедренно-подколенной артерии часто требуют использования стентов, баллонов и специализированных катетеров, что делает их критически важными источниками дохода для производителей медицинского оборудования. Больницы и специализированные центры отдают приоритет устройствам, подходящим для этих процедур, из-за большого потока пациентов и клинической эффективности. Технологические достижения в области гибких стентов и баллонов с лекарственным покрытием улучшили результаты в этом сегменте. Врачи все чаще отдают предпочтение малоинвазивным процедурам на бедренно-подколенной артерии из-за сокращения времени восстановления и снижения частоты осложнений. Широкое распространение в Германии, Франции и Великобритании еще больше укрепляет его доминирующее положение.

Ожидается, что сегмент периферической ангиопластики продемонстрирует самый быстрый рост в течение прогнозируемого периода, чему способствует растущий спрос на малоинвазивные вмешательства при поражениях ниже колена и мелких сосудов. Достижения в области баллонов для ангиопластики с лекарственным покрытием и специализированных баллонов улучшают проходимость и снижают риск рестеноза. Растущая распространенность диабета и заболеваний периферических артерий у взрослых и пожилых пациентов увеличивает объемы проводимых процедур. Больницы в развивающихся европейских странах инвестируют в инфраструктуру катетеризационных лабораторий, что еще больше стимулирует внедрение данной технологии. Производители медицинского оборудования сосредоточены на разработке высокоэффективных баллонов с низким профилем, подходящих для сложных поражений. Обучение и знание процедур повышают уровень внедрения среди интервенционных кардиологов.

- По показаниям

В зависимости от показаний рынок сегментируется на заболевания периферических артерий и коронарные вмешательства. Сегмент коронарных вмешательств доминировал на рынке в 2025 году, чему способствовала высокая распространенность ишемической болезни сердца и большой объем процедур в Западной Европе. Такие устройства, как стенты, баллоны и катетеры, широко используются при коронарных вмешательствах, что подтверждается хорошо изученными клиническими данными и политикой возмещения затрат. Больницы отдают приоритет коронарным устройствам для рутинных процедур ЧКВ, особенно в Германии, Франции и Великобритании. Инновации, такие как стенты с лекарственным покрытием и биорастворимые стенты, еще больше способствуют их внедрению. Врачи отдают предпочтение малоинвазивным коронарным вмешательствам из-за сокращения продолжительности пребывания в больнице и более быстрого восстановления. Интеграция современных методов визуализации с коронарными устройствами повышает точность и результаты процедур.

Ожидается, что сегмент заболеваний периферических артерий продемонстрирует самый быстрый рост в течение прогнозируемого периода, чему способствует растущая распространенность ЗПА среди пожилого и взрослого населения. Быстро расширяется спектр вмешательств на бедренно-подколенных, большеберцовых и подвздошных артериях, что стимулирует спрос на баллоны, стенты и устройства для атерэктомии. Технологические достижения в области устройств с лекарственным покрытием и специализированных устройств улучшают клинические результаты, безопасность и долгосрочную проходимость. Больницы и амбулаторные хирургические центры все чаще внедряют вмешательства, направленные на лечение ЗПА. Расширение присутствия на развивающихся европейских рынках и повышение осведомленности врачей способствуют быстрому росту.

- По возрастным группам

По возрастным группам рынок сегментирован на гериатрический, взрослый и педиатрический. В 2025 году гериатрический сегмент доминировал на рынке, чему способствовала растущая распространенность сердечно-сосудистых заболеваний и заболеваний периферических артерий среди пожилого населения. Гериатрическим пациентам часто требуются стенты, баллоны и катетеры для коронарных и периферических вмешательств, что делает этот сегмент ключевым источником дохода. Больницы отдают приоритет выбору устройств, основываясь на безопасности и клинической эффективности для пожилых пациентов. Технологические достижения, такие как низкопрофильные стенты и биоразлагаемые каркасы, особенно полезны для гериатрических вмешательств. Клинические рекомендации подчеркивают важность малоинвазивных процедур в этой группе, что еще больше способствует внедрению устройств. Растущая осведомленность и программы скрининга в Европе способствуют увеличению числа проводимых процедур.

Ожидается, что сегмент взрослых пациентов продемонстрирует самый быстрый рост в течение прогнозируемого периода, чему способствует увеличение числа факторов риска сердечно-сосудистых заболеваний, таких как диабет, гипертония и ожирение, у взрослых в возрасте 30–65 лет. Малоинвазивные вмешательства все чаще предпочтительнее открытой хирургии, что стимулирует спрос на современные стенты, баллоны и катетерные системы. Больницы и специализированные центры инвестируют в высокоэффективные устройства, подходящие для взрослых пациентов. Информационно-просветительские кампании и программы профилактической помощи увеличивают объемы процедур. Развивающиеся европейские страны с расширяющимися лабораториями катетеризации поддерживают вмешательства у взрослых пациентов. Производители сосредоточены на разработке устройств, оптимизированных для взрослых, с целью улучшения клинических результатов и эффективности процедур.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на больницы, амбулаторные хирургические центры, дома престарелых, клиники и другие учреждения. В 2025 году сегмент больниц доминировал на рынке, занимая наибольшую долю выручки, благодаря наличию развитой инфраструктуры, лабораторий катетеризации и специализированных кардиологических бригад. Больницы проводят большое количество процедур, требующих широкого спектра стентов, баллонов и катетерных устройств. Они также имеют отлаженные процессы закупок и доступ к схемам возмещения расходов, что способствует внедрению устройств. Ведущие больницы Германии, Франции и Великобритании являются первопроходцами в освоении новых технологий и инноваций. Интеграция интервенционных процедур под контролем визуализации в больничных условиях повышает успешность процедур. Больницы также служат центрами обучения для интервенционных кардиологов, что еще больше способствует использованию устройств.

Ожидается, что сегмент амбулаторных хирургических центров продемонстрирует самый быстрый рост в течение прогнозируемого периода, чему способствует переход к малоинвазивным процедурам и амбулаторным вмешательствам. Внедрение амбулаторных хирургических центров растет благодаря снижению стоимости процедур, сокращению сроков пребывания в больнице и растущему предпочтению пациентов к лечению в тот же день. Периферическая ангиопластика, стентирование и тромбэктомия все чаще проводятся в амбулаторных хирургических центрах. Расширение сети амбулаторных хирургических центров в развивающихся европейских странах поддерживает этот рост. Производители ориентируются на амбулаторные хирургические центры, предлагая компактные и простые в использовании устройства, подходящие для амбулаторных процедур. Повышение осведомленности о здравоохранении и страховое покрытие амбулаторных вмешательств еще больше стимулируют внедрение.

- По каналам сбыта

По каналам сбыта рынок сегментируется на прямые тендеры, сторонних дистрибьюторов и другие. В 2025 году сегмент прямых тендеров доминировал на рынке, занимая наибольшую долю благодаря прочным связям между производителями медицинского оборудования и больницами. Прямые тендеры позволяют больницам закупать дорогостоящие интервенционные устройства, такие как стенты и баллоны, по согласованным ценам. Ведущие игроки поддерживают собственные отделы продаж для проведения обучения, технической поддержки и предоставления методических рекомендаций. Соглашения о прямых тендерах в Германии, Франции и Великобритании обеспечивают своевременную доступность устройств для проведения большого количества интервенций. Больницы предпочитают прямые каналы для сложных устройств, требующих постоянного обслуживания и поддержки. Строгое соблюдение нормативных требований и покрытие расходов также способствуют прямым закупкам.

Ожидается, что сегмент сторонних дистрибьюторов продемонстрирует самый быстрый рост в течение прогнозируемого периода, чему способствует расширение присутствия в развивающихся странах Европы и небольших клиниках или амбулаторных центрах. Дистрибьюторы обеспечивают экономически эффективные и гибкие поставки таких устройств, как баллоны, катетеры и аксессуары. Они способствуют быстрому проникновению новых продуктов на рынок и обеспечивают своевременную доставку в удаленные учреждения. Производители используют дистрибьюторские сети для увеличения внедрения устройств и снижения логистических проблем. Рост в Восточной Европе и растущий спрос на малоинвазивные процедуры дополнительно способствуют расширению дистрибьюторской сети. Сторонние дистрибьюторы также обеспечивают обучение и поддержку по продуктам на рынках, где присутствие прямых продаж ограничено.

Региональный анализ рынка интервенционной кардиологии и устройств для лечения заболеваний периферических сосудов в Европе.

- Германия доминировала на рынке, занимая наибольшую долю выручки в 28,5% в 2025 году, благодаря развитой инфраструктуре здравоохранения, высоким расходам на здравоохранение и сильному присутствию ключевых игроков рынка медицинского оборудования.

- В Германии пациенты и врачи высоко ценят клиническую эффективность, малоинвазивный характер и точность процедур, обеспечиваемые стентами, баллонами и катетерными вмешательствами, которые улучшают результаты лечения пациентов и сокращают время восстановления.

- Широкое распространение таких методов дополнительно поддерживается хорошо отлаженной политикой возмещения затрат, высокими расходами на здравоохранение, а также наличием ведущих производителей медицинского оборудования и инновационных стартапов, что делает Германию ключевым центром как коронарных, так и периферических интервенций.

Анализ рынка интервенционной кардиологии и устройств для лечения заболеваний периферических сосудов в Германии

Немецкий рынок занял наибольшую долю выручки в 28,5% в 2025 году, чему способствовала высокая распространенность ишемической болезни сердца и заболеваний периферических артерий, а также развитая больничная инфраструктура и хорошо оборудованные катетеризационные лаборатории. Больницы и специализированные кардиологические центры отдают приоритет малоинвазивным процедурам с использованием стентов, баллонов и катетерных вмешательств для улучшения результатов лечения пациентов. Присутствие ведущих производителей медицинского оборудования, инновационных стартапов и сильная политика возмещения затрат дополнительно способствуют росту рынка. Интеграция передовых процедур под контролем визуализации повышает точность и безопасность процедур, увеличивая уверенность врачей в применении медицинских устройств. Ориентация Германии на пациентоориентированный подход и программы обучения интервенционных кардиологов обеспечивают стабильный объем процедур. Кроме того, технологические инновации в конструкции стентов и баллонов стимулируют спрос на коронарные и периферические вмешательства.

Анализ рынка интервенционной кардиологии и устройств для лечения заболеваний периферических сосудов во Франции

На долю французского рынка в 2025 году приходилось 17,3% европейской выручки, что обусловлено ростом распространенности сердечно-сосудистых заболеваний и увеличением внедрения процедур в больницах и амбулаторных центрах. Французские медицинские учреждения делают упор на малоинвазивные вмешательства для сокращения продолжительности пребывания в больнице и улучшения результатов восстановления. Мощная государственная поддержка и хорошо развитая сеть больниц способствуют широкому внедрению устройств. Больницы все чаще используют современные стенты, баллоны с лекарственным покрытием и катетерные системы как для коронарных, так и для периферических вмешательств. Непрерывное обучение интервенционных кардиологов и интеграция технологий визуализации способствуют высоким показателям успешности процедур. Во Франции также наблюдается рост периферических вмешательств, что создает спрос на специализированные баллоны, устройства для атерэктомии и стент-системы.

Анализ рынка интервенционной кардиологии и устройств для лечения заболеваний периферических сосудов в Великобритании

Ожидается, что рынок Великобритании будет расти значительными темпами, обусловленными увеличением распространенности сердечно-сосудистых заболеваний и растущим вниманием к малоинвазивным процедурам. Больницы и специализированные центры расширяют свои катетеризационные лаборатории и внедряют стенты, баллоны и фильтры нижней полой вены нового поколения. Повышение осведомленности пациентов о вариантах лечения и эффективная политика возмещения расходов способствуют увеличению объемов процедур. Врачи все чаще используют вмешательства под контролем визуализации как для лечения коронарных, так и периферических заболеваний. Развитая инфраструктура здравоохранения Великобритании и акцент на передовой кардиологической помощи способствуют стабильному внедрению медицинских устройств. Спрос растет как среди взрослого, так и среди пожилого населения, что поддерживает широкий спектр сегментов рынка.

Анализ рынка интервенционной кардиологии и устройств для лечения заболеваний периферических сосудов в Польше.

Ожидается, что польский рынок продемонстрирует самый быстрый рост в Европе в течение прогнозируемого периода, чему способствуют увеличение инвестиций в здравоохранение и расширение больничных сетей. В новых лабораториях катетеризации внедряются стенты, баллоны и устройства для периферического вмешательства как при коронарных, так и при периферических артериальных заболеваниях. Повышение осведомленности врачей и пациентов о малоинвазивных процедурах ускоряет внедрение устройств. Международные и местные производители расширяют дистрибьюторские сети для удовлетворения растущего спроса. Государственные инициативы в области здравоохранения и схемы возмещения расходов способствуют проникновению на рынок. Кроме того, технологические достижения, такие как стенты с лекарственным покрытием и биоразлагаемые стенты, привлекают врачей, способствуя быстрому расширению рынка.

Доля рынка интервенционной кардиологии и устройств для лечения заболеваний периферических сосудов в Европе

В Европе лидерами отрасли интервенционной кардиологии и устройств для лечения заболеваний периферических сосудов являются преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Эбботт (США)

- Medtronic (Ирландия)

- B. Braun SE (Германия)

- БИОТРОНИК (Германия)

- Biosensors International Group, Ltd. (Швейцария)

- Бостонская научная корпорация (США)

- Корпорация Терумо (Япония)

- Edwards Lifesciences Corporation (США)

- Кук (США)

- Конинклийке Philips NV (Нидерланды)

- Cardionovum GmbH (Германия)

- AngioDynamics, Inc. (США)

- БД (США)

- Merit Medical Systems, Inc. (США)

- Кордис (США)

- iVascular SLU (Испания)

- Balton Sp. z oo (Польша)

- Компания MicroPort Inc. (Китай)

- Компания Lepu Medical Technology Co., Ltd. (Китай)

Каковы последние тенденции на европейском рынке интервенционной кардиологии и устройств для лечения заболеваний периферических сосудов?

- В январе 2026 года компания ACIST Medical Systems представила диагностическую систему ACIST Pro на отдельных европейских рынках под знаком CE, предлагающую автоматизированное управление контрастными веществами нового поколения, разработанное для повышения безопасности, точности и эффективности при проведении сердечно-сосудистых процедур под контролем изображений в катетеризационных лабораториях.

- В июне 2025 года компания Philips запустила и поддержала первые клинические испытания в Европе своего катетера VeriSight Pro 3D ICE — миниатюрного управляемого внутрисердечного устройства для 3D-визуализации, которое улучшает ультразвуковое наведение в режиме реального времени во время структурных кардиологических и интервенционных кардиологических процедур, повышая точность процедуры без общей анестезии.

- В апреле 2025 года система SAPIEN M3 Transfemoral TMVR компании Edwards Lifesciences получила европейское одобрение CE Mark, став первым устройством для транскатетерной замены митрального клапана с использованием трансфеморального доступа для пациентов с симптоматической митральной регургитацией, которым противопоказано хирургическое вмешательство или транскатетерная краевая терапия, что расширило возможности лечения структурных заболеваний сердца в европейских катетеризационных лабораториях.

- В сентябре 2024 года компания AngioDynamics объявила о получении маркировки CE для системы атерэктомии Auryon для лечения заболеваний периферических артерий (ЗПА), представив платформу твердотельного лазерного атерэктомического аппарата, способную лечить широкий спектр типов поражений выше и ниже колена, тем самым расширяя возможности лечения сложных случаев ЗПА в европейских сосудистых клиниках.

- В сентябре 2022 года компания Haemonetics получила сертификат CE Mark для своих систем закрытия сосудов и вен Vascade, что позволило коммерциализировать инновационные решения для закрытия бедренных артерий и вен, используемые в интервенционной кардиологии и периферических сосудистых процедурах, улучшающие гемостаз и сокращающие время восстановления пациентов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.