Europe Interventional Neurology Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.35 Billion

USD

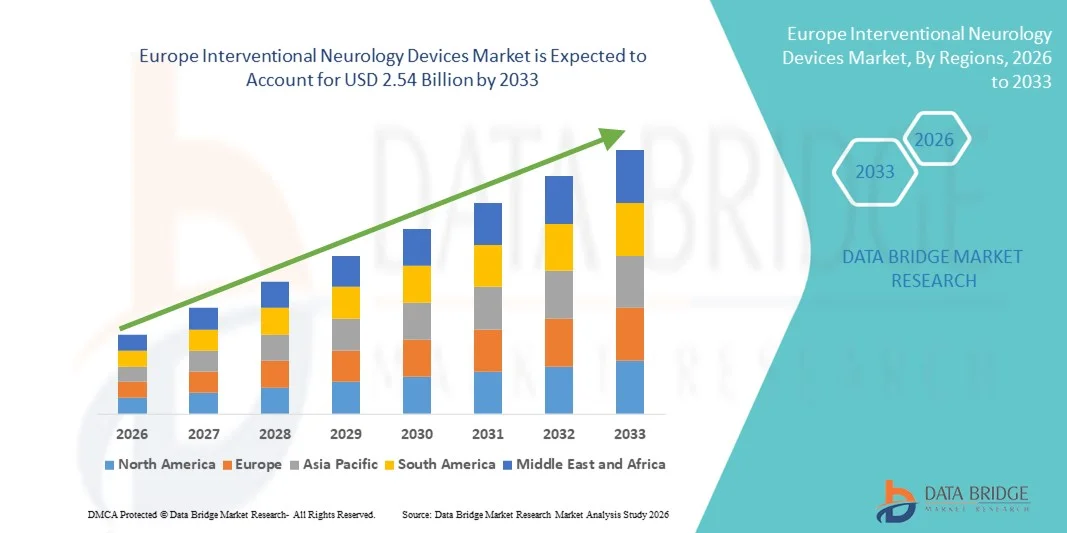

2.54 Billion

2025

2033

USD

1.35 Billion

USD

2.54 Billion

2025

2033

| 2026 –2033 | |

| USD 1.35 Billion | |

| USD 2.54 Billion | |

| % | |

|

Сегментация европейского рынка интервенционных неврологических устройств по типу продукции (устройства для эмболизации аневризм, системы церебральной баллонной ангиопластики и стентирования, вспомогательные устройства и устройства для нейротромбэктомии), патологии заболевания (ишемические инсульты, церебральные аневризмы, артериовенозные мальформации и фистулы и другие), процедуре (эмболизация, ангиопластика, нейротромбэктомия и другие), конечному пользователю (больницы, неврологические клиники, амбулаторные центры и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка устройств для интервенционной неврологии в Европе

- Объем европейского рынка устройств для интервенционной неврологии в 2025 году оценивался в 1,35 млрд долларов США и, как ожидается, достигнет 2,54 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 8,25% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности неврологических расстройств, таких как инсульт, аневризмы и внутричерепные сосудистые заболевания, а также растущим внедрением малоинвазивных и контролируемых визуализацией интервенционных процедур как в больницах, так и в специализированных нейроцентрах.

- Кроме того, растущее предпочтение пациентов к более безопасным, точным и быстрым методам лечения, а также непрерывный технологический прогресс в нейроваскулярных устройствах, таких как стенты, эмболические спирали, катетеры и системы тромбэктомии, превращают интервенционные неврологические устройства в важнейшие инструменты современной нейроваскулярной помощи. Эти факторы в совокупности ускоряют внедрение решений в области интервенционной неврологии, что значительно стимулирует общий рост рынка.

Анализ рынка устройств для интервенционной неврологии в Европе

- Устройства для интервенционной неврологии, включая нейроваскулярные стенты, эмболические спирали, устройства для тромбэктомии и микрокатетеры, становятся все более важными компонентами современной неврологической помощи в больницах и специализированных нейроцентрах благодаря своей способности обеспечивать минимально инвазивное, точное и эффективное лечение инсульта, аневризм и других цереброваскулярных заболеваний.

- Растущий спрос на устройства для интервенционной неврологии в первую очередь обусловлен увеличением распространенности цереброваскулярных заболеваний, расширением применения процедур под контролем изображений и малоинвазивных процедур, повышением осведомленности пациентов и постоянным технологическим прогрессом в области нейроваскулярных устройств, которые улучшают безопасность, успешность процедур и сокращают время восстановления.

- Великобритания доминировала на европейском рынке устройств для интервенционной неврологии, занимая наибольшую долю выручки в 28,5% в 2025 году. Это обусловлено развитой инфраструктурой здравоохранения, широким внедрением малоинвазивных нейроваскулярных процедур, сильной политикой возмещения затрат, а также наличием ведущих больниц и нейроинтервенционных центров, стимулирующих использование устройств.

- Ожидается, что в прогнозируемый период Германия станет самой быстрорастущей страной на европейском рынке устройств для интервенционной неврологии, чему способствуют рост заболеваемости инсультом и аневризмами, увеличение инвестиций в нейроинтервенционные технологии, внедрение инновационных систем тромбэктомии и спиралей, а также расширение расходов на здравоохранение, ориентированных на малоинвазивные методы лечения.

- В 2025 году сегмент ишемического инсульта занимал наибольшую долю выручки — 52,1%, что объясняется высокой распространенностью инсульта среди пожилых людей и улучшением диагностики благодаря современным методам визуализации.

Обзор отчета и сегментация рынка устройств для интервенционной неврологии

|

Атрибуты |

Ключевые аспекты рынка устройств для интервенционной неврологии. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка устройств для интервенционной неврологии в Европе

Растущее внедрение малоинвазивных и контролируемых с помощью визуализации процедур.

- Одной из основных и быстро развивающихся тенденций на европейском рынке устройств для интервенционной неврологии является широкое внедрение малоинвазивных нейроваскулярных вмешательств под контролем визуализации.

- Эти процедуры, включая эндоваскулярную тромбэктомию, эмболизацию аневризм и нейростентирование, обеспечивают меньшую хирургическую травму, сокращение продолжительности пребывания в больнице и улучшение результатов лечения пациентов по сравнению с традиционной открытой хирургией. Поскольку больницы стремятся оптимизировать эффективность и удовлетворенность пациентов, эти передовые методы становятся все более предпочтительными.

- Например, ведущие нейроваскулярные центры Германии внедряют высокоточные системы навигации с использованием изображений, которые позволяют врачам точно позиционировать микрокатетеры во время лечения аневризм, снижая риск осложнений. Первые клинические данные показывают, что пациенты, прошедшие лечение с помощью этих передовых интервенционных методов, быстрее восстанавливаются и испытывают меньше неврологических нарушений после процедуры, что повышает доверие к этим устройствам.

- Кроме того, интеграция гибридных операционных, оснащенных системами флюороскопии в реальном времени, 3D-ангиографии и навигационной визуализации, открывает новые возможности для внедрения сложных интервенционных устройств. Больницы во Франции и Нидерландах все чаще инвестируют в такие гибридные установки для более безопасного и эффективного проведения сложных нейроинтервенций.

- Эта тенденция также подкрепляется растущим спросом на нейроинтервенции в амбулаторных условиях, где малоинвазивные подходы позволяют ускорить процесс лечения и снизить затраты для систем здравоохранения.

Динамика рынка устройств для интервенционной неврологии в Европе

Водитель

Растущая распространенность неврологических расстройств и заболеваемость инсультом.

- Основной движущей силой рынка является растущая распространенность неврологических расстройств, особенно ишемических и геморрагических инсультов, аневризм и артериовенозных мальформаций. В связи со старением населения в Европе бремя цереброваскулярных заболеваний продолжает расти, что требует применения передовых интервенционных методов лечения.

- Например, в отчете Европейской организации по борьбе с инсультом за 2024 год было отмечено более 1,2 миллиона случаев инсульта в Германии и Великобритании, при этом рост показателей выживаемости привел к увеличению спроса на последующие интервенционные процедуры для предотвращения рецидивов.

- Инициативы в сфере здравоохранения, направленные на раннее выявление и лечение инсульта и нейроваскулярных расстройств, также способствуют росту рынка. Информационно-просветительские кампании и широкое внедрение программ нейровизуализации привели к увеличению числа направлений на интервенционные процедуры.

- Благоприятные системы возмещения затрат в ключевых странах, включая Великобританию и Германию, способствуют внедрению в больницах дорогостоящих интервенционных устройств, таких как стенты-флоу-дивертеры, эмболизационные спирали и системы тромбэктомии. Эти меры снижают финансовые барьеры и стимулируют больницы инвестировать в передовые технологии.

- Технологический прогресс в разработке устройств является еще одним важным фактором. Улучшения в конструкции катетеров, гибкость микрокатетеров, низкопрофильные системы доставки и улучшенная видимость при визуализации повышают показатели успешности и безопасности процедур, тем самым ускоряя внедрение на рынок.

- Интеграция платформ визуализации с использованием искусственного интеллекта и роботизированной навигации еще больше повышает точность и эффективность нейроинтервенций, создавая позитивный цикл внедрения устройств и клинической валидации.

Сдержанность/Вызов

Высокая стоимость медицинских устройств, нормативные препятствия и нехватка квалифицированных кадров.

- Несмотря на рыночный потенциал, ряд проблем препятствует быстрому росту. Высокая стоимость современных интервенционных неврологических устройств, таких как стенты, совместимые с МРТ, нейроваскулярные диверторы кровотока и навигационные системы с поддержкой искусственного интеллекта, ограничивает их внедрение в небольших больницах или регионах с ограниченным бюджетом.

- Жесткие европейские нормативные требования, включая маркировку CE и соответствие Регламенту о медицинских изделиях (MDR), могут задерживать утверждение продукции и увеличивать затраты на разработку и клинические испытания.

- Например, в 2023 году ведущий производитель стентов-флоу-дивертеров столкнулся с 12-месячной задержкой в получении разрешения CE из-за требований к клиническим доказательствам, что отложило выход на рынок в ряде стран ЕС. Эти факторы иногда ограничивают своевременное внедрение инновационных устройств на рынок.

- Еще одним ключевым фактором является нехватка квалифицированных нейроинтервенционных специалистов. В то время как в городских центрах есть доступ к опытным нейрохирургам и интервенционным радиологам, в сельских и полугородских регионах часто не хватает должным образом подготовленного персонала, что ограничивает доступность современных устройств.

- Зависимость от программ непрерывного обучения врачей и техников увеличивает операционные расходы больниц, что может замедлить внедрение новых технологий.

- Кроме того, к проблемам относятся процедурные риски, связанные со сложными нейроинтервенциями, опасения относительно долгосрочной долговечности устройства, а также необходимость в надежных клинических данных, полученных после выхода устройства на рынок, чтобы успокоить медицинских работников.

- Для преодоления этих проблем необходимы стратегические инициативы, такие как совместные программы обучения врачей, экономически эффективная разработка медицинских изделий, партнерство с академическими и исследовательскими учреждениями, а также упрощение процедур регулирования для ускорения получения разрешений. Это будет иметь решающее значение для устойчивого и инклюзивного роста рынка в Европе.

Обзор рынка устройств для интервенционной неврологии в Европе

Рынок сегментирован по типу продукции, патологии заболеваний, процедуре и конечному пользователю.

- По типу продукции

В зависимости от типа продукции рынок устройств для интервенционной неврологии сегментирован на устройства для эмболизации и спиралей при аневризмах, системы церебральной баллонной ангиопластики и стентирования, вспомогательные устройства и устройства для нейротромбэктомии. Сегмент устройств для эмболизации и спиралей при аневризмах занимал наибольшую долю рынка (47,5%) в 2025 году, благодаря широкому применению в лечении церебральных аневризм и предотвращении их разрывов. Больницы и неврологические клиники полагаются на эти устройства из-за их минимально инвазивного характера, точности и способности сокращать время восстановления пациента. Технологические инновации, такие как отсоединяемые спирали и улучшенные эмболические материалы, повысили безопасность и результаты процедур. Растущая распространенность церебральных аневризм среди стареющего населения в сочетании с растущей осведомленностью об эндоваскулярных процедурах дополнительно способствует их внедрению. Государственные инициативы, продвигающие передовые устройства для нейрохирургии, схемы возмещения расходов и расширение инфраструктуры нейроинтервенционных отделений также стимулируют спрос. Наличие устройств на территории Европы и Северной Америки способствует их лидерству на рынке.

Ожидается, что сегмент устройств для нейротромбэктомии продемонстрирует самый быстрый среднегодовой темп роста в 13,2% в период с 2026 по 2033 год, чему способствуют рост числа ишемических инсультов во всем мире и все более широкое внедрение процедур быстрого удаления тромбов. Больницы и инсультные центры все чаще отдают предпочтение устройствам для нейротромбэктомии за их эффективность в восстановлении кровотока и улучшении функциональных результатов. Рост осведомленности о рекомендациях по лечению инсульта, увеличение инвестиций в специализированные учреждения и внедрение передовых методов визуализации поддерживают траекторию роста. Расширению рынка также способствуют улучшения в конструкции устройств, включая уменьшение размеров катетеров, усовершенствованные навигационные системы и функции безопасности, что делает их более подходящими для сложных нейроваскулярных случаев.

- По патологии заболеваний

В зависимости от патологии заболевания рынок сегментирован на ишемические инсульты, церебральные аневризмы, артериовенозные мальформации и фистулы, а также другие заболевания. Сегмент ишемических инсультов занимал наибольшую долю выручки в 2025 году – 52,1%, что объясняется высокой распространенностью инсульта среди пожилых людей и улучшением диагностики благодаря современным методам визуализации. Больницы и специализированные центры лечения инсульта активно используют устройства для механической тромбэктомии и катетерной реперфузии. Раннее вмешательство и малоинвазивные процедуры сокращают инвалидность и продолжительность пребывания в больнице, что способствует их внедрению. Повышение осведомленности пациентов, доступность квалифицированных неврологов и государственные инициативы в области здравоохранения также способствуют росту. Интеграция технологий с визуализацией и цифровым мониторингом оптимизирует планирование лечения и последующее наблюдение после процедуры.

Прогнозируется, что сегмент артериовенозных мальформаций и фистул продемонстрирует самый быстрый среднегодовой темп роста в 12,5% в период с 2026 по 2033 год, чему способствуют повышение осведомленности и ранняя диагностика. Малоинвазивные методы эмболизации АВМ и фистул предпочтительны из-за снижения риска и более быстрого восстановления по сравнению с открытой хирургией. Инвестиции в нейроинтервенционную инфраструктуру и специализированные клиники, а также инновации в области микрокатетеров и эмболических агентов способствуют быстрому внедрению. Рост заболеваемости сосудистыми мальформациями как у детей, так и у взрослых также стимулирует рост рынка.

- По процедуре

В зависимости от процедуры рынок сегментируется на эмболизацию, ангиопластику, нейротромбэктомию и другие. Сегмент эмболизации занимал наибольшую долю выручки в 49,8% в 2025 году, поскольку это предпочтительный метод лечения церебральных аневризм, артериовенозных мальформаций и фистул. Больницы и неврологические клиники отдают приоритет эмболизации из-за ее малоинвазивного подхода, повышения безопасности пациентов и сокращения времени восстановления. Растущая осведомленность о методах лечения цереброваскулярных заболеваний, благоприятные системы возмещения затрат и доступность современных устройств для эмболизации способствуют доминированию на рынке. Внедрение передовых методов визуализации, таких как 3D-ангиография и планирование с использованием искусственного интеллекта, повышает точность процедур. Регуляторные разрешения на инновационные спирали и эмболические материалы в Европе еще больше укрепляют рыночную долю.

Ожидается, что сегмент нейротромбэктомии продемонстрирует самый быстрый среднегодовой темп роста в 13,6% в период с 2026 по 2033 год, чему способствуют увеличение числа случаев ишемического инсульта и более широкое клиническое внедрение механических устройств для удаления тромбов. Больницы внедряют устройства для нейротромбэктомии благодаря их доказанной эффективности в восстановлении мозгового кровотока и улучшении выживаемости и функциональных результатов. Рост инвестиций в специализированные учреждения для лечения инсульта, обновленные рекомендации по лечению и технологические усовершенствования, такие как более компактные и удобные в использовании катетеры, ускоряют рост. Кампании раннего вмешательства и программы повышения осведомленности населения также способствуют расширению сегмента, особенно в развитых странах с развитыми сетями оказания помощи при инсульте.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на больницы, неврологические клиники, амбулаторные центры и другие. Сегмент больниц занимал наибольшую долю выручки в 2025 году – 56,3%, что обусловлено большим потоком пациентов, развитой инфраструктурой и наличием операционных залов для интервенционных процедур. Больницы предпочитают комплексные портфели устройств, охватывающие лечение аневризм, инсультов и артериовенозных мальформаций. Государственные инициативы, возмещение затрат и квалифицированные неврологи дополнительно способствуют внедрению. Крупные больницы также получают выгоду от эффекта масштаба и интеграции мультимодальной визуализации, что поддерживает их дальнейшее доминирование.

Ожидается, что сегмент амбулаторных центров продемонстрирует самый быстрый среднегодовой темп роста в 12,9% в период с 2026 по 2033 год, чему способствует растущая популярность амбулаторных нейроинтервенционных процедур. Малоинвазивные методы лечения и более короткие периоды восстановления идеально подходят для амбулаторных условий. Технологические инновации, позволяющие проводить безопасные и эффективные амбулаторные процедуры, а также расширение доступности портативных устройств визуализации и лечения, способствуют росту. Внедрение таких методов частными неврологическими клиниками и специализированными центрами еще больше ускоряет расширение рынка. Расширение в городские и полугородские регионы с высоким спросом со стороны пациентов также способствует быстрому росту.

Региональный анализ рынка устройств для интервенционной неврологии в Европе

- Прогнозируется, что европейский рынок устройств для интервенционной неврологии будет расти значительными среднегодовыми темпами в течение всего прогнозируемого периода, в основном за счет роста распространенности нейроваскулярных заболеваний, таких как инсульт, церебральные аневризмы и артериовенозные мальформации, а также растущего спроса на малоинвазивные методы лечения.

- Развитие технологий в области медицинских устройств, включая тромбэктомические устройства, системы спиралей, устройства для изменения кровотока и навигационные платформы с использованием искусственного интеллекта, повышает точность процедур и улучшает результаты лечения пациентов, что еще больше стимулирует рост рынка. Увеличение инвестиций в цифровые нейроинтервенционные платформы в сочетании с растущей осведомленностью медицинских работников о раннем вмешательстве и профилактике также способствует расширению рынка.

- Кроме того, правительственные инициативы по оказанию помощи при инсульте, старение населения и развитие больничной инфраструктуры по всей Европе способствуют широкому внедрению этих устройств как в государственных, так и в частных медицинских учреждениях.

Анализ рынка устройств для интервенционной неврологии в Великобритании

Ожидается, что рынок интервенционных неврологических устройств в Великобритании будет расти значительными темпами в течение прогнозируемого периода, в основном благодаря развитой инфраструктуре здравоохранения, широкому внедрению малоинвазивных нейроваскулярных процедур и эффективной системе возмещения затрат. Наличие ведущих больниц и специализированных нейроинтервенционных центров обеспечивает постоянное использование инновационных устройств, включая системы тромбэктомии, нейроваскулярные спирали и флоу-дивертеры. Кроме того, растущая осведомленность о раннем вмешательстве при инсульте и аневризмах, в сочетании с эффективными программами обучения нейроинтервенционистов, способствует увеличению объемов процедур. Проактивная политика здравоохранения Великобритании в сочетании с растущим внедрением систем визуализации и навигации с использованием искусственного интеллекта, как ожидается, еще больше ускорит рост рынка.

Анализ рынка устройств для интервенционной неврологии в Германии

Ожидается, что рынок интервенционных неврологических устройств в Германии станет самым быстрорастущим в Европе в течение прогнозируемого периода, чему способствуют рост заболеваемости инсультом и аневризмами, увеличение расходов на здравоохранение и значительные инвестиции в передовые нейроинтервенционные технологии. Больницы и специализированные центры все чаще внедряют инновационные устройства, включая системы эмболизации спиралями, устройства для тромбэктомии с использованием стентов и навигационные платформы с искусственным интеллектом, что повышает эффективность процедур и безопасность пациентов. Ориентация Германии на малоинвазивные методы лечения в сочетании со старением населения и расширением инфраструктуры здравоохранения способствует широкому внедрению этих устройств как в городских, так и в полугородских регионах. Кроме того, ожидается, что благоприятная политика возмещения расходов, продолжающиеся клинические исследования и инвестиции в программы обучения нейроинтервенционных специалистов будут способствовать долгосрочному росту в стране.

Доля рынка устройств для интервенционной неврологии в Европе

В отрасли производства устройств для интервенционной неврологии лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Medtronic plc (Ирландия)

- Корпорация «Страйкер» (США)

- Бостонская научная корпорация (США)

- Siemens Healthineers AG (Германия)

- Penumbra, Inc. (США)

- Корпорация Терумо (Япония)

- MicroVention, Inc. (США)

- Джонсон и Джонсон (США)

- Цереновус (США)

- Balt Extrusion (Франция)

- Phenox GmbH (Германия)

- Корпорация Канека (Япония)

- Asahi Intecc Co., Ltd. (Япония)

- NeuroIntervention AG (Швейцария)

- Pulse Medical Devices Ltd. (Великобритания)

Последние разработки на европейском рынке устройств для интервенционной неврологии

- В июне 2025 года компания InspireMD объявила о получении сертификата CE Mark в соответствии с Европейским регламентом по медицинским изделиям (MDR) для использования в профилактике инсульта. Сертификат CE Mark позволяет более широко внедрять это устройство для защиты от эмболии в европейских системах здравоохранения, предоставляя врачам новый инструмент для снижения риска инсульта во время вмешательств на сонных артериях.

- В мае 2025 года компания Terumo Interventional Systems начала коммерческую продажу одобренной FDA системы стентирования сонной артерии ROADSAVER на отдельных европейских рынках. Разработанная для использования с системой защиты от эмболии Nanoparasol, система стентирования ROADSAVER представляет собой малоинвазивное решение для лечения стеноза сонной артерии и расширяет терапевтические возможности для пациентов с высоким хирургическим риском.

- В марте 2025 года компания Boston Scientific выпустила обновленную систему защиты от эмболии FilterWire EZ на отдельных европейских рынках. Обновленная система оснащена фильтрующим наконечником с порами размером 110 микрон, предназначенным для улавливания эмболических частиц при сохранении кровотока, что повышает эффективность защиты от эмболии при нейроваскулярных процедурах.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.