Europe Multifocal Iols Market

Размер рынка в млрд долларов США

CAGR :

%

USD

349.26 Million

USD

595.62 Million

2024

2032

USD

349.26 Million

USD

595.62 Million

2024

2032

| 2025 –2032 | |

| USD 349.26 Million | |

| USD 595.62 Million | |

| % | |

|

Сегментация рынка мультифокальных ИОЛ в Европе по типу (мягкие линзы и жесткие газопроницаемые (RGP или жесткие) линзы), дизайну (линзы для одновременного видения и сегментированные мультифокальные линзы), упаковке (упаковка из 6, упаковка из 30 и другие), типу продукта (дифракционные мультифокальные ИОЛ, гибридные мультифокальные ИОЛ и рефракционные мультифокальные ИОЛ), бренду (Technis Symphony, Zeiss Trifocal и другие), размеру надреза (1,8 мм, 2,2 мм и другие), зависимости от зрачка (зависимой и независимой), мощности (низкой и высокой мощности), материалу (гидрофобный акрил, силикон и колламер, Lehfilcon-A, Somofilcon A и другие), регулируемости (со снижением освещенности и без снижения освещенности), ценовому диапазону (линзы премиум-класса и стандартные линзы), гибкости (складные ИОЛ и Жесткие ИОЛ), Возрастная группа (старше 51 года, 41–50 лет и моложе 40 лет), Пол (женский и мужской), Область применения (нарушения зрения, катаракта, заболевания роговицы и другие), Конечный пользователь (больницы, офтальмологические клиники, научно-исследовательские институты глаза, центры амбулаторной хирургии и другие), Канал сбыта (прямой тендер, розничные продажи и другие) — Тенденции отрасли и прогноз до 2032 года

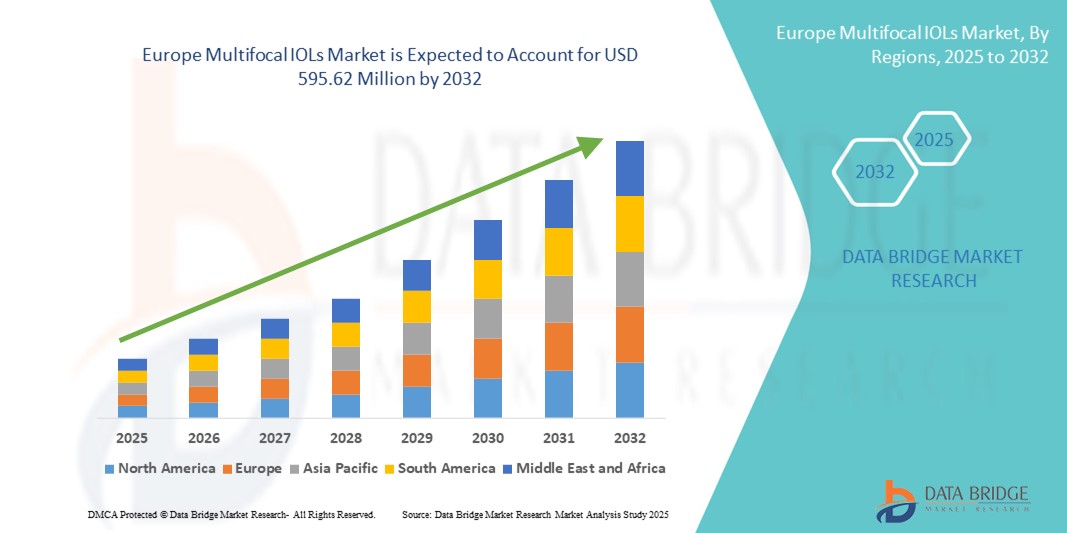

Объем европейского рынка мультифокальных ИОЛ

- Объем европейского рынка мультифокальных ИОЛ в 2024 году оценивался в 349,26 млн долларов США, а к 2032 году , как ожидается, он достигнет 595,62 млн долларов США при среднегодовом темпе роста 6,90% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен повышением осведомленности, ранней диагностикой и развитием офтальмологических технологий по всей Европе, что позволяет своевременно и точно выявлять нарушения зрения, требующие установки мультифокальных интраокулярных линз (ИОЛ). Это привело к увеличению числа пациентов, получающих адекватные и целенаправленные вмешательства, такие как операции по удалению катаракты и пресбиопии, что способствует расширению рынка.

- Кроме того, растущие инвестиции в исследования в области офтальмологии и благоприятная нормативная база в Европейском союзе ускоряют разработку и утверждение инновационных технологий интраокулярных линз. Эти факторы стимулируют внедрение новых мультифокальных и премиальных ИОЛ, значительно стимулируя рост европейского рынка мультифокальных ИОЛ.

Анализ европейского рынка мультифокальных ИОЛ

- Мультифокальные интраокулярные линзы (ИОЛ), предназначенные для лечения пресбиопии и катаракты, позволяя корректировать зрение на разных расстояниях, быстро набирают популярность в Европе благодаря старению населения и технологическим достижениям в области офтальмологической хирургии.

- Растущее предпочтение премиальных ИОЛ по сравнению с монофокальными линзами обусловлено прежде всего повышением осведомленности пациентов, улучшением политики возмещения расходов в ключевых европейских странах и растущей доступностью передовых технологий изготовления линз, таких как дифракционные линзы и линзы с увеличенной глубиной фокуса (EDOF).

- Германия доминировала на европейском рынке мультифокальных ИОЛ, обеспечив наибольшую долю выручки в 32,7% в 2024 году. Это объясняется развитой инфраструктурой здравоохранения, широким доступом к офтальмологическим специалистам и ранним внедрением передовых процедур имплантации интраокулярных линз в государственных и частных клиниках.

- Ожидается, что во Франции будет зарегистрирован самый быстрый среднегодовой темп роста в 12,4% в течение прогнозируемого периода, что будет обусловлено ее сильной ориентацией на инновации в здравоохранении, увеличением численности стареющего населения и национальными инициативами в области здравоохранения, которые улучшают доступ к высококачественным операциям по коррекции зрения.

- Линзы без коррекции доминировали на европейском рынке мультифокальных ИОЛ с долей рынка в 66,4% в 2024 году, что обусловлено их широкой клинической популярностью, простотой конструкции и экономической эффективностью, что сделало их стандартным выбором при процедурах установки мультифокальных ИОЛ по всей Европе.

Область применения отчета и сегментация европейского рынка мультифокальных ИОЛ

|

Атрибуты |

Ключевые аспекты европейского рынка мультифокальных ИОЛ |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции европейского рынка мультифокальных ИОЛ

Растущие терапевтические достижения и расширение клинических исследований

- Значительной и быстрорастущей тенденцией на европейском рынке мультифокальных ИОЛ является растущее внимание к терапевтическим инновациям и клиническим исследованиям, в частности, направленным на решение сложных нарушений зрения путем усовершенствования конструкций ИОЛ и нейросенсорной интеграции.

- Например, различные компании, производящие медицинские приборы, и исследовательские институты по всей Европе инвестируют в мультифокальные интраокулярные линзы нового поколения, включающие усовершенствованную дифракционную оптику, механизмы увеличения глубины резкости (EDOF) и технологии светорегуляции. Эти разработки направлены на обеспечение более чёткого зрения с уменьшением побочных эффектов, таких как ореолы и блики, которые обычно наблюдаются при использовании мультифокальных линз старого поколения.

- Все более широкое внедрение персонализированных моделей офтальмологического обслуживания в специализированных клиниках и хирургических центрах способствует улучшению зрения. Эти модели используют передовые методы предоперационной диагностики, такие как волновая аберрометрия и биометрия глаза, для оптимизации подбора линз с учетом индивидуальных особенностей анатомии глаза и образа жизни.

- Параллельно с этим на европейском рынке наблюдается всплеск клинических испытаний и разрешительных процедур для мультифокальных ИОЛ гибридного или трифокального дизайна. Такие инновации улучшают зрение на промежуточных дистанциях — сегмент, спрос на который растёт в связи с использованием цифровых экранов — без ущерба для чёткости зрения вдаль или вблизи.

- Кроме того, такие страны, как Германия, Франция и Великобритания, внедряют интегрированные подходы к оказанию медицинской помощи, сочетающие офтальмологию с оптометрической реабилитацией и послеоперационным мониторингом. Такой подход обеспечивает последовательное наблюдение и более быстрое восстановление, одновременно повышая удовлетворенность пациентов.

- Партнерские отношения между компаниями, занимающимися медицинскими технологиями, университетскими больницами и поддерживаемыми государством программами также способствуют расширению доступа к высококачественным интраокулярным линзам за счет улучшения структур возмещения расходов, упрощения правил импорта и повышения уровня подготовки врачей.

- Поскольку Европа продолжает отдавать приоритет точной офтальмологической помощи и результатам медицинского обслуживания, основанным на ценностях, рынок мультифокальных ИОЛ готов к устойчивому росту — благодаря инновациям, повышению точности хирургических операций и растущему спросу на зрение без очков среди стареющего населения.

Динамика европейского рынка мультифокальных ИОЛ

Водитель

Растущая потребность в связи с ростом числа диагностируемых случаев и достижениями в генетических исследованиях

- Растущая распространенность процедур имплантации мультифокальных интраокулярных линз (ИОЛ) в Европе, наряду с повышением осведомленности и расширением возможностей диагностики, существенно способствует росту рынка. Такие страны, как Германия, Франция и Великобритания, расширили программы скрининга новорожденных и генетического тестирования, что позволяет выявлять и корректировать сопутствующие нарушения зрения на ранних стадиях.

- Например, в апреле 2024 года компания Anavex Life Sciences сообщила о положительном прогрессе в клинических исследованиях III фазы препарата Anavex 2-73 (бларкамезин), малой молекулы, предназначенной для лечения нарушений зрения посредством активации рецепторов сигма-1. Ожидается, что эта и другие разработки, находящиеся на поздней стадии разработки, будут способствовать росту европейского рынка мультифокальных ИОЛ в прогнозируемый период.

- Растущий интерес к методам лечения, изменяющим течение заболевания, и конструкциям ИОЛ нового поколения способствует переходу от стандартной симптоматической коррекции к более индивидуальным и лечебным решениям, включая линзы с регулируемой светосилой и линзы с увеличенной глубиной фокусировки (EDOF).

- Европейское агентство по лекарственным средствам (EMA) продолжает играть ключевую роль, предлагая стимулы для лечения редких лекарственных препаратов, ускоренные обзоры и гранты на НИОКР компаниям, внедряющим инновации в области лечения офтальмологических и редких заболеваний.

- Сотрудничество между биотехнологическими компаниями, академическими институтами и фондами здравоохранения, занимающимися проблемами зрения, также способствует формированию устойчивой исследовательской экосистемы по всей Европе. Эти партнерства способствуют масштабированию реестров пациентов, повышению осведомленности и участию в клинических исследованиях — важнейшие шаги в улучшении доступа к услугам и стратегий долгосрочной медицинской помощи.

Сдержанность/Вызов

Ограниченная инфраструктура и вариативность клинического внедрения

- Высокая стоимость лечения, связанного с использованием современных мультифокальных ИОЛ, включая имплантацию высококачественных линз, генную терапию и индивидуальную диагностику, является существенным препятствием для широкого внедрения, особенно в Восточной Европе и сельских районах с ограниченным финансированием здравоохранения.

- Даже если им присвоен статус орфанных препаратов, эти методы лечения обычно требуют длительных и дорогостоящих циклов разработки со сложными требованиями к производству, что делает их менее доступными для национальных систем здравоохранения с ограниченным бюджетом.

- Более того, специализированная многопрофильная помощь, включающая офтальмологов, оптометристов, генетических консультантов и реабилитологов, часто сосредоточена в городских центрах. Эта географическая неравномерность вынуждает пациентов и их семьи преодолевать большие расстояния или долго ждать специализированной помощи.

- Ещё одной проблемой является отсутствие стандартизированных протоколов установки и лечения современных мультифокальных ИОЛ. Из-за ограниченного количества клинических данных и опыта врачей, особенно в центрах с низкой посещаемостью, внедрение инновационных решений остаётся нестабильным.

- Чтобы преодолеть эти проблемы, необходимы политические реформы, увеличение государственного финансирования, трансграничное сотрудничество в области исследований и создание специализированных офтальмологических центров по всей Европе для расширения доступа и достижения устойчивого роста на европейском рынке мультифокальных ИОЛ.

Объем европейского рынка мультифокальных ИОЛ

Рынок сегментирован по типу, дизайну, упаковке, типу продукта, бренду, размеру надреза, зависимости от зрачка, мощности, материалу, регулируемости, ценовому диапазону, гибкости, возрастной группе, полу, области применения, конечному пользователю и каналу сбыта.

- По типу

По типу рынок мультифокальных ИОЛ сегментируется на мягкие линзы и жёсткие газопроницаемые линзы (ЖГП). Сегмент мягких линз доминировал на рынке, обеспечив наибольшую долю выручки в 68,3% в 2024 году благодаря их высокому комфорту, широкому распространению и простоте использования.

Ожидается, что сегмент жестких газопроницаемых линз будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 7,5% в период с 2025 по 2032 год в связи с растущим спросом на более четкую коррекцию зрения и долговечные материалы для линз.

- По замыслу

По принципу конструкции рынок мультифокальных ИОЛ сегментируется на линзы для одновременного видения и сегментированные мультифокальные линзы. Линзы для одновременного видения заняли лидирующие позиции в сегменте с долей 61,9% в 2024 году, обладая преимуществом за способность обеспечивать зрение на разных расстояниях одновременно.

Ожидается, что сегмент сегментированных мультифокальных линз продемонстрирует самый высокий среднегодовой темп роста в 6,9% в период 2025–2032 гг. в связи с улучшением возможностей персонализации и пригодности для пациентов после удаления катаракты.

- По упаковке

По типу упаковки рынок мультифокальных ИОЛ сегментируется на упаковки по 6 штук, по 30 штук и другие. Сегмент «Упаковка по 6 штук» занимал наибольшую долю рынка — 47,6% в 2024 году благодаря своей доступности и распространенности для краткосрочного использования.

Прогнозируется, что сегмент «Упаковка из 30 штук» будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 8,1% в период с 2025 по 2032 год, поскольку он способствует долгосрочному использованию и оптовым закупкам клиниками.

- По типу продукта

По типу продукта рынок мультифокальных ИОЛ сегментируется на дифракционные мультифокальные ИОЛ, гибридные мультифокальные ИОЛ и рефракционные мультифокальные ИОЛ. Сегмент дифракционных мультифокальных ИОЛ лидировал на рынке с долей 42,8% в 2024 году благодаря стабильным результатам в области зрения и широкому клиническому применению.

Ожидается, что в течение прогнозируемого периода рынок гибридных мультифокальных ИОЛ будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 9,3% за счет инноваций и сочетания преимуществ дифракционных и рефракционных технологий.

- По бренду

По бренду рынок мультифокальных ИОЛ сегментирован на Technis Symphony, Zeiss Trifocal и другие. Наибольшую долю рынка (35,1%) в 2024 году занимали линзы Zeiss Trifocal, что обусловлено высоким доверием к бренду, инновационным дизайном линз и широкой доступностью.

Прогнозируется, что сегмент Technis Symphony будет расти с наивысшим среднегодовым темпом роста в 7,8% в течение прогнозируемого периода в связи с растущим спросом на операции по установке хрусталика премиум-класса.

- По размеру разреза

В зависимости от размера разреза рынок мультифокальных ИОЛ сегментируется на 1,8 мм, 2,2 мм и другие. В 2024 году доминирующую долю рынка, составлявшую 54,6%, занимали ИОЛ размером 2,2 мм, поскольку они сочетают в себе простоту установки и хирургический контроль.

Ожидается, что сегмент 1,8 млн будет демонстрировать самые быстрые темпы среднегодового роста на уровне 8,5% в течение прогнозируемого периода в связи с растущим переходом к микроразрезным операциям по удалению катаракты.

- По зависимости от учащегося

По принципу зависимости от зрачка рынок мультифокальных ИОЛ сегментируется на зависимые и независимые. Линзы с независимым зрачком доминировали на рынке с долей 63,2% в 2024 году, оцениваясь по их эффективности в условиях переменной освещенности.

Прогнозируется, что сегмент зависимых зрачков будет расти среднегодовыми темпами на 6,7% в течение прогнозируемого периода, поскольку усовершенствования продуктов снижают ограничения, накладываемые условиями освещения.

- По силе

Рынок мультифокальных ИОЛ сегментирован по оптической силе на линзы с низкой и высокой оптической силой. Наибольшую долю рынка (58,9%) в 2024 году занимали линзы с низкой оптической силой, подходящие для пациентов с минимальной потребностью в коррекции рефракции.

Ожидается, что в прогнозируемый период спрос на линзы высокой мощности будет расти самыми быстрыми темпами — на 7,6% в год, что обусловлено ростом спроса в послеоперационный период и при назначении высоких доз оптики.

- По материалу

Рынок сегментирован по материалу на гидрофобный акрил, силикон и колламер, лефилкон-А, сомофилкон А и другие. Гидрофобный акрил доминировал с долей рынка 49,5% в 2024 году благодаря отличной биосовместимости и низкой частоте помутнения задней капсулы.

Прогнозируется, что в прогнозируемый период наибольший среднегодовой темп роста будет наблюдаться в сегменте Somofilcon A, который составит 8,8%, благодаря таким преимуществам, как комфорт и кислородопроницаемость.

- По регулируемости

По степени регулируемости рынок мультифокальных ИОЛ сегментируется на линзы с уменьшением светопропускания и без него. Линзы без уменьшения светопропускания занимали наибольшую долю рынка – 66,4% в 2024 году, в то время как линзы с уменьшением светопропускания набирают популярность и, как ожидается, будут расти самыми быстрыми темпами в 9,1% в год благодаря инновациям в области фотоадаптивных материалов.

- По ценовому диапазону

Рынок сегментирован на линзы премиум-класса и стандартные линзы. Линзы премиум-класса доминировали, занимая 59,7% рынка в 2024 году благодаря спросу со стороны стареющего населения и более высоких располагаемых доходов.

Ожидается, что компания Standard Lens продемонстрирует самые высокие среднегодовые темпы роста на уровне 8,4% в течение прогнозируемого периода благодаря повышению доступности и расширению услуг общественного здравоохранения.

- По гибкости

По гибкости рынок мультифокальных ИОЛ сегментируется на складные ИОЛ и жёсткие ИОЛ. Складные ИОЛ лидировали в этом сегменте, заняв 73,5% рынка в 2024 году и широко применяясь в микрохирургии.

В прогнозируемый период среднегодовой темп роста спроса на жесткие ИОЛ составит 5,9%, в основном в узкоспециализированных офтальмологических отделениях, где они по-прежнему остаются клинически предпочтительными.

- По возрастным группам

Рынок сегментирован на группы старше 51 года, 41–50 лет и моложе 40 лет. Наибольшая доля в 2024 году (67,2%) принадлежала группе старше 51 года, что обусловлено более высокой заболеваемостью катарактой и пресбиопией.

Ожидается, что возрастная группа 41–50 лет будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 7,2%, чему будет способствовать более раннее проведение корректирующих операций.

- По полу

По половому признаку рынок мультифокальных ИОЛ сегментирован на женский и мужской. В 2024 году женский сегмент доминировал с долей 53,8%, что связано с более высокой продолжительностью жизни и профилактическим подходом к уходу за зрением.

Прогнозируется, что мужской сегмент будет расти самыми быстрыми темпами в среднем на 6,9% в течение прогнозируемого периода.

- По применению

По области применения рынок мультифокальных ИОЛ сегментируется на следующие категории: нарушения зрения, катаракта, заболевания роговицы и другие. Наибольшая доля рынка в 2024 году (64,9%) пришлась на катаракту, поскольку мультифокальные ИОЛ широко используются после удаления катаракты.

Ожидается, что заболевания роговицы станут самым быстрорастущим сегментом со среднегодовым темпом роста 8,7% в течение прогнозируемого периода из-за увеличения числа хирургических вмешательств.

- Конечным пользователем

Рынок сегментирован на больницы, офтальмологические клиники, научно-исследовательские институты глазных болезней, центры амбулаторной хирургии и другие. Больницы лидировали в этом сегменте с долей 45,6% в 2024 году, являясь основными центрами хирургических операций.

Ожидается, что в течение прогнозируемого периода офтальмологические клиники будут демонстрировать самый высокий среднегодовой темп роста в 9,2% за счет целенаправленного оказания амбулаторных услуг и расширения частной медицинской помощи.

- По каналу распространения

Рынок мультифокальных ИОЛ сегментирован на сегменты прямых торгов, розничных продаж и прочих. Наибольшая доля выручки в 2024 году пришлась на прямые торги (48,1%) благодаря централизованным оптовым закупкам учреждениями здравоохранения.

Ожидается, что объем розничных продаж будет расти самыми быстрыми среднегодовыми темпами на уровне 10,3% в течение прогнозируемого периода благодаря повышению доступности товаров для потребителей и развитию цифровых платформ заказов.

Региональный анализ европейского рынка мультифокальных ИОЛ

- Европа доминировала на мировом рынке мультифокальных ИОЛ с наибольшей долей выручки в 30,3% в 2024 году, что обусловлено развитой инфраструктурой офтальмологического здравоохранения в регионе, ростом распространенности пресбиопии и катаракты, а также быстрым внедрением технологий линз премиум-класса.

- Сильная нормативно-правовая база, широко распространенная политика возмещения расходов и высокая осведомленность пациентов способствуют росту как в государственном, так и в частном секторе здравоохранения.

- Увеличение государственного финансирования здравоохранения в области зрения, а также государственно-частные инициативы по сокращению числа невыполненных операций по удалению катаракты после пандемии COVID, стимулируют использование современных мультифокальных ИОЛ. Кроме того, в Европе расположены несколько ведущих производителей офтальмологических устройств и научно-исследовательских центров, что способствует непрерывному внедрению инноваций и клинической оценке продукции.

Обзор рынка мультифокальных ИОЛ в Германии и Европе

В 2024 году Германия заняла самую большую долю европейского рынка мультифокальных ИОЛ – 32,7%. Это обусловлено развитой индустрией медицинских приборов, хорошо налаженной системой возмещения расходов на здравоохранение и растущим спросом пожилого населения на современные решения для коррекции зрения. Комплексные программы скрининга зрения в стране, высокоспециализированные офтальмологические клиники и акцент на клинических исследованиях и высокоточных имплантатах сделали страну лидером по внедрению мультифокальных ИОЛ. Кроме того, партнерство между больницами и производителями линз способствует использованию трифокальных ИОЛ и ИОЛ с увеличенной глубиной фокуса (EDOF) для улучшения результатов лечения пациентов.

Обзор рынка мультифокальных ИОЛ в Великобритании и Европе

Доля рынка мультифокальных ИОЛ в Великобритании в 2024 году составила 22,6% от европейского рынка мультифокальных ИОЛ, и ожидается, что в течение прогнозируемого периода она значительно расширится. Этот рост обусловлен растущим вниманием Национальной службы здравоохранения (NHS) к модернизации лечения катаракты, а также растущим спросом на процедуры, улучшающие качество жизни, среди стареющего населения. Резкий рост числа плановых операций, рост числа частных офтальмологических центров и включение современных линз в программу NHS Choice в некоторых регионах способствуют расширению доступа к ним. Технологическая интеграция, например, торические мультифокальные ИОЛ для коррекции астигматизма, также способствует расширению рынка.

Обзор рынка мультифокальных ИОЛ во Франции и Европе

На французский рынок мультифокальных ИОЛ в 2024 году пришлось 18,2% выручки европейского рынка. Этому способствовали поддерживающие национальные стратегии здравоохранения, такие как Национальный план по зрению Франции, и растущее стремление пациентов к независимости от очков после операции по удалению катаракты. Расширение программ обучения хирургов и клинических исследований, посвященных результатам лечения мультифокальных ИОЛ, способствует их внедрению. Кроме того, благоприятная политика возмещения расходов на некоторые современные ИОЛ и растущая доступность новых конструкций линз с меньшим количеством побочных эффектов (таких как ореолы и блики) стимулируют спрос.

Доля европейского рынка мультифокальных ИОЛ

Лидерами европейской отрасли мультифокальных ИОЛ являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Johnson & Johnson и ее филиалы (США)

- Hoya Medical Singapore Pte. Ltd. (Сингапур)

- Группа Zeiss (Германия)

- Alcon Inc. ( Швейцария)

- Rayner Group (Великобритания)

- Lenstec, Inc. (США)

- Aurolab (Индия)

- Excellent Hi-Care Pvt Ltd (Индия)

- Sav-Iol SA (Швейцария)

- Vsy Biotechnology GmbH (Германия)

- Hanita Lenses Ltd. (Израиль)

- Care Group (Индия)

- Иоларт (Индия)

- Omni Lens Pvt. Ltd. ( Индия)

- Ophtec BV (Нидерланды)

Последние разработки на европейском рынке мультифокальных ИОЛ

- В феврале 2025 года компания Taysha Gene Therapies объявила о положительных промежуточных результатах части A своего клинического исследования фазы I/II, оценивающего препарат TSHA - 102 , экспериментальный препарат для генной терапии синдрома Ретта. Результаты не выявили серьёзных побочных эффектов и показали дозозависимое клиническое улучшение, что открывает путь к ключевому исследованию части B. В настоящее время компания сотрудничает с международными регулирующими органами для запуска расширенных исследований в детской популяции и дальнейшей валидации своего подхода к однократной генной терапии для лечения мутаций в гене MECP2.

- В июне 2024 года группа компаний ZEISS активно продвигает здоровье глаз в рамках Месяца осведомлённости о катаракте, проводя образовательные кампании и бесплатные офтальмологические обследования. Цель инициатив – повысить осведомлённость о профилактике и лечении катаракты, подчёркивая важность ранней диагностики и современных хирургических решений. ZEISS также сотрудничает с местными поставщиками медицинских услуг для улучшения доступа к качественной офтальмологической помощи и поддержки сообществ в контроле и профилактике нарушений зрения.

- В декабре 2024 года компания Pfizer Inc. объявила об успешном завершении приобретения Seagen Inc., европейской биотехнологической компании, известной открытием, разработкой и коммерциализацией инновационных противораковых препаратов. Pfizer приобрела все находящиеся в обращении обыкновенные акции Seagen по цене 229 долларов США за акцию наличными, что в итоге составило 2000 долларов США. В марте 2023 года группа компаний ZEISS разрабатывает и внедряет портфель ИОЛ и ОВУ, отвечающий как потребностям пациентов, так и предпочтениям хирургов. Сочетая инновации и точность, компания предлагает широкий выбор расходных материалов и имплантатов для лечения катаракты, специально разработанных для монофокальной, торической и рефракционной хирургии катаракты.

- В апреле 2024 года компания Alcon, европейский лидер в области офтальмологии, стремящийся помочь людям видеть прекрасно, представила около 100 презентаций, подготовленных при поддержке компании и под руководством исследователей, демонстрирующих новейшие инновационные разработки, направленные на оптимизацию результатов лечения пациентов, на ежегодной конференции Американского общества катарактальных и рефракционных хирургов (ASCRS) 2024 года, которая пройдет с 5 по 8 апреля в Бостоне. Кроме того, компания проводит многочисленные симпозиумы и демонстрации на стендах своих ведущих в отрасли имплантируемых устройств и устройств, включая линейку интраокулярных линз (ИОЛ) Clareon, облачный хирургический планировщик SMARTCataract, микростент Hydrus и другие.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.