Europe Next Generation Anode Materials Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.90 Billion

USD

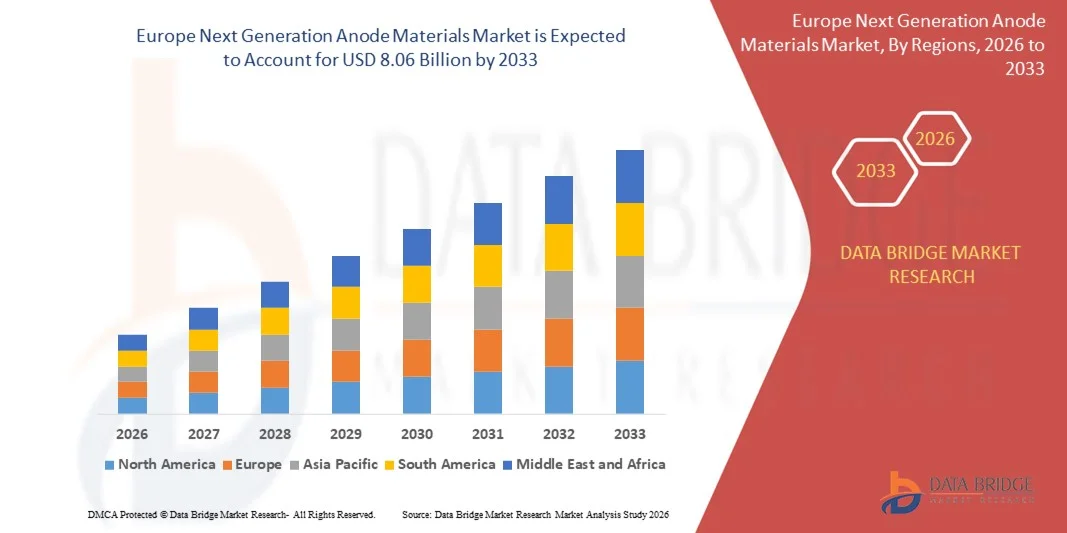

8.06 Billion

2025

2033

USD

2.90 Billion

USD

8.06 Billion

2025

2033

| 2026 –2033 | |

| USD 2.90 Billion | |

| USD 8.06 Billion | |

| % | |

|

Сегментация европейского рынка анодных материалов нового поколения по материалам (смеси кремния и оксида кремния, оксид лития-титана, кремниево-углеродное волокно, кремний-графен, металлический литий и другие) и областям применения (транспорт, электроника, хранение энергии и другие) — отраслевые тенденции и прогноз до 2033 года.

Каков размер и темпы роста европейского рынка анодных материалов нового поколения?

- Объем европейского рынка анодных материалов нового поколения в 2025 году оценивался в 2,90 млрд долларов США и, как ожидается, достигнет 8,06 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 13,60% в течение прогнозируемого периода.

- Рост спроса на быстрозаряжаемые батареи оказал значительное влияние на расширение рынка анодных материалов нового поколения. В связи с этим, быстрое увеличение числа научно-исследовательских и опытно-конструкторских работ по улучшению химического состава батарей, а также постоянный спрос на эффективные литий-ионные батареи для электромобилей и других потребительских электронных устройств являются ключевыми факторами, способствующими росту рынка анодных материалов нового поколения.

Основные выводы относительно рынка анодных материалов нового поколения?

- Различные проблемы, связанные с производством литий-металлических батарей, а также невозможность крупномасштабного и недорогого производства высококачественного графена могут стать серьезными сдерживающими факторами для темпов роста рынка анодных материалов следующего поколения.

- Разработка новых электролитов для литий-металлических батарей может открыть новые возможности для рынка. В то же время, быстрое увеличение и деградация кремниевых анодов могут создать препятствия для роста рынка анодных материалов следующего поколения в течение прогнозируемого периода.

- Германия доминировала на европейском рынке анодных материалов нового поколения, занимая наибольшую долю выручки в 34,26% в 2024 году, благодаря значительным инвестициям в производство литий-ионных батарей, локализацию цепочки создания стоимости электромобилей и крупномасштабную инфраструктуру хранения энергии.

- Рынок анодных материалов нового поколения во Франции демонстрирует устойчивый рост со среднегодовым темпом 9,1%, чему способствуют растущее распространение электромобилей, расширение проектов гигафабрик и увеличение инвестиций в системы хранения возобновляемой энергии.

- Сегмент поверхностно-активных веществ доминировал на рынке с долей 28,6% в 2025 году благодаря их широкому применению в буровых растворах, методах повышения нефтеотдачи (EOR) и производственных операциях. Поверхностно-активные вещества играют решающую роль в снижении поверхностного натяжения, повышении эффективности вытеснения нефти и улучшении характеристик буровых растворов как в традиционных, так и в нетрадиционных месторождениях.

Обзор отчета и сегментация рынка анодных материалов нового поколения

|

Атрибуты |

Ключевые рыночные тенденции в области анодных материалов нового поколения. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, анализ ценообразования, анализ доли брендов, опросы потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

В чём заключается ключевая тенденция на рынке анодных материалов следующего поколения?

Быстрый переход к высокоемким, экологически чистым и специализированным анодным материалам для современных батарей.

- На рынке анодных материалов нового поколения наблюдается сильный сдвиг в сторону высокоемкостных и специализированных материалов, таких как кремниевые, литийсодержащие и композитные аноды, для преодоления ограничений плотности энергии, присущих традиционному графиту.

- Производители все чаще сосредотачиваются на кремниевых, наноструктурированных и гибридных анодных материалах, которые обеспечивают более высокую емкость заряда, более быструю зарядку и увеличенный срок службы для электромобилей, бытовой электроники и систем хранения энергии.

- Растущее внимание к экологически чистым, низкоуглеродным и пригодным для вторичной переработки анодным материалам стимулирует инновации в ответ на ужесточение норм устойчивого развития и правил переработки батарей.

- Например, такие компании, как Sila Nanotechnologies, Enovix, Nexeon, Albemarle Corporation и POSCO Chemical, инвестируют в кремниевые аноды, технологии получения литий-металлических материалов и экологически чистую обработку материалов.

- Растущий спрос на электромобили с большим запасом хода, быстрозаряжаемые батареи и мощные устройства ускоряет внедрение решений для анодов нового поколения.

- Поскольку требования к характеристикам батарей постоянно растут, материалы для анодов нового поколения становятся критически важными для обеспечения более высокой плотности энергии, увеличения срока службы и повышения безопасности.

Каковы ключевые факторы, определяющие рынок анодных материалов следующего поколения?

- Растущий спрос на высокоэнергетические батареи в электромобилях, бытовой электронике и системах хранения энергии для электросетей является одним из основных факторов роста.

- Например, в 2024–2025 годах ведущие производители аккумуляторов и материалов расширили программы разработки кремниевых и литийсодержащих анодов для поддержки платформ электромобилей следующего поколения.

- Увеличение глобальных инвестиций в электромобильность, интеграцию возобновляемых источников энергии и строительство гигафабрик по производству аккумуляторов в США, Европе и Европе ускоряет рост спроса на анодные материалы.

- Достижения в области наноинженерии, технологий нанесения покрытий на материалы и композитных анодных конструкций улучшают характеристики, одновременно снижая проблемы, связанные с деградацией.

- Растущее внедрение твердотельных и литий-металлических батарей создает устойчивый спрос на передовые химические составы анодов.

- Благодаря государственным стимулам, целевым показателям декарбонизации и инициативам по инновациям в области аккумуляторных батарей, ожидается, что рынок анодных материалов следующего поколения продемонстрирует устойчивый долгосрочный рост.

Какой фактор препятствует росту рынка анодных материалов следующего поколения?

- Высокие производственные затраты и сложные технологические процессы, связанные с анодом из кремния и литий-металла, ограничивают их крупномасштабную коммерциализацию.

- Например, в 2024–2025 годах проблемы масштабируемости и выхода годной продукции замедлили массовое внедрение ряда передовых технологий анодов.

- Снижение срока службы, увеличение объема и проблемы безопасности остаются критически важными техническими проблемами для анодных материалов следующего поколения.

- Строгий контроль качества, испытания на безопасность и соблюдение нормативных требований увеличивают сроки разработки и эксплуатационные расходы.

- Волатильность цен на сырье и ограничения в цепочке поставок, особенно в отношении лития и специализированных химикатов, создают дополнительное давление на производителей с точки зрения затрат.

- Для решения этих задач компании сосредотачиваются на методах стабилизации материалов, масштабируемых методах производства и экономически эффективных конструкциях гибридных анодов, что способствует их дальнейшему внедрению на рынке.

Как сегментируется рынок анодных материалов нового поколения?

Рынок сегментирован по материалу и применению .

- По материалу

В зависимости от материала, рынок анодных материалов следующего поколения сегментируется на кремний/смеси оксидов кремния, оксид лития-титана, кремний-углеродное волокно, кремний-графен, металлический литий и другие. Сегмент кремний/смеси оксидов кремния доминировал на рынке с долей 34,8% в 2025 году, благодаря своей способности обеспечивать значительно более высокую плотность энергии, чем обычный графит, при сохранении лучшей циклической стабильности по сравнению с чистым кремнием. Эти смеси широко используются в литий-ионных батареях для электромобилей, бытовой электроники и систем быстрой зарядки благодаря сбалансированным характеристикам, масштабируемости и совместимости с существующей инфраструктурой производства батарей. Постоянные достижения в области нанопокрытий и композитных технологий еще больше способствуют широкому распространению.

Ожидается, что сегмент литий-металлических батарей будет расти самыми быстрыми темпами в период с 2026 по 2033 год благодаря развитию твердотельных батарей и платформ для электромобилей следующего поколения. Литий-металлические аноды обладают сверхвысокой теоретической емкостью, что делает их критически важными для электромобилей с большим запасом хода и высокоэффективных систем хранения энергии, несмотря на сохраняющиеся проблемы, связанные с безопасностью и коммерциализацией.

- По заявлению

В зависимости от области применения рынок анодных материалов следующего поколения сегментируется на транспорт, электронику и электротехнику, системы хранения энергии и другие. Транспортный сегмент доминировал на рынке с долей выручки в 46,2% в 2025 году, чему способствовали быстрый рост производства электромобилей, ужесточение экологических норм и растущий потребительский спрос на аккумуляторы с большим запасом хода и более быстрой зарядкой. Автопроизводители и производители аккумуляторов активно внедряют богатые кремнием и передовые анодные материалы для повышения плотности энергии, сокращения времени зарядки и улучшения общей эффективности батарей. Государственные стимулы для внедрения электромобилей в США, Европе и Европе еще больше укрепляют доминирование сегмента.

Прогнозируется, что сегмент систем хранения энергии продемонстрирует самый быстрый среднегодовой темп роста в период с 2026 по 2033 год, чему способствуют растущее внедрение крупномасштабных систем хранения энергии, интеграция возобновляемых источников энергии и спрос на батареи с длительным сроком службы. Увеличение инвестиций в стационарные системы хранения энергии, интеллектуальные сети и решения для резервного электропитания ускоряет внедрение долговечных и высокоемких анодных материалов нового поколения.

Какой регион занимает наибольшую долю рынка анодных материалов нового поколения?

- Германия доминировала на европейском рынке анодных материалов нового поколения, занимая наибольшую долю выручки в 34,26% в 2024 году, благодаря значительным инвестициям в производство литий-ионных батарей, локализацию цепочки создания стоимости электромобилей и крупномасштабную инфраструктуру хранения энергии. Лидерство Германии в области электромобильности, автомобильной электрификации и интеграции возобновляемых источников энергии значительно ускоряет спрос на анодные материалы на основе кремния, лития и композитных материалов.

- Развитая в стране экосистема материаловедения, сильное присутствие производителей автомобилей и тесное сотрудничество между научно-исследовательскими институтами и производителями аккумуляторов способствуют крупномасштабному производству анодных материалов нового поколения. Ведущие игроки, такие как BASF SE, VARTA AG и Talga Group, сосредоточены на разработке высокоемких, долговечных и экологически устойчивых анодных решений для удовлетворения меняющихся требований к характеристикам аккумуляторов.

- Инициативы, поддерживаемые правительством в рамках Европейского зеленого курса, программы альянсов производителей аккумуляторов и стратегии локализации производства аккумуляторных материалов внутри страны прочно позиционируют Германию как инновационный и экспортный центр европейского рынка анодных материалов нового поколения.

Анализ рынка анодных материалов нового поколения во Франции

Французский рынок анодных материалов нового поколения демонстрирует устойчивый рост со среднегодовым темпом 9,1%, чему способствуют рост использования электромобилей, расширение проектов гигафабрик и увеличение инвестиций в системы хранения возобновляемой энергии. Французские производители сосредоточиваются на кремний-углеродных композитах, титанате лития и низкоуглеродистых анодных материалах для поддержки устойчивого производства батарей. Мощные государственные стимулы, государственно-частное партнерство и поддерживаемые ЕС программы в области чистой энергии укрепляют роль Франции в развитии европейской цепочки поставок передовых аккумуляторных материалов.

Анализ рынка анодных материалов нового поколения в Великобритании

Рынок анодных материалов нового поколения в Великобритании неуклонно расширяется благодаря растущим инвестициям в инновации в области аккумуляторных батарей, производство электромобилей и крупномасштабные проекты по хранению энергии в энергосетях. Спрос на передовые анодные материалы, такие как кремний-графеновые и литийсодержащие композиты, растет, чему способствуют научно-исследовательские разработки и пилотное производство. Государственное финансирование НИОКР в области аккумуляторных батарей, инициатив в сфере экологически чистого транспорта и сотрудничество с европейскими производителями оригинального оборудования позиционируют Великобританию как ключевого участника европейского рынка анодных материалов нового поколения, ориентированного на инновации.

Какие компании занимают лидирующие позиции на рынке анодных материалов нового поколения?

Лидерами в индустрии анодных материалов следующего поколения являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- Альтайрнано (США)

- LeydenJar Technologies BV (Нидерланды)

- Nexeon Ltd. (Великобритания)

- pH Matter LLC (США)

- Сила Нанотехнологии Инк. (США)

- Куберг (США)

- Шанхайская компания Шаньшань Технолоджи Лтд. (Китай)

- AMPIRUS TECHNOLOGIES (США)

- Калифорнийская литиевая батарея (США)

- Enovix (США)

- POSCO CHEMICAL (Южная Корея)

- Корпорация «Альбемарл» (США)

- Talga Group Ltd. (Австралия)

- Компания Tianqi Lithium Corporation (Китай)

- Цзянси Ganfeng Lithium Co., Ltd. (Китай)

- Компания OneD Battery Sciences (США)

- Корпорация JSR (Япония)

- SCT HK (Гонконг)

- Edgetech Industries LLC (США)

- Enevate Corporation (США)

Какие последние тенденции наблюдаются на европейском рынке анодных материалов нового поколения?

- В мае 2024 года в отрасли наблюдался рост внедрения технологий цифровизации и автоматизации, при этом поставщики специализированных химикатов для нефтедобычи разрабатывали решения с дистанционным мониторингом и управлением для оптимизации процессов обработки и повышения операционной эффективности, что подчеркивает переход сектора к более интеллектуальным и эффективным операциям на нефтепромыслах.

- В марте 2024 года на рынке специализированных химикатов для нефтедобывающей промышленности продолжилась консолидационная активность: ведущие игроки осуществляли слияния и поглощения для расширения ассортимента продукции и укрепления географического присутствия, что свидетельствует о всеобщей ориентации отрасли на масштаб, конкурентоспособность и долгосрочный рост.

- В октябре 2023 года компания Lubrizol Corporation объявила о новом дистрибьюторском соглашении с IMCD Group, ведущим европейским дистрибьютором и разработчиком специализированных химикатов и ингредиентов, что укрепило рыночные позиции Lubrizol и возможности цепочки поставок.

- В июле 2022 года компания Solvay SA заявила, что обратится за консультацией в Bank of America для оценки потенциальной продажи своего бизнеса по производству химикатов для нефтедобывающей промышленности в рамках стратегического анализа, отражающего усилия по оптимизации операций и переориентации на основные направления роста.

- В марте 2022 года компания Halliburton открыла свой первый завод по производству специализированных химикатов для нефтедобывающей промышленности в Саудовской Аравии, чтобы поддержать разработку химических решений нового поколения и укрепить региональные производственные возможности, что ознаменовало значительное расширение присутствия компании в восточном полушарии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.