Europe Nickel Alloy Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.09 Billion

USD

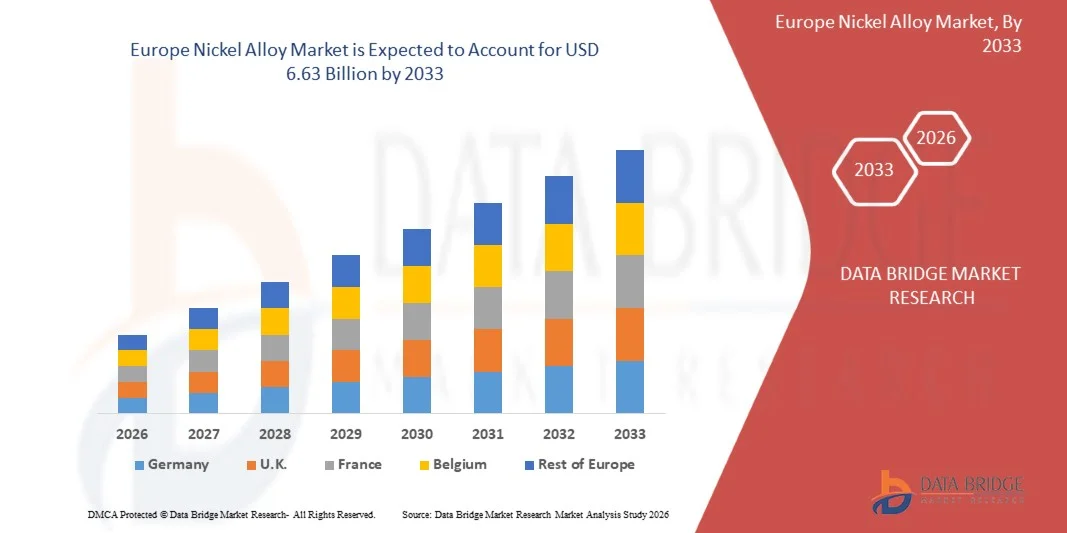

6.63 Billion

2025

2033

USD

4.09 Billion

USD

6.63 Billion

2025

2033

| 2026 –2033 | |

| USD 4.09 Billion | |

| USD 6.63 Billion | |

| % | |

|

Европейский рынок никелевых сплавов по типу продукции (Nickel-Chromium-Iron Alloys, Nickel-Chromium-Molybdenum Alloys, Wrought Nickel, Nickel-Chromium-Cobalt Alloys, Nickel-Cobalt Alloys, Nickel-Iron Alloys, Nickel-Molybdenum Alloys, Nickel-Titanium Alloys, Nickel-Titanium Alloys, Nickel-Titanium Alloys, and Others), форме (Bars, Rods, Tubing, Plate, Sheets, Wire, Billets, Pipe, Ingots, Strips, Flanges, Balls, Angles, Pipe Fittings, Channels, Coils, Coils, Forgings, and Others), собственности (Corrosion-Resistant Alloys, Heat-Resistant Alloys, High-Strength Alloys, Magnetic Alloys, Shape-Memory Alloys, and Others

Европейский никель сплавРазмер рынка

- Размер рынка никелевого сплава в Европе был оценен4,09 млрд долларов США в 2025 годуОжидается, что он достигнет$6,63 млрд. к 2033 годув aCAGR 6,9%в течение прогнозируемого периода

- Рынок никелевого сплава в Европе переживает устойчивый рост, поскольку отрасли все чаще требуют высокопроизводительных материалов, способных выдерживать экстремальные температуры, коррозию, давление и механическое напряжение в критических рабочих условиях.

- Никелевые сплавы, включая суперсплавы, коррозионностойкие сорта и специальные высокопрочные композиции, спроектированы для обеспечения превосходной долговечности, термической стабильности и химической устойчивости. Их принятие обусловлено расширением аэрокосмических и оборонных программ, ростом инвестиций в энергетическую инфраструктуру, растущей индустриализацией, а также необходимостью увеличения срока службы и повышения эксплуатационной надежности в суровых условиях.

Европейский никель сплавАнализ рынка

- Никелевый сплав представляет собой металлический материал, который в основном состоит из никеля в качестве основного элемента наряду с другими легирующими элементами. Эти легирующие элементы могут включать хром, железо, медь, молибден, титан и другие. Никелевые сплавы специально разработаны для демонстрации улучшенных свойств, таких как коррозионная стойкость, высокотемпературная прочность, отличные механические свойства, а иногда и магнитные свойства.

- Технологические достижения в области проектирования сплавов, вакуумного плавления, порошковой металлургии и аддитивного производства улучшили консистенцию материала, механические характеристики и эффективность производства, что позволило производить сложные компоненты с уменьшенными отходами и повышенной надежностью.

- Германия доминировала на европейском рынке никелевого сплава с самой большой долей выручки в 21,98% в 2025 году, поддерживаемой ее передовым аэрокосмическим сектором, требующим высокопроизводительных сплавов для реактивных двигателей и турбин, надежной энергетической промышленностью, основанной на коррозионностойких материалах для добычи нефти и газа, и сильной производственной инфраструктурой с ведущими OEM-производителями, такими как Boeing и GE Aviation, обеспечивающими постоянный спрос.

- Ожидается, что Испания станет самой быстрорастущей страной на рынке никелевого сплава в Европе со скоростью 9,0% CAGR в течение прогнозируемого периода, что обусловлено обильными запасами никеля, поддерживающими расширенную деятельность по добыче и переработке, растущим спросом на производство аккумуляторов для электромобилей и инвестициями в инфраструктуру возобновляемых источников энергии, требующую высокопрочных, коррозионно-стойких сплавов.

- Сегмент никель-хром-железных сплавов доминировал на крупнейшей доле рынка в 30,17% в 2025 году, что обусловлено его превосходной высокотемпературной прочностью и коррозионной стойкостью, необходимыми для турбинных двигателей, компонентов электростанции и оборудования химической переработки в аэрокосмическом и энергетическом секторах.

Сфера охвата иЕвропейская сегментация рынка никелевого сплава

| Атрибуты | Европа Никель Сплав КлючОбзор рынка |

| Сегменты покрыты |

|

| Страны, охваченные | Европа · Германия • Италия Франция · Великобритания. • Испания • Нидерланды Бельгия • Швейцария · Россия • Турция · Остальная Европа |

| Ключевые игроки рынка | • Аперам (Бельгия) Nippon Steel Corporation (Япония) Carpenter Technology Corporation (США) Thyssenkrupp AG (Германия) AMETEK Inc. (США) Precision Castparts Corp (США) Sandvik AB (Швеция) Outokumpu Oyj (Финляндия) Daido Steel Co., Ltd. (Япония) Voestalpine AG (Австрия) Kobe Steel Ltd. (KOBELCO) (Япония) VDM Metals GmbH (Германия) • ATI (США) Haines International (США) Acciaierie Valbruna S.p.a. (Италия) Ulbrich Stainless Steels (США) Special Metals Inc. (США) • Rolled Alloys (США) • Polymet (США) JLC Electromet Pvt. Ltd (Индия) HART BV (Нидерланды) • Industeel (Франция) Alloy Wire International (Великобритания) Стойкие специальные сплавы (Германия) Ram Alloys, LLC (США) Renaissance Group (США) Krone Impex (Индия) Kamman Group (Германия) INCO STEEL (США) MV Superalloys (США) |

| Рыночные возможности | Растущее внедрение материалов на основе никеля в аккумуляторы электромобилей и высокопроизводительные автомобильные компоненты Стратегические партнерства, приобретения и сотрудничество между участниками рынка стимулируют инновации, расширяют охват рынка и стимулируют общий рост. |

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают анализ экспорта импорта, обзор производственных мощностей, анализ потребления продукции, анализ ценового тренда, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Европейские тенденции рынка никелевого сплава

"Растущее использование никелевых материалов в аккумуляторах электромобилей и высокопроизводительных автомобильных компонентах"

- Быстрое расширение отрасли электромобилей создает значительные возможности для роста рынка никелевого сплава в Европе. Растущее принятие потребителями электрической мобильности, поддерживаемое правительственными стимулами, более строгими нормами выбросов и целями декарбонизации, ускоряет производство электромобилей во всем мире. В последние годы продажи электромобилей в регионе резко возросли, что отражает переход автомобильного сектора к низкоэмиссионным и энергоэффективным транспортным технологиям.

- Никелевые сплавы играют важную роль в системах аккумуляторов EV и поддерживающих компонентах из-за их высокой плотности энергии, долговечности и термической стабильности. Никельсодержащие химические составы аккумуляторов, особенно в литий-ионных батареях, позволяют увеличить дальность движения, повысить эффективность хранения энергии и повысить производительность, что делает их все более предпочтительными для автопроизводителей.

- Кроме того, никелевые сплавы используются в оборудовании аккумуляторов, разъемах, катушках и конструкционных автомобильных деталях, где необходима коррозионная стойкость, механическая прочность и надежность.

- Помимо батарей, более широкое использование никелевых сплавов в высокопроизводительных автомобильных компонентах, таких как турбокомпрессоры, крепежи и термостойкие детали, поддерживает легкую и эксплуатационную долговечность.

- Таким образом, по мере того, как автопроизводители продолжают масштабировать производство электромобилей и повышать эффективность транспортных средств, ожидается, что спрос на передовые материалы на основе никеля будет неуклонно расти, позиционируя сегмент как ключевую тенденцию для рынка никелевого сплава.

Динамика европейского рынка никелевого сплава

водитель

«Увеличение использования легких никелевых сплавов в аэрокосмическом производстве»

- Растущий спрос на экономичные и высокопроизводительные самолеты является ключевым драйвером рынка никелевого сплава, особенно в аэрокосмическом секторе. Производители самолетов все чаще отдают приоритет легким материалам для снижения общего веса планера при сохранении структурной целостности, безопасности и долговечности.

- Никелевые сплавы предлагают оптимальное сочетание высокой прочности к весу, коррозионной стойкости и термической стабильности, что делает их хорошо подходящими для критических аэрокосмических компонентов, работающих в экстремальных механических и температурных условиях.

- Эти сплавы широко используются в конструкциях самолетов, лопастях турбин, корпусах двигателей и других компонентах двигательной системы, где снижение веса непосредственно способствует снижению расхода топлива и выбросов.

- Кроме того, их надежность и устойчивость к усталости повышают эффективность работы и продлевают жизненные циклы компонентов, помогая авиакомпаниям сократить расходы на техническое обслуживание. Поскольку регулирующие органы устанавливают более строгие стандарты выбросов, а авиакомпании сосредоточены на улучшении экономии топлива, производители аэрокосмической техники ускоряют внедрение передовых легких материалов, включая суперсплавы на основе никеля.

- Ожидается, что этот продолжающийся сдвиг в сторону более легких, более эффективных авиационных платформ будет поддерживать высокий спрос на никелевые сплавы, поддерживая долгосрочный рост рынка.

Сдержанность/вызов

"Повышение экологических норм и давления на устойчивость, окружающее деятельность по добыче и переработке никеля"

- Экологические и экологические проблемы, связанные с добычей, переработкой и производством сплавов, становятся ключевыми ограничениями для европейского рынка сплавов. Добыча никеля часто связана с энергоемкими и экологически разрушительными практиками, включая добычу в открытых шахтах, что может привести к потере среды обитания, деградации почвы, загрязнению воды и воздействию биоразнообразия.

- Эти экологические проблемы усилили контроль со стороны регулирующих органов, экологических групп и местных сообществ, создавая давление на производителей.

- Кроме того, производство и переработка никелевых сплавов требуют значительного потребления энергии, что способствует увеличению выбросов углерода и вызывает обеспокоенность по поводу общего воздействия материала на окружающую среду.

- По мере того, как отрасли во всем мире принимают цели декарбонизации и более строгие стандарты устойчивости, производители сталкиваются с растущими ожиданиями по сокращению выбросов, повышению эффективности использования ресурсов и внедрению более чистых методов производства.

- Производство отходов и удаление никельсодержащих материалов с истекшим сроком службы также представляют экологические риски, что требует надежных систем рециркуляции и ответственной практики управления отходами.

- Кроме того, профессиональное воздействие никеля во время горнодобывающей и перерабатывающей деятельности вызывает проблемы со здоровьем и безопасностью работников, что приводит к ужесточению правил и увеличению затрат на соблюдение нормативных требований. В совокупности это экологическое, нормативное и социальное давление может увеличить эксплуатационные расходы и замедлить одобрение проектов, что потенциально ограничивает рост рынка.

Европейский рынок никелевых сплавов

Рынок сегментируется на основе типа продукта, формы, собственности и применения.

- Тип продукта

На основе типа продукта европейский рынок никелевого сплава сегментирован на кованый никель, никель-железные сплавы, никель-медные сплавы, никель-молибденовые сплавы, никель-хромовые сплавы, никель-хром-железные сплавы, никель-хром-молибденовые сплавы, никель-хром-кобальтовые сплавы, никель-титановые сплавы и другие.

Ожидается, что сегмент никель-хром-железных сплавов будет доминировать на крупнейшей доле рынка в 30,19% в 2026 году, благодаря своей исключительной высокотемпературной стойкости к окислению и механической стабильности, что делает его незаменимым для критических применений в газовых турбинах, ядерных реакторах и нефтехимической обработке, где материалы сталкиваются с экстремальными тепловыми циклами и коррозионными средами.

Сегмент никелево-молибденовых сплавов, как ожидается, станет свидетелем самого быстрого CAGR в 7,8% с 2026 по 2033 год, чему способствует растущий спрос на превосходную коррозионную стойкость в суровых кислых средах, особенно на химических перерабатывающих заводах, оффшорной добыче нефти и газа и системах десульфурации дымовых газов, где сплавы типа Hastelloy превосходят питтинг и коррозионное растрескивание.

- по форме

На основе формы рынок никелевого сплава сегментирован на углы, шары, трубы, трубы, брусья, заготовки, слитки, каналы, катушки, проволоку, стержни, листы, пластины, полосы, фланцы, ковки, трубные фитинги и другие.

Ожидается, что в 2026 году сегмент стержней будет иметь наибольшую долю рынка в 15,86%, что обусловлено его универсальностью в ковке критически важных компонентов, таких как валы турбин, стебли клапанов и крепежные элементы, которые требуют одинаковой прочности и обрабатываемости в высоконапряженных аэрокосмических, энергетических и морских двигательных системах.

Ожидается, что в сегменте труб будет наблюдаться самый быстрый CAGR в 8,1% с 2026 по 2033 год, обусловленный растущими инвестициями в инфраструктуру нефте- и газопроводов, систем охлаждения электростанций и сетей химического транспорта, которые требуют бесшовных, коррозионно-стойких трубопроводов, способных выдерживать высокие давления, кислотные и высокотемпературные условия.

- собственностью

На основе свойств рынок никелевого сплава сегментирован на коррозионностойкие сплавы, жаростойкие сплавы, высокопрочные сплавы, магнитные сплавы, сплавы памяти формы и другие.

Ожидается, что сегмент коррозионно-стойких сплавов будет доминировать на рынке с долей выручки 34,79% в 2026 году, чему способствует растущий спрос на нефть и газ, химическую обработку и морские сектора, где воздействие агрессивных кислот, морской воды и высокохлоридных сред требует таких материалов, как Hastelloy и Inconel, для предотвращения точечной коррозии и расщелины.

Сегмент сплавов Shape-Memory на мировом рынке никелевого сплава, по прогнозам, будет регистрировать самый быстрый CAGR в 7,6% с 2026 по 2033 год, что обусловлено расширением применения в медицинских устройствах, таких как стенты и ортопедические имплантаты, аэрокосмические приводы для адаптивных структур и автомобильные датчики, которые используют суперэластичность и двустороннее восстановление формы при стрессе или изменениях температуры. Растущий спрос на высокопроизводительные, коррозионностойкие и долговечные материалы в современной электронике, точном машиностроении и других высокотехнологичных отраслях еще больше ускоряет внедрение сплавов с памятью на основе никеля.

- С помощью приложения

На основе применения рынок никелевого сплава сегментирован на аэрокосмическую и оборонную, нефтегазовую, электрическую и электронную, энергетическую и энергетическую, химическую, автомобильную, морскую и другие.

Ожидается, что энергетический и энергетический сегмент будет доминировать на рынке с долей выручки 17,49% в 2026 году, что обусловлено растущим спросом на высокопроизводительные никелевые сплавы в газовых турбинах, ядерных реакторах и возобновляемой инфраструктуре, такой как коробки передач ветряных турбин и солнечные тепловые компоненты, которые требуют исключительной термостойкости, прочности на ползучесть и усталостной выносливости при непрерывной высокотемпературной работе.

Сегмент электротехники и электроники на мировом рынке никелевого сплава, как ожидается, станет свидетелем самого быстрого CAGR в 7,5% с 2026 по 2033 год, чему способствуют растущие применения в медицинских устройствах, таких как стенты и ортопедические имплантаты, аэрокосмические приводы для адаптивных структур и автомобильные датчики, которые используют сверхэластичность и двустороннюю восстановление формы при напряжении или колебаниях температуры. Растущий спрос на высокопроизводительные, коррозионностойкие и долговечные материалы в современных электронных и высокоточных инженерных приложениях еще больше ускоряет внедрение никелевых сплавов в этих секторах.

Европейский рынок никелевого сплава Региональный анализ

- Германия доминировала на европейском рынке никелевого сплава с самой большой долей выручки в 21,98% в 2025 году, поддерживаемой ее передовым аэрокосмическим сектором, требующим высокопроизводительных сплавов для реактивных двигателей и турбин, надежной энергетической промышленностью, основанной на коррозионностойких материалах для добычи нефти и газа, и сильной производственной инфраструктурой с ведущими OEM-производителями, такими как Boeing и GE Aviation, обеспечивающими постоянный спрос.

- Ожидается, что Испания станет самой быстрорастущей страной на рынке никелевого сплава в Европе в течение прогнозируемого периода, что обусловлено ее обильными запасами никеля, поддерживающими расширенную деятельность по добыче и переработке, растущим спросом на производство аккумуляторов для электромобилей и инвестициями в инфраструктуру возобновляемых источников энергии, требующую высокопрочных, коррозионно-стойких сплавов.

Германия Nickel Alloy Market Insight

Рынок никелевого сплава в Германии составил самую большую долю доходов в Европе в 2025 году, обусловленную его доминирующим аэрокосмическим и оборонным сектором, требующим термостойких сплавов для реактивных двигателей и военных самолетов, наряду с быстро развивающейся нефтегазовой промышленностью, использующей коррозионно-стойкие материалы для добычи сланцев и глубоководного бурения в экстремальных условиях.

Великобритания Nickel Alloy Market Insight

Британский рынок никелевого сплава составил вторую по величине долю дохода в Европе в 2025 году, обусловленную его доминирующим аэрокосмическим и оборонным сектором, требующим термостойких сплавов для реактивных двигателей и военных самолетов, наряду с быстро развивающейся нефтегазовой промышленностью, использующей коррозионно-стойкие материалы для добычи сланцев и глубоководного бурения в экстремальных условиях.

Испания Nickel Alloy Market Insight

Рынок никелевого сплава в Испании, по прогнозам, будет расширяться при существенном CAGR в течение прогнозируемого периода, что обусловлено его добычей никеля мирового класса, подпитывающей внутреннюю переработку и производство сплавов, наряду со взрывным ростом производства аккумуляторов для электромобилей и проектов в области возобновляемых источников энергии, которые требуют высокопрочных, коррозионностойких материалов для таких компонентов, как корпуса батарей и шестерни ветряных турбин.

Нидерландский рынок никелевых сплавов Insight

Прогнозируется, что рынок никелевого сплава в Нидерландах будет расширяться при существенном CAGR в течение прогнозируемого периода, что обусловлено его добычей никеля мирового класса, подпитывающей внутреннюю переработку и производство сплавов, наряду со взрывным ростом производства аккумуляторов для электромобилей и проектов в области возобновляемых источников энергии, которые требуют высокопрочных, коррозионностойких материалов для таких компонентов, как корпуса батарей и шестерни ветряных турбин.

Европейские игроки рынка никелевого сплава

Промышленность никелевого сплава в Европе в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- Аперам (Бельгия)

- Nippon Steel Corporation (Япония)

- Carpenter Technology Corporation (США)

- Thyssenkrupp AG (Германия)

- AMETEK Inc. (США)

- Precision Castparts Corp (США)

- Sandvik AB (Швеция)

- Outokumpu Oyj (Финляндия)

- Daido Steel Co., Ltd. (Япония)

- Voestalpine AG (Австрия)

- Kobe Steel Ltd. (KOBELCO) (Япония)

- VDM Metals GmbH (Германия)

- ATI (США)

- Haines International (США)

- Acciaierie Valbruna S.p.a. (Италия)

- Ulbrich Stainless Steels (США)

- Special Metals Inc. (США)

- Rolled Alloys (США)

- Polymet (США)

- JLC Electromet Pvt. Ltd (Индия)

- HART BV (Нидерланды)

- Industeel (Франция)

- Alloy Wire International (Великобритания)

- Устойчивые специальные сплавы (Германия)

- Ram Alloys, LLC (США)

- Renaissance Group (США)

- Krone Impex (Индия)

- Kamman Group (Германия)

- INCO STEEL (США)

- MV Superalloys (США)

Последние события на европейском рынке никелевого сплава

- В марте 2023 года Aperam объявила, что ее операции по производству нержавеющей стали в Южной Америке были успешно сертифицированы для работы по стандарту ResponsibleSteel. Эта сертификация включает в себя 200 требований, которые помогли компании стать первым производителем нержавеющей стали и специальных сплавов в мире. Это поможет компании привлечь клиентов на основе гарантии качества.

- В мае 2021 года Aperam объявила о приобретении ELG для дальнейшего укрепления своей стоимости и лидерских позиций ESG. Это помогло компании улучшить свой ассортимент и расширить поставки сырья и достичь конкурентного превосходства. Кроме того, это способствовало увеличению воздействия на окружающую среду и сокращению выбросов CO2.

- В январе 2026 года Nippon выпустила сплав 825, коррозионно-стойкий никель-хром-железный сплав, предназначенный для требовательных промышленных применений. Этот новый продукт укрепляет портфель компании в высокопроизводительных никелевых сплавах. Запуск повышает конкурентоспособность Nippon Steel на рынке и позиционирует ее для роста в отраслях, требующих передовых коррозионно-стойких материалов.

- В июле 2025 года Carpenter Technology Corporation подтвердила, что ее обозначение Global Industry Classification Standard (GICS), определенное MSCI Inc. и S&P Dow Jones Indices, было реклассифицировано на 20101010 - Aerospace & Defense, начиная с 30 сентября 2025 года.

- В мае 2023 года Thyssenkrupp AGhave и Международное агентство по возобновляемым источникам энергии (IRENA) заключили соглашение о партнерстве для поддержки зеленой трансформации и содействия глобальному развитию в соответствии с целями Парижского соглашения. Соглашение фокусируется на сотрудничестве и обмене знаниями в области крупномасштабного производства, поставок и транспортировки зеленого водорода и других носителей зеленой энергии по всей цепочке создания стоимости водорода. Такое соглашение помогло компании привлечь внимание мировой общественности.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.