Europe Oil Field Specialty Chemicals Market

Размер рынка в млрд долларов США

CAGR :

%

USD

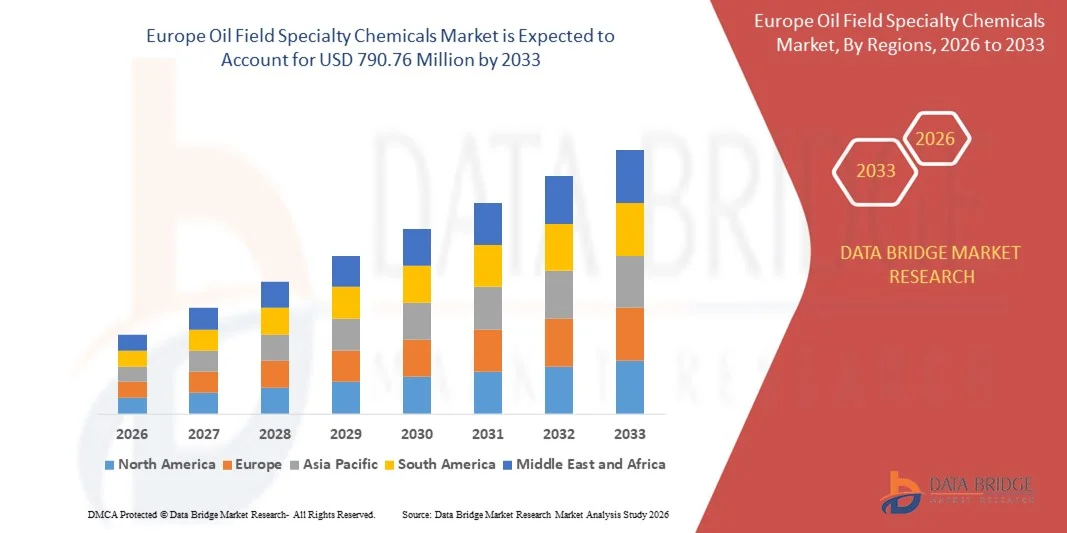

568.99 Million

USD

790.76 Million

2025

2033

USD

568.99 Million

USD

790.76 Million

2025

2033

| 2026 –2033 | |

| USD 568.99 Million | |

| USD 790.76 Million | |

| % | |

|

Сегментация европейского рынка специализированных химикатов для нефтедобычи по типу (поверхностно-активные вещества, деэмульгаторы, ингибиторы, биоциды, добавки, кислоты, деформаторы, полимеры, антифрикционные агенты, эмульгаторы, агенты контроля содержания железа, диспергаторы, загустители, смачивающие агенты, замедлители и другие), местоположению (на суше и на шельфе), применению (бурение, стимуляция, добыча, повышение нефтеотдачи (EOR), цементирование, капитальный ремонт и завершение скважин и другие) — тенденции отрасли и прогноз до 2033 года.

Каков размер и темпы роста европейского рынка специализированных химикатов для нефтедобывающей промышленности?

- Объем европейского рынка специализированных химикатов для нефтедобывающей промышленности в 2025 году оценивался в 568,99 млн долларов США и, как ожидается, достигнет 790,76 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 4,20% в течение прогнозируемого периода.

- Рост активности в сфере разведки и добычи нефти и газа, растущий спрос на методы повышения нефтеотдачи (EOR), расширение глубоководного и сверхглубоководного бурения, более широкое использование ингибиторов коррозии и деэмульгаторов, расширение разработки сланцевого газа, а также повышенное внимание к повышению эффективности скважин и обеспечению бесперебойной работы – вот некоторые из основных факторов, которые, как ожидается, будут способствовать росту рынка специализированных химикатов для нефтедобывающей промышленности.

Основные выводы по рынку специализированных химикатов для нефтедобывающей промышленности?

- Ожидается, что растущие инвестиции в проекты по разведке и добыче нефти и газа в развивающихся странах, а также все более широкое внедрение современных буровых растворов и химикатов для производства нефти создадут значительные возможности для роста рынка специализированных химикатов для нефтедобывающей промышленности.

- Ожидается, что волатильность цен на нефть, жесткие экологические нормы, высокие эксплуатационные расходы, а также опасения, связанные с утилизацией химических веществ и их токсичностью, станут ключевыми сдерживающими факторами для роста рынка специализированных химикатов для нефтедобывающей промышленности.

- Германия доминировала на европейском рынке специализированных химикатов для нефтедобывающей промышленности, занимая наибольшую долю выручки в 41,6% в 2024 году, чему способствовали растущие инвестиции в экологически чистые покрытия с низким содержанием летучих органических соединений в жилом, коммерческом и промышленном секторах.

- Рынок специализированных химикатов для нефтедобывающей промышленности Франции демонстрирует устойчивый рост со среднегодовым темпом роста в 11,9%, обусловленный растущим внедрением экологически чистых, не имеющих запаха и устойчивых к атмосферным воздействиям покрытий.

- Сегмент поверхностно-активных веществ доминировал на рынке с долей 28,6% в 2025 году благодаря их широкому применению в буровых растворах, методах повышения нефтеотдачи (EOR) и производственных операциях. Поверхностно-активные вещества играют решающую роль в снижении поверхностного натяжения, повышении эффективности вытеснения нефти и улучшении характеристик буровых растворов как в традиционных, так и в нетрадиционных месторождениях.

Обзор отчета и сегментация рынка специализированных химикатов для нефтедобывающей промышленности

|

Атрибуты |

Ключевые рыночные тенденции в сегменте специализированной химии для нефтедобывающей промышленности. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, анализ ценообразования, анализ доли брендов, опросы потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Какова ключевая тенденция на рынке специализированных химикатов для нефтедобывающей промышленности?

Усиливается тенденция к использованию высокоэффективных, экологически чистых и специализированных химических реагентов для нефтедобычи.

- На рынке специализированных химикатов для нефтедобычи наблюдается растущее внедрение высокоэффективных и специализированных химических веществ, разработанных для повышения эффективности бурения, оптимизации добычи и улучшения характеристик пластов в сложных условиях нефтедобычи.

- Производители все чаще разрабатывают передовые поверхностно-активные вещества, ингибиторы, полимеры и понижающие трение присадки, которые обеспечивают улучшенную термическую стабильность, коррозионную стойкость и совместимость со скважинами высокого давления и высокой температуры (HPHT).

- Растущее внимание к экологически чистым и биоразлагаемым химическим составам стимулирует инновации, необходимые для соблюдения строгих экологических норм, особенно в морских и чувствительных регионах.

- Например, такие компании, как BASF SE, Halliburton, Baker Hughes и Clariant, внедрили малотоксичные, водорастворимые и высокоэффективные химические растворы для нефтедобычи, чтобы повысить экологическую устойчивость производства.

- Increasing demand for enhanced oil recovery (EOR), shale gas development, and deepwater exploration is accelerating the shift toward specialized, high-value chemical formulations

- As oil and gas operations become more complex and efficiency-driven, oil field specialty chemicals will remain critical for maximizing recovery, reducing downtime, and improving overall well economics

What are the Key Drivers of Oil Field Specialty Chemicals Market?

- Rising demand for efficient drilling, stimulation, and production chemicals to improve well productivity, flow assurance, and reservoir longevity is driving market growth

- For instance, during 2024–2025, major oilfield service providers such as Schlumberger, Halliburton, and Baker Hughes expanded their specialty chemical portfolios to support unconventional and deepwater projects

- Growing investments in upstream oil & gas exploration, including shale, tight oil, and offshore fields, are boosting demand for surfactants, demulsifiers, corrosion inhibitors, and biocides across the U.S., Middle East, and Europe

- Advancements in chemical formulation technologies, including nano-enabled additives and high-performance polymers, are enhancing efficiency while reducing chemical consumption

- Increasing adoption of enhanced oil recovery (EOR) techniques such as chemical flooding and polymer injection is creating sustained demand for specialty oilfield chemicals

- Supported by expanding energy demand, improved drilling technologies, and recovery optimization initiatives, the Oil Field Specialty Chemicals market is expected to witness steady long-term growth

Which Factor is Challenging the Growth of the Oil Field Specialty Chemicals Market?

- Volatility in crude oil prices significantly impacts exploration and production spending, thereby affecting demand for oilfield specialty chemicals

- For instance, during 2024–2025, fluctuating oil prices and project delays led to reduced chemical procurement across several upstream projects Europely

- Stringent environmental regulations related to chemical toxicity, disposal, and offshore discharge increase compliance costs and limit the use of certain formulations

- High operational and formulation costs associated with advanced, HPHT-compatible, and environmentally compliant chemicals restrict adoption among smaller operators

- Supply chain disruptions and raw material price fluctuations create cost pressures for manufacturers and reduce profit margins

- To overcome these challenges, companies are focusing on sustainable formulations, cost-efficient production methods, and region-specific chemical solutions to strengthen market adoption of oil field specialty chemicals

How is the Oil Field Specialty Chemicals Market Segmented?

The market is segmented on the basis of type, location, and application.

- By Type

On the basis of type, the oil field specialty chemicals market is segmented into Surfactants, Demulsifiers, Inhibitors, Biocides, Additives, Acids, Deformers, Polymers, Friction Reducers, Emulsifiers, Iron Control Agents, Dispersants, Viscosifiers, Wetting Agents, Retarders, and Others. The Surfactants segment dominated the market with a 28.6% share in 2025, owing to their extensive use in drilling fluids, enhanced oil recovery (EOR), and production operations. Surfactants play a critical role in reducing interfacial tension, improving oil displacement efficiency, and enhancing fluid performance across both conventional and unconventional reservoirs. Their wide applicability, cost-effectiveness, and continuous formulation improvements support strong demand across Europe oilfields.

The Polymers segment is expected to grow at the fastest CAGR from 2026 to 2033, driven by increasing adoption of polymer flooding in EOR, rising shale gas exploration, and growing demand for viscosity control and fluid loss reduction. Advancements in high-temperature and high-salinity-resistant polymers are further accelerating growth.

- By Location

On the basis of location, the oil field specialty chemicals market is segmented into Onshore and Offshore. The Onshore segment dominated the market with a 64.2% share in 2025, supported by extensive onshore oil and gas exploration activities, particularly in shale formations, tight oil reservoirs, and mature fields across the U.S., China, and the Middle East. Onshore operations require large volumes of drilling fluids, production chemicals, corrosion inhibitors, and biocides, driving sustained demand for specialty chemicals. Lower operational costs and easier logistics compared to offshore projects further strengthen onshore dominance.

The Offshore segment is projected to grow at the fastest CAGR from 2026 to 2033, driven by rising deepwater and ultra-deepwater exploration activities in regions such as the Gulf of Mexico, Brazil, and West Africa. Increasing investment in offshore developments and stringent flow assurance requirements are boosting demand for high-performance, environmentally compliant specialty chemicals.

- By Application

On the basis of application, the oil field specialty chemicals market is segmented into Drilling, Stimulation, Production, Enhanced Oil Recovery (EOR), Cementing, Workover & Completion, and Others. The Production segment dominated the market with a 31.4% share in 2025, as production operations require continuous use of corrosion inhibitors, demulsifiers, scale inhibitors, and biocides to maintain flow assurance, equipment integrity, and operational efficiency throughout the life of a well. Increasing focus on maximizing output from mature fields has further strengthened demand for production chemicals Europely.

The Enhanced Oil Recovery (EOR) segment is expected to register the fastest CAGR from 2026 to 2033, driven by declining conventional reserves and growing adoption of chemical EOR techniques such as polymer flooding and surfactant injection. Rising emphasis on improving recovery rates and extending reservoir life is significantly accelerating demand for specialty chemicals in EOR applications.

Which Region Holds the Largest Share of the Oil Field Specialty Chemicals Market?

- Germany dominated the Europe oil field specialty chemicals market with the largest revenue share of 41.6% in 2024, driven by rising investments in sustainable and low-VOC coatings across residential, commercial, and industrial sectors

- The country’s robust construction industry, advanced manufacturing infrastructure, and emphasis on energy-efficient building materials are fueling demand. Strong regulatory frameworks promoting eco-friendly paints and recyclable coating systems further reinforce Germany’s market leadership. Local and international manufacturers such as BASF SE and Brillux GmbH & Co. KG are innovating in bio-based resins, powder coatings, and waterborne technologies to enhance performance and sustainability

- Germany’s focus on carbon-neutral architecture, smart building initiatives, and technological R&D firmly positions it as the regional hub for Europe’s Oil Field Specialty Chemicals innovation and export growth

France Oil Field Specialty Chemicals Market Insight

The France oil field specialty chemicals market is experiencing robust growth with a CAGR of 11.9%, driven by increasing adoption of eco-friendly, odor-free, and weather-resistant coatings. Demand is particularly strong in residential and heritage building restoration projects, where sustainability and aesthetics converge. Growing government incentives for energy-efficient construction and investments in R&D are boosting production of waterborne and powder coatings. The presence of multinational manufacturers focusing on VOC-compliant formulations supports steady market expansion. France’s Oil Field Specialty Chemicals market is evolving into a key contributor to Europe’s sustainable building ecosystem, emphasizing performance, aesthetics, and environmental compliance.

U.K. Oil Field Specialty Chemicals Market Insight

Рынок специализированных химикатов для нефтедобывающей промышленности Великобритании растет умеренными темпами, чему способствует высокий спрос на долговечные, атмосферостойкие и декоративные покрытия в жилищном и инфраструктурном секторах. Продолжающаяся политика «зеленого» строительства, такая как программы сертификации BREEAM, способствует внедрению покрытий с низким содержанием летучих органических соединений и на биологической основе. Технологические достижения в области антимикробных, светоотражающих и самоочищающихся покрытий расширяют спектр применения в коммерческих проектах. Усиление внимания к реконструкции стареющих зданий и устойчивому городскому обновлению продолжает стимулировать рост рынка. Великобритания остается стратегическим рынком для инновационных и высокоэффективных специализированных химикатов для нефтедобывающей промышленности в Европе, обеспечивая баланс между устойчивым развитием и соблюдением нормативных требований.

Какие компании занимают лидирующие позиции на рынке специализированных химикатов для нефтедобывающей промышленности?

В отрасли производства специализированных химикатов для нефтедобывающей промышленности лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- BASF SE (Германия)

- Сольве (Бельгия)

- Доу (США)

- Компания Baker Hughes (США)

- Клариант (Швейцария)

- Evonik Industries AG (Германия)

- Кемира (Финляндия)

- Thermax Limited (Индия)

- Huntsman International LLC. (США)

- Colonial Chemical Inc. (США)

- Зиракс (Россия)

- Инноспек (США)

- CES Energy Solutions Corp. (Канада)

- Компания Степан (США)

- EMEC (Италия)

- Компания Chevron Phillips Chemical Company LLC (США)

- Корпорация Кратон (США).

- Jiaxing Midas Oilfield Chemical Mfg Co., Ltd (Китай)

- Versalis SpA (Италия)

- Халлибертон (США)

- Корпорация «Альбемарл» (США)

Какие последние тенденции наблюдаются на европейском рынке специализированных химикатов для нефтедобывающей промышленности?

- В мае 2024 года в отрасли наблюдался рост внедрения технологий цифровизации и автоматизации, при этом поставщики специализированных химикатов для нефтедобычи разрабатывали решения с дистанционным мониторингом и управлением для оптимизации процессов обработки и повышения операционной эффективности, что подчеркивает переход сектора к более интеллектуальным и эффективным операциям на нефтепромыслах.

- В марте 2024 года на рынке специализированных химикатов для нефтедобывающей промышленности продолжилась консолидационная активность: ведущие игроки осуществляли слияния и поглощения для расширения ассортимента продукции и укрепления географического присутствия, что свидетельствует о всеобщей ориентации отрасли на масштаб, конкурентоспособность и долгосрочный рост.

- В октябре 2023 года компания Lubrizol Corporation объявила о новом дистрибьюторском соглашении с IMCD Group, ведущим европейским дистрибьютором и разработчиком специализированных химикатов и ингредиентов, что укрепило рыночные позиции Lubrizol и возможности цепочки поставок.

- В июле 2022 года компания Solvay SA заявила, что обратится за консультацией в Bank of America для оценки потенциальной продажи своего бизнеса по производству химикатов для нефтедобывающей промышленности в рамках стратегического анализа, отражающего усилия по оптимизации операций и переориентации на основные направления роста.

- В марте 2022 года компания Halliburton открыла свой первый завод по производству специализированных химикатов для нефтедобывающей промышленности в Саудовской Аравии, чтобы поддержать разработку химических решений нового поколения и укрепить региональные производственные возможности, что ознаменовало значительное расширение присутствия компании в восточном полушарии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.