Europe Operational Technology Market

Размер рынка в млрд долларов США

CAGR :

%

USD

7.52 Billion

USD

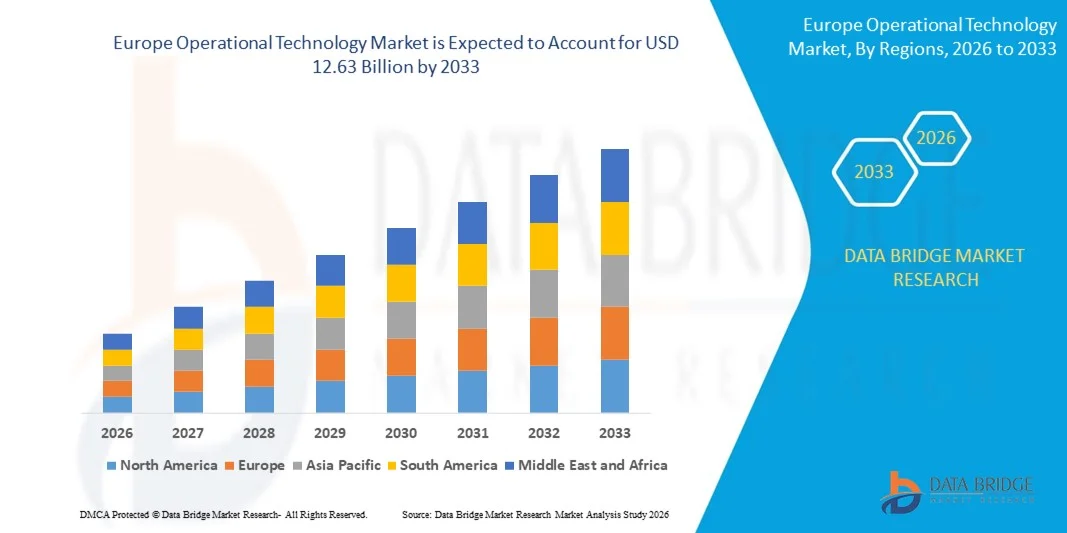

12.63 Billion

2025

2033

USD

7.52 Billion

USD

12.63 Billion

2025

2033

| 2026 –2033 | |

| USD 7.52 Billion | |

| USD 12.63 Billion | |

| % | |

|

Сегментация европейского рынка операционных технологий по компонентам (оборудование, программное обеспечение/платформа и услуги), типу развертывания (локальное, гибридное и облачное), размеру организации (малые и средние предприятия и крупные компании), способу подключения (проводной и беспроводной), технологиям (системы диспетчерского управления и сбора данных (SCADA), распределенные системы управления (DCS), домены управления технологическими процессами (PCD), программируемые логические контроллеры (PLC), системы безопасности (SIS) и системы управления/автоматизации зданий (BAS)), конечным пользователям (автомобильная и транспортная промышленность, строительство и инфраструктура, энергетика и коммунальные услуги, пищевая промышленность и производство напитков, медико-биологические науки, морской транспорт и порты, металлургия и горнодобывающая промышленность, нефтегазовая промышленность, химическая промышленность, целлюлозно-бумажная промышленность и другие) — отраслевые тенденции и прогноз до 2033 года.

Каковы размер и темпы роста европейского рынка операционных технологий?

- Объем европейского рынка операционных технологий в 2025 году оценивался в 7,52 млрд долларов США и, как ожидается, достигнет 12,63 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 6,70% в течение прогнозируемого периода.

- Рост спроса на операционные технологии среди коммунальных предприятий является одним из основных факторов, стимулирующих рост рынка операционных технологий. Эти технологии внедряются благодаря таким преимуществам, как экономия затрат, защита окружающей среды и повышение безопасности.

Основные выводы по рынку операционных технологий?

- Увеличение использования современных операционных технологий в связи с непрерывным технологическим прогрессом, а также снижение энергопотребления ускоряют рост рынка.

- Рост популярности этой технологии, обусловленный такими характеристиками, как дополнительное удобство, повышение производительности, а также лучшая надежность и качество, оказывает положительное влияние на рынок.

- Германия доминировала на европейском рынке операционных технологий, занимая наибольшую долю выручки в 35,1% в 2024 году, чему способствовали развитая экосистема промышленной автоматизации, передовая производственная база и значительные инвестиции в инициативы «Индустрия 4.0».

- В Великобритании наблюдается самый быстрый темп роста в Европе – 11,02%, что обусловлено стремительным расширением инициатив в области интеллектуального производства, интеграцией возобновляемых источников энергии и инвестициями в кибербезопасность критической инфраструктуры.

- В 2024 году сегмент аппаратного обеспечения доминировал на рынке, занимая 46,3% выручки, благодаря широкому внедрению промышленных контроллеров, датчиков, коммутаторов, шлюзов и периферийных устройств на производственных предприятиях, в коммунальном хозяйстве и объектах критической инфраструктуры.

Обзор отчета и сегментация рынка операционных технологий

|

Атрибуты |

Ключевые рыночные тенденции в сфере операционных технологий. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, анализ ценообразования, анализ доли брендов, опросы потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

В чём заключается ключевая тенденция на рынке операционных технологий?

Растущая конвергенция ИТ и ОТ с кибербезопасными промышленными платформами

- Глобальный переход к цифровой трансформации ускоряет сближение информационных технологий (ИТ) и операционных технологий (ОТ), обеспечивая мониторинг в реальном времени, прогнозную аналитику и централизованное управление промышленными активами. Организации интегрируют облачные платформы, граничные вычисления и промышленный Интернет вещей для повышения прозрачности и улучшения принятия решений в производственных средах.

- В различных отраслях промышленности все чаще внедряются кибербезопасные операционные платформы для защиты критической инфраструктуры от растущего числа программ-вымогателей и целенаправленных кибератак. Безопасный удаленный доступ, сегментация сети и архитектуры нулевого доверия становятся стандартом в производственном, энергетическом и коммунальном секторах.

- Передовые аналитические методы, прогнозирующее техническое обслуживание на основе искусственного интеллекта и цифровые двойники повышают эффективность работы, сокращая время простоя и затраты на техническое обслуживание. Эти возможности позволяют отраслям оптимизировать производительность активов и продлевать срок службы оборудования.

- Например, Siemens AG и Schneider Electric расширяют использование защищенных платформ промышленной автоматизации и периферийных операционных технологий для усиления мониторинга в реальном времени и повышения устойчивости к киберугрозам.

- Растущее внимание к взаимосвязанным операциям, соблюдению требований кибербезопасности и промышленной аналитике на основе данных выводит интегрированные операционные технологии на передний план промышленной трансформации следующего поколения в глобальном масштабе.

Каковы ключевые факторы, определяющие рынок операционных технологий?

- Быстрое внедрение промышленной автоматизации и концепции «умного производства» приводит к росту спроса на интегрированные системы управления, которые повышают производительность, сокращают время простоя и позволяют применять стратегии прогнозирующего технического обслуживания.

- Растущие киберугрозы, направленные на критическую инфраструктуру, вынуждают организации инвестировать в передовые решения для обеспечения безопасности операционных технологий, включая мониторинг сети, обнаружение аномалий и системы безопасного управления доступом.

- Расширение проектов в области возобновляемой энергетики, интеллектуальных энергосетей и цифровых подстанций усиливает потребность в надежных платформах диспетчерского управления и мониторинга в сетях генерации и передачи электроэнергии.

- Например, компании ABB и Honeywell International Inc. предоставляют передовые распределенные системы управления и промышленные платформы с поддержкой кибербезопасности, широко используемые в энергетическом, нефтегазовом и производственном секторах.

- По мере модернизации устаревшей инфраструктуры и внедрения концепций Индустрии 4.0, решения в области операционных технологий (ОТ) становятся необходимыми для обеспечения безопасных, эффективных и масштабируемых производственных операций.

Какой фактор препятствует росту рынка операционных технологий?

- Высокие затраты на внедрение, связанные с модернизацией устаревших промышленных систем и интеграцией современных операционных платформ, представляют собой финансовые проблемы, особенно для малых и средних предприятий.

- Сложности интеграции устаревшего оборудования с современными ИТ-архитектурами часто приводят к проблемам совместимости, увеличению сроков развертывания и повышению операционных рисков.

- Нехватка квалифицированных специалистов в области кибербезопасности и промышленной автоматизации ограничивает эффективное развертывание систем и текущее управление передовыми средами операционных технологий.

- Например, ряд промышленных предприятий в странах с развивающейся экономикой отложили проекты модернизации операционных технологий из-за бюджетных ограничений и отсутствия собственных экспертов по кибербезопасности, что замедлило общие темпы внедрения.

- Хотя модернизация операционных технологий обеспечивает долгосрочные преимущества в плане эффективности и отказоустойчивости, высокие капитальные затраты, сложность интеграции и нехватка квалифицированных кадров продолжают сдерживать быстрое проникновение на рынок.

Как сегментируется рынок операционных технологий?

Рынок сегментирован по компонентам, способу развертывания, размеру организации, возможностям подключения, технологиям и конечным пользователям .

- По компонентам

По компонентам рынок операционных технологий сегментируется на аппаратное обеспечение, программное обеспечение/платформы и услуги. В 2024 году сегмент аппаратного обеспечения доминировал на рынке с долей выручки в 46,3%, что обусловлено широким распространением промышленных контроллеров, датчиков, коммутаторов, шлюзов и периферийных устройств на производственных предприятиях, в коммунальных службах и объектах критической инфраструктуры. Промышленные предприятия продолжают активно инвестировать в оборудование для физической автоматизации, чтобы модернизировать устаревшие системы и обеспечить мониторинг в режиме реального времени.

Ожидается, что сегмент программного обеспечения/платформ продемонстрирует самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать растущее внедрение платформ промышленного Интернета вещей, решений в области кибербезопасности, программного обеспечения для прогнозирующего технического обслуживания и облачных аналитических инструментов, повышающих прозрачность операций и эффективность принятия решений.

- По развертыванию

В зависимости от способа развертывания рынок сегментируется на локальные, гибридные и облачные решения. В 2024 году наибольшую долю выручки (49,7%) занимал локальный сегмент, чему способствовали высокие требования к безопасности, необходимость соблюдения нормативных требований и критическая важность промышленных сред, где обработка данных в реальном времени и низкая задержка имеют первостепенное значение. Многие предприятия энергетической, нефтегазовой и оборонной отраслей предпочитают локальные системы, чтобы сохранить полный контроль над оперативными данными.

Ожидается, что сегмент гибридных решений продемонстрирует самые высокие темпы роста в период с 2025 по 2032 год, поскольку организации все чаще объединяют локальную инфраструктуру с облачной аналитикой для достижения баланса между безопасностью, масштабируемостью и экономической эффективностью.

- По размеру организации

В зависимости от размера организации рынок сегментируется на малые и средние предприятия и крупные предприятия. Сегмент крупных предприятий доминировал с долей выручки в 61,5% в 2024 году, чему способствовали значительные капиталовложения в автоматизацию, кибербезопасность и инициативы по цифровой трансформации в производственном, коммунальном и транспортном секторах.

Прогнозируется, что сегмент малого и среднего бизнеса будет расти самыми быстрыми темпами в период с 2025 по 2032 год, чему способствуют снижение стоимости технологий, государственные программы цифровизации и растущая осведомленность о преимуществах повышения операционной эффективности.

- С помощью подключения

По типу подключения рынок сегментируется на проводные и беспроводные сети. На проводной сегмент приходилось наибольшая доля в 58,2% в 2024 году, поскольку в промышленных условиях требуется стабильная, безопасная связь с низкой задержкой для критически важных операций. Промышленные сети на основе Ethernet остаются основой систем автоматизации.

Ожидается, что сегмент беспроводных технологий продемонстрирует самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать внедрение промышленного Wi-Fi, 5G и систем удаленного мониторинга с поддержкой IoT на интеллектуальных заводах и в энергетических сетях.

- С помощью технологий

В зависимости от используемой технологии рынок сегментируется на SCADA, DCS, PCD, PLC, SIS и BAS. Сегмент SCADA доминировал на рынке с долей 29,4% в 2024 году благодаря широкому применению в энергетике, водоочистке, нефтегазопроводах и системах мониторинга коммунальных предприятий.

Ожидается, что сегмент систем безопасности (SIS) будет расти самыми быстрыми темпами в период с 2025 по 2032 год, чему способствуют ужесточение правил промышленной безопасности и растущая потребность в снижении рисков в опасных средах.

- От конечного пользователя

В зависимости от конечного пользователя рынок сегментирован на следующие отрасли: автомобильная промышленность и транспорт, строительство и инфраструктура, энергетика и коммунальные услуги, пищевая промышленность и производство напитков, медико-биологические науки, морской транспорт и порты, металлургия и горнодобывающая промышленность, нефтегазовая промышленность, химическая промышленность, целлюлозно-бумажная промышленность и другие. В 2024 году наибольшую долю выручки (24,8%) занимал сегмент энергетики и коммунальных услуг, чему способствовали внедрение интеллектуальных энергосетей, интеграция возобновляемых источников энергии и проекты модернизации цифровых подстанций.

Ожидается, что в период с 2025 по 2032 год сегмент автомобильной и транспортной промышленности продемонстрирует самые высокие темпы роста, обусловленные развитием интеллектуального производства, расширением производства электромобилей и внедрением передовых роботизированных технологий на производственных площадках.

Какой регион занимает наибольшую долю рынка операционных технологий?

- Германия доминировала на европейском рынке операционных технологий, занимая наибольшую долю выручки в 35,1% в 2024 году, благодаря развитой экосистеме промышленной автоматизации, передовой производственной базе и значительным инвестициям в инициативы «Индустрия 4.0». Лидерство страны в автомобилестроении, машиностроении и внедрении «умных заводов» продолжает ускорять внедрение передовых операционных платформ в производственных средах.

- Упор Германии на промышленную автоматизацию, интеграцию робототехники, интеллектуальные энергосети и цифровизацию производственных линий значительно стимулирует спрос на системы SCADA, DCS, PLC и системы OT с поддержкой кибербезопасности в производственном и энергетическом секторах.

- Внедрение защищенных промышленных сетей, систем мониторинга в реальном времени и решений для прогнозирующего технического обслуживания на основе искусственного интеллекта повышает эффективность работы и надежность систем. Надежная нормативно-правовая база Германии, ориентация на цифровую трансформацию и приверженность устойчивой промышленной модернизации еще больше укрепляют ее лидирующие позиции на европейском рынке операционных технологий.

Анализ рынка операционных технологий Великобритании

В Великобритании наблюдается самый быстрый темп роста в Европе – 11,02%, что обусловлено стремительным расширением инициатив в области интеллектуального производства, интеграцией возобновляемых источников энергии и инвестициями в кибербезопасность критической инфраструктуры. Расширение использования промышленного Интернета вещей, облачных платформ мониторинга и передовой аналитики ускоряет внедрение операционных технологий в коммунальном, транспортном и оборонном секторах. Активная государственная поддержка цифровой трансформации и повышения устойчивости промышленности дополнительно стимулирует рост рынка.

Анализ рынка операционных технологий во Франции

Франция стабильно развивается благодаря государственным программам цифровизации промышленности и растущим инвестициям в модернизацию энергетической инфраструктуры. Расширение использования автоматизированных систем управления на атомных электростанциях, в транспортных сетях и на производственных предприятиях увеличивает спрос на передовые решения в области операционных технологий. Внедрение промышленных архитектур, соответствующих требованиям кибербезопасности, и технологий интеллектуальных энергосетей повышает безопасность и эффективность эксплуатации. Благоприятные нормативные инициативы и политика, ориентированная на инновации, позиционируют Францию как ключевого игрока на европейском рынке операционных технологий.

Какие компании занимают лидирующие позиции на рынке операционных технологий?

В отрасли операционных технологий лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Fortinet, Inc. (США)

- Gray Matter Systems LLC (США)

- Forcepoint (США)

- Корпорация IBM (США)

- ABB (Швеция)

- General Electric (США)

- Schneider Electric (Франция)

- Rockwell Automation, Inc. (США)

- Компания Emerson Electric (США)

- Advantech Co., Ltd. (Тайвань)

- Honeywell International Inc. (США)

- Huawei Technologies Co., Ltd. (Китай)

- Oracle (США)

- Wipro Limited (Индия)

- SCADAfence (Ирландия)

- SAP SE (Германия)

- Cisco Systems (США)

- Акцентур (Ирландия)

- Wunderlich-Malec Engineering, Inc. (США)

- Японская электроэнергетическая корпорация Yokogawa

Какие последние тенденции наблюдаются на мировом рынке операционных технологий?

- В марте 2025 года компания Fortinet, Inc. на саммите Gartner Digital Workplace в Сингапуре объявила о значительных улучшениях своей платформы безопасности OT, усиливающих защиту критической инфраструктуры от развивающихся киберугроз. Обновление обеспечивает улучшенную видимость сети, расширенную сегментацию и безопасное подключение, разработанные специально для транспортного, энергетического и производственного секторов, что подтверждает лидерство Fortinet в области решений для промышленной кибербезопасности.

- В марте 2025 года компания TXOne Networks выпустила версию 3.2 своего решения Stellar, расширив его возможности от защиты конечных точек до комплексного обнаружения и реагирования в операционных технологических средах. Обновление повышает эффективность поиска угроз, мониторинга в реальном времени и реагирования на инциденты, что укрепляет позиции компании на быстро развивающемся рынке безопасности операционных технологий.

- В марте 2025 года компания Armis завершила приобретение OTORIO с целью укрепления своих возможностей по управлению киберугрозами в средах операционных технологий и киберфизических систем. Интеграция платформы Titan от OTORIO в облачную платформу Centrix компании Armis значительно расширяет свой портфель мер по снижению рисков в операционных технологиях, ускоряя стратегическое расширение на рынках промышленной кибербезопасности.

- В октябре 2023 года компания Dragos Inc. расширила партнерство с Rockwell Automation, Inc. для повышения уровня кибербезопасности промышленных систем управления (ICS) и операционных технологий (OT) во всем мире. Благодаря этому сотрудничеству Rockwell предоставила промышленным клиентам платформу Dragos с услугами развертывания и поддержки, укрепив системы обнаружения угроз в операционных технологиях корпоративного уровня и обеспечив операционную безопасность.

- В июле 2023 года компания Stellar Cyber запустила XDR для сред операционных технологий в рамках своей платформы Open XDR, обеспечивающей унифицированное обнаружение угроз и реагирование как в ИТ, так и в ОТ-сетях. Решение включает в себя правила обнаружения угроз, специфичные для ОТ-сетей, и расширенную видимость сети, повышая устойчивость к угрозам и защищая взаимосвязанные промышленные инфраструктуры от все более изощренных кибератак.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.