Europe Ophthalmology Drugs Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

13.03 Billion

USD

20.68 Billion

2025

2033

USD

13.03 Billion

USD

20.68 Billion

2025

2033

| 2026 –2033 | |

| USD 13.03 Billion | |

| USD 20.68 Billion | |

| % | |

|

Сегментация европейского рынка офтальмологических препаратов и медицинских изделий по типам изделий (хирургические инструменты, диагностические и мониторинговые устройства, средства для ухода за зрением), лекарственным препаратам (препараты от глаукомы, препараты от заболеваний сетчатки, препараты от синдрома сухого глаза, препараты от аллергического конъюнктивита и воспалений, а также другие препараты), типу выпуска (капсулы и таблетки , гели, глазные капли, глазные мази и глазные растворы), конечному применению (больницы, диагностические центры и другие) — тенденции отрасли и прогноз до 2033 года.

Размер рынка офтальмологических препаратов и медицинских изделий в Европе

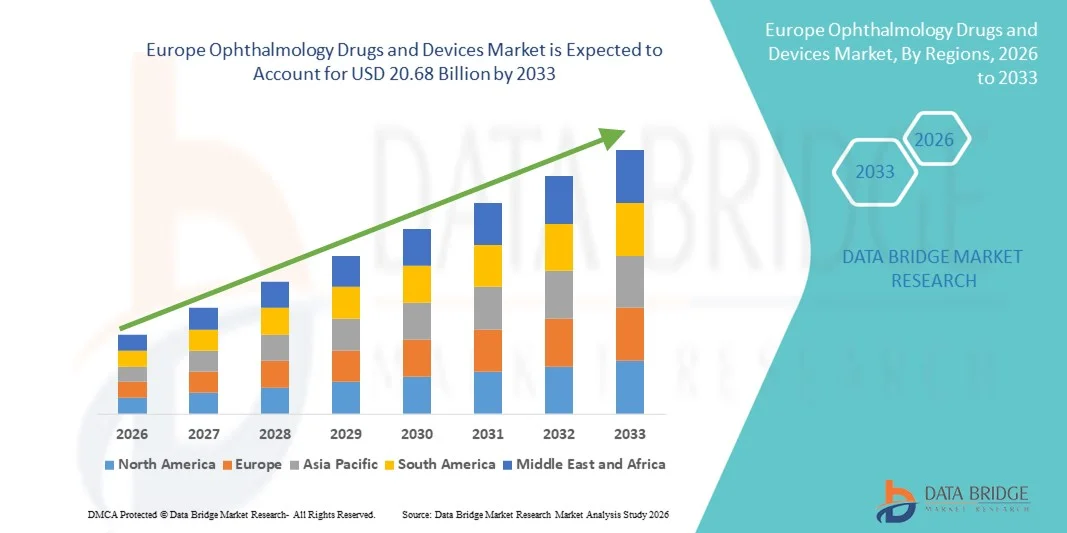

- Объем европейского рынка офтальмологических препаратов и медицинских изделий в 2025 году оценивался в 13,03 млрд долларов США и, как ожидается, достигнет 20,68 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 5,95% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности офтальмологических заболеваний, таких как глаукома, катаракта, возрастная макулярная дегенерация (ВМД), диабетическая ретинопатия и синдром сухого глаза, а также увеличением численности пожилого населения и повышением осведомленности о ранней диагностике и лечении заболеваний, связанных со зрением. Постоянное совершенствование лекарственных форм, препаратов с пролонгированным высвобождением, малоинвазивных хирургических устройств и диагностических технологий еще больше ускоряет их внедрение в больницах и специализированных офтальмологических клиниках.

- Кроме того, растущий спрос пациентов на эффективные, малоинвазивные и долговременные методы лечения, а также расширение доступа к офтальмологическим услугам и благоприятная политика возмещения расходов на развитых рынках, превращают офтальмологические препараты и устройства в неотъемлемые компоненты современной офтальмологической помощи. Эти факторы в совокупности ускоряют внедрение офтальмологических препаратов и устройств, что значительно стимулирует общий рост рынка.

Анализ рынка офтальмологических препаратов и медицинских изделий в Европе

- Офтальмологические препараты и устройства, включая анти-VEGF-терапию, кортикостероиды, лекарства от глаукомы, внутриглазные линзы и современное хирургическое оборудование, становятся все более важными компонентами современной офтальмологической помощи в больницах, специализированных глазных клиниках и амбулаторных хирургических центрах, поскольку они играют важную роль в предотвращении потери зрения, улучшении результатов лечения и обеспечении возможности проведения малоинвазивных процедур.

- Растущий спрос на офтальмологические препараты и устройства в первую очередь обусловлен увеличением распространенности возрастных заболеваний глаз, таких как глаукома, катаракта, диабетическая ретинопатия и макулярная дегенерация, ростом численности пожилого населения, повышением осведомленности о ранней диагностике заболеваний глаз, а также непрерывным технологическим прогрессом в системах доставки лекарств и высокоточных хирургических устройствах.

- Великобритания доминировала на рынке офтальмологических препаратов и медицинских изделий, занимая наибольшую долю выручки в 30,9% в 2025 году. Это обусловлено развитой инфраструктурой здравоохранения, активным внедрением инновационных офтальмологических методов лечения и малоинвазивных хирургических технологий, благоприятной системой возмещения затрат и наличием крупных фармацевтических компаний и производителей медицинских изделий. Растущая распространенность возрастной макулярной дегенерации (ВМД), глаукомы и диабетической ретинопатии, а также широкое использование современных систем диагностической визуализации продолжают укреплять лидирующие позиции страны на рынке.

- Ожидается, что Германия станет самой быстрорастущей страной на рынке офтальмологических препаратов и устройств в течение прогнозируемого периода, демонстрируя среднегодовой темп роста в 9,8% с 2026 по 2033 год. Это обусловлено ростом заболеваемости нарушениями зрения, увеличением численности пожилого населения, расширением использования современных интраокулярных линз (ИОЛ) и методов лечения сетчатки, ростом инвестиций в здравоохранение и активной интеграцией инновационных офтальмологических хирургических технологий в больницах и специализированных глазных клиниках.

- Сегмент глазных капель доминировал на рынке, занимая 52,6% выручки в 2025 году, что объясняется их широким применением при лечении глаукомы, синдрома сухого глаза, инфекций и аллергического конъюнктивита. Глазные капли обеспечивают прямую доставку лекарственного средства в ткани глаза с минимальным системным воздействием.

Обзор отчета и сегментация рынка офтальмологических препаратов и медицинских изделий

|

Атрибуты |

Ключевые рыночные тенденции в сфере офтальмологических препаратов и медицинских изделий. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка офтальмологических препаратов и медицинских изделий в Европе

Достижения в области таргетной терапии и малоинвазивных офтальмологических технологий.

- Значительной и быстро развивающейся тенденцией на европейском рынке офтальмологических препаратов и устройств является растущее развитие таргетной биологической терапии и высокоточных офтальмологических устройств, предназначенных для улучшения результатов лечения хронических заболеваний и заболеваний, угрожающих зрению. Инновации в системах доставки лекарств, имплантатах с пролонгированным высвобождением и малоинвазивных хирургических устройствах преобразуют лечение заболеваний сетчатки, глаукомы и синдрома сухого глаза.

- Например, инъекции пролонгированного действия в стекловидное тело и имплантаты кортикостероидов с замедленным высвобождением снижают частоту посещений больницы пациентами с возрастной макулярной дегенерацией (ВМД) и диабетической ретинопатией. Аналогичным образом, достижения в области микроинвазивной хирургии глаукомы (МИГС) позволяют осуществлять более безопасный и эффективный контроль внутриглазного давления с сокращением времени восстановления.

- Интеграция передовых технологий диагностической визуализации, таких как оптическая когерентная томография (ОКТ), в процесс принятия терапевтических решений позволяет офтальмологам персонализировать схемы лечения. Эти технологии способствуют раннему выявлению заболеваний, точному мониторингу толщины сетчатки и своевременному вмешательству, что в конечном итоге улучшает прогноз зрения.

- Кроме того, растущее внедрение комбинированной терапии и биологических препаратов, воздействующих на факторы роста эндотелия сосудов (VEGF), повышает эффективность лечения заболеваний сетчатки. Переход к пациентоориентированным подходам к лечению, включая длительную доставку лекарственных средств и амбулаторные хирургические процедуры, улучшает приверженность пациентов к лечению и общее качество медицинской помощи.

- Тенденция к созданию инновационных фармакологических препаратов и малоинвазивных офтальмологических устройств меняет клиническую практику и повышает стандарты оказания медицинской помощи в больницах, специализированных офтальмологических клиниках и амбулаторных хирургических центрах.

- Во всем мире продолжает расти спрос на передовые офтальмологические препараты и технологически сложные устройства, поскольку системы здравоохранения отдают приоритет ранней диагностике, повышению точности лечения и улучшению долгосрочных результатов лечения заболеваний зрения.

Динамика рынка офтальмологических препаратов и медицинских изделий в Европе

Водитель

Увеличение распространенности офтальмологических заболеваний и старение населения

- Растущая распространенность офтальмологических заболеваний в Европе, включая катаракту, глаукому, диабетическую ретинопатию и возрастную макулярную дегенерацию, является основным фактором роста рынка офтальмологических препаратов и медицинских изделий. Увеличение численности пожилого населения, более подверженного ухудшению зрения и хроническим заболеваниям глаз, вносит значительный вклад в устойчивый спрос как на фармакологическое лечение, так и на хирургические вмешательства.

- Например, растущая заболеваемость диабетической ретинопатией привела к увеличению использования инъекций анти-VEGF препаратов, таких как бевацизумаб, для лечения сосудистых заболеваний сетчатки, а случаи катаракты стимулируют рост числа операций факоэмульсификации с использованием современных интраокулярных линз (ИОЛ). Кроме того, лечение глаукомы все чаще включает использование малоинвазивных хирургических устройств для снижения внутриглазного давления и предотвращения повреждения зрительного нерва.

- Увеличение заболеваемости диабетом и связанными с образом жизни заболеваниями привело к росту распространенности диабетических заболеваний глаз, что, в свою очередь, стимулирует спрос на препараты против VEGF, лазерные терапевтические устройства и системы витрэктомии. Медицинские работники уделяют первостепенное внимание ранней диагностике и своевременному лечению для предотвращения необратимой потери зрения.

- Технологические достижения в области хирургического оборудования, включая фемтосекундные лазеры и малоинвазивные устройства для лечения глаукомы, способствуют увеличению количества операций и улучшению результатов лечения пациентов. Эти инновации снижают количество хирургических осложнений, сокращают время восстановления и повышают точность офтальмологических процедур.

- Правительственные инициативы, направленные на предотвращение слепоты и расширение доступа к офтальмологическим услугам, особенно в развивающихся странах, способствуют дальнейшему развитию рынка. Программы скрининга и кампании в области общественного здравоохранения повышают осведомленность о важности регулярных осмотров глаз.

- Кроме того, растущий спрос на высококачественные интраокулярные линзы (ИОЛ) и процедуры коррекции рефракции способствует расширению использования передовых офтальмологических устройств. Сочетание растущей распространенности заболеваний, технологического прогресса и расширения доступа к медицинской помощи продолжает стимулировать рост рынка во всем мире.

Сдержанность/Вызов

Высокая стоимость лечения и ограниченный доступ в развивающихся регионах.

- Высокая стоимость современных офтальмологических препаратов, особенно биологических и пролонгированных лекарственных форм, представляет собой серьезную проблему для их широкого применения. Хирургические инструменты и диагностическое оборудование премиум-класса также требуют значительных капиталовложений, что ограничивает их доступность для небольших медицинских учреждений.

- Например, повторные интравитреальные инъекции фирменных биологических препаратов против VEGF могут значительно увеличить ежегодные расходы на лечение пациентов с макулярной дегенерацией, а передовые системы фемтосекундной лазерной хирургии катаракты требуют от больниц высоких затрат на приобретение и обслуживание. Во многих странах с низким и средним уровнем дохода ограниченное страховое покрытие еще больше ограничивает доступ пациентов к этим передовым методам лечения.

- Многие инновационные методы лечения заболеваний сетчатки требуют многократных интравитреальных инъекций, что увеличивает общие затраты на лечение и создает проблемы с доступностью для пациентов, не имеющих медицинской страховки или имеющих недостаточную страховку. Ограничения в возмещении расходов в некоторых регионах еще больше ограничивают доступ к передовым методам лечения.

- В развивающихся странах неадекватная инфраструктура здравоохранения и нехватка квалифицированных офтальмологов препятствуют своевременной диагностике и лечению глазных заболеваний. Ограниченная доступность современного диагностического оборудования может задерживать вмешательство и негативно влиять на результаты лечения пациентов.

- Потенциальные побочные эффекты и риски, связанные с внутриглазными хирургическими вмешательствами и биологической терапией, также могут отпугивать некоторых пациентов от лечения, особенно в условиях низкой осведомленности о прогрессировании заболевания.

- Сложности регулирования и длительные сроки утверждения новых офтальмологических препаратов и устройств могут замедлить коммерциализацию продукции, что негативно сказывается на расширении рынка. Преодоление этих проблем за счет экономически эффективных инноваций, расширения системы возмещения затрат и улучшения инфраструктуры здравоохранения будет иметь решающее значение для обеспечения устойчивого роста рынка офтальмологических препаратов и устройств.

Обзор рынка офтальмологических препаратов и медицинских изделий в Европе

Рынок сегментирован по типам устройств, лекарственных препаратов, способам доставки и конечному применению.

- С помощью устройств

В зависимости от типа оборудования, европейский рынок офтальмологических препаратов и устройств сегментирован на хирургические инструменты, диагностические и мониторинговые устройства, а также средства для коррекции зрения. Сегмент хирургических инструментов занимал наибольшую долю рынка по выручке в 46,8% в 2025 году, чему способствовал рост числа офтальмологических операций, таких как операции по удалению катаракты, лечению глаукомы и рефракционным процедурам. Увеличение распространенности возрастных заболеваний глаз в Северной Америке значительно повышает объемы хирургических вмешательств. Технологические достижения в малоинвазивной офтальмологической хирургии повышают точность и улучшают результаты лечения пациентов. Внедрение фемтосекундных лазеров и систем факоэмульсификации усиливает спрос. Рост численности пожилого населения во всем мире способствует увеличению числа хирургических вмешательств. Улучшенная инфраструктура здравоохранения в развивающихся странах поддерживает расширение сегмента. Благоприятная политика возмещения расходов в развитых регионах еще больше ускоряет внедрение. Растущая осведомленность о ранней хирургической коррекции проблем со зрением также поддерживает рост выручки. Инвестиции больниц в современное офтальмологическое операционное оборудование способствуют его закупкам. Рост числа случаев диабетической ретинопатии и отслоения сетчатки стимулирует использование хирургических инструментов. Непрерывные инновации и одобрение продукции обеспечивают конкурентное преимущество. Эти факторы в совокупности позволили хирургическим инструментам сохранить лидерство на рынке в 2025 году.

Ожидается, что сегмент диагностических и мониторинговых устройств продемонстрирует самый быстрый рост со среднегодовым темпом роста в 9,7% в период с 2026 по 2033 год, чему способствует растущее внимание к раннему выявлению заболеваний глаз. Рост распространенности глаукомы и заболеваний сетчатки стимулирует рутинное обследование. Передовые технологии визуализации, такие как ОКТ и фундус-камеры, повышают точность диагностики. Растущее внедрение диагностических инструментов на основе ИИ повышает эффективность рабочих процессов. Расширение сети специализированных офтальмологических клиник по всему миру усиливает спрос. Услуги телеофтальмологии поддерживают программы дистанционного скрининга. Государственные инициативы, направленные на продвижение профилактической офтальмологической помощи, еще больше стимулируют ее использование. Рост числа больных диабетом увеличивает потребность в мониторинге сетчатки. Портативные и ручные диагностические устройства расширяют доступность в сельских регионах. Постоянные инновации в продуктах повышают доступность и точность. Растущая осведомленность о регулярных осмотрах глаз способствует проникновению на рынок. Все эти факторы в совокупности позиционируют диагностику как самый быстрорастущий сегмент устройств.

- Посредством наркотиков

В зависимости от типа препарата рынок сегментирован на препараты для лечения глаукомы, препараты для лечения заболеваний сетчатки, препараты для лечения синдрома сухого глаза, препараты для лечения аллергического конъюнктивита и воспалений, а также другие препараты. Сегмент препаратов для лечения глаукомы занимал наибольшую долю выручки в 34,5% в 2025 году, что обусловлено высокой распространенностью глаукомы в Европе и необходимостью пожизненного медикаментозного лечения. Увеличение численности пожилого населения значительно способствует росту заболеваемости. Развитый портфель аналогов простагландинов и комбинированных препаратов расширяет возможности лечения. Благоприятная система возмещения затрат в развитых странах поддерживает объемы выписываемых рецептов. Инициативы по ранней диагностике увеличивают количество пациентов. Растущая осведомленность о профилактике потери зрения ускоряет соблюдение режима лечения. Фармацевтические инновации повышают эффективность препаратов и снижают побочные эффекты. Расширение доступа к медицинской помощи на развивающихся рынках поддерживает спрос. Рост программ скрининга способствует более раннему началу лечения. Потребность в длительной хронической терапии обеспечивает стабильные потоки доходов. Стратегическое сотрудничество между фармацевтическими компаниями укрепляет дистрибуцию. Эти факторы позволили препаратам от глаукомы занять доминирующее положение в 2025 году.

Прогнозируется, что сегмент лекарственных препаратов для лечения заболеваний сетчатки продемонстрирует самый быстрый рост со среднегодовым темпом роста (CAGR) в 10,8% в период с 2026 по 2033 год, обусловленный увеличением заболеваемости возрастной макулярной дегенерацией и диабетической ретинопатией. Рост числа больных диабетом во всем мире ускоряет развитие заболеваний сетчатки. Активное внедрение анти-VEGF-терапии способствует расширению сегмента. Достижения в области биологических препаратов и лекарственных форм с пролонгированным высвобождением улучшают результаты лечения. Повышение осведомленности о раннем вмешательстве в сетчатку стимулирует спрос. Увеличение расходов на здравоохранение в развивающихся странах способствует доступности. Рост числа специализированных офтальмологических центров увеличивает объемы применения лекарственных препаратов. Продолжающиеся клинические испытания и одобрение новых продуктов расширяют терапевтические возможности. Благоприятные регуляторные процедуры для инновационных биологических препаратов способствуют коммерциализации. Улучшенные программы помощи пациентам повышают доступность. Расширение гериатрической демографии еще больше усиливает динамику роста. Все эти факторы в совокупности обуславливают быстрый среднегодовой темп роста сегмента в течение прогнозируемого периода.

- По типу доставки

По типу лекарственной формы рынок сегментирован на капсулы и таблетки, гели, глазные капли, глазные мази и глазные растворы. Сегмент глазных капель доминировал с долей выручки в 52,6% в 2025 году, что объясняется их широким применением при лечении глаукомы, синдрома сухого глаза, инфекций и аллергического конъюнктивита. Глазные капли обеспечивают прямую доставку лекарственного средства в ткани глаза с минимальным системным воздействием. Простота применения повышает приверженность пациентов к лечению. Наличие безрецептурных и рецептурных форм повышает доступность. Быстрое начало действия способствует терапевтической эффективности. Постоянные инновации в разработке составов без консервантов повышают безопасность. Развитая дистрибуция через аптеки и больницы поддерживает продажи. Растущая распространенность хронических заболеваний глаз поддерживает постоянный спрос. Пригодность для применения у детей и пожилых людей еще больше расширяет возможности использования. Расширение ассортимента фирменных и генерических аналогов повышает доступность. Повышение осведомленности о раннем лечении способствует использованию. Эти факторы способствовали лидерству сегмента в 2025 году.

Ожидается, что сегмент гелей продемонстрирует самый быстрый рост со среднегодовым темпом роста 9,9% в период с 2026 по 2033 год, чему способствуют более длительное время удержания препарата в глазу и улучшенная терапевтическая эффективность. Гели обеспечивают пролонгированное высвобождение лекарственного средства по сравнению с обычными каплями. Растущий спрос на повышенный комфорт для пациентов способствует внедрению. Увеличение числа случаев тяжелых форм сухого глаза ускоряет распространение продукта. Технологические достижения в области модификаторов вязкости усиливают инновации. Растущая предпочтительность снижения частоты дозирования улучшает соблюдение режима лечения. Расширение инвестиций в НИОКР стимулирует совершенствование рецептур. Специализированные офтальмологические клиники все чаще рекомендуют гелевые препараты. Улучшенная упаковка и дозирующие аппликаторы повышают удобство использования. Повышение осведомленности о передовых методах лечения глазных заболеваний способствует росту. Благоприятные разрешения регулирующих органов на новые гелевые рецептуры расширяют доступ на рынок. Все эти факторы в совокупности позиционируют гели как самый быстрорастущий сегмент типов доставки лекарственных средств.

- По конечному использованию

В зависимости от конечного использования рынок сегментируется на больницы, диагностические центры и другие учреждения. В 2025 году на долю сегмента больниц приходилась наибольшая доля выручки рынка – 48,9%, что обусловлено высоким притоком пациентов для хирургических процедур и лечения хронических заболеваний глаз. Наличие развитой офтальмологической инфраструктуры укрепляет возможности лечения. Квалифицированные офтальмологи и многопрофильные команды обеспечивают поддержку сложных вмешательств. Эффективная система возмещения затрат повышает доступность услуг. Больницы проводят масштабные операции по удалению катаракты и хирургии сетчатки, что увеличивает спрос на оборудование. Интеграция диагностических и терапевтических услуг под одной крышей повышает эффективность. Увеличение государственного финансирования государственных больниц поддерживает закупки. Рост числа экстренных и травматологических случаев заболеваний глаз поддерживает использование оборудования. Внедрение передовых систем визуализации и хирургических систем способствует росту. Сотрудничество с академическими больницами стимулирует инновации и клинические исследования. Расширение инфраструктуры здравоохранения в развивающихся регионах еще больше укрепляет доминирующее положение. Эти факторы в совокупности позволили больницам занять лидирующие позиции в 2025 году.

Ожидается, что сегмент диагностических центров продемонстрирует самый быстрый рост со среднегодовым темпом роста в 10,2% в период с 2026 по 2033 год, обусловленный растущим спросом на специализированные услуги по скринингу зрения. Повышение осведомленности о профилактической офтальмологической помощи ускоряет посещения пациентов. Расширение сети автономных офтальмологических диагностических центров повышает доступность услуг. Внедрение передовых технологий визуализации повышает точность диагностики. Рост числа больных диабетом и пожилых людей увеличивает частоту скрининга. Экономически эффективные амбулаторные услуги привлекают большой поток пациентов. Инициативы в области телеофтальмологии расширяют программы охвата сельских районов. Кампании в области общественного здравоохранения, направленные на раннее выявление глаукомы, поддерживают рост. Расширение сотрудничества с больницами укрепляет сети направлений. Интеграция технологий с аналитикой на основе ИИ повышает эффективность рабочих процессов. Расширение страхового покрытия диагностических процедур еще больше увеличивает спрос. Все эти факторы в совокупности позиционируют диагностические центры как самый быстрорастущий сегмент конечного использования в прогнозируемый период.

Региональный анализ рынка офтальмологических препаратов и медицинских изделий в Европе

- Европа доминировала на рынке офтальмологических препаратов и медицинских изделий, занимая наибольшую долю выручки в 37,8% в 2025 году. Это обусловлено высокоразвитой инфраструктурой здравоохранения, активным внедрением инновационных офтальмологических методов лечения и широким использованием технологически совершенного хирургического оборудования. Регион выигрывает от благоприятной политики возмещения затрат, хорошо отлаженных программ скрининга для раннего выявления нарушений зрения и сильного присутствия ведущих фармацевтических компаний и компаний-производителей медицинских изделий. Непрерывные исследования и разработки в сочетании с высокими расходами на здравоохранение способствуют быстрой коммерциализации новых офтальмологических препаратов и малоинвазивных хирургических технологий. На Великобританию приходится значительная часть региональной выручки, что обусловлено большим потоком пациентов и ранним внедрением высококачественных методов лечения.

- В Европе медицинские учреждения уделяют особое внимание ранней диагностике и высокоточной терапии, что приводит к широкому использованию биологических препаратов, интраокулярных линз премиум-класса и современных систем диагностической визуализации, таких как оптическая когерентная томография (ОКТ). Наличие специализированных офтальмологических клиник и амбулаторных хирургических центров еще больше усиливает региональный спрос как на лекарственные препараты, так и на медицинские устройства.

- Широкое распространение этой технологии дополнительно поддерживается надежным страховым покрытием в ряде европейских стран, постоянными технологическими инновациями и растущим старением населения, подверженного риску развития катаракты, глаукомы и возрастной макулярной дегенерации. Сочетание клинического опыта, развитой инфраструктуры и благоприятной нормативно-правовой базы укрепляет лидерство Европы на мировом рынке офтальмологических препаратов и медицинских изделий.

Анализ рынка офтальмологических препаратов и медицинских изделий в Великобритании

Рынок офтальмологических препаратов и медицинских изделий Великобритании доминировал на европейском рынке, занимая наибольшую долю выручки в 30,9% в 2025 году. Это обусловлено развитой инфраструктурой здравоохранения, активным внедрением инновационных офтальмологических методов лечения и малоинвазивных хирургических технологий, благоприятной системой возмещения затрат и присутствием крупных фармацевтических компаний и производителей медицинских изделий. Движущей силой рынка является широкое внедрение передовых офтальмологических методов лечения и хирургических технологий в больницах Национальной службы здравоохранения (NHS) и специализированных офтальмологических центрах. Рост обусловлен широким применением инновационных методов лечения заболеваний сетчатки, глаукомы и нарушений рефракции, поддерживаемым структурированными программами скрининга и инициативами по повышению осведомленности пациентов. Растущая распространенность диабета и возрастных заболеваний глаз продолжает стимулировать спрос на интравитреальные инъекции, лазерные системы лечения и высококачественные операции по удалению катаракты с использованием современных интраокулярных линз.

Анализ рынка офтальмологических препаратов и медицинских изделий в Германии

Ожидается, что рынок офтальмологических препаратов и устройств в Германии станет самым быстрорастущим в Европе в течение прогнозируемого периода, увеличиваясь на 9,8% в год с 2026 по 2033 год. Рост рынка поддерживается увеличением числа нарушений зрения, ростом численности пожилого населения, расширением использования современных интраокулярных линз (ИОЛ) и методов лечения сетчатки, увеличением инвестиций в здравоохранение и активной интеграцией инновационных офтальмологических хирургических технологий в больницах и специализированных глазных клиниках. Ожидается, что растущий спрос на малоинвазивные и лазерные процедуры, а также постоянная модернизация офтальмологических учреждений внесут значительный вклад в устойчивый рост рынка в Германии на протяжении всего прогнозируемого периода.

Доля рынка офтальмологических препаратов и медицинских изделий в Европе

В отрасли производства офтальмологических препаратов и медицинских изделий лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Novartis AG (Швейцария)

- F. Hoffmann-La Roche Ltd. (Швейцария)

- Regeneron Pharmaceuticals, Inc. (США)

- Bayer AG (Германия)

- Компания Pfizer Inc. (США)

- Allergan (AbbVie Inc.) (США)

- Johnson & Johnson Vision (США)

- Alcon Inc. (Швейцария)

- Корпорация Bausch + Lomb (Канада)

- Carl Zeiss Meditec AG (Германия)

- Корпорация Topcon (Япония)

- Компания Nidek Co., Ltd. (Япония)

- Santen Pharmaceutical Co., Ltd. (Япония)

- Aerie Pharmaceuticals, Inc. (США)

- Корпорация Hoya (Япония)

Последние тенденции на европейском рынке офтальмологических препаратов и медицинских изделий.

- В феврале 2025 года компания Teva Pharmaceuticals заключила стратегическое соглашение о сотрудничестве с Klinge Biopharma и Formycon для коммерциализации FYB203, биоаналога препарата афлиберцепт (Eylea), блокирующего VEGF-рецепторы, на европейском и израильском рынках. Это стало значительным шагом вперед в разработке биоаналогичных препаратов для лечения заболеваний сетчатки, что может расширить доступ к лечению и снизить его стоимость.

- В марте 2025 года компания Neurotech Pharmaceuticals объявила об одобрении FDA препарата ENCELTO (ревакинаген тароретцел-лвей), первого в мире средства для лечения макулярной телеангиэктазии 2 типа (MacTel), редкого заболевания сетчатки. Терапия использует иммунотерапию с применением инкапсулированных клеток для доставки нейротрофического фактора ресничек непосредственно в сетчатку, что представляет собой крупный прорыв в лечении ранее неизлечимого заболевания.

- В июне 2025 года сообщалось о расширении мирового рынка офтальмологических препаратов, чему способствовал ряд стратегических событий, включая запуск и одобрение регулирующими органами биоаналогов и препаратов нового поколения для лечения заболеваний сетчатки, что отражает растущее внимание к борьбе с распространенными заболеваниями глаз, такими как возрастная макулярная дегенерация (ВМД), диабетический макулярный отек (ДМО) и окклюзия ретинальной вены (ОРВ).

- В июле 2025 года компания Genentech объявила об одобрении FDA препарата Susvimo (имплантат ранибизумаба) для лечения диабетической ретинопатии (ДР), расширив применение своей системы непрерывной доставки ранибизумаба за пределы ранее показаний для лечения влажной макулярной дегенерации и диабетического макулярного отека — что подчеркивает тенденцию к использованию систем длительного действия в офтальмологической терапии.

- В мае 2024 года компании Samsung Bioepis и Biogen получили одобрение Европейской комиссии на биоаналог афлиберцепта OPUVIZ, показанный для лечения взрослых пациентов с неоваскулярной возрастной макулярной дегенерацией, макулярным отеком, вторичным по отношению к окклюзии ретинальной вены, диабетическим макулярным отеком и миопической хориоидальной неоваскуляризацией, что представляет собой важный биоаналог на европейском рынке лечения заболеваний сетчатки.

- В октябре 2024 года компании Novaliq и Laboratoires Théa объявили об одобрении в ЕС препарата Vevizye (глазные капли циклоспорина 0,1%), первой безводной лекарственной формы циклоспорина для лечения умеренной и тяжелой формы синдрома сухого глаза, что позволило удовлетворить важную неудовлетворенную потребность пациентов с хроническими заболеваниями поверхности глаза.

- В июле 2024 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило препарат Vabysmo® (фарицимаб-своа) в виде предварительно заполненного шприца с однократным введением 6,0 мг для лечения влажной формы возрастной макулярной дегенерации (ВМД), диабетического макулярного отека (ДМО) и макулярного отека после окклюзии ретинальной вены (ОРВ), что упрощает применение препарата при этих основных причинах потери зрения и повышает гибкость лечения для врачей и пациентов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.