Europe Orthopedic Prosthetics Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.35 Million

USD

4.85 Million

2024

2032

USD

2.35 Million

USD

4.85 Million

2024

2032

| 2025 –2032 | |

| USD 2.35 Million | |

| USD 4.85 Million | |

| % | |

|

Сегментация европейского рынка ортопедических протезов по типу продукции (ортезы для позвоночника, гильзы, модульные компоненты, вкладыши, ортезы, протезы нижних конечностей и протезы верхних конечностей), технологии (ручное протезирование, гибридное ортопедическое протезирование, электроприводное и традиционное), области применения (дети-инвалиды и взрослые-инвалиды), конечному пользователю (травматологические центры, реабилитационные центры, протезные клиники, амбулаторные центры, ортопедические клиники, больницы и другие конечные пользователи) — тенденции отрасли и прогноз до 2032 года

Размер европейского рынка ортопедического протезирования

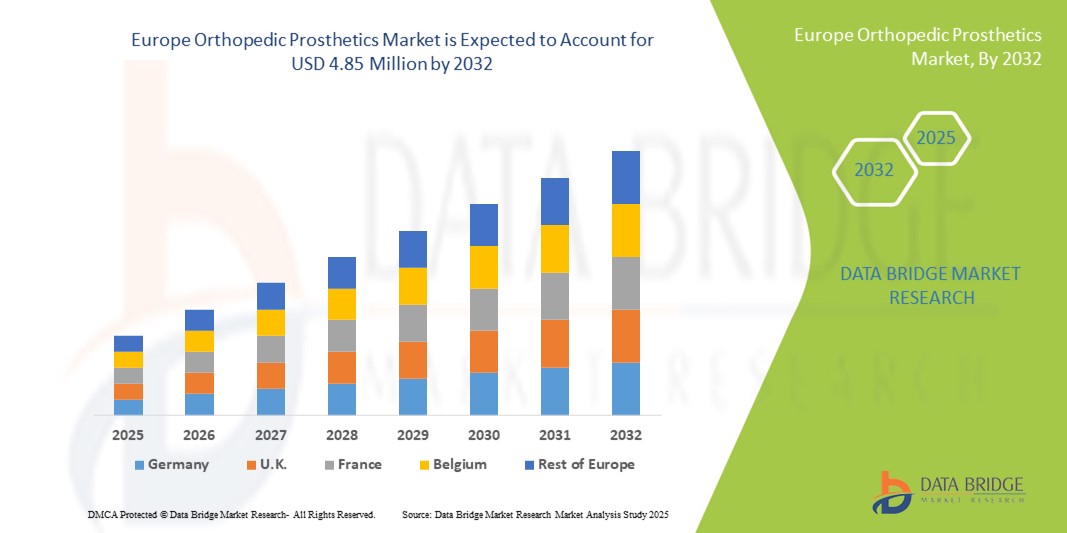

- Объем европейского рынка ортопедических протезов в 2024 году оценивался в 2,35 млн долларов США , а к 2032 году , как ожидается, он достигнет 4,85 млн долларов США при среднегодовом темпе роста 9,50% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью заболеваний опорно-двигательного аппарата, увеличением численности пожилого населения и достижениями в области биомедицинских материалов, что приводит к более широкому использованию ортопедических протезов как в больницах, так и в реабилитационных центрах.

- Кроме того, растущая осведомленность пациентов и медицинских работников об улучшении мобильности, уменьшении боли и повышении качества жизни стимулирует спрос на передовые решения в области протезирования. Эти факторы ускоряют внедрение решений в области ортопедического протезирования, тем самым значительно стимулируя рост отрасли.

Анализ рынка ортопедических протезов в Европе

- Ортопедическое протезирование, включая усовершенствованные эндопротезы суставов, протезы конечностей и сопутствующие вспомогательные устройства, становится все более важным компонентом современного здравоохранения, обеспечивая повышенную мобильность, функциональность и качество жизни для пациентов с ортопедическими заболеваниями.

- Растущий спрос на ортопедические протезы обусловлен, прежде всего, ростом распространенности заболеваний опорно-двигательного аппарата, старением населения, более широким внедрением передовых хирургических процедур и растущей осведомленностью о решениях для реабилитации и мобильности.

- Германия доминировала на европейском рынке ортопедического протезирования, достигнув наибольшей доли выручки в 36,5% в 2024 году благодаря развитой инфраструктуре здравоохранения, широкому внедрению высокоточных протезов и присутствию ведущих производителей медицинского оборудования. Акцент страны на ортопедические исследования, реабилитационные центры и сотрудничество с ведущими новаторами в области протезирования укрепляет её лидерство на региональном рынке.

- Ожидается, что Франция станет самой быстрорастущей страной на европейском рынке ортопедического протезирования в прогнозируемый период, зафиксировав самый высокий среднегодовой темп роста благодаря увеличению инвестиций в модернизацию здравоохранения, расширению доступа к передовым методам протезирования и росту внедрения индивидуальных решений и решений, изготовленных с помощью 3D-печати. Программы повышения осведомленности и государственная поддержка реабилитации дополнительно ускоряют рост.

- Взрослые с ограниченными возможностями доминировали на европейском рынке ортопедических протезов с наибольшей долей выручки в 62,8% в 2024 году, поскольку большинство пользователей протезов в Европе относятся к этой демографической группе.

Объем отчета и сегментация рынка ортопедических протезов

|

Атрибуты |

Ключевые данные о рынке ортопедического протезирования |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции европейского рынка ортопедического протезирования

Расширенная функциональность и инновации, ориентированные на пациента

- Важной и набирающей обороты тенденцией на европейском рынке ортопедического протезирования является растущее внедрение индивидуальных протезных решений с цифровой ассистенцией и встроенными датчиками. Эти инновации значительно повышают комфорт, мобильность и общее качество жизни пациентов.

- Например, современные протезы конечностей и суставные имплантаты, изготовленные на 3D-принтере, позволяют создавать индивидуальные посадки, которые улучшают положение тела, уменьшают дискомфорт и улучшают результаты реабилитации. Аналогичным образом, модульные и регулируемые протезные системы позволяют пациентам постепенно адаптироваться к новым устройствам в процессе восстановления.

- Инновации в протезных материалах и конструкции повышают долговечность, снижают вес и обеспечивают более естественные движения. Например, в некоторых протезах нижних конечностей используются лёгкие сплавы и современные полимеры для оптимизации энергоэффективности и качества походки. Кроме того, встроенные датчики и управляемые микропроцессором суставы в современных протезах повышают функциональность для пациентов со сложными требованиями к мобильности.

- Интеграция этих передовых протезных систем с цифровыми реабилитационными платформами позволяет медицинским работникам удалённо отслеживать состояние пациентов, корректировать настройки устройств по мере необходимости и предоставлять персонализированные планы лечения. Это способствует улучшению результатов восстановления и большей независимости пациентов.

- Эта тенденция к более интеллектуальным, эргономичным и ориентированным на пациента решениям в области протезирования коренным образом меняет ожидания от ортопедической помощи. В связи с этим такие компании, как Ottobock и Össur, разрабатывают протезы нового поколения с модульной конструкцией, расширенными возможностями движения и адаптивными функциями, адаптированными к индивидуальным потребностям пациента.

- Спрос на передовые протезные решения, которые улучшают функциональность, комфорт и долгосрочные результаты для пациентов, стремительно растет в больницах, реабилитационных центрах и специализированных ортопедических клиниках, поскольку поставщики медицинских услуг все больше внимания уделяют пациентоориентированному уходу и инновационным технологиям реабилитации.

Динамика рынка ортопедических протезов в Европе

Водитель

Растущая потребность в связи с ростом осведомленности и технологическим прогрессом

- Растущая распространенность нарушений мобильности и физических ограничений среди детей и взрослых в сочетании с быстрым развитием технологий протезирования является важным фактором повышенного спроса на ортопедические протезы.

- Например, в марте 2024 года компания Ottobock представила миоэлектрический протез нового поколения с улучшенным контролем и комфортом, призванный улучшить мобильность и независимость пользователей. Ожидается, что такие стратегии ключевых компаний будут способствовать росту отрасли ортопедического протезирования в прогнозируемый период.

- По мере того, как пациенты все больше узнают о преимуществах современных протезных решений, включая персонализированные и легкие устройства, растет спрос на протезы, обеспечивающие лучшую функциональность, комфорт и эстетику по сравнению с традиционными вариантами.

- Более того, интеграция цифровых технологий, таких как 3D-печать, датчики и управление движением на основе искусственного интеллекта, делает протезы более адаптивными и удобными для пользователя, позволяя легко настраивать их под индивидуальные потребности.

- Удобство модульных компонентов, простота регулировки и улучшенные биомеханические характеристики являются ключевыми факторами, способствующими внедрению ортопедических протезов в больницах, реабилитационных центрах и учреждениях по уходу на дому. Тенденция к пациентоориентированному подходу и растущая доступность недорогих, но современных вариантов протезирования дополнительно способствуют росту рынка.

Сдержанность/Вызов

Высокие затраты и ограниченная осведомленность в некоторых регионах

- Относительно высокая стоимость современных ортопедических протезов по сравнению с традиционными устройствами является существенным препятствием для их внедрения, особенно в развивающихся странах и среди пациентов, чувствительных к цене. Премиальные функции, такие как миоэлектрическое управление, индивидуальная 3D-печать и интеграция датчиков, часто имеют более высокую стоимость, что ограничивает доступность.

- Кроме того, низкая осведомлённость пациентов и лиц, осуществляющих уход, о преимуществах современных протезов, а также нехватка квалифицированных медицинских специалистов в некоторых регионах ограничивают их широкое внедрение. Многие пациенты продолжают полагаться на традиционные или менее современные устройства из-за отсутствия информации или рекомендаций.

- Чтобы преодолеть эти проблемы, компаниям и заинтересованным сторонам необходимо сосредоточиться на экономически эффективных методах производства, расширить страховое покрытие и внедрить образовательные программы, повышающие осведомленность о передовых технологиях протезирования.

- Содействие обучению медицинских работников и специалистов по реабилитации также имеет важное значение для обеспечения правильной установки, использования и обслуживания протезных устройств, тем самым повышая доверие и принятие их конечными пользователями.

- Учет этих факторов имеет решающее значение для устойчивого роста и более широкого проникновения на рынок ортопедического протезирования как в развитых, так и в развивающихся регионах.

Объем европейского рынка ортопедического протезирования

Рынок ортопедических протезов сегментирован по типу продукта, технологии, области применения и конечному пользователю.

- По типу продукта

На основе типа продукта рынок ортопедического протезирования сегментируется на ортезы позвоночника, гильзы, модульные компоненты, вкладыши, корсеты, протезы нижних конечностей и протезы верхних конечностей. Сегмент протезирования нижних конечностей доминировал на европейском рынке в 2024 году, захватив наибольшую долю выручки в 41,5%. Доминирование объясняется высокой распространенностью ампутаций нижних конечностей, вызванных травмами, диабетом и сосудистыми заболеваниями в регионе. Усовершенствованные конструкции протезов с легкими материалами и улучшенной механикой походки еще больше подстегнули спрос. Больницы и специализированные клиники предпочитают устройства для нижних конечностей из-за их важнейшей роли в восстановлении мобильности и независимости взрослых пациентов. Кроме того, все более широкое внедрение модульных систем и настраиваемых конструкций гильз повышает комфорт пациентов и результаты реабилитации. Доступность программ поддерживающей реабилитации и страхового покрытия в таких странах, как Германия и Франция, также способствует широкому внедрению протезирования нижних конечностей.

Ожидается, что сегмент модульных компонентов будет демонстрировать самый быстрый среднегодовой темп роста в 9,4% в период с 2025 по 2032 год. Рост обусловлен растущим спросом на высоконастраиваемые протезные решения, которые можно адаптировать к меняющимся потребностям пациентов. Модульные системы позволяют врачам заменять такие детали, как пилоны, соединители и стопы, обеспечивая гибкость и снижая затраты на замену. Достижения в области облегченных материалов, включая углеродное волокно и высокопрочные сплавы, делают модульное протезирование более эффективным и комфортным. Ориентированные на пациента подходы к реабилитации также способствуют развитию модульных решений, поскольку они способствуют постепенному улучшению процесса восстановления. Тенденция к комбинированию модульных компонентов с усовершенствованными вкладышами и гильзами для улучшения биомеханических характеристик еще больше ускоряет их внедрение на рынке.

- По технологии

На основе технологии рынок ортопедических протезов сегментируется на ручные протезы, гибридные ортопедические протезы, протезы с электроприводом и традиционные. На ручные протезы пришлась наибольшая доля выручки рынка в 47,2% в 2024 году благодаря их простоте, доступности и надежности для ежедневного использования. Эти устройства по-прежнему пользуются большим спросом в реабилитационных центрах и клиниках, где решающее значение имеют долговечность и простота обслуживания. Ручные протезы обеспечивают необходимую поддержку мобильности, требуя при этом минимальных технических знаний для эксплуатации, что делает их подходящими как для детей, так и для взрослых. Их экономическая эффективность также обеспечивает доступность как в государственных, так и в частных медицинских учреждениях по всей Европе. Постоянное совершенствование легких материалов и эргономичного дизайна повысило приверженность пациентов и комфорт. Более того, хорошо налаженные дистрибьюторские сети на ключевых рынках, таких как Германия и Великобритания, еще больше способствуют внедрению ручных протезов.

Ожидается, что электропротезирование будет демонстрировать самый быстрый среднегодовой темп роста в 10,1% в период с 2025 по 2032 год. Рост спроса на высокопроизводительные протезы, имитирующие естественные движения, является движущей силой роста. Интеграция с сенсорными системами обеспечивает управление и адаптивность в режиме реального времени, повышая мобильность и качество жизни. Рост инвестиций в исследования и разработки ведущих европейских производителей протезов способствует повышению энергоэффективности, срока службы аккумуляторов и улучшению артикуляции суставов. Растущая осведомленность пациентов и медицинских работников о преимуществах электропротезирования, особенно для верхних конечностей, ускоряет его внедрение. Поддержка систем возмещения расходов в Западной Европе также способствует более широкому доступу к электропротезам.

- По применению

На основе сферы применения рынок ортопедического протезирования сегментируется на детей-инвалидов и взрослых-инвалидов. Взрослые-инвалиды обеспечили наибольшую долю выручки в 62,8% в 2024 году, поскольку большинство пользователей протезов в Европе относятся к этой демографической группе. Такие причины, как травмы, сосудистые заболевания, ампутации, связанные с диабетом, и возрастные состояния, вносят значительный вклад в рыночный спрос. Взрослым пациентам, как правило, требуются прочные, функциональные и высокопроизводительные протезные решения, что стимулирует внедрение как модульных, так и электрических протезов. Реабилитационные центры и ортопедические клиники уделяют большое внимание протезированию взрослых в связи с критической необходимостью восстановления мобильности и независимости. Индивидуализация вкладышей, гильз и модульных компонентов широко применяется для обеспечения надлежащей посадки и долгосрочного комфорта. Программы обучения пациентов и физиотерапии также способствуют улучшению результатов, укрепляя доминирующее положение этого сегмента.

Ожидается, что сегмент детей с ограниченными возможностями продемонстрирует самый быстрый среднегодовой темп роста в 8,9% в период с 2025 по 2032 год, что обусловлено ростом осведомленности о раннем вмешательстве и детской реабилитации. Технологические достижения в области регулируемых и подстраиваемых под рост протезов позволяют детям использовать устройства дольше по мере их роста. Детские протезы все чаще изготавливаются из легких материалов и эргономичных гнезд для повышения комфорта и мобильности. Растущее внимание к инклюзивному образованию и участию детей с ограниченными возможностями в спорте повышает спрос на функциональные и адаптивные устройства. Государственные инициативы и программы НПО в Европе по поддержке детей с ограниченными возможностями также способствуют расширению рынка.

- Конечным пользователем

На основе конечного пользователя рынок ортопедического протезирования сегментируется на травматологические центры, реабилитационные центры, протезные клиники, амбулаторные центры, ортопедические клиники, больницы и других конечных пользователей. Больницы заняли наибольшую долю рынка в 38,9% в 2024 году, что обусловлено их всесторонними возможностями предоставления хирургической, реабилитационной и долгосрочной протезной помощи. Больницы предлагают интегрированные услуги, включая хирургические вмешательства, послеоперационную реабилитацию и установку устройств, что гарантирует высокое качество результатов. Они предпочтительны как для взрослых, так и для детей из-за наличия специализированного персонала и многопрофильных бригад по уходу. Передовые протезы и модульные компоненты все чаще используются в больницах для оптимизации мобильности и комфорта пациентов. Сети больниц в Германии, Франции и Великобритании также пользуются преимуществами надежного страхового покрытия и политики возмещения расходов, что способствует широкому внедрению.

Ожидается, что клиники протезирования продемонстрируют самый быстрый среднегодовой темп роста – 9,7% в период с 2025 по 2032 год. Эти клиники специализируются на предоставлении индивидуальных протезных решений, обеспечивающих персонализированную примерку, регулярную регулировку и последующее наблюдение. Растущая тенденция к амбулаторной реабилитации и моделям ухода, ориентированным на пациента, стимулирует рост в этом сегменте. Клиники часто предлагают передовые технологии, такие как модульные системы, устройства с электроприводом и специализированные лайнеры, адаптированные к потребностям пациента. Партнерство с производителями для прямой дистрибуции компонентов протезирования повышает эффективность и снижает затраты. Особое внимание к удовлетворенности пациентов и функциональным результатам делает клиники протезирования быстрорастущим сегментом конечных пользователей в Европе.

Региональный анализ европейского рынка ортопедических протезов

- Ожидается, что рынок ортопедических протезов в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода.

- В связи с растущей распространенностью нарушений мобильности, растущим внедрением передовых протезных технологий и растущим спросом на индивидуальные решения для пациентов

- В регионе наблюдается значительный рост числа больниц, реабилитационных центров и амбулаторных учреждений, а современные протезы все чаще включаются в планы лечения.

Обзор рынка ортопедического протезирования в Германии

Ожидается, что рынок ортопедического протезирования в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать развитая инфраструктура здравоохранения страны, активное внедрение высокоточных протезных изделий и присутствие ведущих производителей медицинских изделий. Германия доминировала на европейском рынке ортопедического протезирования с наибольшей долей выручки в 36,5% в 2024 году, чему способствовали ее развитая инфраструктура здравоохранения, активное внедрение высокоточных протезных изделий и присутствие ведущих производителей медицинских изделий. Акцент страны на ортопедических исследованиях, реабилитационных центрах и сотрудничестве с ключевыми новаторами в области протезирования укрепляет ее лидерство на региональном рынке. Высокое внедрение цифровых технологий, таких как 3D-печать, миоэлектрическое управление и модульные протезные компоненты, в сочетании с хорошо зарекомендовавшими себя реабилитационными центрами еще больше укрепляет позиции Германии как регионального лидера в области ортопедического протезирования.

Обзор рынка ортопедического протезирования во Франции

Ожидается, что рынок ортопедического протезирования во Франции станет самым быстрорастущим в Европе в течение прогнозируемого периода, показав самый высокий среднегодовой темп роста. Ожидается, что Франция добьётся быстрого роста благодаря увеличению инвестиций в модернизацию здравоохранения, расширению доступа к передовым методам протезирования и всё более широкому внедрению индивидуальных и 3D-печатных протезов. Программы повышения осведомленности и государственная поддержка реабилитации дополнительно ускоряют рост. Рынок также обусловлен растущим спросом пациентов на персонализированные протезы, технологическими инновациями и улучшением доступа к ортопедической помощи как в городских, так и в сельских районах.

Доля европейского рынка ортопедических протезов

В отрасли ортопедического протезирования лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- Оттобок (Германия)

- Johnsons and Johnsons и ее филиалы (США)

- Smith + Nephew (Великобритания)

- Страйкер (США)

- Zimmer Biomet (США)

- Össur (Исландия)

- UNYQ (США)

- Blatchford Limited (Великобритания)

- Протеор (Франция)

- Штрайфенедер (Германия)

- WillowWood Global LLC (США)

Последние разработки на европейском рынке ортопедического протезирования

- В августе 2025 года компания Ottobock, ведущий немецкий производитель протезов, объявила о планах первичного публичного размещения акций (IPO) на немецкой фондовой бирже, ориентируясь на оценку, превышающую 6 млрд евро. Компания намерена привлечь средства для погашения кредита в размере 1,1 млрд евро и поддержки будущего развития передовых технологий протезирования.

- В июне 2025 года сообщалось, что Ottobock планирует продать своё подразделение, занимающееся разработкой средств мобильности, в рамках подготовки к предстоящему IPO. Goldman Sachs консультирует этот процесс, а показатель EBITDA подразделения составил от 8 до 10 миллионов евро за 2024 год. Ожидается, что продажа будет завершена до IPO, что позволит Ottobock сосредоточиться на своём основном бизнесе — протезировании.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.