Europe Orthopedic Soft Tissue Repair Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.33 Billion

USD

4.24 Billion

2025

2033

USD

2.33 Billion

USD

4.24 Billion

2025

2033

| 2026 –2033 | |

| USD 2.33 Billion | |

| USD 4.24 Billion | |

| % | |

|

Сегментация европейского рынка ортопедической хирургии мягких тканей по видам продукции (фиксирующие устройства, тканевые заплатки и лапароскопические инструменты), процедурам (восстановление передней крестообразной связки, восстановление вращательной манжеты плеча, вагинальный пролапс, латеральный эпикондилит, ахиллово сухожилие, ягодичное сухожилие, тенодез бицепса, артроскопия тазобедренного сустава, восстановление крестообразной связки и пролапс тазовых органов), локализации травмы (колено, плечо, бедро и другие), конечному использованию (больницы, ортопедические клиники, амбулаторные центры и другие) — тенденции отрасли и прогноз до 2033 года.

Размер европейского рынка ортопедической реконструкции мягких тканей

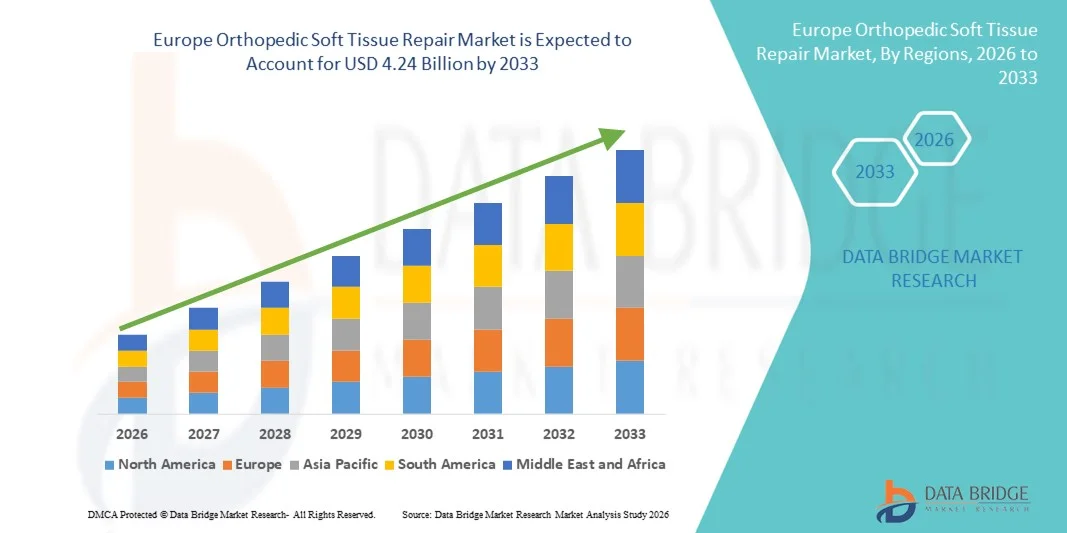

- Объем европейского рынка ортопедической хирургии мягких тканей в 2025 году оценивался в 2,33 млрд долларов США и, как ожидается, достигнет 4,24 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 7,8% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением числа спортивных травм, заболеваний опорно-двигательного аппарата и возрастных дегенеративных состояний, что приводит к увеличению количества операций по восстановлению связок, сухожилий и хрящей в регионе.

- Кроме того, достижения в области малоинвазивных хирургических методов, растущее внедрение биоразлагаемых имплантатов и шовных якорей, а также увеличение инвестиций в здравоохранение делают решения по восстановлению мягких тканей в ортопедии ключевым компонентом современного ортопедического лечения, что значительно стимулирует рост рынка.

Анализ европейского рынка ортопедической реконструкции мягких тканей

- В современной ортопедической практике в больницах и специализированных клиниках все большее значение приобретают решения для восстановления мягких тканей, включая фиксирующие устройства, тканевые заплатки и лапароскопические инструменты, поскольку они помогают восстанавливать поврежденные связки, сухожилия и другие мягкие ткани, улучшая подвижность пациентов и способствуя более быстрому выздоровлению после травм или дегенеративных заболеваний.

- Растущий спрос на ортопедические операции по восстановлению мягких тканей в первую очередь обусловлен увеличением числа спортивных травм, ростом заболеваемости опорно-двигательными расстройствами и старением населения Европы, которое более подвержено дегенерации сухожилий и связок.

- Германия доминировала на европейском рынке ортопедической хирургии мягких тканей, занимая наибольшую долю выручки в 28,4% в 2025 году. Этому способствовали развитая инфраструктура здравоохранения, большой объем ортопедических операций и операций по лечению спортивных травм, а также сильное присутствие ведущих производителей медицинского оборудования. Рост рынка в стране обеспечивался за счет все более широкого внедрения малоинвазивных хирургических методов и специализированных ортопедических центров.

- Ожидается, что в прогнозируемый период Франция станет самой быстрорастущей страной на европейском рынке ортопедической хирургии мягких тканей, чему способствуют увеличение инвестиций в здравоохранение, рост популярности спорта и растущий спрос на передовые ортопедические хирургические процедуры.

- Сегмент фиксирующих устройств доминировал на рынке ортопедической хирургии мягких тканей, занимая 46,7% рынка в 2025 году, благодаря их широкому применению в таких процедурах, как реконструкция передней крестообразной связки, восстановление вращательной манжеты плеча и другие операции по восстановлению связок и сухожилий, требующие надежных и прочных механизмов фиксации тканей.

Обзор отчета и сегментация европейского рынка ортопедической хирургии мягких тканей

|

Атрибуты |

Ключевые тенденции рынка ортопедической реконструкции мягких тканей в Европе. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции европейского рынка ортопедической реконструкции мягких тканей

Растущее внедрение малоинвазивных ортопедических процедур

- Значительной и быстро развивающейся тенденцией на европейском рынке ортопедической хирургии мягких тканей является растущее внедрение малоинвазивных хирургических процедур для лечения травм связок, сухожилий и хрящей. Эти передовые методы значительно повышают точность хирургических вмешательств и сокращают время восстановления пациентов.

- Например, артроскопические процедуры по восстановлению передней крестообразной связки и вращательной манжеты плеча широко применяются в европейских больницах и ортопедических клиниках, позволяя хирургам восстанавливать поврежденные ткани через небольшие разрезы с улучшенной визуализацией и меньшей травматизацией окружающих структур.

- Технологические достижения в области фиксирующих устройств и лапароскопических инструментов позволяют хирургам выполнять сложные ортопедические операции с большей эффективностью и надежностью. Например, современные системы фиксации разработаны для обеспечения надежной стабилизации тканей при минимизации хирургических осложнений и улучшении послеоперационных результатов.

- Растущая интеграция передовых хирургических инструментов и цифровых систем визуализации в ортопедических операционных также повышает точность процедур и улучшает ведение пациентов. Благодаря этим технологиям медицинские работники могут проводить детальную оценку состояния суставов и оптимизировать стратегии лечения травм колена, плеча и бедра.

- Переход к малоинвазивным методам лечения в ортопедии меняет клиническую практику по всей Европе, особенно в специализированных ортопедических центрах и учреждениях спортивной медицины. Вследствие этого компании-производители медицинских изделий разрабатывают инновационные технологии восстановления мягких тканей, которые улучшают результаты хирургических вмешательств и показатели восстановления пациентов.

- Спрос на передовые решения в области восстановления мягких тканей в ортопедии неуклонно растет как в больницах, так и в амбулаторных центрах, поскольку медицинские учреждения все чаще отдают приоритет более быстрому выздоровлению, сокращению сроков пребывания в больнице и повышению удовлетворенности пациентов после ортопедических операций.

- Кроме того, расширение сети специализированных ортопедических клиник и центров спортивной медицины по всей Европе улучшает доступ пациентов к передовым методам восстановления мягких тканей, что еще больше способствует распространению современных подходов к ортопедическому лечению.

Динамика рынка ортопедической реконструкции мягких тканей в Европе

Водитель

Рост числа спортивных травм и заболеваний опорно-двигательного аппарата в Европе.

- Растущая частота спортивных травм и заболеваний опорно-двигательного аппарата среди населения Европы является существенным фактором, обуславливающим растущий спрос на ортопедические процедуры по восстановлению мягких тканей.

- Например, в сентябре 2023 года Европейское общество спортивной травматологии, хирургии коленного сустава и артроскопии обратило внимание на растущее число травм передней крестообразной связки и вращательной манжеты плеча в Европе, подчеркнув необходимость применения передовых ортопедических технологий восстановления и специализированных методов лечения.

- По мере роста числа любителей и профессионалов в спорте, в регионе также увеличивается количество разрывов связок, сухожилий и травм суставов, требующих хирургического вмешательства.

- Кроме того, растущее число пожилых людей в Европе способствует распространению дегенеративных заболеваний сухожилий и связок, которые часто требуют хирургического вмешательства для восстановления стабильности и подвижности суставов.

- Наличие развитой инфраструктуры здравоохранения, квалифицированных ортопедических хирургов и специализированных лечебных центров по всей Европе способствует внедрению инновационных технологий восстановления мягких тканей в ортопедии. Растущее внимание к ранней диагностике и эффективному лечению заболеваний опорно-двигательного аппарата еще больше способствует увеличению спроса на эти процедуры.

- Повышение осведомленности о программах лечения и реабилитации спортивных травм также побуждает пациентов обращаться за ортопедической помощью на ранних стадиях, что, в свою очередь, увеличивает количество операций по восстановлению мягких тканей, проводимых в больницах и ортопедических клиниках.

- Кроме того, правительственные инициативы по популяризации физической активности и занятий спортом в европейских странах косвенно способствуют росту спроса на ортопедические методы лечения, включая процедуры по восстановлению связок и сухожилий.

Сдержанность/Вызов

Высокая стоимость процедуры и сложные хирургические требования.

- Высокая стоимость ортопедических операций по восстановлению мягких тканей и современных хирургических инструментов представляет собой серьезную проблему для более широкого внедрения этих методов лечения в Европе. Эти процедуры часто требуют специализированного хирургического оборудования и квалифицированных специалистов-ортопедов.

- Например, современные фиксирующие устройства и лапароскопические инструменты, используемые при операциях по восстановлению связок и сухожилий, часто стоят дорого, что увеличивает общую стоимость лечения для систем здравоохранения и пациентов.

- Решение проблем, связанных с затратами, за счет технологических инноваций и улучшения политики возмещения расходов на здравоохранение имеет решающее значение для расширения доступа пациентов к ортопедическим процедурам по восстановлению мягких тканей. Производители медицинских изделий сосредоточены на разработке экономически эффективных продуктов, обеспечивающих надежную фиксацию и клиническую эффективность.

- Кроме того, сложность некоторых ортопедических процедур, таких как реконструкция передней крестообразной связки и артроскопия тазобедренного сустава, требует от хирургов специальной подготовки и опыта, что может ограничивать доступность этих процедур в небольших медицинских учреждениях.

- Несмотря на постоянное совершенствование инфраструктуры ортопедической помощи в Европе, между развитыми и развивающимися рынками здравоохранения по-прежнему существуют различия в доступе к передовым хирургическим методам лечения.

- Ограниченное возмещение расходов на некоторые сложные ортопедические процедуры в ряде европейских стран может еще больше ограничить доступ пациентов к современным методам восстановления мягких тканей.

- Кроме того, риск послеоперационных осложнений и необходимость длительной реабилитации после некоторых процедур по восстановлению мягких тканей могут отпугивать пациентов от выбора хирургического лечения.

- Преодоление этих трудностей за счет улучшения программ хирургической подготовки, внедрения экономически эффективных медицинских технологий и расширения охвата медицинским обслуживанием будет иметь решающее значение для обеспечения долгосрочного роста европейского рынка ортопедической хирургии мягких тканей.

Обзор рынка ортопедической хирургии мягких тканей в Европе

Рынок сегментирован по типу продукции, процедурам, месту травмы и конечному применению.

- По продукту

В зависимости от типа продукции, европейский рынок ортопедической хирургии мягких тканей сегментирован на фиксирующие устройства, тканевые заплатки и лапароскопические инструменты. Сегмент фиксирующих устройств доминировал на рынке, занимая наибольшую долю выручки в 46,7% в 2025 году, благодаря широкому применению в операциях по восстановлению связок и сухожилий, таких как реконструкция передней крестообразной связки и восстановление вращательной манжеты плеча. Эти устройства играют решающую роль в стабилизации мягких тканей и их фиксации к кости во время хирургических вмешательств. Высокая надежность, надежная фиксация и совместимость с малоинвазивными методиками делают фиксирующие устройства предпочтительным выбором среди ортопедических хирургов. Кроме того, непрерывные технологические достижения в области биоразлагаемых анкеров, винтов и шовного материала улучшают результаты операций и восстановление пациентов. Растущее число спортивных травм и ортопедических операций в Европе еще больше усиливает спрос на фиксирующие устройства.

Ожидается, что сегмент тканевых заплаток продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему будет способствовать растущее использование биологических и синтетических заплаток для укрепления мягких тканей при восстановлении. Тканевые заплатки способствуют заживлению, обеспечивая структурную поддержку и стимулируя регенерацию тканей. Эти продукты все чаще используются в сложных операциях по восстановлению сухожилий и связок, где требуется дополнительное укрепление. Растущее внимание к регенеративной медицине и биоматериалам в ортопедическом лечении ускоряет разработку передовых тканевых заплаток. Кроме того, ожидается, что увеличение числа клинических исследований и инноваций в области биологических имплантатов будет способствовать внедрению тканевых заплаток в больницах и ортопедических клиниках Европы.

- В соответствии с процедурами

В зависимости от выполняемых процедур, европейский рынок ортопедической хирургии мягких тканей сегментирован на следующие виды операций: восстановление передней крестообразной связки, восстановление вращательной манжеты плеча, вагинальный пролапс, латеральный эпикондилит, ахиллово сухожилие, ягодичное сухожилие, тенодез бицепса, артроскопия тазобедренного сустава, восстановление крестообразных связок и пролапс тазовых органов. Сегмент восстановления передней крестообразной связки доминировал на рынке, занимая наибольшую долю выручки в 2025 году, главным образом из-за высокой частоты травм передней крестообразной связки среди спортсменов и физически активных людей. Реконструкция передней крестообразной связки является одной из наиболее часто выполняемых ортопедических процедур в Европе, особенно в центрах спортивной медицины. Рост участия в спортивных мероприятиях и увеличение числа травм колена значительно способствуют росту спроса на операции по восстановлению передней крестообразной связки. Кроме того, достижения в артроскопических хирургических методах и фиксирующих устройствах повысили точность хирургического вмешательства и результаты восстановления пациентов. Все эти факторы в совокупности поддерживают сильное доминирование сегмента операций на передней крестообразной связке.

Ожидается, что сегмент операций по восстановлению вращательной манжеты плеча продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, что обусловлено растущей распространенностью травм плеча и дегенеративных заболеваний сухожилий среди стареющего населения. Травмы вращательной манжеты плеча распространены как среди спортсменов, так и среди пожилых людей, и часто требуют хирургического вмешательства для восстановления подвижности и силы плеча. Внедрение малоинвазивных артроскопических процедур еще больше ускоряет спрос на операции по восстановлению вращательной манжеты плеча. Кроме того, достижения в области хирургических имплантатов и технологий фиксации повышают эффективность этих процедур. Растущая осведомленность о ранней диагностике и лечении заболеваний плеча также способствует быстрому росту этого сегмента.

- По месту травмы

В зависимости от локализации травмы европейский рынок ортопедической хирургии мягких тканей сегментируется на коленный, плечевой, тазобедренный и другие. Сегмент коленного сустава доминировал на рынке, занимая наибольшую долю выручки в 2025 году, в основном из-за высокой распространенности травм связок коленного сустава, особенно разрывов передней крестообразной связки и мениска. Травмы коленного сустава распространены среди спортсменов, активных людей и пожилых людей, страдающих дегенеративными заболеваниями суставов. Увеличение числа спортивных травм и несчастных случаев значительно способствует росту спроса на процедуры по восстановлению мягких тканей коленного сустава. Кроме того, доступность передовых артроскопических хирургических методов и специализированных ортопедических центров по всей Европе поддерживает рост этого сегмента. Постоянные инновации в имплантатах и системах фиксации коленного сустава еще больше укрепляют доминирование этого сегмента.

Ожидается, что сегмент плечевых суставов продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, обусловленный увеличением числа травм вращательной манжеты плеча и других заболеваний плечевого сустава. Травмы плеча становятся все более распространенными из-за повторяющихся нагрузок, занятий спортом и возрастной дегенерации сухожилий. Растущее внедрение малоинвазивных артроскопических операций для восстановления плечевого сустава значительно способствует расширению этого сегмента. Кроме того, повышение осведомленности о раннем лечении и улучшении результатов реабилитации побуждает пациентов к хирургическому вмешательству. Разработка передовых фиксирующих устройств и хирургических методов для восстановления плечевого сустава также поддерживает быстрый рост этого сегмента.

- По конечному использованию

В зависимости от конечного использования, европейский рынок ортопедической хирургии мягких тканей сегментирован на больницы, ортопедические клиники, амбулаторные центры и другие учреждения. Сегмент больниц доминировал на рынке, занимая наибольшую долю выручки в 2025 году, главным образом благодаря наличию развитой хирургической инфраструктуры и специализированных ортопедических отделений. Больницы проводят большое количество ортопедических операций, включая сложные процедуры по восстановлению связок и сухожилий. Наличие квалифицированных ортопедических хирургов, передовых технологий визуализации и комплексных учреждений послеоперационного ухода еще больше укрепляет роль больниц в сфере ортопедического лечения. Кроме того, больницы часто выбирают для сложных и высокорискованных процедур, требующих междисциплинарной медицинской поддержки. Все эти факторы в совокупности способствуют доминированию сегмента больниц на европейском рынке ортопедической хирургии мягких тканей.

Ожидается, что сегмент амбулаторных центров продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, что обусловлено растущей популярностью амбулаторных хирургических процедур и экономически эффективными вариантами лечения. Амбулаторные центры предоставляют специализированные ортопедические процедуры с более коротким сроком пребывания в стационаре и более быстрым выздоровлением пациентов. Растущее внедрение малоинвазивных хирургических методов позволило проводить многие операции по восстановлению мягких тканей в амбулаторных условиях. Кроме того, амбулаторные центры предлагают снижение затрат на здравоохранение и повышение операционной эффективности по сравнению с традиционными больницами. Ожидается, что растущий спрос на удобные и эффективные ортопедические услуги значительно подстегнет рост этого сегмента.

Региональный анализ рынка ортопедической реконструкции мягких тканей в Европе

- Германия доминировала на европейском рынке ортопедической хирургии мягких тканей, занимая наибольшую долю выручки в 28,4% в 2025 году. Этому способствовали развитая инфраструктура здравоохранения, большой объем ортопедических операций и операций по лечению спортивных травм, а также сильное присутствие ведущих производителей медицинского оборудования.

- В сфере здравоохранения страны особое внимание уделяется передовым хирургическим технологиям, малоинвазивным ортопедическим процедурам и улучшению результатов лечения пациентов при восстановлении связок и сухожилий.

- Широкое распространение этой методики дополнительно поддерживается наличием хорошо развитых больниц и ортопедических клиник, растущим старением населения, подверженного заболеваниям опорно-двигательного аппарата, и увеличением участия в спортивных мероприятиях, что делает ортопедические процедуры по восстановлению мягких тканей неотъемлемой частью современной ортопедической помощи в стране.

Анализ рынка ортопедической хирургии мягких тканей в Германии

Немецкий рынок ортопедической реабилитации мягких тканей занял наибольшую долю выручки в Европе в 2025 году – 28,4%, чему способствовали большой объем ортопедических операций и развитая инфраструктура здравоохранения. Медицинские учреждения страны все больше сосредотачиваются на улучшении результатов лечения пациентов с помощью малоинвазивных ортопедических процедур и передовых технологий фиксации. Рост числа спортивных травм и заболеваний опорно-двигательного аппарата побуждает больницы и ортопедические клиники внедрять инновационные решения для реабилитации мягких тканей. Кроме того, наличие хорошо зарекомендовавших себя производителей медицинского оборудования и специализированных ортопедических центров вносит значительный вклад в расширение рынка.

Анализ рынка ортопедической хирургии и восстановления мягких тканей в Великобритании

Ожидается, что рынок ортопедической хирургии мягких тканей в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют рост участия в спорте и увеличение числа травм сухожилий и связок. Кроме того, пристальное внимание к ранней диагностике и эффективному лечению заболеваний опорно-двигательного аппарата побуждает медицинских работников внедрять передовые хирургические методы. Развитая инфраструктура здравоохранения страны и растущие инвестиции в ортопедические исследования также, как ожидается, будут стимулировать рост рынка. Более того, растущее внедрение малоинвазивных хирургических методов в больницах и специализированных ортопедических клиниках способствует расширению рынка.

Анализ рынка ортопедической хирургии и восстановления мягких тканей во Франции

Ожидается, что рынок ортопедической реабилитации мягких тканей во Франции будет расти значительными темпами в течение прогнозируемого периода, чему способствуют увеличение инвестиций в здравоохранение и растущий спрос на передовые решения в области ортопедического лечения. Расширяющаяся сеть больниц и ортопедических клиник в стране способствует внедрению инновационных хирургических технологий. Повышение осведомленности о лечении и реабилитации спортивных травм также способствует увеличению числа ортопедических операций. Кроме того, растущее число пожилых людей, страдающих дегенеративными заболеваниями сухожилий и связок, создает значительные возможности для рынка реабилитации мягких тканей во Франции.

Анализ рынка ортопедической хирургии мягких тканей в Италии

Ожидается, что рынок ортопедической хирургии мягких тканей в Италии будет стабильно расти в течение прогнозируемого периода, чему способствуют растущая распространенность заболеваний опорно-двигательного аппарата и увеличение числа спортивных травм. Система здравоохранения страны сосредоточена на улучшении возможностей ортопедической хирургии и расширении доступа к передовым методам лечения. Больницы и специализированные ортопедические клиники все чаще внедряют малоинвазивные хирургические методы для восстановления связок и сухожилий. Кроме того, ожидается, что рост численности пожилого населения и увеличение спроса на улучшение подвижности и функции суставов будут способствовать расширению рынка ортопедической хирургии мягких тканей в Италии.

Доля рынка ортопедических изделий для восстановления мягких тканей в Европе

В Европе лидирующие позиции в отрасли ортопедической реконструкции мягких тканей занимают компании с многолетней историей, в том числе:

- Arthrex, Inc. (США)

- Smith & Nephew (Великобритания)

- Страйкер (США)

- Zimmer Biomet (США)

- Корпорация CONMED (США)

- Корпорация Integra LifeSciences Holdings (США)

- Medtronic (Ирландия)

- Orthofix Medical Inc. (США)

- RTI Surgical Holdings, Inc. (США)

- LifeNet Health, Inc. (США)

- Parcus Medical, LLC (США)

- Cayenne Medical, Inc. (США)

- B. Braun SE (Германия)

- Tissue Regenix Group plc (Великобритания)

- CO.DON AG (Германия)

- TETEC AG (Германия)

- DJO, LLC (США)

- Корин Группа (Великобритания)

- OSSIO Ltd. (Ирландия)

Какие последние тенденции наблюдаются на европейском рынке ортопедической хирургии мягких тканей?

- В январе 2026 года компания Smith+Nephew объявила о приобретении Integrity Orthopaedics, разработчика передовых технологий восстановления вращательной манжеты плеча, в рамках сделки стоимостью до 450 миллионов долларов США. В результате приобретения система восстановления вращательной манжеты плеча Tendon Seam™ пополнила портфель Smith+Nephew в области спортивной медицины, укрепив ее возможности в области восстановления плечевого сустава и фиксации мягких тканей.

- В июле 2025 года компания Smith+Nephew объявила о расширении линейки анкеров Q-FIX™ All-Suture Anchor за счет выпуска нового бесшовного анкера, разработанного для повышения прочности фиксации при ортопедических операциях по восстановлению мягких тканей. Новая технология анкеров призвана повысить эффективность хирургических вмешательств и снизить количество осложнений во время операций по повторному прикреплению сухожилий и связок.

- В июне 2025 года компания OSSIO выпустила якорный фиксатор OSSIOfiber® 2,5 мм, расширив свой портфель биоинтегративных безметаллических имплантатов, используемых для ортопедической фиксации мягких тканей. Новая система фиксаторов разработана для улучшения результатов хирургических вмешательств, таких как восстановление связок голеностопного сустава и другие операции по фиксации сухожилий. По данным компании, имплантат обеспечивает более высокую прочность на вырыв по сравнению с существующими фиксаторами, помогая хирургам добиться более надежной фиксации во время операций по восстановлению мягких тканей.

- В марте 2025 года компания Johnson & Johnson MedTech представила на конференции Американской академии ортопедических хирургов (AAOS) новые цифровые ортопедические технологии и передовые хирургические решения, включая инновации, направленные на улучшение восстановления мягких тканей и результатов ортопедических операций. Компания особо выделила системы, разработанные для повышения эффективности закрытия ран и оптимизации хирургического процесса при ортопедических операциях.

- В декабре 2024 года компания Atreon Orthopedics объявила о проведении более 10 000 операций с использованием биоразлагаемого имплантата ROTIUM®, предназначенного для восстановления вращательной манжеты плеча. Имплантат представляет собой синтетический нановолоконный каркас, разработанный для поддержки заживления сухожилий к костям и повышения прочности восстановления мягких тканей. Растущее внедрение этой технологии подчеркивает растущее использование регенеративных биоматериалов в ортопедической хирургии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.