Europe Orthopedic Surgical Energy Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

329.59 Million

USD

583.45 Million

2025

2033

USD

329.59 Million

USD

583.45 Million

2025

2033

| 2026 –2033 | |

| USD 329.59 Million | |

| USD 583.45 Million | |

| % | |

|

Европейский рынок ортопедических хирургических энергетических устройств, по продуктам (ручки и аксессуары), технологиям (радиация, радиочастота, ультразвук, микроволновая печь и другие), применению (хип и колено), конечному пользователю (больница и клиника, амбулаторные хирургические центры (АСЦ) и другие), каналу распределения (прямой тендер и сторонние дистрибьюторы) - Отраслевые тенденции и прогноз до 2033 года

Европейские ортопедические хирургические энергетические устройстваОбзор рынка

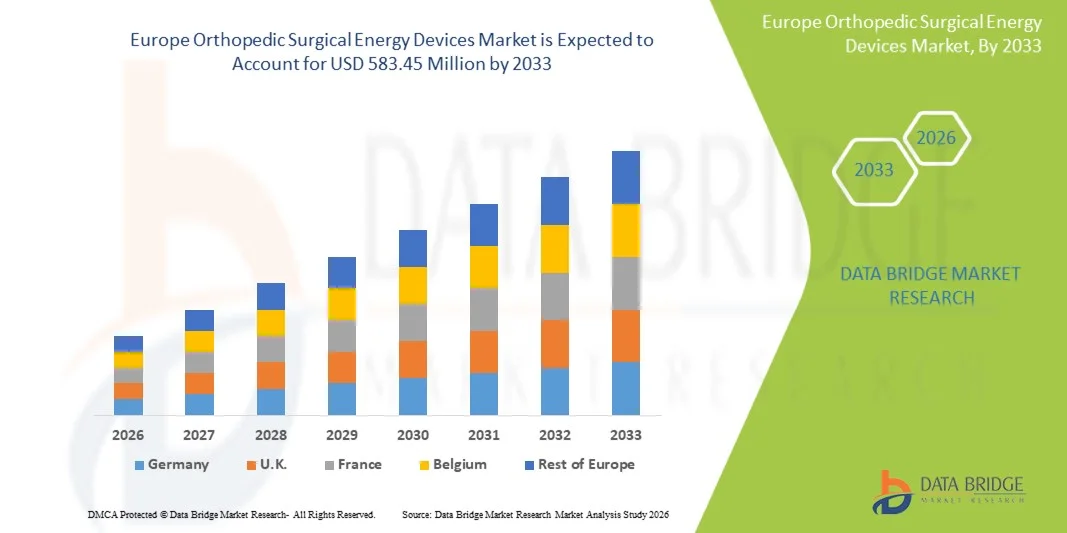

Европейский рынок ортопедических хирургических энергетических устройств был оценен как329,59 млн долларов США в 2025 годуи, по прогнозам, достигнет583,45 млн долларов США к 2033 годуРастущий в aCAGR 7,40% с 2026 по 2033 годНа рынке наблюдается устойчивое расширение, обусловленное ростом распространенности заболеваний опорно-двигательного аппарата, увеличением объема ортопедических хирургических процедур и растущим внедрением передовых хирургических систем на основе энергии в больницах и специализированных клиниках.

Увеличение стареющего населения по всей Европе в сочетании с более высокой заболеваемостью остеопорозом, артритом и травмами, связанными со спортом, значительно повышает спрос на точные и минимально инвазивные хирургические вмешательства. Кроме того, непрерывные технологические достижения в области радиочастотных, ультразвуковых и электрохирургических устройств, а также сильная инфраструктура здравоохранения и благоприятная политика возмещения в нескольких европейских странах ускоряют внедрение ортопедических хирургических энергетических устройств по всему региону.

Ключевые тенденции рынка и перспективы

- Германия доминировала на европейском рынке ортопедических хирургических энергетических устройств с самой большой долей дохода в 29,84% в 2025 году, чему способствовала сильная экосистема ортопедической помощи, высокие объемы хирургических операций и быстрое внедрение передовых минимально инвазивных ортопедических технологий.

- Сегмент Handpieces возглавил рынок с долей 41,56% в 2025 году, что обусловлено их важной ролью в обеспечении точной энергии во время ортопедических операций и их высокой частотой замены в клинических рабочих процессах.

- Франция, как ожидается, будет самой быстрорастущей страной с CAGR 6,9% с 2026 по 2033 год, чему способствуют растущая нагрузка на ортопедические заболевания, инициативы по модернизации здравоохранения и растущее внедрение передовых хирургических энергетических систем.

- Ультразвук является самым быстрорастущим технологическим сегментом, который, по прогнозам, регистрирует CAGR в размере 4%, что отражает растущий спрос на высокоточную резку костей и снижение повреждения коллатеральной ткани во время сложных ортопедических операций.

- Сегмент коленного сустава доминирует в категории приложений с долей дохода 52,37% в 2025 году, во главе с высокой распространенностью остеоартрита, спортивных травм и растущих операций по замене коленного сустава по всей Европе.

- На долю радиочастот приходится 39,12% рынка в 2025 году, что предпочтительнее из-за его широкого применения в диссекции мягких тканей, коагуляции и артроскопических ортопедических процедурах.

- Сегмент аксессуаров является самой быстрорастущей категорией продуктов с CAGR 6,8% с 2026 по 2033 год, что обусловлено растущим внедрением передовых ортопедических энергетических систем и растущим спросом на одноразовые и одноразовые хирургические компоненты.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) 329,59 млн. долларов США

- Ожидаемая рыночная стоимость (2033): $583,45 млн

- Прогноз CAGR (2026–2033): 7,40%

- Страна-лидер в 2025 году: Германия

- Самая быстрорастущая страна: Франция

Сфера охвата и глобальный отчетЕвропейская сегментация ортопедических хирургических энергетических устройств

|

Атрибуты |

Европейские ортопедические хирургические энергетические устройстваОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа |

|

Ключевые игроки рынка |

•Страйкер(США) •Медтроник(Ирландия) •Johnson & Johnson Services, Inc.(США) •Смит и племянник(Великобритания) •Olympus Corporation(Япония) B. Braun SE (Германия) CONMED Corporation (США) Циммер Биомет (США) Бостонская научная корпорация (США) Karl Storz SE & Co. KG (Германия) Erbe Elektromedizin GmbH (Германия) KLS Martin Group (Германия) Aesculap AG (Германия) Applied Medical Resources Corporation (США) Integra LifeSciences Holdings Corporation (США) Richard Wolf GmbH (Германия) Apyx Medical Corporation (США) BOWA-electronic GmbH & Co. KG (Германия) Misonix, Inc. (Bioventus Inc.) (США) De Soutter Medical (Великобритания) |

|

Рыночные возможности |

Рост спроса на минимально инвазивные ортопедические процедуры Расширение внедрения гибридных энергетических платформ, сочетающих радиочастотные и ультразвуковые технологии Расширение амбулаторных хирургических центров (ASC) стимулирует спрос на компактные, экономичные ортопедические хирургические энергетические устройства. |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Европейские тенденции рынка ортопедических хирургических энергетических устройств

Тенденция: повышение уровня минимально инвазивных ортопедических процедур

Больницы и ортопедические хирурги по всей Европе все чаще используют энергетические хирургические устройства для поддержки минимально инвазивных процедур, таких как артроскопия, реконструкция суставов и операции на позвоночнике. Такие технологии, как радиочастотные и ультразвуковые системы, улучшают хирургическую точность, уменьшают повреждение тканей и обеспечивают более быстрое восстановление пациента. Растущий сдвиг в сторону амбулаторных ортопедических вмешательств еще больше ускоряет использование передовых энергетических устройств в операционных, поддерживаемых постоянными улучшениями в хирургической эргономике и эффективности устройства.

Динамика рынка ортопедических хирургических энергетических устройств Европы

Ключевой фактор рынка: растущее бремя мышечно-скелетных заболеваний и хирургический спрос

Растущая распространенность остеоартрита, остеопороза, спортивных травм и возрастных дегенеративных состояний приводит к увеличению объема ортопедических операций по всей Европе. Системы здравоохранения в таких странах, как Германия, Франция и Италия, демонстрируют растущий спрос на процедуры для коленного и тазобедренного суставов, которые в значительной степени полагаются на энергетические хирургические инструменты для точного резки, свертывания и управления тканями. Растущее гериатрическое население и расширение доступа к передовой ортопедической помощи еще больше укрепляют рынок.

Ключевые ограничения / проблемы: высокая стоимость передовых хирургических энергетических систем и ограниченное распределение бюджета

Основным сдерживающим фактором на европейском рынке ортопедических хирургических устройств является высокая стоимость, связанная с передовыми энергетическими платформами, включая ультразвуковые и радиочастотные системы. Эти устройства требуют значительных капиталовложений, регулярного обслуживания и обученного хирургического персонала, что увеличивает общие эксплуатационные расходы для больниц. Бюджетные ограничения в системах общественного здравоохранения и более медленные циклы закупок в небольших больницах ограничивают широкое распространение, особенно в дорогостоящих медицинских учреждениях и новых клинических центрах. Растущая зависимость от технологически продвинутых хирургических систем, таких как интегрированные энергетические платформы, используемые в сложных процедурах совместной реконструкции, подчеркивает растущую финансовую нагрузку на поставщиков медицинских услуг, ограничивая более быстрое внедрение в небольших ортопедических центрах, несмотря на явные клинические преимущества.

Например, в рамках системы закупок Национальной службы здравоохранения Великобритании (NHS Supply Chain) и системы возмещения больниц Германии (G-DRG) часто приоритет отдается системам визуализации, роботизированным хирургическим платформам и инфраструктуре критической помощи, которые могут задерживать циклы замены для хирургических инструментов на основе энергии. Кроме того, повторяющиеся расходы на расходные материалы, такие как одноразовые наручные и электроды, значительно увеличивают процедурные расходы, ограничивая применение в небольших ортопедических клиниках, несмотря на доказанные клинические преимущества.

Ключевые возможности рынка: расширение роботизированных и ИИ-интегрированных ортопедических хирургических систем

Интеграция роботизированной хирургии и хирургического планирования с использованием искусственного интеллекта с ортопедическими энергетическими устройствами открывает значительные возможности для роста в Европе. Эти технологии повышают точность, улучшают хирургические результаты и позволяют принимать решения в режиме реального времени. Развитие гибридных операционных и цифровых хирургических экосистем расширяет возможности для производителей устройств, позволяя повысить эффективность рабочего процесса и поддерживать ортопедические процедуры следующего поколения в больницах и специализированных хирургических центрах.

Европейский рынок ортопедических хирургических энергетических устройств

Европейский рынок ортопедических хирургических энергетических устройств сегментирован на основе продуктов, технологий, приложений, конечных пользователей и каналов распределения.

- По продукту

На основе продукта европейский рынок ортопедических хирургических энергетических устройств сегментирован на наручные часы и аксессуары. Сегмент часов доминировал на рынке с долей 41,56% в 2025 году, благодаря их важной роли в обеспечении точной энергии во время ортопедических операций и их высокой частоте замены в клинических рабочих процессах. Эти компоненты широко используются в радиочастотных и ультразвуковых системах для таких процедур, как артроскопия, восстановление связок и реконструкция суставов. Больницы в Германии, Франции и Италии постоянно полагаются на эти инструменты из-за их совместимости с несколькими энергетическими платформами и их способности обеспечить стерильную, высокоточную хирургическую производительность. Увеличение объемов процедур и растущее предпочтение минимально инвазивных операций еще больше укрепляют доминирование этого сегмента.

Сегмент аксессуаров является самым быстрорастущим сегментом, прогнозируемым для регистрации CAGR в 6,8% с 2026 по 2033 год, что обусловлено растущим внедрением передовых ортопедических энергетических систем и растущим спросом на одноразовые и одноразовые хирургические компоненты. Технологические улучшения в эргономичном дизайне, энергоэффективности и совместимости с интегрированными хирургическими платформами еще больше увеличивают циклы замены. Кроме того, расширение амбулаторных хирургических центров по всей Европе увеличивает спрос на компактные, экономичные вспомогательные системы, которые поддерживают амбулаторные ортопедические процедуры.

- По технологии

На основе технологий рынок сегментирован на излучение, радиочастоту, ультразвук, микроволновку и другие. Сегмент радиочастот доминировал на рынке с долей 39,12% в 2025 году, чему способствовало его широкое применение в диссекции мягких тканей, коагуляции и артроскопических ортопедических процедурах. Он широко используется в европейских больницах для операций на коленях и плечах из-за его точности, снижения теплового распространения и улучшения результатов лечения пациентов. В таких странах, как Германия и Великобритания, стандартизированы радиочастотные системы в ортопедических операционных, особенно для лечения спортивных травм и минимально инвазивных совместных процедур.

Сегмент ультразвука является самой быстрорастущей технологической категорией, прогнозируемой для регистрации CAGR в 7,4% с 2026 по 2033 год, что обусловлено растущим спросом на высокоточную резку костей и снижением повреждения коллатеральной ткани во время сложных ортопедических операций. Ультразвуковые энергетические устройства все чаще используются в процедурах реконструкции позвоночника и суставов, где хирургическая точность имеет решающее значение. Непрерывные технологические достижения, наряду с растущим предпочтением хирургов для минимально инвазивных инструментов, которые повышают скорость восстановления, ускоряют внедрение по всей Европе.

- С помощью приложения

На основе применения рынок сегментирован на процедуры тазобедренного и коленного суставов. Сегмент коленного сустава доминировал на рынке с долей 52,37% в 2025 году, что обусловлено высокой распространенностью остеоартрита, спортивных травм и растущих операций по замене коленного сустава по всей Европе. Такие страны, как Германия, Франция и Италия, сообщают о стабильно высоких объемах общих процедур артропластики коленного сустава, поддерживаемых старением населения и сильной инфраструктурой ортопедической помощи. Энергетические устройства широко используются в артроскопии коленного сустава для реконструкции связок, восстановления хряща и восстановления мениска, что делает этот сегмент крупнейшим источником дохода на рынке.

Сегмент коленного сустава также является самой быстрорастущей категорией применения, согласно прогнозам, с 2026 по 2033 год CAGR составит 6,9%, чему будет способствовать рост заболеваемости дегенеративными заболеваниями суставов и растущее внедрение минимально инвазивных хирургических методов. Технологическая интеграция с роботизированными системами замены коленного сустава улучшает хирургическую точность и результаты. Растущий спрос на амбулаторные процедуры коленного сустава и более быстрое послеоперационное восстановление еще больше ускоряет рост сегмента в европейских системах здравоохранения.

- Конечный пользователь

На базе конечного пользователя рынок сегментирован на больницы и клиники, амбулаторные хирургические центры (АСЦ) и другие. Сегмент больниц и клиник доминировал на рынке с долей 66,45% в 2025 году, чему способствовали высокие объемы хирургических операций, развитая инфраструктура операционных и активное внедрение ортопедических технологий на основе энергии в условиях третичного ухода. Крупные больницы в Германии, Франции и Великобритании служат основными центрами для сложных ортопедических операций, таких как замена тазобедренного и коленного суставов, где передовые энергетические системы обычно используются для точного управления тканями.

Сегмент амбулаторных хирургических центров (ASCs) является самой быстрорастущей категорией конечных пользователей, по прогнозам, с 2026 по 2033 год CAGR составит 7,2%, что обусловлено переходом к амбулаторным ортопедическим процедурам и экономически эффективным моделям оказания медицинской помощи. АСК все чаще используют портативные и компактные энергетические устройства для поддержки операций по разрядке в тот же день, особенно при артроскопии и незначительных совместных вмешательствах. Растущее давление на расходы на здравоохранение, улучшение процедурной безопасности и предпочтение пациентов более короткому пребыванию в больнице ускоряют процесс принятия в Европе.

- Дистрибьюторский канал

На базе канала дистрибуции рынок сегментируется на прямые тендерные и сторонние дистрибьюторы. Сегмент Direct Tender доминировал на рынке с долей 58,73% в 2025 году при поддержке централизованных систем закупок в государственных учреждениях здравоохранения и крупных больничных сетях по всей Европе. Такие страны, как Германия и Франция, в значительной степени полагаются на государственные тендерные процессы для массовых закупок хирургических энергетических устройств, обеспечения эффективности затрат, соблюдения нормативных требований и долгосрочных соглашений с поставщиками.

Сегмент сторонних дистрибьюторов является самым быстрорастущим каналом, который, по прогнозам, зарегистрирует CAGR в 7,0% с 2026 по 2033 год, что обусловлено расширением частного сектора здравоохранения и увеличением проникновения ортопедических устройств в больницах и клиниках среднего размера. Дистрибьюторы играют решающую роль в обслуживании децентрализованных медицинских учреждений, особенно в Южной и Восточной Европе, где прямая инфраструктура закупок менее доминирует. Улучшенные логистические сети, более быстрые возможности доставки и локализованная техническая поддержка еще больше усиливают расширение этого канала по всему региону.

Региональный анализ рынка ортопедических хирургических энергетических устройств Европы

Германия доминировала на европейском рынке ортопедических хирургических энергетических устройств с самой большой долей дохода в 29,84% в 2025 году, чему способствовала сильная экосистема ортопедической помощи, высокие объемы хирургических операций и быстрое внедрение передовых минимально инвазивных ортопедических технологий. Страна извлекает выгоду из хорошо налаженной сети специализированных ортопедических центров, широкого внедрения минимально инвазивных хирургических методов и ранней интеграции передовых хирургических систем на основе энергии в операционных. Растущая заболеваемость остеоартритом и связанными со спортом травмами, наряду с увеличением операций по замене коленного и тазобедренного суставов, продолжает стимулировать спрос на точные хирургические энергетические устройства. Кроме того, мощная поддержка системы здравоохранения Германии и постоянные инвестиции в инновации в области медицинских технологий еще больше укрепляют ее лидирующие позиции на региональном рынке.

Немецкий рынок ортопедических хирургических хирургических энергетических устройств

Рынок ортопедических хирургических устройств в Германии демонстрирует значительный рост благодаря своей высокоразвитой инфраструктуре здравоохранения, высоким объемам ортопедических процедур и наличию специализированных ортопедических центров. Больницы и хирургические клиники в стране широко внедряют передовые энергетические системы для операций на коленях и бедрах, поддерживаемые ранним внедрением технологий и сильным клиническим опытом. Растущая заболеваемость остеоартритом и спортивными травмами в сочетании с растущим спросом на минимально инвазивные процедуры способствуют дальнейшему расширению рынка. Кроме того, сильные механизмы возмещения расходов и постоянные инвестиции в инновации в области медицинского оборудования укрепляют лидерство Германии на региональном рынке.

Французский рынок ортопедических хирургических энергетических устройств

Рынок ортопедических хирургических энергетических устройств во Франции неуклонно расширяется, чему способствует увеличение объемов ортопедических хирургических операций и растущее внедрение передовых минимально инвазивных методов. Хорошо развитая система общественного здравоохранения страны и растущие инвестиции в модернизацию хирургии стимулируют использование радиочастотных и ультразвуковых устройств в ортопедических процедурах. Увеличение распространенности возрастных расстройств суставов и спортивных травм еще больше стимулирует спрос на операции на колене и бедре. Кроме того, продолжающиеся обновления больниц и интеграция передовых хирургических технологий укрепляют рост рынка по всей стране.

Итальянский рынок ортопедических хирургических энергетических устройств

Рынок ортопедических хирургических энергетических устройств в Италии растет из-за растущего спроса на операции по замене суставов и растущего внедрения передовых хирургических технологий как в государственных, так и в частных медицинских учреждениях. В стране наблюдается устойчивый рост ортопедических процедур, особенно замены коленного и тазобедренного суставов, что обусловлено старением населения и ростом заболеваемости опорно-двигательными заболеваниями. Больницы все чаще интегрируют энергетические хирургические инструменты для повышения точности и сокращения времени восстановления. Расширение амбулаторных хирургических услуг и растущие инвестиции в инфраструктуру ортопедической помощи также способствуют росту рынка.

Британские ортопедические хирургические энергетические устройства Market Insight

Британский рынок ортопедических хирургических энергетических устройств переживает устойчивый рост, обусловленный ростом объемов ортопедических процедур и увеличением внедрения минимально инвазивных хирургических методов. Национальная служба здравоохранения (NHS) играет важную роль в принятии передовых хирургических энергетических систем, особенно для процедур артроскопии коленного и тазобедренного суставов. Растущее внимание к сокращению пребывания в больнице и улучшению хирургических результатов ускоряет использование радиочастотных и ультразвуковых устройств. Кроме того, непрерывная технологическая интеграция в операционных и увеличение травм, связанных со спортом, способствуют расширению рынка.

Доля рынка ортопедических хирургических энергетических устройств в Европе

Европейская индустрия ортопедических хирургических энергетических устройств в основном возглавляется хорошо известными компаниями, в том числе:

- Страйкер (США)

- Medtronic (Ирландия)

- Johnson & Johnson Services, Inc. (США)

- Smith & Nephew (Великобритания)

- Olympus Corporation (Япония)

- B. Braun SE (Германия)

- CONMED Corporation (США)

- Циммер Биомет (США)

- Бостонская научная корпорация (США)

- Karl Storz SE & Co. KG (Германия)

- Erbe Elektromedizin GmbH (Германия)

- KLS Martin Group (Германия)

- Aesculap AG (Германия)

- Applied Medical Resources Corporation (США)

- Integra LifeSciences Holdings Corporation (США)

- Richard Wolf GmbH (Германия)

- Apyx Medical Corporation (США)

- BOWA-electronic GmbH & Co. KG (Германия)

- Misonix, Inc. (Bioventus Inc.)

- De Soutter Medical (Великобритания)

Последние события на рынке ортопедических хирургических энергетических устройств в Европе

- В марте 2025 года европейские ортопедические исследовательские учреждения и разработчики хирургических технологий продвинулись в интеграции хирургического планирования с помощью ИИ с ортопедическими устройствами на основе энергии. Эти разработки были сосредоточены на улучшении точности в резке костей, абляции мягких тканей и внутриоперационном принятии решений в режиме реального времени во время сложных совместных процедур. Больницы на ведущих рынках, таких как Германия и Великобритания, начали внедрять цифровые интегрированные операционные системы, сочетающие в себе визуализацию, робототехнику и хирургические инструменты на основе энергии. Эта тенденция отражает растущий сдвиг Европы в сторону умных, управляемых данными сред ортопедической хирургии.

- В мае 2024 года Zimmer Biomet расширила свою платформу роботизированной хирургии ROSA в европейских ортопедических центрах, особенно для процедур замены коленного сустава. Система повышает хирургическую точность и эффективность рабочего процесса, часто используется наряду с передовыми хирургическими энергетическими инструментами для управления тканью во время операций по замене суставов. Растущее внедрение в крупных ортопедических больницах по всей Европе подчеркнуло растущий сдвиг в сторону цифровых операционных. Это развитие способствовало улучшению процедурных результатов и сокращению времени операции в случаях артропластики коленного сустава.

- В феврале 2023 года Stryker расширила свою ортопедическую экосистему с достижениями в своей платформе роботизированной хирургии Mako, широко распространенной в Европе для процедур артропластики коленного и тазобедренного суставов. Система объединяет передовые инструменты хирургического планирования и точные методы, которые дополняют ортопедические устройства на основе энергии, используемые для балансировки мягких тканей. Больницы в Германии, Франции и Великобритании все чаще применяют процедуры с поддержкой Мако для повышения точности хирургического вмешательства и снижения частоты пересмотра. Это развитие укрепило интеграцию робототехники и энергетических ортопедических хирургических технологий по всей Европе.

- В июне 2022 года Smith+ Племянник расширил свой ортопедический хирургический энергетический портфель с дальнейшим расширением своих электрохирургических и минимально инвазивных хирургических систем, используемых в артроскопии и процедурах спортивной медицины. Компания сосредоточилась на совершенствовании технологий доставки энергии на основе точности для улучшения управления мягкими тканями в совместных операциях, особенно в коленных и плечевых процедурах, широко выполняемых по всей Европе. Эти инновации способствовали росту спроса на амбулаторные ортопедические операции и более быстрому выздоровлению пациентов. Расширение усилило Smith+ Сильный след племянника в европейских ортопедических операционных

- В октябре 2021 года Bioventus завершила приобретение Misonix, ведущего поставщика ультразвуковых хирургических энергетических систем, используемых в ортопедических процедурах, таких как дебридация костей и мягких тканей. Приобретение усилило присутствие Bioventus в минимально инвазивных технологиях ортопедической хирургии по всей Европе, интегрировав ультразвуковые энергетические платформы Misonix в свой хирургический портфель. Эти системы широко используются в ортопедических травмах и лечении ран, поддерживая улучшенную хирургическую точность и более быстрые результаты восстановления. Сделка также расширила доступ к современным ультразвуковым хирургическим инструментам в европейских больничных сетях.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.