Europe Pharmaceutical Excipients Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.45 Billion

USD

4.00 Billion

2024

2032

USD

2.45 Billion

USD

4.00 Billion

2024

2032

| 2025 –2032 | |

| USD 2.45 Billion | |

| USD 4.00 Billion | |

| % | |

|

Сегментация европейского рынка фармацевтических вспомогательных веществ по функциональности (связующие и адгезивные вещества, разрыхлители, материалы покрытий, красители, солюбилизаторы, ароматизаторы, подсластители, разбавители, смазывающие вещества, буферы , эмульгаторы, консерванты, антиоксиданты, сорбенты, растворители, смягчающие вещества, скользящие вещества, хелатирующие агенты, пеногасители и другие), лекарственной форме (твердые, полутвердые, жидкие), способу введения (пероральные вспомогательные вещества, местные вспомогательные вещества, парентеральные вспомогательные вещества и другие вспомогательные вещества), конечному пользователю (фармацевтические и биофармацевтические компании, контрактные разработчики, исследовательские организации и академические учреждения и другие), каналу сбыта (прямые тендеры, розничные продажи и другие) — тенденции отрасли и прогноз до 2032 года

Размер европейского рынка фармацевтических вспомогательных веществ

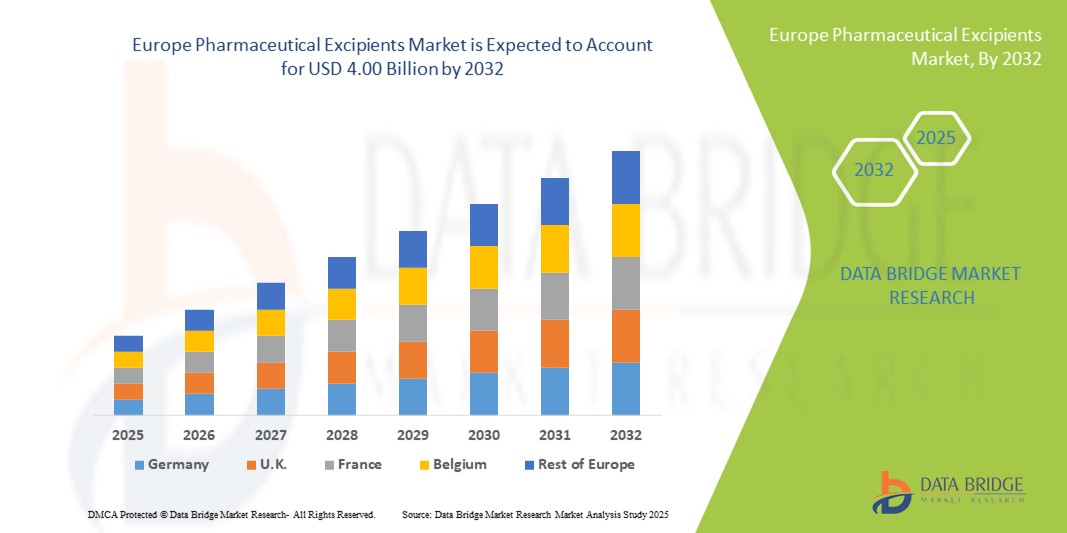

- Объем европейского рынка фармацевтических вспомогательных веществ в 2024 году оценивался в 2,45 млрд долларов США , а к 2032 году , как ожидается, он достигнет 4,00 млрд долларов США при среднегодовом темпе роста 6,30% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением современных лекарственных форм и ускорением технологического прогресса в фармацевтическом производстве, что приводит к повышению эффективности, безопасности и качества как рецептурных, так и безрецептурных препаратов.

- Кроме того, растущий спрос фармацевтических компаний на вспомогательные вещества, улучшающие стабильность лекарственных средств, биодоступность и комплаентность пациентов, делает высокоэффективные вспомогательные вещества неотъемлемой частью современной разработки лекарственных средств. Эти факторы ускоряют внедрение инновационных решений в области вспомогательных веществ, тем самым значительно стимулируя рост отрасли.

Анализ европейского рынка фармацевтических вспомогательных веществ

- Фармацевтические вспомогательные вещества, выступающие в качестве функциональных и неактивных ингредиентов в лекарственных формах, становятся все более важными компонентами современного фармацевтического производства и разработки продуктов как в пероральных, так и в парентеральных лекарственных формах благодаря их повышенной стабильности, растворимости и совместимости с активными фармацевтическими ингредиентами (АФИ), что обеспечивает эффективную доставку лекарств и соблюдение пациентом предписаний.

- Растущий спрос на фармацевтические вспомогательные вещества обусловлен, прежде всего, ростом научно-исследовательских и опытно-конструкторских работ в фармацевтической промышленности, ростом распространенности хронических заболеваний и повышением осведомленности потребителей о здоровье и благополучии. Эти факторы в значительной степени способствуют расширению рынка в Европе.

- Германия доминировала на европейском рынке фармацевтических вспомогательных веществ, достигнув наибольшей доли выручки в 38,7% в 2024 году благодаря развитой фармацевтической производственной инфраструктуре, мощной экосистеме НИОКР и широкому внедрению инновационных вспомогательных веществ в лекарственные формы. Присутствие ведущих фармацевтических компаний и высокие инвестиции в производство чистых лекарственных средств и вспомогательных веществ на растительной основе дополнительно укрепляют лидерство Германии на рынке.

- Ожидается, что Франция станет самой быстрорастущей страной на европейском рынке фармацевтических вспомогательных веществ в прогнозируемый период, зафиксировав самый высокий среднегодовой темп роста в 9,1%. Этот рост обусловлен увеличением инвестиций в нутрицевтические и фармацевтические исследования, повышением спроса на персонализированную медицину и государственными инициативами, поддерживающими разработку и использование обогащенных и функциональных лекарственных форм.

- Подсегмент пероральных вспомогательных веществ доминировал на рынке фармацевтических вспомогательных веществ в 2024 году, составив 62,3% от общего объема выручки, что обусловлено распространенностью пероральной доставки лекарств.

Область применения отчета и сегментация рынка фармацевтических вспомогательных веществ

|

Атрибуты |

Ключевые данные о рынке фармацевтических вспомогательных веществ |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции европейского рынка фармацевтических вспомогательных веществ

Повышение эффективности за счет усовершенствованной рецептуры и цифровой интеграции

- Значимой и быстрорастущей тенденцией на европейском рынке фармацевтических вспомогательных веществ является интеграция передовых технологий разработки рецептур и цифровых инструментов для разработки лекарственных средств, что позволяет повысить эффективность, последовательность и качество фармацевтического производства.

- Например, компании все чаще используют вспомогательные вещества, которые повышают растворимость, стабильность и биодоступность как пероральных, так и парентеральных лекарственных форм, что позволяет создавать более эффективные и удобные для пациентов лекарственные средства.

- Цифровые инструменты и автоматизация процессов позволяют прогнозировать разработку рецептур, оптимизировать комбинации вспомогательных веществ и контролировать качество в режиме реального времени, обеспечивая более высокую точность и снижение количества ошибок в фармацевтическом производстве.

- Простая интеграция современных вспомогательных веществ с современными производственными платформами обеспечивает централизованный контроль над процессами разработки рецептур, обеспечивая стабильное качество от партии к партии и эффективное масштабирование от исследований до коммерческого производства.

- Эта тенденция к использованию более интеллектуальных, точных и многофункциональных вспомогательных веществ меняет ожидания в фармацевтической отрасли. В связи с этим ведущие компании разрабатывают высокоэффективные вспомогательные вещества, специально разработанные для сложных рецептур, систем с замедленным высвобождением и систем адресной доставки лекарств.

- Спрос на современные вспомогательные вещества, которые повышают эффективность и стабильность лекарственных средств, а также соблюдение пациентами предписаний, стремительно растет как в сфере разработки дженериков, так и инновационных лекарственных средств, поскольку фармацевтические производители уделяют первостепенное внимание качеству, безопасности и соблюдению нормативных требований.

Динамика европейского рынка фармацевтических вспомогательных веществ

Водитель

Растущая потребность в связи с растущим спросом на современные лекарственные формы

- Растущая распространенность комплексной фармацевтической терапии в сочетании с растущим вниманием к пациентам и высококачественным лекарственным средствам является важным фактором повышенного спроса на современные фармацевтические вспомогательные вещества.

- Например, в апреле 2024 года ведущие производители вспомогательных веществ объявили об инновациях в области многофункциональных вспомогательных веществ, направленных на повышение стабильности, растворимости и биодоступности лекарственных средств. Ожидается, что такие стратегии ключевых компаний будут способствовать росту рынка фармацевтических вспомогательных веществ в прогнозируемый период.

- Поскольку фармацевтические компании стремятся улучшить формулы лекарственных средств, вспомогательные вещества, которые повышают стабильность, контролируемое высвобождение и соблюдение пациентами предписаний, представляют собой убедительное улучшение по сравнению с традиционными неактивными ингредиентами.

- Кроме того, растущий спрос на специализированные рецептуры, включая педиатрические, гериатрические и целевые системы доставки лекарств, делает передовые вспомогательные вещества неотъемлемой частью современных фармацевтических разработок.

- Удобство вспомогательных веществ, обеспечивающих пролонгированное высвобождение, маскировку вкуса, солюбилизацию и лучшую биодоступность, является ключевым фактором, стимулирующим внедрение современных вспомогательных веществ при разработке как дженериков, так и инновационных лекарственных препаратов. Тенденция к использованию более эффективных, многофункциональных и соответствующих нормативным требованиям вспомогательных веществ дополнительно способствует росту рынка.

Сдержанность/Вызов

Опасения по поводу высоких затрат и соблюдения нормативных требований

- Относительно высокая начальная стоимость современных фармацевтических вспомогательных веществ по сравнению с традиционными ингредиентами представляет собой значительную проблему для их более широкого внедрения, особенно для небольших производителей или проектов с ограниченным бюджетом.

- Кроме того, строгие нормативные требования к безопасности, качеству и совместимости вспомогательных веществ с различными лекарственными формами могут привести к задержкам и увеличению расходов фармацевтических компаний.

- Решение этих проблем посредством надежного контроля качества, соблюдения фармакопейных стандартов и разработки экономически эффективных вспомогательных веществ имеет решающее значение для завоевания доверия производителей и обеспечения соблюдения нормативных требований.

- В то время как цены на базовые вспомогательные вещества остаются приемлемыми, премиальные вспомогательные вещества с многофункциональными свойствами часто имеют более высокую стоимость, что может ограничивать их внедрение среди определенных производителей или на развивающихся рынках.

- Преодоление этих проблем посредством инноваций, оптимизации затрат и повышения осведомленности о преимуществах современных вспомогательных веществ будет иметь решающее значение для устойчивого роста рынка фармацевтических вспомогательных веществ.

Объем европейского рынка фармацевтических вспомогательных веществ

Рынок сегментирован по принципу функциональности, лекарственной формы, способа введения, конечного потребителя и канала сбыта.

- По функциональности

На основе функциональности рынок фармацевтических вспомогательных веществ в Европе сегментируется на связующие вещества и адгезивы, разрыхлители, материалы для покрытий, красители, солюбилизаторы, ароматизаторы, подсластители, разбавители, смазывающие вещества, буферы, эмульгаторы, консерванты, антиоксиданты, сорбенты, растворители, смягчающие вещества, скользящие вещества, хелатирующие агенты, пеногасители и другие. Сегмент связующих веществ и адгезивов доминировал на рынке фармацевтических вспомогательных веществ в Европе в 2024 году, составляя 28,4% от общего объема выручки. Эти вспомогательные вещества необходимы в составах таблеток и капсул, обеспечивая структурную целостность и улучшенную прессуемость. Они повышают стабильность лекарственных средств и помогают поддерживать стабильные профили высвобождения. Широко используемые как в крупномасштабном фармацевтическом производстве, так и в контрактном производстве, связующие вещества и адгезивы обеспечивают надежность и многофункциональные преимущества. Их совместимость с различными лекарственными формами делает их незаменимыми для современного производства лекарств. Фармацевтические производители все чаще отдают предпочтение связующим веществам, которые также способствуют улучшению растворимости и биодоступности.

Ожидается, что сегмент материалов для покрытий продемонстрирует самый быстрый среднегодовой темп роста на уровне 9,2% в период с 2025 по 2032 год, что обусловлено растущим спросом на средства для маскировки вкуса, препараты с пролонгированным высвобождением и удобные для пациентов пероральные лекарственные формы. Материалы для покрытий повышают стабильность, эстетическую привлекательность и уменьшают раздражение желудочно-кишечного тракта. Они особенно важны для детских и гериатрических рецептур. Увеличение числа разрешений регулирующих органов на новые полимеры и кишечнорастворимые покрытия дополнительно стимулирует их внедрение. Фармацевтические компании инвестируют в инновационные покрытия для дифференциации продуктов. Постоянные исследования и разработки, а также оптимизация вспомогательных веществ для покрытий повышают эффективность лекарственных средств. Рост также обусловлен спросом на многофункциональные покрытия, которые способствуют повышению растворимости и контролируемому высвобождению.

- По лекарственной форме

Европейский рынок фармацевтических вспомогательных веществ сегментирован по форме выпуска на твердые, полутвердые и жидкие. В 2024 году сегмент твердых лекарственных форм доминировал на европейском рынке, занимая 51,7% выручки. Твердые вспомогательные вещества широко используются в таблетках, капсулах и гранулах, обеспечивая точное дозирование, длительный срок хранения и высокую стабильность. Простота производства и масштабируемость делают их весьма предпочтительными как в производстве дженериков, так и инновационных лекарственных препаратов. Твердые вспомогательные вещества улучшают прессуемость и обеспечивают контролируемое высвобождение лекарственного средства. Производители полагаются на них для обеспечения стабильного качества при производстве крупных партий. Они совместимы с передовыми технологиями рецептур, включая системы с модифицированным высвобождением и многочастичные системы. Твердые вспомогательные вещества остаются ключевым элементом фармацевтического производства в Европе. Этот сегмент пользуется высоким спросом как со стороны больниц, так и контрактных производителей лекарственных форм.

Ожидается, что сегмент жидких лекарственных форм будет демонстрировать самый быстрый среднегодовой темп роста (CAGR) – 8,5% в период с 2025 по 2032 год, благодаря пероральным суспензиям, сиропам и парентеральным растворам. Жидкие вспомогательные вещества повышают растворимость, стабильность и биодоступность, улучшая приверженность пациентов. В детских и гериатрических рецептурах жидкие вспомогательные вещества особенно важны для вкусовых качеств и удобства применения. Их интеграция с многофункциональными вспомогательными веществами позволяет разрабатывать стабильные, эффективные и удобные для пациентов продукты. Росту способствует растущее использование готовых к применению жидких лекарственных форм. Этот сегмент также выигрывает от расширения клинических исследований и разработки мелкосерийных лекарственных форм. Расширение контрактного производства дополнительно способствует быстрому внедрению этих препаратов в Европе.

- По способу введения

На основе пути введения рынок фармацевтических вспомогательных веществ в Европе сегментирован на пероральные вспомогательные вещества, местные вспомогательные вещества, парентеральные вспомогательные вещества и прочие вспомогательные вещества. Подсегмент пероральных вспомогательных веществ доминировал в 2024 году, составляя 62,3% от общего объема выручки, что обусловлено распространенностью пероральной доставки лекарств. Пероральные вспомогательные вещества имеют решающее значение для таблеток, капсул и гранул, улучшая вкус, растворимость и стабильность. Они повышают приверженность пациентов и совместимы с различными профилями высвобождения лекарств. Фармацевтические компании предпочитают пероральные вспомогательные вещества из-за простоты разработки и знания нормативно-правовых актов. Растущий спрос на детские и гериатрические пероральные препараты усиливает их внедрение. Пероральные вспомогательные вещества остаются центральными как в портфелях дженериков, так и в инновационных лекарственных средствах. Их надежность и универсальность делают их основным источником дохода. Растущие инвестиции в пациентоориентированные рецептуры еще больше усиливают это доминирование.

Ожидается, что рынок парентеральных вспомогательных веществ будет демонстрировать самый быстрый среднегодовой темп роста в 10,1% в период с 2025 по 2032 год, чему будет способствовать рост рынка инъекционных биологических препаратов, вакцин и современных методов парентеральной терапии. Эти вспомогательные вещества улучшают растворимость, стабильность и стерильность инъекционных препаратов. Расширение использования терапевтических средств на основе белков и пептидов повышает спрос. Парентеральные вспомогательные вещества обеспечивают точное дозирование и длительный срок хранения. Расширение производства биологических препаратов в Европе дополнительно стимулирует рост. Они критически важны для соблюдения стерильности рецептур и нормативных требований. Постоянные инвестиции в НИОКР в области парентеральных растворов способствуют быстрому внедрению. Этот сегмент выигрывает от увеличения числа клинических испытаний и потребности в специализированных рецептурах.

- Конечным пользователем

По принципу конечного потребителя европейский рынок фармацевтических вспомогательных веществ сегментирован на фармацевтические и биофармацевтические компании, контрактных производителей лекарственных форм, научно-исследовательские организации и академические учреждения, а также другие. Фармацевтические и биофармацевтические компании доминировали на рынке в 2024 году, занимая 58,6% от общего объема выручки. Их доминирование обусловлено крупномасштабным производством, постоянными НИОКР и потребностью в больших объемах вспомогательных веществ. Они используют многофункциональные вспомогательные вещества для оптимизации рецептур и обеспечения стабильности. Партнерские отношения с поставщиками повышают эффективность цепочки поставок. Сегмент поддерживает производство как дженериков, так и инновационных препаратов. Высокий спрос на пациентоориентированные, контролируемо высвобожденные и сложные лекарственные формы укрепляет этот подсегмент. Компетенция фармацевтических компаний в области регулирования обеспечивает последовательное внедрение. Доминирование подкрепляется постоянными инвестициями в передовые вспомогательные вещества.

Ожидается, что контрактные производители лекарственных форм будут демонстрировать самый быстрый среднегодовой темп роста (CAGR) в 9,6% в период с 2025 по 2032 год, что обусловлено тенденциями аутсорсинга и спросом на специализированные рецептуры. Они зависят от современных вспомогательных веществ для эффективного удовлетворения специфических требований клиентов. Рост обусловлен аутсорсингом разработки лекарственных препаратов малыми и средними фармацевтическими компаниями. Внедрение сложных пероральных, парентеральных и местных рецептур ускоряет спрос. Сегмент выигрывает от гибкости и опыта в области соблюдения нормативных требований. Совместные инициативы с поставщиками вспомогательных веществ способствуют быстрому внедрению. Рост числа клинических испытаний и пилотного производства дополнительно способствует росту. Сегмент расширяется по всей Европе благодаря увеличению объема исследований и разработок, а также аутсорсингу разработки лекарственных форм.

- По каналу распространения

Европейский рынок фармацевтических вспомогательных веществ сегментирован по каналам сбыта на прямые тендеры, розничные продажи и другие. Прямые тендеры доминировали на рынке в 2024 году, на их долю пришлось 46,2% от общего объема выручки, что обусловлено оптовыми закупками фармацевтическими производителями и больницами. Этот канал обеспечивает экономическую эффективность, соблюдение нормативных требований и бесперебойные поставки. Долгосрочные контракты и персонализированная поддержка поставщиков способствуют внедрению. Крупномасштабные закупки критически важных вспомогательных веществ зависят от этого канала. Производители могут разрабатывать индивидуальные рецептуры и поддерживать надежность цепочки поставок. Этот канал особенно популярен среди крупных производственных предприятий. Прочные отношения с поставщиками укрепляют доверие и обеспечивают постоянный доход. Прямые тендеры остаются основным методом закупок в Европе.

Ожидается, что розничные продажи продемонстрируют самый быстрый среднегодовой темп роста на уровне 8,9% в период с 2025 по 2032 год, что обусловлено деятельностью малых и средних фармацевтических компаний, контрактных производителей лекарственных форм и научно-исследовательских организаций. Розничная дистрибуция обеспечивает доступ к небольшим партиям специализированных вспомогательных веществ. Платформы электронной коммерции и специализированные дистрибьюторы повышают эффективность закупок. Сегмент поддерживает пилотное производство, НИОКР и клинические испытания. Быстрая доступность и удобство способствуют внедрению. Розничные продажи способствуют экспериментам с новыми вспомогательными веществами и рецептурами. Рост исследовательской активности в Европе дополнительно ускоряет рост. Сегмент становится всё более актуальным для удовлетворения потребностей в специализированных и нишевых вспомогательных веществах.

Региональный анализ рынка фармацевтических вспомогательных веществ

- Европейский рынок фармацевтических вспомогательных веществ, по прогнозам, будет демонстрировать значительный рост среднегодовыми темпами в течение прогнозируемого периода.

- Это расширение во многом обусловлено постоянным ростом инвестиций в фармацевтические НИОКР, растущим спросом на передовые и специализированные лекарственные формы, а также растущим внедрением инновационных вспомогательных веществ в отрасли.

- Регион выигрывает от хорошо развитой фармацевтической производственной инфраструктуры, особого внимания к качеству продукции и растущего предпочтения в отношении «чистых этикеток» и растительных вспомогательных веществ, которые набирают популярность благодаря своей безопасности, устойчивости и функциональным преимуществам.

Обзор рынка фармацевтических вспомогательных веществ в Германии

В 2024 году Германия стала доминирующей страной на европейском рынке фармацевтических вспомогательных веществ, заняв наибольшую долю выручки – 38,7%. Эта сильная рыночная позиция подкрепляется передовыми фармацевтическими производственными мощностями страны, мощной экосистемой исследований и разработок, а также широкой интеграцией инновационных вспомогательных веществ в лекарственные формы. Кроме того, присутствие ведущих фармацевтических компаний и значительные инвестиции в производство чистых лекарственных средств и вспомогательных веществ на растительной основе укрепляют лидерские позиции Германии, позволяя ей сохранять конкурентоспособность на европейском рынке.

Обзор рынка фармацевтических вспомогательных веществ во Франции

Ожидается, что рынок фармацевтических вспомогательных веществ во Франции станет самой быстрорастущей страной в Европе в прогнозируемый период, показав самый высокий среднегодовой темп роста (CAGR) – 9,1%. Этот впечатляющий рост обусловлен увеличением инвестиций в нутрицевтические и фармацевтические исследования, растущим спросом на персонализированную медицину и государственными инициативами, направленными на стимулирование разработки и использования обогащенных и функциональных лекарственных форм. Ожидается, что ориентация на инновации и развитие фармацевтической инфраструктуры во Франции дополнительно ускорят внедрение современных вспомогательных веществ на рынок, позиционируя страну как ключевой центр роста в Европе.

Доля европейского рынка фармацевтических вспомогательных веществ

Лидерами отрасли фармацевтических вспомогательных веществ являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- Kerry Group plc (Ирландия)

- DFE Pharma (Нидерланды)

- Cargill, Incorporated (США)

- Пфанстиль (США)

- Colorcon, Inc. (США)

- MEGGLE Group GmbH (Германия)

- Omya International AG (Швейцария)

- Peter Greven GmbH & Co. KG (Германия)

- Эшленд (США)

- Evonik Industries AG (Германия)

- Доу (США)

- Croda International Plc (Великобритания)

- Roquette Frères (Франция)

- Лубризол (США)

- BASF SE (Германия)

- Avantor, Inc. (США)

- BENEO (Германия)

- Chemie Trade (США)

Последние события на европейском рынке фармацевтических вспомогательных веществ

- В июле 2021 года компания DFE Pharma выпустила Pharmacel sMCC 90 — силицированную микрокристаллическую целлюлозу, предназначенную для повышения текучести и прессуемости твердых пероральных лекарственных форм. Этот инновационный эксципиент был разработан для решения сложных задач, с которыми сталкиваются производители, способствуя повышению эффективности и стабильности производства таблеток.

- В марте 2022 года компания Roquette объявила об инвестициях в размере 25 миллионов евро на своем предприятии в Лестреме (Франция) для расширения производственных мощностей жидких и порошковых полиолов. Этот стратегический шаг не только укрепил присутствие Roquette в производстве вспомогательных веществ в Европе, но и повысил её способность удовлетворять растущий спрос на высококачественные вспомогательные вещества для фармацевтической и нутрицевтической отраслей.

- В марте 2023 года компания Evonik официально открыла в Ханау (Германия) завод по производству липидов, соответствующий требованиям GMP, предназначенный для производства липидов фармацевтического класса. Этот завод был создан для поддержки современных технологий доставки лекарственных средств, что отражает стремление Evonik расширять ассортимент вспомогательных веществ для сложных терапевтических препаратов, включая препараты на основе мРНК и биологические препараты.

- В сентябре 2023 года компания Colorcon представила влагозащитное пленочное покрытие для фармацевтических таблеток, не содержащее диоксида титана. Эта разработка стала ответом на ужесточение контроля со стороны регулирующих органов за использованием TiO₂ в фармацевтической промышленности и продемонстрировала проактивный подход Colorcon к предоставлению безопасных, эффективных и соответствующих требованиям альтернатив вспомогательным веществам для мировых производителей лекарственных форм.

- В январе 2025 года компания Pfanstiehl выпустила на рынок высокоочищенный глицин для инъекций, специально разработанный для использования в биологических препаратах, вакцинах и процессах очистки белков. Этот продукт подчеркнул стремление компании создавать высокоочищенные растворы с низким содержанием эндотоксинов, обеспечивающие стабильность и безопасность критически важных инъекционных составов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.