Europe Pharmacogenetic Testing In Psychiatry Depression Market

Размер рынка в млрд долларов США

CAGR :

%

USD

461.10 Million

USD

912.04 Million

2025

2033

USD

461.10 Million

USD

912.04 Million

2025

2033

| 2026 –2033 | |

| USD 461.10 Million | |

| USD 912.04 Million | |

| % | |

|

European Pharmacogenetics Testing in Psychiatry/Depression Market, By Type (Anxiety, Mood Disorders, Depression, Bipolar Disorders, Psychotic Disorders, and Eating Disorders), Test Type (Whole Genome Sequencing, and Chromosomal Array-Based Tests), Patient Type (CYP2C19, CYP2C9, VKORC1, CYP2D6, HLA-B, HTR2A/C, HLA-A, CYP3A4, SLC6A4, MTHFR, COMT, and Others), End User (Hospitals and Clinics, Diagnostics Laboratories, Academic and Research Institutes, and Others), Distribution Channel (Direct Tender, Third Party Distribution Hospital Pharmacy, and Others) - Industry Trends and Forecast to 2033

Европейское фармакогенетическое тестирование в психиатрии / депрессииОбзор рынка

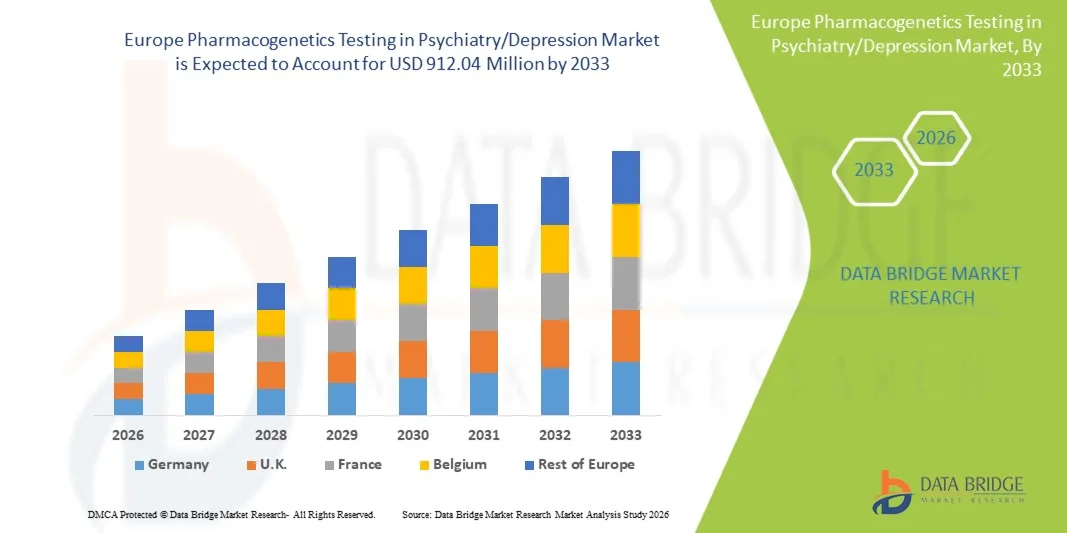

Европейское фармакогенетическое тестирование на рынке психиатрии и депрессии461,10 млн долларов США в 2025 годуи, по прогнозам, достигнет912,04 млн долларов США к 2033 годуРастущий в aCAGR 8,9% с 2026 по 2033 годНа рынке наблюдается устойчивое расширение, обусловленное растущим внедрением подходов точной медицины в области психического здоровья, растущей распространенностью депрессии и других психических расстройств, а также повышением клинической осведомленности о тестировании взаимодействия генов и лекарств для повышения эффективности антидепрессантов и снижения побочных реакций на лекарства.

Растущее бремя резистентной к лечению депрессии по всей Европе в сочетании с поддерживающей нормативно-правовой базой и расширением покрытия расходов на генетическое тестирование в отдельных странах ускоряет клиническое внедрение. Интеграция фармакогенетического тестирования в психиатрическую практику дополнительно поддерживается достижениями в секвенировании следующего поколения, инструментами поддержки принятия решений на основе ИИ и программами персонализированной медицины на базе больниц. Ожидается, что растущее использование в психиатрических клиниках, академических исследовательских центрах и специализированных учреждениях психического здоровья еще больше укрепит проникновение на рынок в течение прогнозируемого периода.

Ключевые тенденции рынка и перспективы

- Германия доминировала на европейском рынке фармакогенетики в области психиатрии / депрессии с самой большой долей дохода в 18,22% в 2025 году, поддерживаемой передовой инфраструктурой клинической геномики, сильным внедрением точной психиатрии в больницах и благоприятными путями возмещения для молекулярной диагностики.

- Сегмент депрессии возглавил рынок с долей 45,50% в 2025 году, что обусловлено высокой распространенностью основного депрессивного расстройства и растущим внедрением тестирования взаимодействия генов и лекарств для улучшения реакции на антидепрессанты.

- Ожидается, что Соединенное Королевство станет самым быстрорастущим рынком в стране с CAGR 7,8% с 2026 по 2033 год, чему способствуют программы геномной медицины, управляемые Национальной службой здравоохранения (NHS), расширение инициатив по скринингу психического здоровья и расширение внедрения персонализированной психиатрии.

- Биполярные расстройства являются наиболее быстро растущим типом, который, по прогнозам, регистрирует CAGR в 8,9%, что отражает всплеск признания генетической изменчивости в реакции стабилизатора настроения и неблагоприятных реакций на лекарства.

- Сегмент Chromosomal Array-Based Tests доминировал в категории тестового типа с долей дохода 55,60% в 2025 году, во главе с его клинической надежностью, более быстрым временем оборота и экономической эффективностью в обнаружении вариантов генов, связанных с реакцией психиатрических препаратов.

- Взрослые составляли 65,70% рынка, предпочитаемого высокой распространенностью депрессии и тревожных расстройств среди населения трудоспособного возраста.

- Сегмент программного обеспечения и услуг является самой быстрорастущей категорией продуктов с CAGR 9,0%, что обусловлено растущей интеграцией инструментов интерпретации на основе ИИ и платформ поддержки клинических решений.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $461,10 млн.

- Ожидаемая рыночная стоимость (2033): 912,04 млн. долл.

- Прогноз CAGR (2026–2033): 8,9%

- Страна-лидер в 2025 году: Германия

- Самая быстрорастущая страна: Великобритания

Сфера охвата иЕвропейское фармакогенетическое тестирование в сегментации рынка психиатрии и депрессии

|

Атрибуты |

Европейское фармакогенетическое тестирование в психиатрии / ключе депрессииОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа |

|

Ключевые игроки рынка |

•Myriad Genetics, Inc.(США) •Genomind, Inc.(США) •OneOme, LLC(США) •Квест-диагностика Incorporated(США) •F. Hoffmann-La Roche Ltd.(Швейцария) QIAGEN (Нидерланды) Illumina, Inc. (США) Thermo Fisher Scientific Inc. (США) Agilent Technologies, Inc. (США) BGI Genomics Co., Ltd. (Китай) NalaGenetics Pte. Ltd. (Сингапур) SOPHiA GENETICS SA (Швейцария) GenXys Health Care Systems Inc. (Канада) ADmera Health LLC (США) Labcorp (США) Eurofins Scientific SE (Люксембург) Exact Sciences Corporation (США) Bio-Rad Laboratories, Inc. (США) Pacific Edge Ltd (Новая Зеландия) Fulgent Genetics, Inc. (США) |

|

Рыночные возможности |

Расширение фармакогенетического тестирования в лечении резистентной депрессии Интеграция фармакогенетических инструментов поддержки принятия решений в системы электронной медицинской карты (EHR) • Растущее внедрение услуг прямого геномного тестирования |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тестирование фармакогенетики в психиатрии / тенденции рынка депрессии

Тенденция: расширение точной психиатрии и интеграция клинической геномики

Фармакогенетические тесты все чаще включаются в рутинную психиатрическую помощь по всей Европе, поскольку клиницисты используют подходы точной медицины для оптимизации антидепрессантов и антипсихотических методов лечения. Больницы и центры психического здоровья интегрируют генетическое профилирование в планирование лечения, чтобы уменьшить назначение проб и ошибок и улучшить результаты лечения пациентов. Растущее использование мультигенных панелей в сочетании с цифровыми системами поддержки принятия решений повышает эффективность клинических процессов и позволяет разрабатывать более индивидуальные стратегии лечения. Например, системы здравоохранения в таких странах, как Нидерланды и Германия, внедряют фармакогеномные инструменты в психиатрические рекомендации по лечению депрессии.

Тестирование фармакогенетики в психиатрии / динамика рынка депрессии

Ключевой фактор рынка: растущее бремя устойчивой к лечению депрессии и персонализированной терапии

Растущая распространенность резистентной к лечению депрессии в Европе значительно стимулирует спрос на фармакогенетическое тестирование для улучшения прогнозирования реакции на лекарства и снижения побочных реакций на лекарства. Клиницисты все больше полагаются на данные о взаимодействии генов и лекарств для выбора эффективных антидепрессантов на ранних этапах лечения, тем самым улучшая показатели восстановления и снижая расходы на здравоохранение. Поддержка со стороны национальных инициатив в области геномной медицины и расширение осведомленности среди психиатров еще больше ускоряет внедрение в больницах и специализированных клиниках. Например, Служба геномной медицины Великобритании активно поддерживает использование фармакогеномного тестирования в психиатрических лечебных путях для оптимизации лечения депрессии.

Ключевые ограничения/вызовы: ограниченная стандартизация и высокие затраты на тестирование

Основным сдерживающим фактором в европейском фармакогенетическом тестировании на рынке психиатрии/депрессии является отсутствие стандартизированных клинических рекомендаций по странам и относительно высокая стоимость полигенных панелей тестирования. Вариабельность политики возмещения и ограниченное страховое покрытие в нескольких европейских системах здравоохранения ограничивают широкое распространение, особенно в небольших психиатрических клиниках и амбулаторных учреждениях. Кроме того, потребность в специализированной лабораторной инфраструктуре и подготовленном персонале повышает сложность эксплуатации и ограничивает масштабируемость в некоторых регионах.

Например, в ряде стран Южной и Восточной Европы принятие решений по-прежнему ограничено из-за разрозненных механизмов возмещения расходов и неравномерного доступа к передовым средствам молекулярной диагностики.

Ключевые возможности рынка: расширение поддержки клинических решений на основе ИИ и цифровых психиатрических платформ

Интеграция искусственного интеллекта с фармакогенетическими данными представляет собой важную возможность роста, позволяя в режиме реального времени выбирать антидепрессанты и персонализировать оптимизацию лечения. Платформы на основе ИИ могут анализировать генетические маркеры наряду с клиническими и поведенческими данными для повышения точности назначения и снижения побочных реакций на лекарства. Ожидается, что растущее внедрение облачных геномных баз данных и инструментов цифровой психиатрии будет способствовать дальнейшему повышению доступности и масштабируемости услуг тестирования по всей Европе. Например, новые цифровые платформы здравоохранения в таких странах, как Франция и Швеция, внедряют инструменты фармакогеномной интерпретации с поддержкой ИИ для поддержки психиатров в планировании лечения депрессии и тревожных расстройств.

Европейское фармакогенетическое тестирование в области психиатрии / рынка депрессии

Европейское фармакогенетическое тестирование на рынке психиатрии / депрессии сегментируется на основе типа, типа теста, типа пациента, типа гена, продуктов, конечного пользователя и канала распределения.

- По типу

На основе типа расстройства, Европейское фармакогенетическое тестирование в психиатрии / рынке депрессии сегментируется на тревогу, расстройства настроения, депрессию, биполярные расстройства, психотические расстройства и расстройства пищевого поведения. Сегмент депрессии доминировал на рынке с долей 45,50% в 2025 году из-за высокой распространенности основного депрессивного расстройства и растущего внедрения тестирования взаимодействия генов и лекарств для улучшения реакции на антидепрессанты. Клиницисты по всей Европе все чаще используют фармакогенетические идеи для уменьшения проб и ошибок при назначении лечения депрессии. Сильное клиническое внимание к резистентной к лечению депрессии еще больше усиливает спрос. Расширение инфраструктуры психиатрического здравоохранения и повышение осведомленности о персонализированной медицине поддерживают доминирование сегмента. Например, больницы в Германии и Великобритании интегрируют фармакогеномное тестирование в методы лечения депрессии. Сегмент продолжает извлекать выгоду из растущего бремени психического здоровья и улучшения доступности диагностики.

Ожидается, что сегмент биполярных расстройств будет наблюдать самый быстрый рост CAGR на 8,9% с 2026 по 2033 год, что обусловлено растущим признанием генетической изменчивости реакции стабилизатора настроения и неблагоприятных реакций на лекарства. Фармакогенетическое тестирование все чаще используется для руководства выбором лития и противосудорожной терапии у биполярных пациентов. Растущие психиатрические исследования в персонализированных подходах к лечению ускоряют клиническое принятие. Расширение использования в специализированных центрах психического здоровья и академических больницах способствует дальнейшему росту. Улучшение системы возмещения расходов в отдельных европейских странах также способствует повышению доступности. Например, Франция и Нидерланды расширяют исследования лечения биполярного расстройства с фармакогеномным управлением.

- Тип испытания

На основе типа теста европейский фармакогенетический тест на рынке психиатрии / депрессии подразделяется на секвенирование всего генома и тесты на основе хромосомного массива. Сегмент Chromosomal Array-Based Tests доминировал на рынке с долей 55,60% в 2025 году, что обусловлено его клинической надежностью, более быстрым временем оборота и экономической эффективностью в обнаружении вариантов генов, связанных с реакцией на психиатрические препараты. Эти тесты широко используются в больничных лабораториях и диагностических центрах для рутинного фармакогенетического скрининга. Установленная клиническая валидация и принятие нормативных актов по всей Европе также поддерживают их широкое распространение. Интеграция в рабочие процессы по назначению психиатрических процедур растет в системах общественного здравоохранения. Например, клинические лаборатории в Великобритании и Германии регулярно используют панели на основе массивов для прогнозирования реакции на антидепрессанты. Сегмент остается основой клинической фармакогенетической диагностики.

Ожидается, что сегмент секвенирования генома в целом продемонстрирует самый быстрый рост на уровне CAGR в 9,1% с 2026 по 2033 год, что обусловлено растущим спросом на комплексное генетическое профилирование в сложных психиатрических условиях. WGS позволяет идентифицировать редкие и новые варианты, связанные с лекарственной реакцией и резистентностью к лечению. Снижение затрат на секвенирование и достижения в области биоинформатики делают его более клинически осуществимым. Растущие исследовательские инициативы в области точной психиатрии еще больше ускоряют их внедрение. Больницы и академические институты все чаще используют WGS для лечения рефрактерной депрессии и случаев множественной лекарственной устойчивости. Например, исследовательские больницы в Швеции и Франции расширяют масштабы психиатрических исследований.

- По типу пациента

Исходя из типа пациента, рынок подразделяется на детскую, взрослую и гериатрическую популяции. Сегмент Adult доминировал на рынке с долей 65,70% в 2025 году, в первую очередь из-за высокой распространенности депрессии и тревожных расстройств в популяциях трудоспособного возраста. Взрослые представляют самую большую группу, подвергающуюся антидепрессивной и антипсихотической терапии, что делает их основной мишенью для фармакогенетического тестирования. Повышение осведомленности о программах психического здоровья и ранней диагностики способствует дальнейшему повышению показателей тестирования. Интеграция фармакогеномики в амбулаторную психиатрическую помощь расширяется по всей Европе. Например, Германия и Великобритания сообщают о высоком уровне усыновления среди взрослых психиатрических амбулаторных служб. Сегмент пользуется сильным клиническим спросом и поддержкой страхового покрытия.

Ожидается, что сегмент гериатрических препаратов будет наблюдать самый быстрый рост CAGR на 8% с 2026 по 2033 год, что обусловлено ростом психических расстройств среди стареющего населения и более высоким риском побочных реакций на лекарства. Пожилые пациенты часто принимают несколько лекарств, увеличивая потребность в персонализированной оптимизации лекарств. Фармакогенетическое тестирование все чаще используется для снижения рисков полифармации и повышения безопасности лечения. Расширение инфраструктуры ухода за пожилыми людьми и программы скрининга психического здоровья поддерживают усыновление. Системы здравоохранения Италии и Испании все больше ориентируются на оптимизацию гериатрической психиатрии. Например, сети больниц в Италии интегрируют фармакогеномное тестирование для лечения депрессии у пожилых людей.

- Тип гена

На основе типа гена рынок сегментирован на CYP2C19, CYP2C9, VKORC1, CYP2D6, HLA-B, HTR2A/C, HLA-A, CYP3A4, SLC6A4, MTHFR, COMT и другие. Сегмент CYP2D6 доминировал на рынке с долей 25,30% в 2025 году из-за его критической роли в метаболизме обычно назначаемых антидепрессантов и антипсихотиков. Изменения в CYP2D6 значительно влияют на эффективность препарата и риск побочных реакций, что делает его ключевым биомаркером в психиатрической фармакогенетике. Он широко используется в коммерческих тест-панелях по всей Европе. Клинические рекомендации все чаще рекомендуют тестирование CYP2D6 перед началом приема психиатрических препаратов. Например, Германия и Нидерланды регулярно включают анализ CYP2D6 в психиатрические фармакогеномные рабочие процессы. Этот сегмент по-прежнему занимает центральное место в стратегиях персонализации лечения.

Ожидается, что сегмент HTR2A/C будет наблюдать самый быстрый рост CAGR на 8,9% с 2026 по 2033 год, что обусловлено увеличением исследований вариантов гена рецептора серотонина и вариабельности антидепрессантного ответа. Эти гены тесно связаны с эффективностью СИОЗС и профилями побочных эффектов. Расширение клинических исследований подтверждает их включение в расширенные панели тестирования. Растущее внедрение мультигенных психиатрических панелей еще больше ускоряет их использование. Исследовательские больницы во Франции и Швеции активно интегрируют анализ гена серотонинового пути в исследования лечения депрессии. Например, тестирование на основе HTR2A/C все чаще используется в программах прогнозирования ответов на СИОЗС.

- Продукция

На основе продуктов рынок подразделяется на инструменты, расходные материалы и программное обеспечение и услуги. Сегмент расходных материалов доминировал на рынке с долей 50,55% в 2025 году, что обусловлено постоянным спросом на тестовые наборы, реагенты и аналитические панели, используемые в обычном фармакогенетическом тестировании. Высокие объемы тестирования в больницах и диагностических лабораториях обеспечивают постоянное получение дохода. Стандартизированные расходные комплекты упрощают лабораторные рабочие процессы и улучшают согласованность испытаний. Все более широкое внедрение панельного тестирования еще больше способствует росту сегмента. Например, лаборатории в Германии и Франции в значительной степени полагаются на предварительно упакованные расходные комплекты для психиатрической фармакогенетики. Сегмент выигрывает от повторного использования и масштабируемого развертывания.

Ожидается, что сегмент программного обеспечения и услуг продемонстрирует самый быстрый рост на уровне CAGR в 9,1% с 2026 по 2033 год, что обусловлено растущей интеграцией инструментов интерпретации на основе ИИ и платформ поддержки клинических решений. Эти системы помогают врачам преобразовывать генетические данные в практические рекомендации по психиатрическому лечению. Облачные платформы геномной аналитики расширяют доступ к медицинским сетям. Растущая цифровизация психиатрической помощи еще больше ускоряет ее внедрение. Например, больницы в Великобритании и Швеции внедряют основанные на ИИ системы фармакогеномной интерпретации для планирования лечения депрессии.

- Конечный пользователь

На базе конечного потребителя рынок сегментирован на больницы и клиники, диагностические лаборатории, академические и исследовательские институты и другие. Сегмент больниц и клиник доминировал на рынке с долей 55,60% в 2025 году из-за комплексной психиатрической помощи и более высокого притока пациентов, требующих оптимизации терапии антидепрессантами. Эти учреждения являются основными сторонниками фармакогенетического тестирования для рутинного принятия клинических решений. Наличие квалифицированных психиатров и молекулярно-диагностических возможностей способствует доминированию. Расширение использования геномной медицины в больничных психиатрических отделениях еще более усиливает ее использование. Например, больницы Германии и Великобритании активно используют фармакогенетическое тестирование для лечения психических заболеваний. Сегмент выигрывает от структурированных систем возмещения и установленных клинических рабочих процессов.

Ожидается, что сегмент академических и исследовательских институтов будет наблюдать самый быстрый рост на уровне CAGR 8,9% с 2026 по 2033 год, что обусловлено расширением исследований в области точной психиатрии и исследований взаимодействия генов и лекарств. Эти институты являются ведущими инновациями в области открытия биомаркеров и разработки мультигенных панелей. Увеличение финансирования правительством и ЕС геномики психического здоровья поддерживает рост. Совместные исследования между университетами и поставщиками медицинских услуг ускоряют клиническую проверку. Например, исследовательские учреждения во Франции и Швеции проводят крупномасштабные фармакогеномные исследования депрессии и биполярного расстройства.

- Дистрибьюторский канал

На основе канала распределения рынок сегментирован на прямой тендер, дистрибуцию третьими лицами, больничную аптеку и другие. Сегмент Direct Tender доминировал на рынке с долей 45,50% в 2025 году, чему способствовали крупномасштабные закупки государственных больниц, национальных систем здравоохранения и диагностических сетей. Прямые контракты обеспечивают экономичность и стандартизированную поставку наборов и услуг для фармакогенетического тестирования. Государственные программы геномной медицины еще больше укрепляют эту модель закупок. Централизованные закупки улучшают масштабируемость и контроль качества. Например, в больничных системах Великобритании и Германии часто используются прямые тендерные закупки диагностических услуг. Сегмент выигрывает от структурированных структур общественного здравоохранения.

Ожидается, что в сегменте дистрибуции третьей стороны будет наблюдаться самый быстрый рост CAGR на 8,9% с 2026 по 2033 год, что обусловлено расширением частных лабораторных сетей и увеличением спроса со стороны децентрализованных психиатрических клиник. Партнеры по распространению помогают улучшить доступность услуг тестирования в небольших медицинских учреждениях. Растущая приватизация диагностических услуг способствует дальнейшему внедрению. Эффективность логистики и более широкий географический охват являются ключевыми преимуществами этой модели. Например, частные диагностические сети в Италии и Испании все чаще полагаются на сторонних дистрибьюторов для фармакогенетических тестовых наборов.

Европейское фармакогенетическое тестирование в области психиатрии / региональный анализ рынка депрессии

Германия доминировала на европейском рынке фармакогенетики в области психиатрии / депрессии с самой большой долей дохода в 18,22% в 2025 году, поддерживаемой передовой инфраструктурой клинической геномики, сильным внедрением точной психиатрии в больницах и благоприятными путями возмещения для молекулярной диагностики. Страна извлекает выгоду из хорошо зарекомендовавших себя механизмов возмещения расходов на генетическое тестирование в отдельных клинических применениях и значительных инвестиций в персонализированные инициативы в области здравоохранения. Растущая распространенность депрессии и растущее использование антидепрессантов стимулируют спрос на тестирование взаимодействия генов и лекарств для улучшения результатов лечения и снижения побочных реакций на лекарства. Расширение сотрудничества между академическими исследовательскими институтами и поставщиками медицинских услуг еще больше ускоряет клиническое внедрение. Растущее внедрение фармакогеномного назначения в больницах и специализированных психиатрических клиниках продолжает укреплять лидирующие позиции Германии на европейском рынке.

Тестирование фармакогенетики Германии в психиатрии / анализ рынка депрессии

Немецкое фармакогенетическое тестирование на рынке психиатрии / депрессии демонстрирует сильный рост благодаря передовой клинической геномной инфраструктуре, высокому внедрению точной медицины в психиатрической помощи и растущему использованию тестирования взаимодействия генов и лекарств для оптимизации антидепрессантов. Больницы и специализированные психиатрические клиники интегрируют фармакогенетические панели в плановое лечение для повышения эффективности лекарств и снижения побочных реакций. Сильная поддержка страны по возмещению расходов на молекулярную диагностику и активное участие в инициативах ЕС в области геномной медицины еще больше укрепляют принятие. Кроме того, растущая распространенность депрессии и резистентных к лечению случаев ускоряет спрос на персонализированные психиатрические решения по всей Германии.

Тестирование фармакогенетики в психиатрии / анализ рынка депрессии

Тестирование фармакогенетики в Великобритании на рынке психиатрии / депрессии переживает устойчивое расширение, обусловленное программами геномной медицины под руководством NHS, растущим внедрением персонализированной психиатрии и растущим использованием назначения антидепрессантов с фармакогеномным руководством. Интеграция генетического тестирования в пути психиатрической помощи улучшает результаты лечения и уменьшает назначение проб и ошибок в клинической практике. Наличие структурированных национальных систем здравоохранения и расширение цифровой инфраструктуры здравоохранения также способствуют внедрению. Кроме того, усиление внимания к резистентной к лечению депрессии и снижению побочных реакций на лекарства продолжает укреплять рост рынка в Великобритании.

Тестирование фармакогенетики Франции в психиатрии / анализ рынка депрессии

Французское фармакогенетическое тестирование на рынке психиатрии / депрессии неуклонно растет благодаря увеличению инвестиций в национальные программы геномики, повышению осведомленности о точной психиатрии и расширению использования фармакогенетического тестирования в оптимизации психиатрического лечения. Больницы и специализированные центры психического здоровья постепенно внедряют многогенные панели тестирования для улучшения выбора антидепрессантов и снижения побочных эффектов. Сильная поддержка общественного здравоохранения и увеличение исследовательской деятельности в области психиатрической геномики способствуют дальнейшему внедрению. Кроме того, растущее сотрудничество между академическими институтами и поставщиками медицинских услуг улучшает клиническую реализацию во Франции.

Тестирование фармакогенетики в психиатрии / анализ рынка депрессии

Итальянское фармакогенетическое тестирование на рынке психиатрии / депрессии неуклонно расширяется из-за растущего бремени психического здоровья, растущего внедрения персонализированных подходов к медицине и растущего использования генетического тестирования в психиатрической помощи на базе больницы. Фармакогенетическое тестирование все чаще используется для оптимизации антидепрессивной терапии и снижения побочных реакций на лекарства, особенно в сложных и пожилых группах пациентов. Расширение научно-исследовательской деятельности в области клинической геномики и постепенное совершенствование механизмов возмещения поддерживают принятие. Кроме того, растущая интеграция молекулярной диагностики в государственных больницах еще больше усиливает проникновение на рынок по всей Италии.

Европейское фармакогенетическое тестирование в области психиатрии/доля рынка депрессии

Европейское фармакогенетическое тестирование в психиатрии и депрессивной промышленности в основном проводится хорошо зарекомендовавшими себя компаниями.

- Myriad Genetics, Inc. (США)

- Genomind, Inc. (США)

- OneOme, LLC (США)

- Quest Diagnostics Incorporated (США)

- Hoffmann-La Roche Ltd (Швейцария)

- QIAGEN (Нидерланды)

- Illumina, Inc. (США)

- Thermo Fisher Scientific Inc. (США)

- Agilent Technologies, Inc. (США)

- BGI Genomics Co., Ltd. (Китай)

- NalaGenetics Pte. Ltd. (Сингапур)

- SOPHiA GENETICS SA (Швейцария)

- GenXys Health Care Systems Inc. (Канада)

- ADmera Health LLC (США)

- Labcorp (США)

- Eurofins Scientific SE (Люксембург)

- Exact Sciences Corporation (США)

- Bio-Rad Laboratories, Inc. (США)

- Pacific Edge Ltd (Новая Зеландия)

- Fulgent Genetics, Inc. (США)

Последние разработки в Европе Фармакогенетика Тестирование в психиатрии / рынок депрессии

- В мае 2025 года европейские академические и клинические исследовательские сети в рамках финансируемых ЕС программ прецизионной медицины продолжали расширять исследования в области психиатрической фармакогеномики, уделяя особое внимание лечению устойчивой депрессии и вариабельности антидепрессантного ответа с использованием мультигенных панелей и систем клинической поддержки принятия решений в больницах по всей Германии, Франции и Нидерландах.

- В июне 2024 года голландская рабочая группа по фармакогенетике (DPWG) при Королевской ассоциации голландских фармацевтов (KNMP) расширила и обновила руководящие принципы по нескольким генным препаратам, включая психиатрические препараты, такие как антидепрессанты и антипсихотики, для улучшения персонализированных решений о назначении в клинической практике. Эти обновления укрепили интеграцию фармакогенетических рекомендаций в обычную психиатрическую помощь в Нидерландах и других европейских системах здравоохранения.

- В марте 2023 года NHS England разработала стратегию внедрения службы геномной медицины, расширив использование фармакогеномного тестирования в рамках клинических методов лечения, включая программы оптимизации лечения психического здоровья, направленные на улучшение реакции антидепрессантов и снижение побочных реакций на лекарства. Эта инициатива поддерживает более широкое внедрение точной психиатрии в больницах NHS.

- В октябре 2022 года Европейская комиссия усилила инициативу «1 + миллион геномов (1 + МГ)», содействуя трансграничному обмену геномными данными для поддержки персонализированных медицинских приложений, включая исследования в области психиатрической геномики и разработку фармакогенетического тестирования в странах-членах ЕС.

- В сентябре 2021 года Европейское агентство по лекарственным средствам (EMA) продолжило расширять обсуждения нормативных рекомендаций по использованию фармакогеномных данных в разработке лекарств и персонализированной медицине, поддерживая улучшенные рамки безопасности и эффективности, относящиеся к назначению психиатрических препаратов по всей Европе.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.