Europe Pipe Insulation Market

Размер рынка в млрд долларов США

CAGR :

%

USD

369.34 Million

USD

533.33 Million

2025

2033

USD

369.34 Million

USD

533.33 Million

2025

2033

| 2026 –2033 | |

| USD 369.34 Million | |

| USD 533.33 Million | |

| % | |

|

Сегментация рынка трубной изоляции по типу продукции (Rigid Insulation Products, Stone Wool Insulation Covers, Coating Material, Thin Films, Wraps, Foils and Others), типу материала (Rockwool, Fiberglass, Polyurethane, Polystyrene, Polypropylene, Polypropyleate, Polycarbonate, Polyvinyl Chloride, Urea Formaldehyde, Phenolic Foam, Elastomeric Foam and Others), температуре (Hot Insulation and Cold Insulation), применению (Building and Construction, Electronics, Chemical Industry, Energy and Power, Oil and Gas, Automotive, Transportation, Food and Beverage and Others)

Европа Трубная изоляцияОбзор рынка

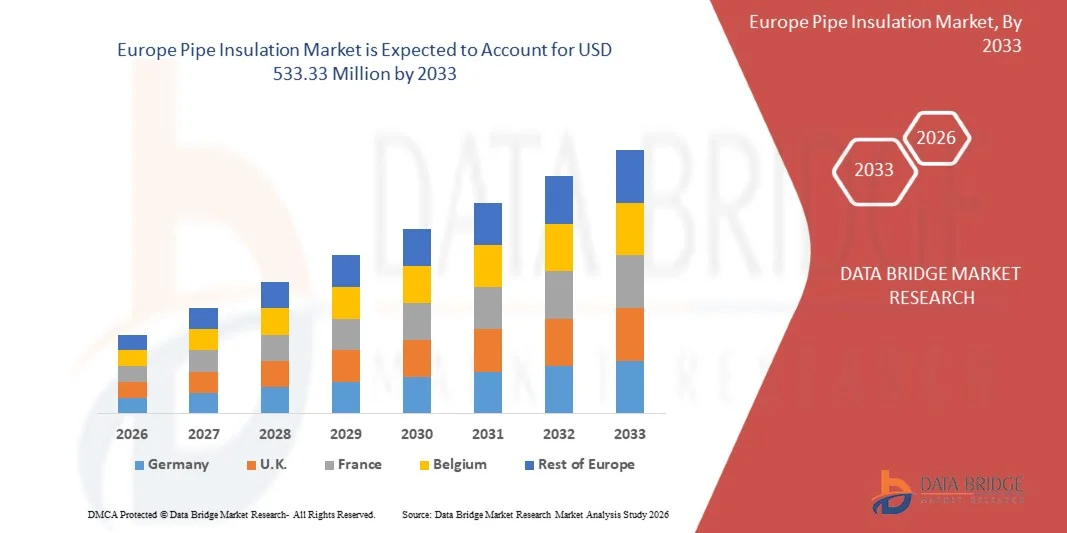

Европейский рынок трубной изоляции был оценен в369,34 млн долларов США в 2025 годуи, по прогнозам, достигнет$533,33 млн к 2033 годуРастущий в aCAGR 4,70% с 2026 по 2033 годРынок демонстрирует устойчивый рост, обусловленный растущим спросом на энергоэффективную инфраструктуру, растущим внедрением систем HVAC и растущим акцентом на тепловую эффективность в промышленном, коммерческом и жилом секторах. Расширение строительной деятельности и строгие правила энергосбережения также способствуют внедрению передовых изоляционных материалов труб во всем мире.

Усиливающееся внимание к снижению потерь энергии в системах отопления и охлаждения, наряду с необходимостью предотвращения конденсации, коррозии и замораживания труб, побуждает отрасли инвестировать в высокоэффективные изоляционные решения. Такие материалы, как стекловолокно, эластомерная пена, минеральная вата и пенополиуретан, набирают значительную тягу благодаря своим превосходным тепло- и акустическим изоляционным свойствам. Кроме того, быстрая индустриализация, рост в нефтегазовой и химической промышленности и рост инвестиций в устойчивую строительную инфраструктуру ускоряют развертывание систем изоляции труб как в развитых, так и в развивающихся странах.

Ключевые тенденции рынка и перспективы

- Германия доминировала на европейском рынке трубной изоляции с самой большой долей выручки около 24,8% в 2025 году, чему способствовали сильные инвестиции в промышленную энергоэффективность, передовую производственную инфраструктуру и крупномасштабные программы реконструкции зеленых зданий.

- Великобритания, как ожидается, будет самым быстрорастущим регионом, регистрируя CAGR примерно в 6,9% с 2026 по 2033 год. Рост обусловлен растущей модернизацией систем HVAC, растущим вниманием к зданиям с нулевым выбросом углерода и растущими инвестициями в проекты устойчивого строительства и модернизации инфраструктуры.

- Сегмент Rigid Insulation Products в 2025 году имел самую большую долю выручки на рынке, примерно 34,6%, благодаря широкому внедрению в промышленные трубопроводные системы, инфраструктуру централизованного теплоснабжения и коммерческие приложения HVAC. Эти продукты широко предпочтительны из-за их превосходной термостойкости, долговечности и способности выдерживать промышленные условия высокого давления при минимизации долгосрочных потерь энергии.

- Сегмент каменных шерстяных изоляционных коллекторов, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR 6,4% с 2026 по 2033 год, что обусловлено растущим спросом на огнестойкие и экологически устойчивые изоляционные решения в коммерческом строительстве и промышленности Европы. Рост инвестиций в программы реновации зеленого строительства и ужесточение правил пожарной безопасности ускоряют расширение сегмента в Германии, Франции и странах Северной Европы.

- Сегмент Fiberglass в 2025 году имел наибольшую долю выручки на рынке, примерно 28,9%, что обусловлено его экономической эффективностью, высокой тепловой эффективностью и широким распространением в коммерческих зданиях, промышленных предприятиях и районных энергетических системах. Изоляционные материалы из стекловолокна широко используются из-за их легкой структуры, коррозионной стойкости и простоты установки как в горячих, так и в холодных применениях изоляции.

- Сегмент эластомерной пены, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 7,1% с 2026 по 2033 год, что обусловлено растущим спросом на влагостойкие и гибкие изоляционные материалы в HVAC, холодильниках и фармацевтических приложениях. Растущее внедрение энергоэффективных зданий и проектов модернизации инфраструктуры холодных цепей способствует быстрому росту сегмента по всей Европе.

- Сегмент теплоизоляции занимал самую большую долю рынка в 61,3% в 2025 году, что обусловлено высоким спросом на промышленное производство, системы централизованного теплоснабжения и электростанции, требующие эффективного удержания тепла и стабильности температуры процесса. Системы теплоизоляции широко используются на химических заводах и в энергетической инфраструктуре для снижения тепловых потерь и повышения операционной эффективности.

- Сегмент холодильной изоляции, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR 6,8% с 2026 по 2033 год, что обусловлено расширением холодильной инфраструктуры, фармацевтических холодильных установок и энергоэффективных установок HVAC по всей Европе. Увеличение инвестиций в переработку пищевых продуктов и логистику с контролируемой температурой ускоряет внедрение передовых систем холодной изоляции с улучшенной устойчивостью к конденсации.

- Сегмент «Строительство и строительство» занимал самую большую долю на рынке в размере около 31,7% в 2025 году, чему способствовало увеличение инвестиций в энергоэффективные проекты жилой и коммерческой инфраструктуры по всей Европе. Увеличение внедрения стандартов зеленого строительства и правил энергоэффективности зданий ускоряет спрос на передовые системы изоляции труб в сетях HVAC и сантехники.

- Сегмент энергетики и энергетики, по прогнозам, зафиксирует самый быстрый рост на уровне 7,3% с 2026 по 2033 год, что обусловлено модернизацией сетей централизованного теплоснабжения, расширением инфраструктуры возобновляемых источников энергии и увеличением инвестиций в проекты повышения эффективности тепловой энергии. Растущее развертывание изолированных трубопроводных систем на заводах по производству биомассы, геотермальных объектах и проектах водородной инфраструктуры способствует быстрому расширению сегмента по всей Европе.

Размер рынка и прогноз

- Рыночная стоимость (2025): 369,34 млн. долларов США

- Ожидаемая рыночная стоимость (2033): $533,33 млн

- Прогноз CAGR (2026–2033): 4,70%

- Страна-лидер в 2025 году: Германия

- Самая быстрорастущая страна: Великобритания.

Сфера охвата иСегментация рынка трубной изоляции Европы

|

Атрибуты |

Ключ изоляции трубопроводов ЕвропыОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Европа

|

|

Ключевые игроки рынка |

•Rockwool A/S(Дания) |

|

Рыночные возможности |

• Растущее внедрение энергоэффективной строительной инфраструктуры Увеличение инвестиций в промышленные и коммерческие системы HVAC |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают анализ экспорта импорта, обзор производственных мощностей, анализ потребления продукции, анализ ценового тренда, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Тенденции рынка трубной изоляции в Европе

Тенденция: рост внедрения энергоэффективного строительства и устойчивой промышленной инфраструктуры

Увеличение внимания к снижению потерь энергии, повышению тепловой эффективности и достижению строгих европейских целей по сокращению выбросов углерода ускоряет спрос на передовые системы изоляции труб в коммерческом, жилом и промышленном секторах. Обычные неизолированные трубопроводные системы способствуют значительной утечке тепла в сетях отопления и охлаждения, увеличению эксплуатационных расходов и выбросов парниковых газов, побуждая отрасли и правительства внедрять высокоэффективные изоляционные материалы с улучшенными свойствами термостойкости и пожарной безопасности.

В современных сетях централизованного теплоснабжения операторы все чаще интегрируют системы изоляции из минеральной ваты и эластомерной пены, например, в Германии и странах Северной Европы, чтобы уменьшить потери тепла при распределении тепловой энергии на большие расстояния и повысить эффективность использования энергии. На промышленных объектах изоляционные системы широко используются на химических перерабатывающих заводах, предприятиях по производству продуктов питания и нефте- и газопроводах для поддержания температуры процесса, снижения конденсации и снижения требований к техническому обслуживанию.

Быстрое расширение зеленых коммерческих зданий и энергоэффективных проектов реконструкции по всей Европе также увеличивает спрос на легкие и устойчивые изоляционные материалы, способные соответствовать строгим экологическим нормам. Кроме того, фармацевтическая и криогенная промышленность по-прежнему полагаются на передовые системы изоляции труб для чувствительных к температуре операций и безопасной транспортировки жидкости в экстремальных условиях эксплуатации. Внедрение в отрасли крупномасштабных программ модернизации зданий в 2025 году во Франции и Нидерландах продемонстрировало снижение почти на 15-20% потерь тепловой энергии после модернизации устаревшей трубопроводной инфраструктуры с высокоэффективными изоляционными системами.

Динамика рынка трубной изоляции в Европе

Ключевой фактор рынка: рост инвестиций в энергоэффективную промышленную и строительную инфраструктуру

Отрасли и правительства по всей Европе сталкиваются с растущим нормативным и экономическим давлением для повышения энергоэффективности, снижения эксплуатационных расходов и снижения выбросов углерода из промышленной и коммерческой инфраструктуры. Большие количества тепловой энергии обычно теряются из-за неадекватно изолированных трубопроводных систем на производственных предприятиях, систем HVAC и районных энергетических сетей, что создает высокий спрос на передовые технологии изоляции, способные минимизировать потери теплопередачи и повысить производительность системы.

Такие отрасли, как химическая промышленность, пищевая промышленность, нефтегазовая промышленность и производство электроэнергии, все чаще используют системы изоляции труб для поддержания стабильных рабочих температур, повышения безопасности работников и снижения потребления энергии на промышленных объектах. Строительные компании и строительные операторы активно интегрируют передовые изоляционные материалы, например, в интеллектуальные коммерческие здания и зеленые жилые проекты, в соответствии с строгими европейскими правилами энергоэффективности и целями устойчивого развития.

Аналогичным образом, коммунальные службы централизованного теплоснабжения и центры обработки данных расширяют использование изоляции для повышения эффективности управления теплом при одновременном снижении зависимости от энергоемких систем отопления и охлаждения. Реальные проекты модернизации инфраструктуры в Дании и Германии в течение 2024 года, интегрирующие передовые решения по изоляции труб в трубопроводы централизованного теплоснабжения, продемонстрировали снижение потерь тепловой энергии на 10-18% в ходе непрерывных сетевых операций.

Ключевые ограничения / проблемы: высокие затраты на установку и сложные требования к модернизации

Передовые системы изоляции труб часто связаны с высокими затратами на материалы и установку, особенно на крупных промышленных объектах и стареющей строительной инфраструктуре, требующей индивидуальных решений по модернизации. Сложность, связанная с заменой или модернизацией существующих изоляционных систем без нарушения производственных операций, создает эксплуатационные проблемы и увеличивает затраты на рабочую силу, ограничивая быстрое внедрение среди малых и средних предприятий.

Кроме того, колебания цен на сырье для минеральной ваты, пенополиуретана и эластомерных материалов увеличивают общую стоимость проекта, создавая проблемы доступности для чувствительных к затратам инфраструктурных проектов. Строгие европейские требования к пожарной безопасности и соблюдению экологических требований еще больше увеличивают расходы на сертификацию и техническое обслуживание для производителей и подрядчиков. Ограниченная доступность квалифицированной рабочей силы для сложных приложений модернизации также ограничивает скорость развертывания в старых промышленных и коммерческих зданиях.

Оценки коммерческой инфраструктуры показывают, что модернизация крупномасштабных промышленных трубопроводов, например, на стареющих производственных объектах в Южной Европе, может увеличить затраты на проект примерно на 20-30% по сравнению с новыми изоляционными установками из-за требований к демонтажу, настройке и простоям эксплуатации.

Ключевая рыночная возможность: расширение сетей централизованного теплоснабжения и программы реконструкции зеленого строительства

Современные системы централизованного теплоснабжения, интеллектуальные коммерческие здания и устойчивые промышленные объекты все чаще требуют высокоэффективных технологий теплоизоляции, способных повысить энергоэффективность и поддерживать долгосрочные цели декарбонизации. Традиционные трубопроводные системы часто испытывают чрезмерные потери теплопередачи и проблемы с конденсацией, создавая спрос на прочные и экологически устойчивые изоляционные материалы с низкими требованиями к техническому обслуживанию.

Европейские правительства и разработчики инфраструктуры все чаще изучают передовые изоляционные системы, например, для трубопроводов централизованного отопления, систем отопления и промышленных холодильных сетей, для улучшения энергосбережения, сокращения выбросов углерода и повышения эксплуатационной надежности. В коммерческом строительстве растущие инвестиции в зеленые здания и инфраструктуру с нулевым энергопотреблением ускоряют спрос на перерабатываемые и низкоэмиссионные изоляционные материалы в офисах, больницах и проектах общественной инфраструктуры.

Кроме того, достижения в области изоляционных материалов на основе аэрогеля и высокоэффективных гибких технологий пены повышают тепловую эффективность и гибкость установки, открывая возможности на рынках фармацевтической, криогенной и возобновляемой энергетики по всей Европе. Программы модернизации зданий, проведенные в 2025 году в Швеции и Великобритании, сообщили о сокращении годового потребления тепла в зданиях примерно на 12-16% после интеграции модернизированных систем изоляции труб в централизованные энергетические сети.

Европейский рынок трубной изоляции

Рынок сегментирован на основе типа продукта, типа материала, температуры и применения.

• По типу продукции

Исходя из типа продукта, европейский рынок трубной изоляции сегментирован на продукты с жесткой изоляцией, чехлы из каменной ваты, материалы для покрытия, тонкие пленки, обертки, фольги и другие. Сегмент Rigid Insulation Products в 2025 году имел самую большую долю выручки на рынке, примерно 34,6%, благодаря широкому внедрению в промышленные трубопроводные системы, инфраструктуру централизованного теплоснабжения и коммерческие приложения HVAC. Эти продукты широко предпочтительны из-за их превосходной термостойкости, долговечности и способности выдерживать промышленные условия высокого давления при минимизации долгосрочных потерь энергии.

Сегмент каменных шерстяных изоляционных коллекторов, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR 6,4% с 2026 по 2033 год, что обусловлено растущим спросом на огнестойкие и экологически устойчивые изоляционные решения в коммерческом строительстве и промышленности Европы. Рост инвестиций в программы реновации зеленого строительства и ужесточение правил пожарной безопасности ускоряют расширение сегмента в Германии, Франции и странах Северной Европы.

• Тип материала

На основе типа материала европейский рынок трубной изоляции сегментирован на Rockwool, Fiberglass, Polyurethane, Polystyrene, Polyolefin, Polypropylene, Polycarbonate, Polyvinyl Chloride, Urea Formaldehyde, Phenolic Foam, Elastomeric Foam и другие. Сегмент Fiberglass в 2025 году имел наибольшую долю выручки на рынке, примерно 28,9%, что обусловлено его экономической эффективностью, высокой тепловой эффективностью и широким распространением в коммерческих зданиях, промышленных предприятиях и районных энергетических системах. Изоляционные материалы из стекловолокна широко используются из-за их легкой структуры, коррозионной стойкости и простоты установки как в горячих, так и в холодных применениях изоляции.

Сегмент эластомерной пены, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 7,1% с 2026 по 2033 год, что обусловлено растущим спросом на влагостойкие и гибкие изоляционные материалы в HVAC, холодильниках и фармацевтических приложениях. Растущее внедрение энергоэффективных зданий и проектов модернизации инфраструктуры холодных цепей способствует быстрому росту сегмента по всей Европе.

• По температуре

Исходя из температуры, европейский рынок трубной изоляции сегментирован на теплоизоляцию и холодную изоляцию. Сегмент теплоизоляции занимал самую большую долю рынка в 61,3% в 2025 году, что обусловлено высоким спросом на промышленное производство, системы централизованного теплоснабжения и электростанции, требующие эффективного удержания тепла и стабильности температуры процесса. Системы теплоизоляции широко используются на химических заводах и в энергетической инфраструктуре для снижения тепловых потерь и повышения операционной эффективности.

Сегмент холодильной изоляции, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR 6,8% с 2026 по 2033 год, что обусловлено расширением холодильной инфраструктуры, фармацевтических холодильных установок и энергоэффективных установок HVAC по всей Европе. Увеличение инвестиций в переработку пищевых продуктов и логистику с контролируемой температурой ускоряет внедрение передовых систем холодной изоляции с улучшенной устойчивостью к конденсации.

• Подача заявки

На основе применения европейский рынок трубной изоляции сегментирован на строительство и строительство, электронику, химическую промышленность, энергетику и энергетику, нефть и газ, автомобили, транспорт, продукты питания и напитки и другие. Сегмент «Строительство и строительство» занимал самую большую долю на рынке в размере около 31,7% в 2025 году, чему способствовало увеличение инвестиций в энергоэффективные проекты жилой и коммерческой инфраструктуры по всей Европе. Увеличение внедрения стандартов зеленого строительства и правил энергоэффективности зданий ускоряет спрос на передовые системы изоляции труб в сетях HVAC и сантехники.

Сегмент энергетики и энергетики, по прогнозам, зафиксирует самый быстрый рост на уровне 7,3% с 2026 по 2033 год, что обусловлено модернизацией сетей централизованного теплоснабжения, расширением инфраструктуры возобновляемых источников энергии и увеличением инвестиций в проекты повышения эффективности тепловой энергии. Растущее развертывание изолированных трубопроводных систем на заводах по производству биомассы, геотермальных объектах и проектах водородной инфраструктуры способствует быстрому расширению сегмента по всей Европе.

Региональный анализ рынка трубной изоляции Европы

Немецкий рынок трубной изоляции Insight

Германия доминировала на европейском рынке трубной изоляции с самой большой долей доходов примерно 24,8% в 2025 году, что обусловлено сильными инвестициями в промышленную энергоэффективность, инфраструктуру централизованного теплоснабжения и устойчивые проекты реконструкции зданий. Передовая промышленная база Германии в сочетании с ее акцентом на экологическую устойчивость и энергосбережение ускоряет внедрение высокопроизводительных изоляционных материалов в коммерческих зданиях, химических заводах и электростанциях. Растущая интеграция интеллектуальных систем управления энергопотреблением и расширение программ модернизации зеленого строительства также поддерживают повышенный спрос на долговечные и огнестойкие решения для изоляции труб, соответствующие строгим экологическим стандартам и стандартам безопасности страны.

Британский рынок трубной изоляции Insight

Ожидается, что на рынке трубной изоляции в Великобритании будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, что составит около 6,9% в течение прогнозируемого периода. Рост обусловлен увеличением инвестиций в энергоэффективную строительную инфраструктуру и строгими государственными правилами, направленными на сокращение выбросов углерода. Растущие мероприятия по реконструкции жилых и коммерческих зданий, наряду с растущей модернизацией систем централизованного отопления и отопления, способствуют широкому внедрению передовых решений по изоляции труб. Ожидается, что сильный акцент Великобритании на устойчивых методах строительства и целевых показателях чистой энергии продолжит стимулировать спрос на высокоэффективные теплоизоляционные материалы в промышленных и строительных приложениях.

Доля рынка трубной изоляции в Европе

Индустрия трубной изоляции в Европе в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

Rockwool A/S (Дания)

• Saint-Gobain S.A. (Франция)

Kingspan Group plc (Ирландия)

BASF SE (Германия)

Armacell International S.A. (Люксембург)

• Etex Group (Бельгия)

Knauf Insulation (Германия)

Paroc Group Oy (Финляндия)

Recticel Group (Бельгия)

Morgan Advanced Materials plc (Великобритания)

• Trocellen GmbH (Германия)

Kaimann GmbH (Германия)

• NMC SA (Бельгия)

Изоляция Unilin (Бельгия)

• Isopartner Nederland B.V. (Нидерланды)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.