Europe Radiology Information Systems Ris Market

Размер рынка в млрд долларов США

CAGR :

%

USD

532.86 Billion

USD

971.76 Billion

2024

2032

USD

532.86 Billion

USD

971.76 Billion

2024

2032

| 2025 –2032 | |

| USD 532.86 Billion | |

| USD 971.76 Billion | |

| % | |

|

Сегментация европейского рынка радиологических информационных систем (РИС) по типу (интегрированные и автономные), компонентам (услуги, программное обеспечение и оборудование), способу развертывания (веб-ориентированный, локальный и облачный), конечным пользователям (больницы, врачи амбулаторных клиник и службы неотложной медицинской помощи) — отраслевые тенденции и прогноз до 2032 года.

Размер рынка радиологических информационных систем (РИС) в Европе

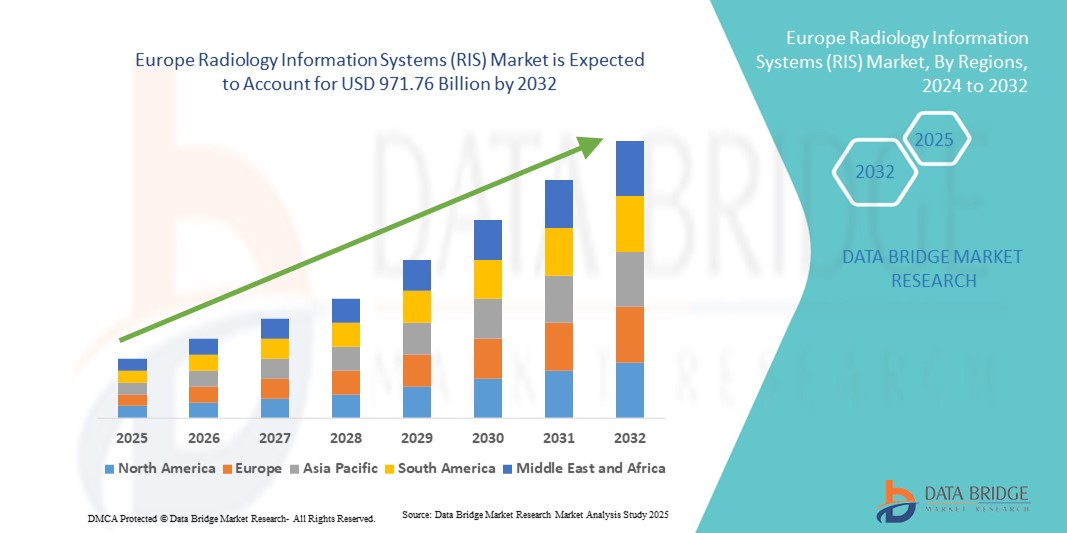

- Объем европейского рынка радиологических информационных систем (РИС) в 2024 году оценивался в 532,86 млрд долларов США и, как ожидается, достигнет 971,76 млрд долларов США к 2032 году , демонстрируя среднегодовой темп роста в 7,80% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением цифровых решений в здравоохранении и технологическими достижениями в области медицинской визуализации, что приводит к более высокой интеграции RIS с системами архивирования и передачи изображений (PACS) и электронными медицинскими картами (EHR). Этот сдвиг повышает эффективность рабочих процессов, точность и доступность данных для радиологов и медицинских работников.

- Кроме того, растущий спрос на безопасные, удобные и совместимые платформы в больницах и диагностических центрах превращает RIS в незаменимый инструмент для управления данными изображений, планирования приема пациентов и составления отчетов. Эти факторы в совокупности ускоряют внедрение решений RIS, тем самым значительно стимулируя рост отрасли.

Анализ рынка радиологических информационных систем (РИС) в Европе

- Радиологические информационные системы (РИС) становятся все более важными компонентами современной ИТ-инфраструктуры здравоохранения, обеспечивая эффективное управление рабочими процессами в радиологии, планирование, составление отчетов и бесшовную интеграцию с PACS и электронными медицинскими картами (ЭМК).

- Растущий спрос на радиологические информационные системы (РИС) в первую очередь обусловлен расширением внедрения цифровых медицинских технологий, растущей потребностью в эффективном управлении рабочим процессом в радиологии, а также все большей интеграцией РИС с PACS и электронными медицинскими картами (ЭМК).

- В 2024 году на Великобританию приходилось 32,5% выручки мирового рынка радиологических информационных систем (РИС). В стране наблюдается устойчивое внедрение решений РИС в больницах Национальной службы здравоохранения (NHS) и частных диагностических центрах, чему способствуют общенациональные инициативы по цифровой трансформации и растущее внимание к интегрированным системам оказания медицинской помощи. Государственные программы, направленные на интеграцию электронных медицинских карт (ЭМК), наряду с растущим внедрением аналитики изображений на основе искусственного интеллекта, повышают эффективность рабочих процессов и точность диагностики. Надежная нормативно-правовая база, централизованная инфраструктура здравоохранения в рамках NHS и растущие инвестиции в модернизацию информационных технологий в здравоохранении продолжают поддерживать стабильные рыночные позиции Великобритании.

- Ожидается, что Германия станет самой быстрорастущей страной на европейском рынке радиологических информационных систем (РИС) в течение прогнозируемого периода, с прогнозируемым среднегодовым темпом роста выше регионального среднего. Рост обусловлен растущей цифровизацией больниц, государственными программами финансирования ИТ в здравоохранении и растущим спросом на совместимые информационные системы для обработки изображений. Развитая инфраструктура здравоохранения Германии, сильное присутствие компаний, занимающихся медицинскими технологиями, и расширяющееся внедрение интегрированных с ИИ платформ РИС в университетских больницах и диагностических центрах ускоряют расширение рынка. Кроме того, нормативная поддержка обмена медицинскими данными и инициативы по модернизации больниц создают значительные возможности для поставщиков РИС по всей стране.

- В 2024 году сегмент интегрированных решений доминировал на рынке, занимая наибольшую долю выручки в 65,4%, благодаря своей способности беспрепятственно интегрироваться с системами архивирования и передачи изображений (PACS), электронными медицинскими картами (EHR) и другими информационными системами больниц.

Обзор отчета и сегментация рынка радиологических информационных систем (РИС)

|

Атрибуты |

Ключевые рыночные тенденции в области радиологических информационных систем (РИС). |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, анализ ценообразования, анализ доли брендов, опросы потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Тенденции рынка радиологических информационных систем (РИС) в Европе

Повышение эффективности за счет интеграции с ИИ и облачными технологиями.

- Значительной и быстро набирающей обороты тенденцией на европейском рынке радиологических информационных систем (РИС) является растущая интеграция искусственного интеллекта (ИИ) и облачных платформ в рабочие процессы радиологии. Эти технологии преобразуют диагностическую визуализацию, повышая скорость, точность и доступность.

- Например, решения RIS с поддержкой ИИ все чаще используются для автоматического обнаружения аномалий на снимках, оказания помощи радиологам в определении приоритетности срочных случаев и снижения количества диагностических ошибок. Такие достижения помогают врачам более эффективно управлять растущим объемом данных визуализации.

- Облачные платформы RIS также облегчают взаимодействие в режиме реального времени между радиологами, больницами и специалистами, расположенными в разных регионах. Это оказалось особенно ценным в сельских или малообеспеченных регионах, где доступ к экспертам-радиологам ограничен.

- Производители инвестируют в аналитику на основе искусственного интеллекта и обработку естественного языка (NLP) для автоматизации отчетности, оптимизации административных задач и улучшения взаимодействия с электронными медицинскими картами (EHR).

- Эта тенденция также характеризуется ростом партнерских отношений между поставщиками RIS и компаниями, предоставляющими облачные услуги, такими как Microsoft Azure, AWS и Google Cloud, что позволяет создавать масштабируемую и безопасную инфраструктуру для управления радиологическими данными.

- По мере перехода больниц к моделям оказания медицинской помощи, ориентированным на результат, решения RIS, сочетающие искусственный интеллект с облачными возможностями, меняют ожидания, предлагая более быструю диагностику, операционную эффективность и улучшенные результаты лечения пациентов.

Динамика рынка радиологических информационных систем (РИС) в Европе

Водитель

Растущая потребность в оптимизации рабочих процессов визуализации и увеличение объемов диагностической визуализации.

- Растущее глобальное бремя хронических заболеваний, таких как рак, сердечно-сосудистые заболевания и неврологические расстройства, привело к резкому увеличению числа диагностических процедур визуализации. Этот растущий спрос является основным фактором внедрения радиологических информационных систем (РИС).

- Например, в феврале 2023 года компания GE HealthCare объявила о усовершенствованиях своей цифровой медицинской платформы Edison, подчеркнув улучшенную совместимость и интеграцию с RIS для ускорения диагностики и составления отчетов в радиологических отделениях с большим потоком пациентов.

- Больницы и центры визуализации внедряют RIS для сокращения времени обработки результатов, повышения эффективности планирования и обеспечения бесперебойной связи между радиологами, направляющими врачами и пациентами.

- Возможности систем RIS, позволяющие предоставлять такие функции, как цифровое управление рабочими процессами, планирование встреч, автоматизированная отчетность, интеграция с системами выставления счетов и анализ производительности, делают их незаменимыми для современных медицинских учреждений.

- Кроме того, правительственные инициативы, направленные на цифровизацию здравоохранения, такие как закон США HITECH Act и аналогичные программы в Европе и Азиатско-Тихоокеанском регионе, еще больше стимулируют внедрение информационных систем здравоохранения, поощряя интеграцию передовых информационных систем в здравоохранении.

- Поскольку объемы диагностической визуализации во всем мире продолжают расти, спрос на эффективные решения RIS, оптимизирующие как клинические, так и административные рабочие процессы, останется мощным фактором роста рынка.

Сдержанность/Вызов

Высокие затраты на внедрение и проблемы совместимости.

- Несмотря на свои преимущества, высокая стоимость внедрения и обслуживания радиологических информационных систем (РИС) остается серьезным препятствием для небольших больниц, диагностических центров и медицинских учреждений в развивающихся регионах. Лицензионные сборы, требования к оборудованию, модернизация ИТ-инфраструктуры и расходы на обучение часто создают дополнительную нагрузку на бюджеты.

- Например, небольшие районные больницы на развивающихся рынках испытывают трудности с внедрением RIS из-за ограниченных финансовых ресурсов, полагаясь вместо этого на ручные процессы или базовые системы управления изображениями.

- Проблемы совместимости также представляют собой серьезное препятствие. Многие медицинские учреждения работают с устаревшими системами или нестандартизированной ИТ-инфраструктурой, что затрудняет бесшовную интеграцию между RIS, PACS (системами архивирования и передачи изображений) и платформами EHR.

- Внедрение RIS еще больше усложняется из-за необходимости обеспечения конфиденциальности данных и соблюдения медицинских нормативных актов, таких как HIPAA в США и GDPR в Европе, поскольку поставщики медицинских услуг должны гарантировать безопасную обработку и хранение конфиденциальной информации о пациентах.

- Кроме того, нехватка квалифицированных ИТ-специалистов, прошедших обучение в области медицинской информатики, замедляет внедрение и поддержку платформ RIS в некоторых регионах.

- Для решения этих проблем поставщикам необходимо разрабатывать экономически эффективные, совместимые и удобные в использовании решения для RIS-систем. Расширение использования облачных технологий и моделей подписки помогает смягчить некоторые из этих проблем, но высокие первоначальные затраты и барьеры интеграции остаются ключевыми препятствиями для широкого внедрения.

Обзор рынка радиологических информационных систем (РИС) в Европе

Рынок сегментирован по типу, компонентам, способу развертывания и конечному пользователю.

- По типу

В зависимости от типа, европейский рынок радиологических информационных систем (РИС) сегментируется на интегрированные и автономные. Интегрированный сегмент доминировал на рынке, занимая наибольшую долю выручки в 65,4% в 2024 году, благодаря своей способности беспрепятственно интегрироваться с системами архивирования и передачи изображений (PACS), электронными медицинскими картами (EHR) и другими больничными информационными системами. Медицинские учреждения все чаще отдают предпочтение интегрированным платформам РИС, поскольку они предлагают улучшенное управление рабочими процессами, автоматизированную отчетность и сокращение дублирования записей. Интегрированные системы также способствуют более быстрой диагностике за счет централизации истории изображений пациентов и обеспечения легкого доступа как для радиологов, так и для направляющих врачей. Кроме того, государственные стимулы для содействия цифровизации в здравоохранении и стандарты совместимости в США еще больше укрепили доминирование интегрированных решений РИС. Крупные больницы и диагностические центры в значительной степени полагаются на интегрированные РИС для обработки больших объемов изображений, что еще больше укрепляет лидерство этого сегмента.

Ожидается, что сегмент автономных систем продемонстрирует самый быстрый среднегодовой темп роста в 10,8% в период с 2025 по 2032 год, благодаря его внедрению в небольших клиниках, частных врачебных кабинетах и специализированных центрах визуализации, которым требуются экономичные и простые в развертывании решения. Автономные RIS-системы обеспечивают гибкость для учреждений, которые еще не имеют полностью оцифрованной инфраструктуры, что делает их привлекательным вариантом начального уровня для медицинских учреждений, переходящих от ручных процессов. Кроме того, многие поставщики запускают модульные автономные RIS-платформы, которые впоследствии могут интегрироваться с электронными медицинскими картами (EHR) и системами управления медицинской информацией (PACS), обеспечивая масштабируемость для растущих медицинских учреждений. Доступная цена, упрощенные требования к обучению и снижение потребностей в ИТ-обслуживании автономных RIS-решений способствуют их более быстрому внедрению на рынках здравоохранения с недостаточным уровнем медицинского обслуживания и в сельской местности.

- По компонентам

В зависимости от компонентов европейский рынок RIS сегментирован на услуги, программное обеспечение и оборудование. Сегмент программного обеспечения доминировал на рынке с наибольшей долей выручки в 52,7% в 2024 году, поскольку программное обеспечение RIS составляет основу управления диагностической визуализацией. Передовое программное обеспечение RIS предоставляет такие функции, как планирование приема пациентов, отчетность по результатам, выставление счетов и аналитика, что значительно повышает операционную эффективность. Многие больницы инвестируют в программное обеспечение RIS на основе искусственного интеллекта, способное повысить точность диагностики, автоматизировать административные задачи и беспрепятственно интегрироваться с платформами телемедицины. Кроме того, сегмент программного обеспечения выигрывает от регулярных обновлений и облачных моделей подписки, которые позволяют поставщикам медицинских услуг получать доступ к новейшим функциям без больших первоначальных затрат. Эта адаптивность и непрерывные инновации обеспечивают ведущую роль программного обеспечения в экосистеме RIS.

Прогнозируется, что сегмент услуг будет расти самыми быстрыми темпами, достигая среднегодового темпа роста в 11,4% в период с 2025 по 2032 год, что обусловлено растущим спросом на консультационные услуги, обучение, интеграцию и техническое обслуживание в медицинских учреждениях. По мере усложнения решений RIS поставщики услуг полагаются на услуги, предоставляемые поставщиками или сторонними организациями, для обеспечения бесперебойной реализации и оптимизации системы. В частности, услуги по миграции в облако и поддержка в области кибербезопасности приобретают все большую популярность, поскольку медицинские учреждения стремятся к безопасной, соответствующей требованиям и эффективной работе. Сервисные контракты также включают круглосуточную техническую поддержку и настройку рабочих процессов, что делает их критически важными для поддержания производительности системы. Ожидается, что эта растущая зависимость от профессиональных услуг для развертывания и управления RIS будет способствовать устойчивому долгосрочному росту в этом сегменте.

- В режиме развертывания

В зависимости от способа развертывания рынок сегментируется на веб-ориентированные, локальные и облачные решения. Веб-ориентированный сегмент занимал наибольшую долю выручки в 2024 году – 47,9%, что обусловлено его широким распространением среди больниц и центров визуализации, стремящихся к экономически эффективным и масштабируемым решениям. Веб-ориентированные RIS-системы позволяют поставщикам медицинских услуг безопасно получать доступ к данным пациентов через интернет-браузеры без необходимости значительных инвестиций в ИТ-инфраструктуру. Эти решения популярны в Европе благодаря своей доступности и более быстрым срокам развертывания по сравнению с локальными альтернативами. Кроме того, веб-ориентированные системы позволяют регулярно обновлять программное обеспечение поставщиков и интегрироваться с приложениями сторонних разработчиков, что делает их практичным выбором для средних медицинских учреждений. Баланс экономической эффективности, доступности и масштабируемости делает веб-ориентированные RIS-системы доминирующим способом развертывания в 2024 году.

Ожидается, что сегмент облачных решений продемонстрирует самый быстрый среднегодовой темп роста в 13,2% в период с 2025 по 2032 год, чему способствуют растущий переход к цифровым экосистемам здравоохранения и спрос на удаленный доступ. Облачные системы RIS обеспечивают совместную работу радиологов в режиме реального времени в разных географических регионах, упрощая телерадиологию и сокращая время обработки диагностических данных. Возможность динамического масштабирования емкости хранилища, снижение затрат на ИТ-инфраструктуру и обеспечение непрерывности бизнеса с помощью решений для аварийного восстановления еще больше способствуют внедрению. Благодаря значительным инвестициям ведущих компаний, таких как GE HealthCare, Philips и Siemens Healthineers, в облачные платформы, внедрение ускоряется по всей Европе. Растущие опасения по поводу безопасности данных решаются с помощью облачных архитектур, соответствующих требованиям HIPAA, что повышает доверие среди поставщиков медицинских услуг и стимулирует быстрый рост в этом сегменте.

- Конечным пользователем

В зависимости от конечного пользователя европейский рынок RIS сегментирован на больницы, амбулаторные клиники и службы неотложной медицинской помощи. Сегмент больниц доминировал с наибольшей долей рынка в 71,6% в 2024 году благодаря возможности инвестировать в передовые платформы RIS, способные обрабатывать большие объемы изображений. Крупные больничные сети получают выгоду от систем RIS за счет оптимизации рабочих процессов, сокращения времени обработки диагностических данных и обеспечения эффективной связи между различными отделениями. Интеграция с PACS и EHR в больницах обеспечивает бесперебойное управление записями пациентов, повышая как клиническую, так и административную эффективность. Кроме того, больницы находятся в авангарде внедрения ИИ и передовой аналитики в платформы RIS для оптимизации рабочей нагрузки радиологов и улучшения результатов лечения пациентов. С расширением возможностей визуализации и спросом на централизованные решения больницы продолжают лидировать в сегменте конечных пользователей.

Ожидается, что сегмент врачей, работающих в амбулаторных условиях, будет расти самыми быстрыми темпами, достигая среднегодового темпа роста в 12,6% в период с 2025 по 2032 год, чему способствует растущее внедрение RIS-систем в небольших клиниках и амбулаторных центрах визуализации. Эти учреждения все чаще предлагают специализированные диагностические услуги и нуждаются в эффективных системах для управления данными пациентов, планирования и отчетности. Доступные и модульные RIS-платформы, разработанные для малых и средних клиник, способствуют их внедрению в этом сегменте. Гибкость автономных и облачных RIS-решений делает их еще более привлекательными для врачей, работающих в амбулаторных условиях, у которых часто отсутствуют большие ИТ-команды. Кроме того, переход к децентрализованным моделям здравоохранения и амбулаторного лечения в Европе стимулирует внедрение RIS-решений все большим числом врачей, что способствует быстрому росту в этом сегменте.

Региональный анализ рынка радиологических информационных систем (РИС) в Европе

- Европа доминировала на рынке радиологических информационных систем (РИС), занимая наибольшую долю выручки в 49% в 2024 году, что обусловлено развитой инфраструктурой здравоохранения, высокими инвестициями в ИТ-технологии в здравоохранении и сильным присутствием ведущих поставщиков информационных систем для визуализации в регионе.

- На рынке наблюдается значительное внедрение решений RIS в государственных больницах, университетских медицинских центрах и частных диагностических центрах, чему способствуют поддерживаемые государством инициативы по цифровой трансформации и растущий спрос на оптимизированные рабочие процессы в радиологии.

- Растущая интеграция информационных систем здравоохранения с электронными медицинскими картами (ЭМК) и системами архивирования и передачи изображений (PACS), а также внедрение аналитики изображений с использованием искусственного интеллекта повышают точность диагностики, совместимость данных и операционную эффективность. Высокая осведомленность пациентов о цифровых медицинских услугах, развитые ИТ-экосистемы и акцент регулирующих органов на стандартизации данных еще больше укрепляют устойчивое лидерство региона на рынке.

Анализ рынка радиологических информационных систем (РИС) в Великобритании

На долю британского рынка радиологических информационных систем (РИС) в 2024 году приходилось 32,5% от мирового объема выручки рынка радиологических информационных систем (РИС), что отражает его сильные позиции на европейском рынке. В стране наблюдается устойчивое внедрение платформ РИС в больницах Национальной службы здравоохранения (NHS) и частных диагностических центрах, чему способствуют общенациональные инициативы по цифровой трансформации и растущее внимание к интегрированным системам оказания медицинской помощи. Государственные программы, направленные на интеграцию электронных медицинских карт (ЭМК) и цифровую больничную инфраструктуру, в сочетании с растущим внедрением аналитики изображений с использованием искусственного интеллекта, значительно улучшают управление рабочими процессами и точность диагностики. Централизованная структура здравоохранения в рамках NHS, четко определенные нормативные рамки и постоянные инвестиции в модернизацию информационных технологий в здравоохранении поддерживают стабильную и зрелую траекторию роста рынка РИС в Великобритании.

Анализ рынка радиологических информационных систем (РИС) в Германии

Прогнозируется, что рынок радиологических информационных систем (РИС) в Германии станет самым быстрорастущим на европейском рынке РИС в течение прогнозируемого периода, при этом среднегодовой темп роста превысит региональный средний показатель. Рост рынка обусловлен ускоренной цифровизацией больниц, государственной поддержкой ИТ-проектов в здравоохранении и растущим спросом на совместимые решения в области медицинской информатики. Развитая инфраструктура здравоохранения Германии, сильное присутствие компаний, занимающихся медицинскими технологиями, и расширение внедрения интегрированных с ИИ платформ РИС в университетских больницах и диагностических центрах ускоряют внедрение. Кроме того, нормативная поддержка обмена медицинскими данными, инициативы по модернизации больниц и растущее внимание к интегрированным цифровым экосистемам визуализации создают существенные возможности для роста поставщиков РИС по всей стране.

Доля рынка радиологических информационных систем (РИС) в Европе

В отрасли радиологических информационных систем (РИС) лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Siemens Medical Solutions USA, Inc. (США)

- Конинклийке Philips NV (Нидерланды)

- Компания General Electric (США)

- Carestream Health, Inc. (США)

- FUJIFILM Holdings America Corporation (Япония)

- Konica Minolta, Inc. (Япония)

- Epic Systems Corporation (США)

- Oracle Health (США)

- INFINITT Healthcare Co., Ltd. (Южная Корея)

- Корпорация Новарад (США)

- PaxeraHealth Corp. (США)

- Sectra AB (Швеция)

- Про Медикус Лимитед (Австралия)

- MedInformatix, Inc. (США)

- eRAD, Inc. (США)

- Группа компаний Agfa-Gevaert (Бельгия)

Последние разработки на европейском рынке радиологических информационных систем (РИС).

- В феврале 2021 года шведская компания Sectra AB, специализирующаяся на информационных технологиях в области медицинской визуализации, объявила о многолетнем контракте с Integrated Diagnostic Holdings (IDH) на развертывание своего корпоративного решения для обработки изображений, включая возможности RIS, в нескольких странах. Соглашение расширило присутствие Sectra на развивающихся рынках и укрепило ее позиции в сфере управления рабочими процессами в радиологии с использованием облачных технологий. Это событие подчеркнуло растущий спрос на масштабируемые и совместимые платформы RIS, поддерживающие трансграничные диагностические сети.

- В январе 2023 года компания Pro Medicus Limited через свою американскую дочернюю компанию Visage Imaging, Inc. заключила 8-летний контракт на сумму около 12 миллионов долларов США с компанией Samaritan Health Services в штате Орегон, США. Контракт предусматривал внедрение платформы Visage RIS/PACS для улучшения рабочих процессов обработки изображений, повышения эффективности отчетности и обеспечения совместимости в масштабах всего предприятия. Это соглашение укрепило расширяющееся присутствие Pro Medicus на североамериканском рынке RIS и отразило растущие инвестиции больниц в передовые ИТ-системы обработки изображений.

- В январе 2024 года Siemens Healthineers объявила о расширении своего портфеля облачных ИТ-решений для обработки изображений, интегрировав передовые функции RIS в свою корпоративную цифровую экосистему здравоохранения. Усовершенствованная платформа поддерживает доступ к данным в режиме реального времени, межцентровое взаимодействие в радиологии и улучшенную совместимость систем. Это событие подчеркивает стратегическую направленность Siemens Healthineers на облачную трансформацию и оптимизацию рабочих процессов в радиологии с использованием искусственного интеллекта.

- В марте 2024 года GE HealthCare представила усовершенствования своей платформы Centricity™ RIS, сосредоточив внимание на интеграции искусственного интеллекта, автоматизации и улучшенных возможностях анализа данных. Модернизированная система обеспечивает оптимизированное планирование, более быстрое получение отчетов и улучшенную совместимость с электронными медицинскими картами (ЭМК) и системами PACS. Этот запуск отражает продолжающиеся инвестиции GE HealthCare в интеллектуальные решения в области информатики обработки изображений для повышения производительности радиологических отделений.

- В ноябре 2024 года компания FUJIFILM Healthcare расширила свой портфель корпоративных решений для обработки изображений Synapse, внедрив улучшения, поддерживающие совместимость с RIS и рабочие процессы обработки изображений с использованием телемедицины. Обновление было направлено на повышение доступности удаленной диагностики и укрепление интеграции между системами обработки изображений, составления отчетов и больничными информационными системами. Этот шаг соответствует растущей глобальной тенденции к использованию облачных решений и решений для телерадиологии.

- В июне 2024 года Konica Minolta Healthcare Americas и Apollo Enterprise Imaging объявили о сотрудничестве с Amazon Web Services (AWS) для интеграции платформы Exa и arcc с использованием AWS HealthImaging (AHI). Эта облачная интеграция призвана улучшить клинические рабочие процессы в масштабах всего предприятия и предоставить комплексное решение для обработки изображений для медицинских учреждений.

- В ноябре 2024 года компания Konica Minolta Healthcare Americas запустила Exa Enterprise — корпоративное решение для обработки изображений с интегрированным ядром PACS/RIS на базе Amazon Web Services (AWS). Используя AWS HealthImaging, Exa Enterprise предлагает масштабируемую веб-платформу с улучшенными мерами кибербезопасности и быстрым доступом к данным, призванную повысить эффективность во всех областях медицинской визуализации.

- В апреле 2025 года компания Konica Minolta Healthcare Americas объявила об обновлении своей платформы Exa Enterprise Imaging, включающем улучшенные инструменты визуализации и усовершенствованную совместимость на основе API для оптимизации интеграции RIS и PACS. Обновленная платформа поддерживает многосайтовые сети обработки изображений и стандартизацию рабочих процессов в масштабах предприятия. Это событие демонстрирует приверженность компании развитию независимой от поставщиков масштабируемой ИТ-инфраструктуры для радиологии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.