Europe Refrigerant Market

Размер рынка в млрд долларов США

CAGR :

%

USD

6.96 Billion

USD

10.12 Billion

2024

2032

USD

6.96 Billion

USD

10.12 Billion

2024

2032

| 2025 –2032 | |

| USD 6.96 Billion | |

| USD 10.12 Billion | |

| % | |

|

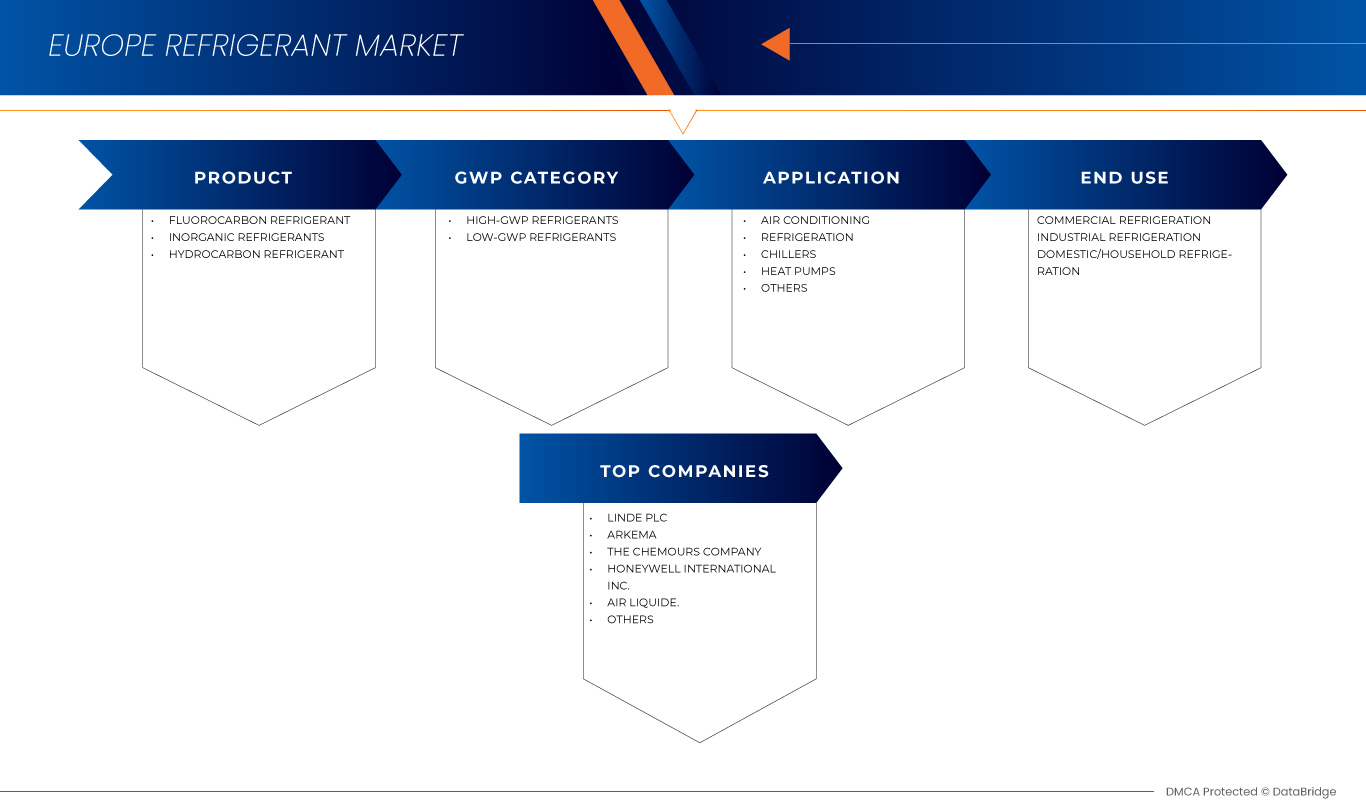

Сегментация европейского рынка хладагентов по видам продукции (фторуглеродные хладагенты, неорганические хладагенты и углеводородные хладагенты), категориям ПГП (хладагенты с высоким и низким ПГП), сферам применения (кондиционирование воздуха, холодильная техника, чиллеры, тепловые насосы и другие), конечному использованию (коммерческое охлаждение, промышленное охлаждение и бытовое охлаждение) — тенденции и прогнозы отрасли до 2032 г.

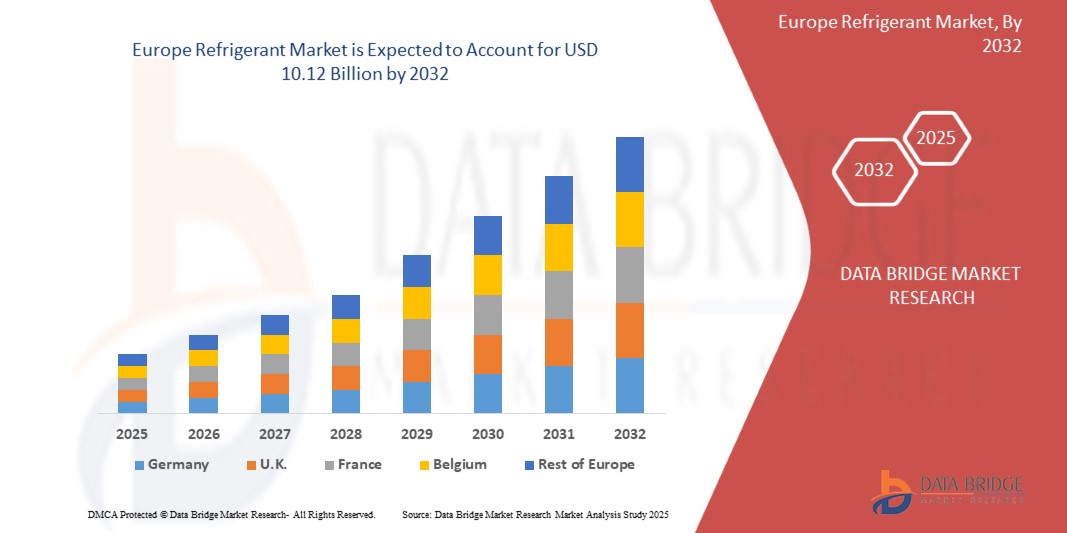

Размер рынка хладагентов

- Европейский рынок хладагентов оценивался в 6,96 млрд долларов США в 2024 году и, как ожидается, достигнет 10,12 млрд долларов США к 2032 году.

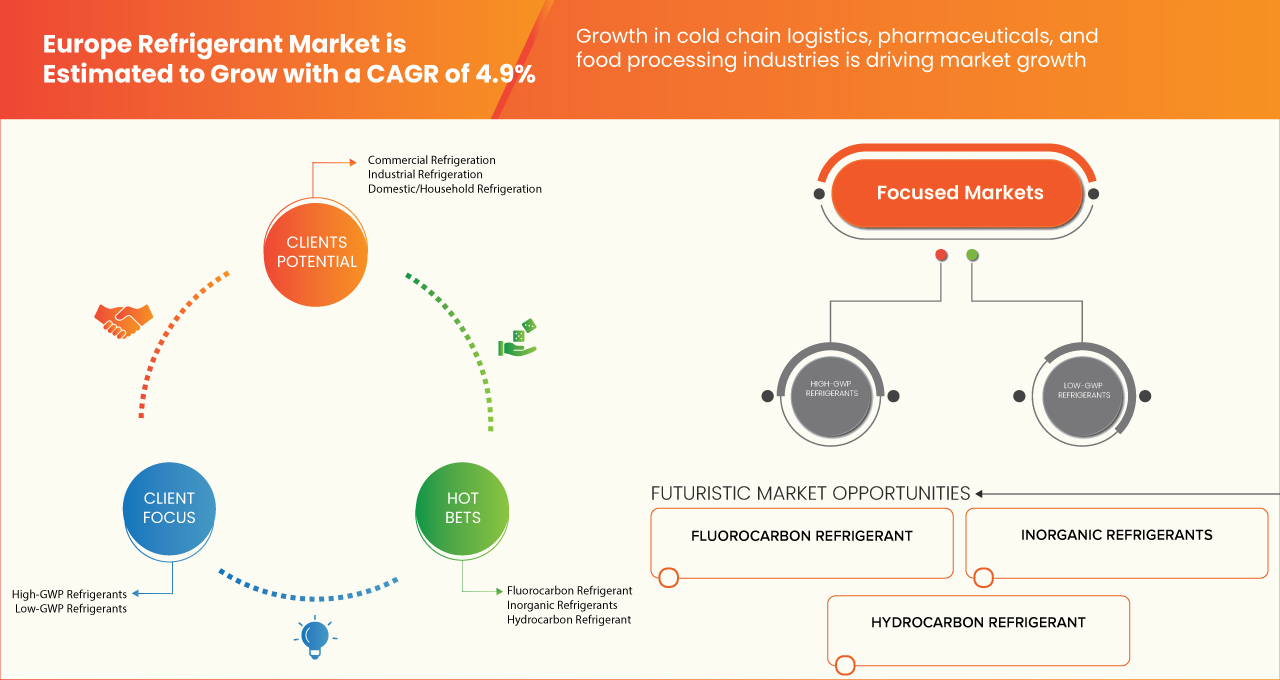

- В прогнозируемый период с 2025 по 2032 год рынок, вероятно, будет расти среднегодовыми темпами в 4,9%, в первую очередь за счет растущего спроса на энергоэффективные и экологически чистые холодильные решения.

Анализ рынка хладагентов

- Растущий спрос на системы охлаждения в жилых, коммерческих и промышленных секторах. Рост обусловлен ростом урбанизации, изменением климата и расширением логистики холодовой цепи

- Строгие экологические нормы в отношении хладагентов с высоким ПГП подталкивают рынок к использованию экологически чистых альтернатив, таких как гидрофторолефины (ГФО) и натуральные хладагенты.

- Германия доминирует на европейском рынке хладагентов благодаря своей мощной промышленной базе, передовым технологиям HVAC, строгим экологическим нормам, поощряющим использование хладагентов с низким ПГП, и высокому спросу на энергоэффективные решения для охлаждения в различных секторах.

- Например, согласно новостям, опубликованным Life Science Networks, термочувствительные фармацевтические препараты, включая вакцины и биопрепараты, требуют строгого контроля температуры для сохранения своей эффективности. Современные упаковочные решения, такие как изолированные контейнеры и материалы с изменяющейся фазой, обеспечивают стабильность во время транспортировки, предотвращая деградацию и гарантируя безопасную доставку критически важных лекарств.

Область применения отчета и сегментация рынка хладагентов

|

Атрибуты |

Ключевые данные о рынке хладагентов |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Германия, Великобритания, Россия, Франция, Италия, Испания, Нидерланды, Турция, Бельгия, Швейцария, Дания, Швеция, Финляндия, Португалия и остальные страны Европы |

|

Ключевые игроки рынка |

Linde PLC (Ирландия), Arkema (Франция), The Chemours Company (США), Honeywell International Inc. (США), AIR LIQUIDE (Франция), AGC Chemicals Europe, Ltd. (Великобритания), A-Gas International Limited (Англия), DAIKIN INDUSTRIES, Ltd (Япония), DONGYUE GROUP (Китай), Entalpia Europe (Польша), Gas Servei (Испания), GTS SPA (Италия), National Refrigerants Ltd (Великобритания), Rhodia Chemicals Ltd. UK. (Великобритания), SOL Spa (Италия), Tazzetti SpA (Италия) |

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка хладагентов

«Европа переходит на хладагенты с низким ПГП, руководствуясь правилами и принципами устойчивого развития»

- Рынок хладагентов обусловлен растущим спросом на системы охлаждения в жилых, коммерческих и промышленных секторах. Рост обусловлен растущей урбанизацией, изменением климата и расширением логистики холодовой цепи.

- Строгие экологические нормы для хладагентов с высоким ПГП подталкивают рынок к экологически чистым альтернативам, таким как гидрофторолефины (ГФО) и натуральные хладагенты. Азиатско-Тихоокеанский регион доминирует из-за быстрой индустриализации и растущего внедрения HVAC, в то время как Северная Америка и Европа сосредоточены на соблюдении нормативных требований.

Динамика рынка хладагентов

Водитель

Рост в логистике холодовой цепи, фармацевтической и пищевой промышленности

Растущий спрос на охлаждение обусловлен ростом логистики холодовой цепи, фармацевтики и пищевой промышленности. Поскольку все больше людей полагаются на свежие и замороженные продукты, эффективное хранение и транспортировка стали необходимыми. Супермаркетам, ресторанам и интернет-магазинам продуктов питания нужны надежные системы охлаждения, чтобы сохранять продукты свежими и безопасными в течение более длительного времени.

В фармацевтической промышленности термочувствительные лекарства, вакцины и биопрепараты требуют надлежащего охлаждения для сохранения своей эффективности. С ростом потребностей здравоохранения разрабатывается все больше складских и транспортных объектов с передовыми системами охлаждения для обеспечения безопасной доставки этих критически важных продуктов.

Аналогично, пищевая промышленность сильно зависит от охлаждения для хранения сырья и готовой продукции. Мясо, молочные продукты, морепродукты и другие скоропортящиеся товары нуждаются в контролируемых температурах для предотвращения порчи и сохранения качества. По мере роста спроса на обработанные и упакованные продукты питания растет и потребность в эффективных решениях для охлаждения.

В целом, расширение этих отраслей промышленности подпитывает спрос на более совершенные системы охлаждения. Компании инвестируют в передовые технологии охлаждения, чтобы соответствовать стандартам безопасности и качества. С постоянным ростом в этих секторах потребность в эффективном и экологичном охлаждении будет только расти в ближайшие годы.

Например,

- Согласно новостям, опубликованным Life Science Networks, термочувствительные фармацевтические препараты, включая вакцины и биопрепараты, требуют строгого контроля температуры для сохранения своей эффективности. Современные упаковочные решения, такие как изолированные контейнеры и материалы с изменяющейся фазой, обеспечивают стабильность во время транспортировки, предотвращая деградацию и гарантируя безопасную доставку критически важных лекарств

- Согласно блогу, опубликованному World BI Group, термочувствительные фармацевтические препараты, включая вакцины и биопрепараты, требуют точного контроля температуры для поддержания их эффективности. Холодовая цепь обеспечивает безопасное хранение и транспортировку, предотвращая деградацию. Современные холодильные системы и логистические решения помогают поддерживать стабильность и целостность продукта

- Исследование Refcold показало, что охлаждение имеет решающее значение в пищевой промышленности для сохранения скоропортящихся продуктов, таких как мясо, молочные продукты и морепродукты. Оно предотвращает порчу, продлевает срок годности и сохраняет качество, обеспечивая безопасность продуктов питания, поскольку спрос на обработанные продукты растет

Подводя итог, можно сказать, что растущий спрос на охлаждение обусловлен логистикой холодовой цепи, фармацевтикой и пищевой промышленностью. Повышенная потребность в свежих продуктах, термочувствительных лекарствах и обработанных товарах стимулирует инвестиции в передовые решения по охлаждению. По мере расширения этих секторов эффективные и экологически чистые системы охлаждения становятся необходимыми для обеспечения безопасности, качества и устойчивости.

Возможность

Растущее внедрение природных хладагентов

Все больше предприятий и отраслей переходят на натуральные хладагенты, поскольку они лучше для окружающей среды и помогают соблюдать строгие государственные нормы. Натуральные варианты, такие как аммиак (NH₃), углекислый газ (CO₂) и углеводороды (например, пропан), не наносят вреда озоновому слою и не вносят большого вклада в глобальное потепление, что делает их разумной альтернативой старым хладагентам.

Правительства поощряют этот переход, постепенно отказываясь от вредных хладагентов и предлагая стимулы для экологически чистых решений охлаждения. Компании, которые используют натуральные хладагенты, могут получить выгоду от более низких затрат на электроэнергию и избежать крупных штрафов за использование устаревших систем. Многие супермаркеты, предприятия пищевой промышленности и промышленные предприятия модернизируют свои холодильные системы, чтобы опережать меняющиеся правила.

Хотя натуральные хладагенты требуют некоторых корректировок, таких как новое оборудование или дополнительные меры безопасности, они предлагают долгосрочную экономию и эффективность. Например, холодильные системы на основе CO₂ набирают популярность в продуктовых магазинах, поскольку они хорошо работают даже в условиях высоких температур. Аналогично, аммиак широко используется на больших складах-холодильниках из-за его превосходной охлаждающей способности.

Учитывая растущее внимание к устойчивому развитию и ужесточение природоохранного законодательства, предприятия, которые перейдут на натуральные хладагенты сейчас, получат конкурентное преимущество, избежав будущих затрат и внеся вклад в сохранение зеленой планеты.

Например,

- Согласно блогу, опубликованному GEA Group, природные хладагенты, такие как аммиак (NH₃), углекислый газ (CO₂) и углеводороды, обеспечивают климатически нейтральные решения для охлаждения с минимальным потенциалом глобального потепления. Их принятие помогает отраслям соблюдать экологические нормы, одновременно повышая энергоэффективность и сокращая долгосрочные эксплуатационные расходы.

- Согласно Airgas Refrigerants, такие природные хладагенты, как аммиак (NH₃), углекислый газ (CO₂) и углеводороды, предлагают устойчивые решения для охлаждения с низким воздействием на окружающую среду. Эти альтернативы помогают отраслям сокращать выбросы парниковых газов, соблюдать нормативные требования и повышать энергоэффективность в холодильных системах.

Подводя итог, можно сказать, что предприятия переходят на натуральные хладагенты, такие как аммиак, CO₂ и углеводороды, из-за экологических преимуществ и строгих правил. Правительства предлагают стимулы, в то время как компании получают экономию средств и соответствие требованиям. Несмотря на корректировку оборудования, эти хладагенты повышают эффективность, что делает их разумным, устойчивым выбором для долгосрочного успеха в охлаждении.

Сдержанность/Вызов

Высокие первоначальные инвестиции при переходе на новые хладагенты и оборудование

Переход на новые, экологически чистые хладагенты и современное холодильное оборудование — это большой шаг, но он имеет большую цену. Многие предприятия и домовладельцы хотят сделать переход, но высокие первоначальные затраты могут стать серьезным препятствием.

Новые хладагенты часто требуют нового или модифицированного оборудования, поскольку старые системы могут быть несовместимы. Это означает, что предприятия должны тратить деньги не только на сами хладагенты, но и на покупку и установку обновленных холодильных установок. Для таких отраслей, как хранение продуктов питания, супермаркеты и производство, эти расходы могут быть очень высокими.

Несмотря на то, что современные системы более энергоэффективны и экономят деньги на электричестве в долгосрочной перспективе, первоначальные расходы могут замедлить внедрение. Малому бизнесу и домохозяйствам может быть трудно позволить себе переход, даже несмотря на то, что со временем это приводит к снижению счетов за электроэнергию и сокращению расходов на техническое обслуживание.

Чтобы помочь с этим переходом, некоторые правительства и организации предлагают финансовую поддержку, например налоговые льготы и субсидии. По мере роста спроса на экологичное охлаждение технологии будут совершенствоваться, а цены в конечном итоге снизятся. Хотя первоначальные затраты высоки, переход на современные системы охлаждения обеспечивает соответствие новым нормам, сокращает долгосрочные расходы и поддерживает более устойчивое будущее.

Например,

- В статье Refindustry, опубликованной в октябре 2024 года, подчеркивалось, что цена на хладагенты с высоким ПГП в Европе выросла на 1000%, увеличившись с 3–5 евро/кг в 2014 году до 30–45 евро/кг в 2024 году. Между тем, цены на природные альтернативы, такие как CO₂ и пропан, остаются стабильными на уровне 5–15 евро/кг.

Подводя итог, переход на новые хладагенты и оборудование требует высоких первоначальных затрат, что делает его сложным для предприятий и домовладельцев. Хотя современные системы предлагают долгосрочную экономию и эффективность, первоначальные расходы замедляют внедрение. Государственные стимулы и технологические достижения помогают облегчить переход, обеспечивая соответствие, снижение затрат и устойчивое будущее.

- Требования к комплексной модернизации существующих холодильных систем

Модернизация старых холодильных систем для использования экологически чистых хладагентов не так проста, как замена газа. Многие существующие холодильные агрегаты рассчитаны на хладагенты с высоким ПГП (потенциалом глобального потепления), что означает, что они несовместимы с природными альтернативами, такими как CO₂, аммиак или углеводороды. Модернизация этих систем требует серьезных модификаций, включая замену компрессоров, теплообменников и трубопроводов. В некоторых случаях предприятиям приходится устанавливать совершенно новые холодильные агрегаты, что может стоить от 50 000 евро до более 1 миллиона евро в зависимости от размера и сложности системы.

Одной из больших проблем является безопасность. Например, аммиак очень эффективен, но токсичен в случае утечек, требуя передовых систем обнаружения и вентиляции. Аналогично, углеводороды легко воспламеняются, а это значит, что предприятиям необходимо добавлять взрывобезопасные компоненты для обеспечения безопасности. Эти дополнительные обновления увеличивают и без того высокие затраты на модернизацию.

Для супермаркетов, холодильных складов и промышленных предприятий простой во время модернизации является еще одной проблемой. Установка новой системы может занять несколько недель, что может привести к потере дохода. Из-за этих проблем многие предприятия откладывают модернизацию, несмотря на государственные стимулы и давление со стороны регулирующих органов.

Хотя модернизация — дорогостоящий и сложный процесс, компании, инвестирующие в современное энергоэффективное холодильное оборудование, выиграют от снижения эксплуатационных расходов и соблюдения будущих экологических норм, избежав штрафов и более высоких расходов в будущем.

Например,

- Согласно новостям, опубликованным Ecacool, Федеральное министерство окружающей среды Германии предоставляет субсидии в размере до €150 000 на установку для поддержки модернизации холодильных систем с использованием природных хладагентов. Эта инициатива помогает предприятиям сократить потребление энергии и соблюдать экологические нормы

- Согласно исследованию Entropic, европейский стандарт EN 378 устанавливает требования безопасности для холодильных систем, использующих природные хладагенты, такие как аммиак (R717) и углеводороды (R290). Предприятия должны внедрять обнаружение утечек, вентиляцию и взрывозащищенные компоненты для обеспечения безопасности, что увеличивает сложность и стоимость модернизации

Подводя итог, можно сказать, что модернизация старых холодильных систем — дело дорогостоящее и сложное, требующее модернизации оборудования стоимостью от 50 000 до более 1 млн евро. Проблемы безопасности, простои системы и проблемы совместимости усложняют процесс. Несмотря на стимулы, многие предприятия откладывают модернизацию. Однако модернизация повышает эффективность, снижает затраты и обеспечивает соблюдение экологических норм, избегая будущих штрафов.

Масштаб рынка хладагентов

Рынок сегментирован по области применения, типу продукта, технологии, типу увеличения, конечному пользователю и каналу сбыта.

|

Сегментация |

Субсегментация |

|

По продукту |

|

|

По категории GWP |

|

|

По применению |

|

|

По конечному использованию

|

|

Региональный анализ рынка хладагентов

Германия является доминирующим регионом на рынке хладагентов»

- Ожидается, что Германия будет доминировать на европейском рынке хладагентов благодаря своей сильной промышленной базе, передовым секторам HVAC и автомобилестроения, а также приверженности устойчивым решениям в области охлаждения. Страна лидирует в принятии хладагентов с низким ПГП, что обусловлено строгими нормами ЕС и экологической политикой. Значительные инвестиции Германии в НИОКР способствуют инновациям в области экологически чистых хладагентов, таких как CO₂, аммиак и гидрофторолефины (HFO). Кроме того, присутствие крупных производителей хладагентов и хорошо налаженная инфраструктура холодильной цепи еще больше укрепляют ее позиции на рынке. С ростом спроса на энергоэффективные технологии охлаждения и акцентом на экологически безопасные альтернативы Германия продолжает оставаться ключевым драйвером роста рынка хладагентов в Европе.

«Прогнозируется, что Германия зарегистрирует самые высокие темпы роста»

- Ожидается, что Германия будет иметь самый высокий среднегодовой темп роста на европейском рынке хладагентов из-за быстрого перехода к хладагентам с низким ПГП и экологически чистым, обусловленного строгими нормами ЕС, такими как Регламент по фторсодержащим газам. Значительные инвестиции страны в НИОКР способствуют инновациям в области устойчивых хладагентов, таких как CO₂, аммиак и гидрофторолефины (ГФО). Растущий спрос на энергоэффективные системы HVAC, расширение применения автомобильных кондиционеров и рост тепловых насосов еще больше стимулируют рост рынка. Кроме того, хорошо развитая промышленная и холодильная инфраструктура Германии, наряду с растущим внедрением передовых технологий охлаждения, позиционируют ее как самый быстрорастущий рынок хладагентов в Европе со значительным будущим потенциалом.

Доля рынка хладагентов

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний на рынке.

Основными лидерами рынка, работающими на рынке, являются:

- Linde PLC (Ирландия)

- Аркема (Франция)

- Компания Chemours (США)

- Honeywell International Inc. (США)

- AIR LIQUIDE (Франция)

- AGC Chemicals Europe, Ltd. (Великобритания)

- A-Gas International Limited (Великобритания)

- DAIKIN INDUSTRIES, Ltd (Япония)

- ГРУППА DONGYUE (Китай)

- Entalpia Europe (Польша)

- Gas Servei (Испания)

- GTS SPA (Италия)

- National Refrigerants Ltd (Великобритания)

- Rhodia Chemicals Ltd. UK. (Великобритания)

- SOL Спа (Италия)

- Tazzetti SpA (Италия)

Последние события на европейском рынке хладагентов

- В ноябре 2024 года компания A-Gas приняла участие в MOP 36 и COP29, подчеркнув свою приверженность управлению жизненным циклом хладагентов (LRM). Компания участвовала в панельных дискуссиях по восстановлению, утилизации и финансированию хладагентов, подчеркивая инвестиции в рынки углерода. A-Gas также провела параллельное мероприятие по стимулированию частных инвестиций в LRM. Их участие продемонстрировало их глобальное лидерство в области устойчивых решений в области хладагентов

- В декабре 2021 года Air Liquide обеспечила долгосрочные поставки гелия-3 через партнерство с Laurentis Energy Partners, извлекая его в качестве побочного продукта на канадской электростанции Дарлингтон. Уникальные свойства гелия-3 позволяют холодильникам с растворением достигать сверхнизких температур, необходимых для квантовых вычислений и научных исследований. Это соглашение расширяет возможности Air Liquide в области экстремальной криогеники, поддерживая достижения в области квантовых технологий

- В августе 2021 года компания A-Gas вошла в шорт-лист премии Green Business of the Year Award на церемонии Business Leader Awards 2021. Номинация отмечает приверженность компании принципам устойчивого развития, этического лидерства и воздействия на окружающую среду. Компания A-Gas подчеркнула свои усилия в области управления хладагентами на протяжении жизненного цикла (LRM) и достижения будущего с нулевым выбросом углерода

- В июле 2021 года компания National Refrigerants Ltd третий год подряд получила награду Honeywell's Distributor of the Year Award. Это достижение подчеркивает ее высокие показатели продаж, особенно хладагента R1234yf для вторичного рынка автомобилей в Великобритании. Их приверженность обслуживанию клиентов и устойчивому развитию сыграла ключевую роль в их успехе. Будучи лидером рынка, они продолжают стимулировать рост в сегменте хладагентов с низким ПГП

- В июле 2020 года National Refrigerants Ltd с гордостью выступила спонсором Всемирного дня охлаждения 2020 года — международной кампании, подчеркивающей важность технологий охлаждения, кондиционирования воздуха и тепловых насосов в современной жизни. Целью мероприятия было повышение осведомленности о решающей роли охлаждения в комфорте, сохранении продуктов питания, здравоохранении и общем развитии общества. Благодаря своему спонсорству National Refrigerants Ltd подтвердила свою приверженность продвижению устойчивости и инноваций в отрасли

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР

1.4 ОГРАНИЧЕНИЯ

1.5 ОХВАЧЕННЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОХВАЧЕННЫЕ РЫНКИ

2.2 ГЕОГРАФИЧЕСКИЙ ОХВАТ

2,3 ГОДА, РАССМОТРЕННЫХ ДЛЯ ИССЛЕДОВАНИЯ

2.4 ВАЛЮТА И ЦЕНЫ

2.5 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ DBMR TRIPOD

2.6 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.7 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЙ

2.8 СЕТКА РЫНОЧНОЙ ПОЗИЦИИ DBMR

2.9 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ DBMR

2.1 СЕТКА ОХВАТА РЫНОЧНОГО ПРИЛОЖЕНИЯ

2.11 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.12 ПРЕДПОЛОЖЕНИЯ

3 КРАТКОЕ ОПИСАНИЕ

4 ПРЕМИУМ-ИНФОРМАЦИИ

4.1 АНАЛИЗ ПЕСТЕЛЯ

4.1.1 ПОЛИТИЧЕСКИЕ ФАКТОРЫ

4.1.2 ЭКОНОМИЧЕСКИЕ ФАКТОРЫ

4.1.3 СОЦИАЛЬНЫЕ ФАКТОРЫ

4.1.4 ТЕХНОЛОГИЧЕСКИЕ ФАКТОРЫ

4.1.5 ФАКТОРЫ ОКРУЖАЮЩЕЙ СРЕДЫ

4.1.6 ПРАВОВЫЕ ФАКТОРЫ

4.2 ПЯТЬ СИЛ ПОРТЕРА

4.2.1 УГРОЗА НОВЫХ УЧАСТНИКОВ

4.2.2 УГРОЗА ЗАМЕНЫ

4.2.3 ТОРГОВАЯ СИЛА ПОКУПАТЕЛЕЙ

4.2.4 РЫНОЧНАЯ СИЛА ПОСТАВЩИКОВ

4.2.5 КОНКУРЕНТНОЕ СОПЕРНИЧЕСТВО

4.3 СЦЕНАРИЙ ИМПОРТА-ЭКСПОРТА

4.4 АНАЛИЗ ЦЕНООБРАЗОВАНИЯ

4.5 ПРОИЗВОДСТВЕННЫЕ МОЩНОСТИ ДЛЯ ВЕДУЩИХ ПРОИЗВОДИТЕЛЕЙ

4.6 АНАЛИЗ ПРОИЗВОДСТВА И ПОТРЕБЛЕНИЯ

4.6.1 АНАЛИЗ ПРОИЗВОДСТВА И ПОТРЕБЛЕНИЯ ЕВРОПЕЙСКОГО РЫНКА ХЛАДАГЕНТОВ

4.6.1.1 АНАЛИЗ ПРОИЗВОДСТВА

4.6.1.1.1 ОСНОВНЫЕ СТРАНЫ-ПРОИЗВОДИТЕЛИ

4.6.1.1.2 ТИПЫ ПРОИЗВОДИМЫХ ХЛАДАГЕНТОВ

4.6.2 ОГРАНИЧЕНИЯ ПРОИЗВОДСТВА

4.6.3 АНАЛИЗ ПОТРЕБЛЕНИЯ

4.6.3.1 ОТРАСЛИ КОНЕЧНОГО ПОТРЕБЛЕНИЯ

4.6.3.2 ТЕНДЕНЦИИ РЫНКА

4.6.4 ЗАКЛЮЧЕНИЕ

4.7 КРИТЕРИИ ВЫБОРА ПОСТАВЩИКА

4.7.1 КРИТЕРИИ ВЫБОРА ПОСТАВЩИКА ДЛЯ ЕВРОПЕЙСКОГО РЫНКА ХЛАДАГЕНТОВ

4.7.2 СООТВЕТСТВИЕ НОРМАТИВНЫМ ТРЕБОВАНИЯМ

4.7.3 КАЧЕСТВО ПРОДУКЦИИ И СЕРТИФИКАЦИЯ

4.7.4 АССОРТИМЕНТ ПРЕДЛАГАЕМЫХ ХЛАДАГЕНТОВ

4.7.5 НАДЕЖНОСТЬ И ЭФФЕКТИВНОСТЬ ЦЕПОЧКИ ПОСТАВОК

4.7.6 ЦЕНООБРАЗОВАНИЕ И ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ

4.7.7 УСТОЙЧИВОСТЬ И ВОЗДЕЙСТВИЕ НА ОКРУЖАЮЩУЮ СРЕДУ

4.7.8 ТЕХНИЧЕСКАЯ ПОДДЕРЖКА И ПОСЛЕПРОДАЖНОЕ ОБСЛУЖИВАНИЕ

4.7.9 РЕПУТАЦИЯ И ОТЗЫВЫ КЛИЕНТОВ

4.7.10 ИННОВАЦИИ И ГОТОВНОСТЬ К БУДУЩЕМУ

4.7.11 БЕЗОПАСНОСТЬ И ХРАНЕНИЕ

4.7.12 ЗАКЛЮЧЕНИЕ

4.8 СЦЕНАРИЙ ИЗМЕНЕНИЯ КЛИМАТА

4.8.1 НОРМАТИВНОЕ ДВИЖЕНИЕ В ОТНОШЕНИИ ХЛАДАГЕНТОВ С НИЗКИМ ПГП

4.8.2 РОСТ СПРОСА НА РЕШЕНИЯ ПО ОХЛАЖДЕНИЮ

4.8.3 РОСТ ПРИРОДНЫХ ХЛАДАГЕНТОВ И ХЛАДАГЕНТОВ С НИЗКИМ ПГП

4.8.4 ДОСТИЖЕНИЯ В ОБЛАСТИ УСТОЙЧИВЫХ ТЕХНОЛОГИЙ ОХЛАЖДЕНИЯ

4.8.5 АКЦЕНТ НА ВОССТАНОВЛЕНИЕ И ПЕРЕРАБОТКУ ХЛАДАГЕНТА

4.8.6 КОНКУРЕНТНОЕ ЛАНДШАФТНОЕ И ОТРАСЛЕВОЕ СОТРУДНИЧЕСТВО

4.9 СЫРЬЕВОЕ ПОКРЫТИЕ ЕВРОПЕЙСКОГО РЫНКА ХЛАДАГЕНТОВ

4.9.1 ВВЕДЕНИЕ

4.9.2 ОСНОВНОЕ СЫРЬЕ В ПРОИЗВОДСТВЕ ХЛАДАГЕНТОВ

4.9.2.1 СОЕДИНЕНИЯ НА ОСНОВЕ ФТОРА

4.9.2.2 УГЛЕВОДОРОДЫ (МЕТАН, ЭТАН, ПРОПАН И БУТАН)

4.9.2.3 СОЕДИНЕНИЯ НА ОСНОВЕ ХЛОРА

4.9.2.4 УГЛЕКИСЛЫЙ ГАЗ (CO₂)

4.9.2.5 АММИАК (NH₃)

4.9.3 ЦЕПОЧКА ПОСТАВОК И ДИНАМИКА ЦЕНООБРАЗОВАНИЯ

4.9.4 ЗАКЛЮЧЕНИЕ

4.1 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

4.10.1 ИСТОЧНИКИ СЫРЬЯ И ПРОИЗВОДСТВО

4.10.2 РАСПРЕДЕЛЕНИЕ И ЛОГИСТИКА

4.10.3 ХРАНЕНИЕ ХЛАДАГЕНТА И СОБЛЮДЕНИЕ ТЕХНИКИ БЕЗОПАСНОСТИ

4.10.4 ПРИЛОЖЕНИЯ КОНЕЧНОГО ПОЛЬЗОВАТЕЛЯ И РЫНОЧНЫЙ СПРОС

4.10.5 ВОССТАНОВЛЕНИЕ, ПЕРЕРАБОТКА И УТИЛИЗАЦИЯ

4.10.6 ПРОБЛЕМЫ И РАЗВИВАЮЩИЕСЯ ТЕНДЕНЦИИ

4.11 ТЕХНОЛОГИЧЕСКИЕ ДОСТИЖЕНИЯ ПРОИЗВОДИТЕЛЯ

4.11.1 ПЕРЕХОД НА НИЗКИЕ ПГП И ПРИРОДНЫЕ ХЛАДАГЕНТЫ

4.11.2 РАСШИРЕНИЕ ИСПОЛЬЗОВАНИЯ ГИДРОФТОРОЛЕФИНОВ (ГФОС) В КАЧЕСТВЕ ХЛАДАГЕНТОВ СЛЕДУЮЩЕГО ПОКОЛЕНИЯ

4.11.3 ИНТЕГРАЦИЯ ИНТЕЛЛЕКТУАЛЬНЫХ И ЭНЕРГОЭФФЕКТИВНЫХ СИСТЕМ ХОЛОДИЛЬНОГО ОБОРУДОВАНИЯ

4.11.4 ДОСТИЖЕНИЯ В ТЕХНОЛОГИЯХ ВОССТАНОВЛЕНИЯ И ПЕРЕРАБОТКИ ХЛАДАГЕНТОВ

4.11.5 РАЗРАБОТКА ГИБРИДНЫХ ХОЛОДИЛЬНЫХ СИСТЕМ

5. РЕГУЛИРОВАНИЕ ПОКРЫТИЯ

6 ОБЗОР РЫНКА

6.1 ВОДИТЕЛИ

6.1.1 РОСТ В ЛОГИСТИЧЕСКОЙ ХОЛОДОВОЙ ЦЕПИ, ФАРМАЦЕВТИЧЕСКОЙ И ПИЩЕВОЙ ПРОМЫШЛЕННОСТЯХ

6.1.2 РОСТ СПРОСА НА ЭНЕРГОЭФФЕКТИВНЫЕ И ЭКОЛОГИЧНЫЕ РЕШЕНИЯ В ОБЛАСТИ ХОЛОДИЛЬНОГО ОБОРУДОВАНИЯ

6.1.3 ТЕХНОЛОГИЧЕСКИЕ ДОСТИЖЕНИЯ В СИСТЕМАХ ХЛАДАГЕНТА

6.1.4 СТРОГИЕ ЭКОЛОГИЧЕСКИЕ НОРМЫ, СПОСОБСТВУЮЩИЕ ИСПОЛЬЗОВАНИЮ ХЛАДАГЕНТОВ С НИЗКИМ ПГП

6.2 ОГРАНИЧЕНИЯ

6.2.1 ВЫСОКИЕ ПЕРВОНАЧАЛЬНЫЕ ИНВЕСТИЦИИ В ПЕРЕХОД НА НОВЫЕ ХЛАДАГЕНТЫ И ОБОРУДОВАНИЕ

6.2.2 ПРОБЛЕМЫ БЕЗОПАСНОСТИ, СВЯЗАННЫЕ С ЛЕГКОВОСПЛАМЕНЯЮЩИМИСЯ ИЛИ ТОКСИЧНЫМИ ХЛАДАГЕНТАМИ

6.3 ВОЗМОЖНОСТИ

6.3.1 РАСТУЩЕЕ ПРИМЕНЕНИЕ ПРИРОДНЫХ ХЛАДАГЕНТОВ

6.3.2 ГОСУДАРСТВЕННЫЕ СТИМУЛЫ ДЛЯ ЭКОЛОГИЧНЫХ И ЭНЕРГОЭФФЕКТИВНЫХ ТЕХНОЛОГИЙ ХОЛОДИЛЬНОГО ОБОРУДОВАНИЯ

6.4 ПРОБЛЕМЫ

6.4.1 ВЫСОКИЕ ЗАТРАТЫ НА НИОКР В ОБЛАСТИ УСТОЙЧИВЫХ ХЛАДАГЕНТОВ

6.4.2 ТРЕБОВАНИЯ К КОМПЛЕКСНОЙ МОДЕРНИЗАЦИИ СУЩЕСТВУЮЩИХ ХОЛОДИЛЬНЫХ СИСТЕМ

7 ЕВРОПЕЙСКИЙ РЫНОК ХЛАДАГЕНТОВ, ПО ПРОДУКТУ

7.1 ОБЗОР

7.2 ФТОРУГЛЕРОДНЫЙ ХЛАДАГЕНТ

7.2.1 ФТОРУГЛЕРОДНЫЙ ХЛАДАГЕНТ, ПОБОЧНЫЙ ПРОДУКТ

7.2.1.1 ГИДРОФТОРОЛЕФИНЫ (ГФОС), ПОБОЧНЫЙ ПРОДУКТ

7.3 НЕОРГАНИЧЕСКИЕ ХЛАДАГЕНТЫ

7.3.1 НЕОРГАНИЧЕСКИЙ ХЛАДАГЕНТ, ПОБОЧНЫЙ ПРОДУКТ

7.4 УГЛЕВОДОРОДНЫЙ ХЛАДАГЕНТ

7.4.1 УГЛЕВОДОРОДНЫЙ ХЛАДАГЕНТ, ПОБОЧНЫЙ ПРОДУКТ

8 ЕВРОПЕЙСКИЙ РЫНОК ХЛАДАГЕНТОВ ПО КАТЕГОРИИ ПГП

8.1 ОБЗОР

8.2 ХЛАДАГЕНТЫ С ВЫСОКИМ ПГП

8.3 ХЛАДАГЕНТЫ С НИЗКИМ ПГП

9 ЕВРОПЕЙСКИЙ РЫНОК ХЛАДАГЕНТОВ ПО ПРИМЕНЕНИЮ

9.1 ОБЗОР

9.2 КОНДИЦИОНИРОВАНИЕ ВОЗДУХА

9.2.1 КОНДИЦИОНИРОВАНИЕ ВОЗДУХА, ПО ТИПУ

9.3 ОХЛАЖДЕНИЕ

9.4 ОХЛАДИТЕЛИ

9.5 ТЕПЛОВЫЕ НАСОСЫ

9.6 ДРУГИЕ

10 ЕВРОПЕЙСКИЙ РЫНОК ХЛАДАГЕНТОВ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ

10.1 ОБЗОР

10.2 КОММЕРЧЕСКОЕ ХОЛОДИЛЬНОЕ ОБОРУДОВАНИЕ

10.2.1 КОММЕРЧЕСКОЕ ХОЛОДИЛЬНОЕ ОБОРУДОВАНИЕ, ПО ТИПУ

10.3 ПРОМЫШЛЕННОЕ ХОЛОДИЛЬНОЕ ОБОРУДОВАНИЕ

10.3.1 ПРОМЫШЛЕННОЕ ХОЛОДИЛЬНОЕ ОБОРУДОВАНИЕ, ПО ТИПУ

10.3.1.1 АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ, ПО ТИПУ

10.4 БЫТОВОЕ ХОЛОДИЛЬНОЕ ОБОРУДОВАНИЕ

11 ЕВРОПЕЙСКИЙ РЫНОК ХЛАДАГЕНТОВ ПО СТРАНАМ

11.1 ЕВРОПА

11.1.1 ГЕРМАНИЯ

11.1.2 Великобритания

11.1.3 РОССИЯ

11.1.4 ФРАНЦИЯ

11.1.5 ИТАЛИЯ

11.1.6 ИСПАНИЯ

11.1.7 НИДЕРЛАНДЫ

11.1.8 ТУРЦИЯ

11.1.9 БЕЛЬГИЯ

11.1.10 ШВЕЙЦАРИЯ

11.1.11 ДАНИЯ

11.1.12 ШВЕЦИЯ

11.1.13 ФИНЛЯНДИЯ

11.1.14 ПОРТУГАЛИЯ

11.1.15 ОСТАЛЬНАЯ ЕВРОПА

12 ЕВРОПЕЙСКИЙ РЫНОК ХЛАДАГЕНТОВ: ОБЗОР КОМПАНИИ

12.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

13 SWOT-АНАЛИЗ

14 ПРОФИЛИ КОМПАНИЙ

14.1 ЛИНДЕ ПЛС

14.1.1 ОБЗОР КОМПАНИИ

14.1.2 АНАЛИЗ ДОХОДОВ

14.1.3 АССОРТИМЕНТ ПРОДУКЦИИ

14.1.4 ПОСЛЕДНИЕ РАЗВИТИЯ

14.2 АРКЕМА

14.2.1 ОБЗОР КОМПАНИИ

14.2.2 АНАЛИЗ ДОХОДОВ

14.2.3 АССОРТИМЕНТ ПРОДУКЦИИ

14.2.4 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

14.3 КОМПАНИЯ CHEMOURS

14.3.1 ОБЗОР КОМПАНИИ

14.3.2 АНАЛИЗ ДОХОДОВ

14.3.3 АССОРТИМЕНТ ПРОДУКЦИИ

14.3.4 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

14.4 HONEYWELL INTERNATIONAL INC

14.4.1 ОБЗОР КОМПАНИИ

14.4.2 АНАЛИЗ ДОХОДОВ

14.4.3 АССОРТИМЕНТ ПРОДУКЦИИ

14.4.4 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

14.5 ВОЗДУХ ЖИДКОСТЬ

14.5.1 ОБЗОР КОМПАНИИ

1.1.4 АНАЛИЗ ДОХОДОВ 185

1.1.4 АССОРТИМЕНТ ПРОДУКЦИИ 186

14.5.2 ПОСЛЕДНИЕ РАЗВИТИЯ

14.6 А-ГАЗ ИНТЕРНЕШНЛ ЛИМИТЕД

14.6.1 ОБЗОР КОМПАНИИ

14.6.2 АССОРТИМЕНТ ПРОДУКЦИИ

14.6.3 ПОСЛЕДНИЕ НОВОСТИ

14.7 AGC CHEMICALS EUROPE, LTD.

14.7.1 ОБЗОР КОМПАНИИ

14.7.2 АССОРТИМЕНТ ПРОДУКЦИИ

14.7.3 ПОСЛЕДНИЕ РАЗВИТИЯ

14.8 DAIKIN INDUSTRIES, LTD.

14.8.1 ОБЗОР КОМПАНИИ

14.8.2 АНАЛИЗ ДОХОДОВ

14.8.3 ПОРТФЕЛЬ ПРОДУКЦИИ

14.8.4 ПОСЛЕДНИЕ РАЗВИТИЯ

14.9 ГРУППА ДУНЮЭ

14.9.1 ОБЗОР КОМПАНИИ

14.9.2 АНАЛИЗ ДОХОДОВ

1.1.4 АССОРТИМЕНТ ПРОДУКЦИИ 194

14.9.3 ПОСЛЕДНИЕ РАЗВИТИЯ

14.1 ЭНТАЛЬПИЯ ЕВРОПА

14.10.1 ОБЗОР КОМПАНИИ

14.10.2 АССОРТИМЕНТ ПРОДУКЦИИ

14.10.3 ПОСЛЕДНИЕ РАЗВИТИЯ

14.11 ГАЗОВОЕ ОБСЛУЖИВАНИЕ

14.11.1 ОБЗОР КОМПАНИИ

14.11.2 АССОРТИМЕНТ ПРОДУКЦИИ

14.11.3 ПОСЛЕДНИЕ РАЗВИТИЯ

14.12 ГТС СПА

14.12.1 ОБЗОР КОМПАНИИ

14.12.2 АССОРТИМЕНТ ПРОДУКЦИИ

14.12.3 ПОСЛЕДНИЕ РАЗВИТИЯ

14.13 НАЦИОНАЛЬНЫЕ ХЛАДАГЕНТЫ ООО

14.13.1 ОБЗОР КОМПАНИИ

14.13.2 АССОРТИМЕНТ ПРОДУКЦИИ

14.13.3 ПОСЛЕДНИЕ НОВОСТИ

14.14 RHODIA CHEMICALS LTD. Великобритания.

14.14.1 ОБЗОР КОМПАНИИ

14.14.2 АССОРТИМЕНТ ПРОДУКЦИИ

14.14.3 ПОСЛЕДНИЕ РАЗВИТИЯ

14.15 СОЛЬ СПА

14.15.1 ОБЗОР КОМПАНИИ

14.15.2 АНАЛИЗ ДОХОДОВ

1.1.4 АССОРТИМЕНТ ПРОДУКЦИИ 207

14.15.3 ПОСЛЕДНИЕ РАЗВИТИЯ

14.16 ТАЦЦЕТТИ СПА

14.16.1 ОБЗОР КОМПАНИИ

14.16.2 АССОРТИМЕНТ ПРОДУКЦИИ

14.16.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15 АНКЕТА

16 СВЯЗАННЫХ ОТЧЕТОВ

Список таблиц

ТАБЛИЦА 1 ПРОИЗВОДСТВЕННЫЕ МОЩНОСТИ ВЕДУЩИХ ПРОИЗВОДИТЕЛЕЙ

ТАБЛИЦА 2 НОРМАТИВНОЕ ПОКРЫТИЕ

ТАБЛИЦА 3 ЕВРОПЕЙСКИЙ РЫНОК ХЛАДАГЕНТОВ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 4 ЕВРОПЕЙСКИЙ РЫНОК ХЛАДАГЕНТОВ, ПО ПРОДУКТУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 5 ЕВРОПЕЙСКИЙ РЫНОК ХЛАДАГЕНТОВ, ПО ПРОДУКТУ, 2018-2032 (USD/КГ)

ТАБЛИЦА 6 ФТОРУГЛЕРОДНЫЙ ХЛАДАГЕНТ НА ЕВРОПЕЙСКОМ РЫНКЕ ХЛАДАГЕНТОВ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 7 ГИДРОФТОРОЛЕФИНЫ (ГФОС) НА РЫНКЕ ХЛАДАГЕНТОВ В ЕВРОПЕ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 8 НЕОРГАНИЧЕСКИЕ ХЛАДАГЕНТЫ НА ЕВРОПЕЙСКОМ РЫНКЕ ХЛАДАГЕНТОВ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 9 УГЛЕВОДОРОДНЫЕ ХЛАДАГЕНТЫ НА ЕВРОПЕЙСКОМ РЫНКЕ ХЛАДАГЕНТОВ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 10 ЕВРОПЕЙСКИЙ РЫНОК ХЛАДАГЕНТОВ ПО КАТЕГОРИЯМ ПГП, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 11 ЕВРОПЕЙСКИЙ РЫНОК ХЛАДАГЕНТОВ ПО ПРИМЕНЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 12 ЕВРОПЕЙСКИЙ РЫНОК КОНДИЦИОНИРОВАНИЯ ВОЗДУХА НА ХЛАДАГЕНТАХ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 13 ЕВРОПЕЙСКИЙ РЫНОК ХЛАДАГЕНТОВ ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 14 ЕВРОПЕЙСКИЙ РЫНОК ХЛАДАГЕНТОВ ДЛЯ КОММЕРЧЕСКОГО ХОЛОДИЛЬНОГО ОБОРУДОВАНИЯ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 15 ЕВРОПЕЙСКИЙ РЫНОК ПРОМЫШЛЕННОГО ХОЛОДИЛЬНОГО ОБОРУДОВАНИЯ ПО ТИПУ ХЛАДАГЕНТОВ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 16 ЕВРОПЕЙСКИЙ АВТОМОБИЛЬНЫЙ РЫНОК ХЛАДАГЕНТОВ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 17 ЕВРОПЕЙСКИЙ РЫНОК ХЛАДАГЕНТОВ, ПО СТРАНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 18 ЕВРОПЕЙСКИЙ РЫНОК ХЛАДАГЕНТОВ, ПО СТРАНАМ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 19 РЫНОК ХЛАДАГЕНТОВ В ГЕРМАНИИ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 20 РЫНОК ХЛАДАГЕНТОВ В ГЕРМАНИИ, ПО ПРОДУКТУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 21 РЫНОК ХЛАДАГЕНТОВ В ГЕРМАНИИ, ПО ПРОДУКТУ, 2018-2032 (USD/KG)

ТАБЛИЦА 22 ФТОРУГЛЕРОДНЫЙ ХЛАДАГЕНТ НА РЫНКЕ ХЛАДАГЕНТОВ В ГЕРМАНИИ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 23 ГИДРОФТОРОЛЕФИНЫ (ГФОС) НА РЫНКЕ ХЛАДАГЕНТОВ ГЕРМАНИИ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 24 НЕОРГАНИЧЕСКИЕ ХЛАДАГЕНТЫ НА РЫНКЕ ХЛАДАГЕНТОВ В ГЕРМАНИИ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 25 УГЛЕВОДОРОДНЫЕ ХЛАДАГЕНТЫ НА РЫНКЕ ХЛАДАГЕНТОВ В ГЕРМАНИИ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 26 РЫНОК ХЛАДАГЕНТОВ В ГЕРМАНИИ ПО КАТЕГОРИЯМ ПГП, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 27 РЫНОК ХЛАДАГЕНТОВ В ГЕРМАНИИ ПО ПРИМЕНЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 28 КОНДИЦИОНИРОВАНИЕ ВОЗДУХА НА РЫНКЕ ХЛАДАГЕНТОВ В ГЕРМАНИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 29 РЫНОК ХЛАДАГЕНТОВ В ГЕРМАНИИ ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 30 РЫНОК ХЛАДАГЕНТОВ ДЛЯ КОММЕРЧЕСКОГО ХОЛОДИЛЬНОГО ОБОРУДОВАНИЯ В ГЕРМАНИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 31 ПРОМЫШЛЕННОЕ ХОЛОДИЛЬНОЕ ОБОРУДОВАНИЕ ГЕРМАНИИ НА РЫНКЕ ХЛАДАГЕНТОВ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 32 АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ ГЕРМАНИИ НА РЫНКЕ ХЛАДАГЕНТОВ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 33 РЫНОК ХЛАДАГЕНТОВ ВЕЛИКОБРИТАНИИ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 34 РЫНОК ХЛАДАГЕНТОВ ВЕЛИКОБРИТАНИИ, ПО ПРОДУКТУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 35 РЫНОК ХЛАДАГЕНТОВ ВЕЛИКОБРИТАНИИ, ПО ПРОДУКТУ, 2018-2032 (USD/KG)

ТАБЛИЦА 36 ФТОРУГЛЕРОДНЫЙ ХЛАДАГЕНТ НА РЫНКЕ ХЛАДАГЕНТОВ ВЕЛИКОБРИТАНИИ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 37 ГИДРОФТОРОЛЕФИНЫ (ГФОС) НА РЫНКЕ ХЛАДАГЕНТОВ ВЕЛИКОБРИТАНИИ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 38 НЕОРГАНИЧЕСКИЕ ХЛАДАГЕНТЫ НА РЫНКЕ ХЛАДАГЕНТОВ ВЕЛИКОБРИТАНИИ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 39 УГЛЕВОДОРОДНЫЕ ХЛАДАГЕНТЫ НА РЫНКЕ ХЛАДАГЕНТОВ ВЕЛИКОБРИТАНИИ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 40 РЫНОК ХЛАДАГЕНТОВ В ВЕЛИКОБРИТАНИИ, ПО КАТЕГОРИЯМ ПГП, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 41 РЫНОК ХЛАДАГЕНТОВ ВЕЛИКОБРИТАНИИ ПО ПРИМЕНЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 42 КОНДИЦИОНИРОВАНИЕ ВОЗДУХА НА РЫНКЕ ХЛАДАГЕНТОВ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 43 РЫНОК ХЛАДАГЕНТОВ В ВЕЛИКОБРИТАНИИ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 44 РЫНОК ХЛАДАГЕНТОВ ДЛЯ КОММЕРЧЕСКОГО ХОЛОДИЛЬНОГО ОБОРУДОВАНИЯ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 45 ПРОМЫШЛЕННОЕ ХОЛОДИЛЬНОЕ ОБОРУДОВАНИЕ НА РЫНКЕ ХЛАДАГЕНТОВ ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 46 АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ ВЕЛИКОБРИТАНИИ НА РЫНКЕ ХЛАДАГЕНТОВ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 47 РОССИЙСКИЙ РЫНОК ХЛАДАГЕНТОВ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 48 РОССИЙСКИЙ РЫНОК ХЛАДАГЕНТОВ, ПО ПРОДУКТУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 49 РОССИЙСКИЙ РЫНОК ХЛАДАГЕНТОВ, ПО ПРОДУКТУ, 2018-2032 (USD/KG)

ТАБЛИЦА 50 ФТОРУГЛЕРОДНЫЙ ХЛАДАГЕНТ НА РОССИЙСКОМ РЫНКЕ ХЛАДАГЕНТОВ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 51 ГИДРОФТОРОЛЕФИНЫ (ГФОС) НА РЫНКЕ ХЛАДАГЕНТОВ В РОССИИ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 52 НЕОРГАНИЧЕСКИЕ ХЛАДАГЕНТЫ НА РЫНКЕ ХЛАДАГЕНТОВ В РОССИИ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 53 УГЛЕВОДОРОДНЫЕ ХЛАДАГЕНТЫ НА РОССИЙСКОМ РЫНКЕ ХЛАДАГЕНТОВ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 54 РОССИЙСКИЙ РЫНОК ХЛАДАГЕНТОВ ПО КАТЕГОРИЯМ ПГП, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 55 РОССИЙСКИЙ РЫНОК ХЛАДАГЕНТОВ ПО ПРИМЕНЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 56 РОССИЙСКИЙ РЫНОК КОНДИЦИОНИРОВАНИЯ ВОЗДУХА НА ХЛАДАГЕНТАХ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 57 РЫНОК ХЛАДАГЕНТОВ В РОССИИ ПО КОНЕЧНОМУ ПОТРЕБЛЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 58 РОССИЙСКИЙ РЫНОК ХОЛОДИЛЬНОГО ОБОРУДОВАНИЯ ДЛЯ КОММЕРЧЕСКОГО ОХЛАЖДЕНИЯ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 59 РОССИЙСКИЙ ПРОМЫШЛЕННЫЙ ХОЛОДИЛЬНИК НА РЫНКЕ ХЛАДАГЕНТОВ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 60 РОССИЙСКАЯ АВТОПРОМЫШЛЕННОСТЬ НА РЫНКЕ ХЛАДАГЕНТОВ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 61 РЫНОК ХЛАДАГЕНТОВ ВО ФРАНЦИИ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 62 РЫНОК ХЛАДАГЕНТОВ ВО ФРАНЦИИ, ПО ПРОДУКТУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 63 РЫНОК ХЛАДАГЕНТОВ ВО ФРАНЦИИ, ПО ПРОДУКТУ, 2018-2032 (USD/КГ)

ТАБЛИЦА 64 ФТОРУГЛЕРОДНЫЙ ХЛАДАГЕНТ НА РЫНКЕ ХЛАДАГЕНТОВ ВО ФРАНЦИИ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 65 ГИДРОФТОРОЛЕФИНЫ (ГФОС) НА РЫНКЕ ХЛАДАГЕНТОВ ВО ФРАНЦИИ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 66 НЕОРГАНИЧЕСКИЕ ХЛАДАГЕНТЫ НА РЫНКЕ ХЛАДАГЕНТОВ ВО ФРАНЦИИ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 67 УГЛЕВОДОРОДНЫЕ ХЛАДАГЕНТЫ НА РЫНКЕ ХЛАДАГЕНТОВ ВО ФРАНЦИИ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 68 РЫНОК ХЛАДАГЕНТОВ ВО ФРАНЦИИ ПО КАТЕГОРИЯМ ПГП, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 69 РЫНОК ХЛАДАГЕНТОВ ВО ФРАНЦИИ ПО ПРИМЕНЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 70 КОНДИЦИОНИРОВАНИЕ ВОЗДУХА НА РЫНКЕ ХЛАДАГЕНТОВ ВО ФРАНЦИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 71 РЫНОК ХЛАДАГЕНТОВ ВО ФРАНЦИИ ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 72 РЫНОК ХЛАДАГЕНТОВ ДЛЯ КОММЕРЧЕСКОГО ХОЛОДИЛЬНОГО ОБОРУДОВАНИЯ ВО ФРАНЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 73 ПРОМЫШЛЕННОЕ ХОЛОДИЛЬНОЕ ОБОРУДОВАНИЕ НА РЫНКЕ ХЛАДАГЕНТОВ ВО ФРАНЦИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 74 ФРАНЦИЯ АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ НА РЫНКЕ ХЛАДАГЕНТОВ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 75 ИТАЛЬЯНСКИЙ РЫНОК ХЛАДАГЕНТОВ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 76 ИТАЛЬЯНСКИЙ РЫНОК ХЛАДАГЕНТОВ, ПО ПРОДУКТУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 77 ИТАЛЬЯНСКИЙ РЫНОК ХЛАДАГЕНТОВ, ПО ПРОДУКТУ, 2018-2032 (USD/КГ)

ТАБЛИЦА 78 ФТОРУГЛЕРОДНЫЙ ХЛАДАГЕНТ НА ИТАЛЬЯНСКОМ РЫНКЕ ХЛАДАГЕНТОВ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 79 ГИДРОФТОРОЛЕФИНЫ (ГФОС) НА РЫНКЕ ХЛАДАГЕНТОВ В ИТАЛИИ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 80 НЕОРГАНИЧЕСКИЕ ХЛАДАГЕНТЫ НА ИТАЛЬЯНСКОМ РЫНКЕ ХЛАДАГЕНТОВ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 81 УГЛЕВОДОРОДНЫЙ ХЛАДАГЕНТ НА ИТАЛЬЯНСКОМ РЫНКЕ ХЛАДАГЕНТОВ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 82 ИТАЛЬЯНСКИЙ РЫНОК ХЛАДАГЕНТОВ ПО КАТЕГОРИЯМ ПГП, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 83 ИТАЛЬЯНСКИЙ РЫНОК ХЛАДАГЕНТОВ ПО ПРИМЕНЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 84 ИТАЛЬЯНСКИЙ РЫНОК КОНДИЦИОНИРОВАНИЯ ВОЗДУХА НА ХЛАДАГЕНТНОМ АГЕНТЕ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 85 ИТАЛЬЯНСКИЙ РЫНОК ХЛАДАГЕНТОВ ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 86 ИТАЛИЯ КОММЕРЧЕСКОЕ ХОЛОДИЛЬНОЕ ОБОРУДОВАНИЕ НА РЫНКЕ ХЛАДАГЕНТОВ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 87 ИТАЛИЯ ПРОМЫШЛЕННОЕ ХОЛОДИЛЬНОЕ ОБОРУДОВАНИЕ НА РЫНКЕ ХЛАДАГЕНТОВ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 88 ИТАЛЬЯНСКАЯ АВТОПРОМЫШЛЕННОСТЬ НА РЫНКЕ ХЛАДАГЕНТОВ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 89 РЫНОК ХЛАДАГЕНТОВ В ИСПАНИИ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 90 РЫНОК ХЛАДАГЕНТОВ В ИСПАНИИ, ПО ПРОДУКТУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 91 РЫНОК ХЛАДАГЕНТОВ В ИСПАНИИ, ПО ПРОДУКТУ, 2018-2032 (USD/КГ)

ТАБЛИЦА 92 ФТОРУГЛЕРОДНЫЙ ХЛАДАГЕНТ НА РЫНКЕ ХЛАДАГЕНТОВ В ИСПАНИИ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 93 ГИДРОФТОРОЛЕФИНЫ (ГФОС) НА РЫНКЕ ХЛАДАГЕНТОВ В ИСПАНИИ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 94 НЕОРГАНИЧЕСКИЕ ХЛАДАГЕНТЫ НА РЫНКЕ ХЛАДАГЕНТОВ В ИСПАНИИ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 95 УГЛЕВОДОРОДНЫЕ ХЛАДАГЕНТЫ НА РЫНКЕ ХЛАДАГЕНТОВ В ИСПАНИИ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 96 РЫНОК ХЛАДАГЕНТОВ В ИСПАНИИ ПО КАТЕГОРИЯМ ПГП, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 97 РЫНОК ХЛАДАГЕНТОВ В ИСПАНИИ ПО ПРИМЕНЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 98 КОНДИЦИОНИРОВАНИЕ ВОЗДУХА НА РЫНКЕ ХЛАДАГЕНТОВ В ИСПАНИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 99 РЫНОК ХЛАДАГЕНТОВ В ИСПАНИИ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 100 РЫНОК ХЛАДАГЕНТОВ ДЛЯ КОММЕРЧЕСКОГО ХОЛОДИЛЬНОГО ОБОРУДОВАНИЯ В ИСПАНИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 101 ИСПАНИйСКОЕ ПРОМЫШЛЕННОЕ ХОЛОДИЛЬНОЕ ОБОРУДОВАНИЕ НА РЫНКЕ ХЛАДАГЕНТОВ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 102 ИСПАНИИ АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ НА РЫНКЕ ХЛАДАГЕНТОВ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 103 РЫНОК ХЛАДАГЕНТОВ В НИДЕРЛАНДАХ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 104 РЫНОК ХЛАДАГЕНТОВ В НИДЕРЛАНДАХ, ПО ПРОДУКТУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 105 РЫНОК ХЛАДАГЕНТОВ В НИДЕРЛАНДАХ, ПО ПРОДУКТУ, 2018-2032 (USD/КГ)

ТАБЛИЦА 106 ФТОРУГЛЕРОДНЫЙ ХЛАДАГЕНТ НА РЫНКЕ ХЛАДАГЕНТОВ В НИДЕРЛАНДАХ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 107 ГИДРОФТОРОЛЕФИНЫ (ГФОС) НА РЫНКЕ ХЛАДАГЕНТОВ В НИДЕРЛАНДАХ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 108 НЕОРГАНИЧЕСКИЕ ХЛАДАГЕНТЫ НА РЫНКЕ ХЛАДАГЕНТОВ В НИДЕРЛАНДАХ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 109 УГЛЕВОДОРОДНЫЕ ХЛАДАГЕНТЫ НА РЫНКЕ ХЛАДАГЕНТОВ В НИДЕРЛАНДАХ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 110 РЫНОК ХЛАДАГЕНТОВ В НИДЕРЛАНДАХ ПО КАТЕГОРИЯМ ПГП, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 111 РЫНОК ХЛАДАГЕНТОВ В НИДЕРЛАНДАХ ПО ПРИМЕНЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 112 КОНДИЦИОНИРОВАНИЕ ВОЗДУХА НА РЫНКЕ ХЛАДАГЕНТОВ В НИДЕРЛАНДАХ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 113 РЫНОК ХЛАДАГЕНТОВ В НИДЕРЛАНДАХ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 114 РЫНОК ХЛАДАГЕНТОВ ДЛЯ КОММЕРЧЕСКОГО ХОЛОДИЛЬНОГО ОБОРУДОВАНИЯ В НИДЕРЛАНДАХ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 115 ПРОМЫШЛЕННОЕ ХОЛОДИЛЬНОЕ ОБОРУДОВАНИЕ НА РЫНКЕ ХЛАДАГЕНТОВ В НИДЕРЛАНДАХ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 116 АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ НИДЕРЛАНДОВ НА РЫНКЕ ХЛАДАГЕНТОВ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 117 ТУРЕЦКИЙ РЫНОК ХЛАДАГЕНТОВ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 118 ТУРЕЦКИЙ РЫНОК ХЛАДАГЕНТОВ, ПО ПРОДУКТУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 119 ТУРЕЦКИЙ РЫНОК ХЛАДАГЕНТОВ, ПО ПРОДУКТУ, 2018-2032 (USD/КГ)

ТАБЛИЦА 120 ФТОРУГЛЕРОДНЫЙ ХЛАДАГЕНТ НА РЫНКЕ ХЛАДАГЕНТОВ В ТУРЦИИ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 121 ГИДРОФТОРОЛЕФИНЫ (ГФОС) НА РЫНКЕ ХЛАДАГЕНТОВ ТУРЦИИ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 122 НЕОРГАНИЧЕСКИЕ ХЛАДАГЕНТЫ НА РЫНКЕ ХЛАДАГЕНТОВ В ТУРЦИИ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 123 УГЛЕВОДОРОДНЫЕ ХЛАДАГЕНТЫ НА РЫНКЕ ХЛАДАГЕНТОВ В ТУРЦИИ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 124 ТУРЕЦКИЙ РЫНОК ХЛАДАГЕНТОВ, ПО КАТЕГОРИЯМ ПГП, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 125 ТУРЕЦКИЙ РЫНОК ХЛАДАГЕНТОВ ПО ПРИМЕНЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 126 КОНДИЦИОНИРОВАНИЕ ВОЗДУХА НА РЫНКЕ ХЛАДАГЕНТОВ В ТУРЦИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 127 ТУРЕЦКИЙ РЫНОК ХЛАДАГЕНТОВ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 128 ТУРЦИЯ ТОРГОВОЕ ХОЛОДИЛЬНОЕ ОБОРУДОВАНИЕ НА РЫНКЕ ХЛАДАГЕНТОВ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 129 ПРОМЫШЛЕННОЕ ХОЛОДИЛЬНОЕ ОБОРУДОВАНИЕ НА РЫНКЕ ХЛАДАГЕНТОВ В ТУРЦИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 130 ТУРЕЦКАЯ АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ НА РЫНКЕ ХЛАДАГЕНТОВ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 131 РЫНОК ХЛАДАГЕНТОВ В БЕЛЬГИИ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 132 РЫНОК ХЛАДАГЕНТОВ В БЕЛЬГИИ, ПО ПРОДУКТУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 133 РЫНОК ХЛАДАГЕНТОВ В БЕЛЬГИИ, ПО ПРОДУКТУ, 2018-2032 (USD/КГ)

ТАБЛИЦА 134 ФТОРУГЛЕРОДНЫЙ ХЛАДАГЕНТ БЕЛЬГИИ НА РЫНКЕ ХЛАДАГЕНТОВ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 135 ГИДРОФТОРОЛЕФИНЫ (ГФОС) БЕЛЬГИИ НА РЫНКЕ ХЛАДАГЕНТОВ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 136 НЕОРГАНИЧЕСКИЕ ХЛАДАГЕНТЫ НА РЫНКЕ ХЛАДАГЕНТОВ В БЕЛЬГИИ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 137 УГЛЕВОДОРОДНЫЙ ХЛАДАГЕНТ БЕЛЬГИИ НА РЫНКЕ ХЛАДАГЕНТОВ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 138 РЫНОК ХЛАДАГЕНТОВ В БЕЛЬГИИ, ПО КАТЕГОРИЯМ ПГП, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 139 РЫНОК ХЛАДАГЕНТОВ В БЕЛЬГИИ ПО ПРИМЕНЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 140 КОНДИЦИОНИРОВАНИЕ ВОЗДУХА НА РЫНКЕ ХЛАДАГЕНТОВ В БЕЛЬГИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 141 РЫНОК ХЛАДАГЕНТОВ В БЕЛЬГИИ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 142 РЫНОК ХЛАДАГЕНТОВ ДЛЯ КОММЕРЧЕСКОГО ХОЛОДИЛЬНОГО ОБОРУДОВАНИЯ В БЕЛЬГИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 143 ПРОМЫШЛЕННОЕ ХОЛОДИЛЬНОЕ ОБОРУДОВАНИЕ БЕЛЬГИИ НА РЫНКЕ ХЛАДАГЕНТОВ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 144 АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ БЕЛЬГИИ НА РЫНКЕ ХЛАДАГЕНТОВ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 145 РЫНОК ХЛАДАГЕНТОВ В ШВЕЙЦАРИИ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 146 РЫНОК ХЛАДАГЕНТОВ В ШВЕЙЦАРИИ, ПО ПРОДУКТУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 147 РЫНОК ХЛАДАГЕНТОВ В ШВЕЙЦАРИИ, ПО ПРОДУКТУ, 2018-2032 (USD/КГ)

ТАБЛИЦА 148 ФТОРУГЛЕРОДНЫЙ ХЛАДАГЕНТ НА РЫНКЕ ХЛАДАГЕНТОВ В ШВЕЙЦАРИИ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 149 ГИДРОФТОРОЛЕФИНЫ (ГФОС) НА РЫНКЕ ХЛАДАГЕНТОВ В ШВЕЙЦАРИИ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 150 НЕОРГАНИЧЕСКИЕ ХЛАДАГЕНТЫ НА РЫНКЕ ХЛАДАГЕНТОВ В ШВЕЙЦАРИИ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 151 УГЛЕВОДОРОДНЫЕ ХЛАДАГЕНТЫ НА РЫНКЕ ХЛАДАГЕНТОВ В ШВЕЙЦАРИИ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 152 РЫНОК ХЛАДАГЕНТОВ В ШВЕЙЦАРИИ ПО КАТЕГОРИЯМ ПГП, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 153 РЫНОК ХЛАДАГЕНТОВ В ШВЕЙЦАРИИ ПО ПРИМЕНЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 154 КОНДИЦИОНИРОВАНИЕ ВОЗДУХА НА РЫНКЕ ХЛАДАГЕНТОВ В ШВЕЙЦАРИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 155 РЫНОК ХЛАДАГЕНТОВ В ШВЕЙЦАРИИ ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 156 РЫНОК ХОЛОДИЛЬНЫХ МАШИН ДЛЯ КОММЕРЧЕСКОГО ОХЛАЖДЕНИЯ В ШВЕЙЦАРИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 157 ШВЕЙЦАРИЯ ПРОМЫШЛЕННОЕ ХОЛОДИЛЬНОЕ ОБОРУДОВАНИЕ НА РЫНКЕ ХЛАДАГЕНТОВ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 158 АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ ШВЕЙЦАРИИ НА РЫНКЕ ХЛАДАГЕНТОВ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 159 РЫНОК ХЛАДАГЕНТОВ В ДАНИИ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 160 РЫНОК ХЛАДАГЕНТОВ В ДАНИИ, ПО ПРОДУКТУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 161 РЫНОК ХЛАДАГЕНТОВ В ДАНИИ, ПО ПРОДУКТУ, 2018-2032 (USD/КГ)

ТАБЛИЦА 162 ФТОРУГЛЕРОДНЫЙ ХЛАДАГЕНТ НА РЫНКЕ ХЛАДАГЕНТОВ В ДАНИИ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 163 ДАНИИ ГИДРОФТОРОЛЕФИНЫ (ГФОС) НА РЫНКЕ ХЛАДАГЕНТОВ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 164 НЕОРГАНИЧЕСКИЕ ХЛАДАГЕНТЫ НА РЫНКЕ ХЛАДАГЕНТОВ В ДАНИИ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 165 УГЛЕВОДОРОДНЫЙ ХЛАДАГЕНТ НА РЫНКЕ ХЛАДАГЕНТОВ В ДАНИИ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 166 РЫНОК ХЛАДАГЕНТОВ В ДАНИИ ПО КАТЕГОРИЯМ ПГП, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 167 РЫНОК ХЛАДАГЕНТОВ В ДАНИИ ПО ПРИМЕНЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 168 КОНДИЦИОНИРОВАНИЕ ВОЗДУХА НА РЫНКЕ ХЛАДАГЕНТОВ В ДАНИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 169 РЫНОК ХЛАДАГЕНТОВ В ДАНИИ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 170 ДАНИЧЕСКОЕ КОММЕРЧЕСКОЕ ХОЛОДИЛЬНОЕ ОБОРУДОВАНИЕ НА РЫНКЕ ХЛАДАГЕНТОВ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 171 ДАНИЧЕСКОЕ ПРОМЫШЛЕННОЕ ХОЛОДИЛЬНОЕ ОБОРУДОВАНИЕ НА РЫНКЕ ХЛАДАГЕНТОВ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 172 ДАНИИ АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ НА РЫНКЕ ХЛАДАГЕНТОВ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 173 РЫНОК ХЛАДАГЕНТОВ В ШВЕЦИИ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 174 РЫНОК ХЛАДАГЕНТОВ В ШВЕЦИИ, ПО ПРОДУКТУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 175 РЫНОК ХЛАДАГЕНТОВ В ШВЕЦИИ, ПО ПРОДУКТУ, 2018-2032 (USD/КГ)

ТАБЛИЦА 176 ФТОРУГЛЕРОДНЫЙ ХЛАДАГЕНТ НА РЫНКЕ ХЛАДАГЕНТОВ В ШВЕЦИИ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 177 ГИДРОФТОРОЛЕФИНЫ (ГФОС) НА РЫНКЕ ХЛАДАГЕНТОВ В ШВЕЦИИ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 178 НЕОРГАНИЧЕСКИЕ ХЛАДАГЕНТЫ НА РЫНКЕ ХЛАДАГЕНТОВ В ШВЕЦИИ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 179 УГЛЕВОДОРОДНЫЕ ХЛАДАГЕНТЫ НА РЫНКЕ ХЛАДАГЕНТОВ В ШВЕЦИИ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 180 РЫНОК ХЛАДАГЕНТОВ В ШВЕЦИИ ПО КАТЕГОРИЯМ ПГП, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 181 РЫНОК ХЛАДАГЕНТОВ В ШВЕЦИИ ПО ПРИМЕНЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 182 КОНДИЦИОНИРОВАНИЕ ВОЗДУХА НА РЫНКЕ ХЛАДАГЕНТОВ В ШВЕЦИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 183 РЫНОК ХЛАДАГЕНТОВ В ШВЕЦИИ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 184 РЫНОК ХЛАДАГЕНТОВ ДЛЯ КОММЕРЧЕСКОГО ХОЛОДИЛЬНОГО ОБОРУДОВАНИЯ В ШВЕЦИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 185 ПРОМЫШЛЕННОЕ ХОЛОДИЛЬНОЕ ОБОРУДОВАНИЕ НА РЫНКЕ ХЛАДАГЕНТОВ В ШВЕЦИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 186 АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ ШВЕЦИИ НА РЫНКЕ ХЛАДАГЕНТОВ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 187 РЫНОК ХЛАДАГЕНТОВ В ФИНЛЯНДИИ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 188 РЫНОК ХЛАДАГЕНТОВ В ФИНЛЯНДИИ, ПО ПРОДУКТУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 189 РЫНОК ХЛАДАГЕНТОВ В ФИНЛЯНДИИ, ПО ПРОДУКТУ, 2018-2032 (USD/КГ)

ТАБЛИЦА 190 ФТОРУГЛЕРОДНЫЙ ХЛАДАГЕНТ НА РЫНКЕ ХЛАДАГЕНТОВ В ФИНЛЯНДИИ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 191 ГИДРОФТОРОЛЕФИНЫ (ГФОС) НА РЫНКЕ ХЛАДАГЕНТОВ В ФИНЛЯНДИИ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 192 НЕОРГАНИЧЕСКИЕ ХЛАДАГЕНТЫ НА РЫНКЕ ХЛАДАГЕНТОВ В ФИНЛЯНДИИ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 193 УГЛЕВОДОРОДНЫЕ ХЛАДАГЕНТЫ НА РЫНКЕ ХЛАДАГЕНТОВ В ФИНЛЯНДИИ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 194 РЫНОК ХЛАДАГЕНТОВ В ФИНЛЯНДИИ ПО КАТЕГОРИЯМ ПГП, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 195 РЫНОК ХЛАДАГЕНТОВ В ФИНЛЯНДИИ ПО ПРИМЕНЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 196 КОНДИЦИОНИРОВАНИЕ ВОЗДУХА НА РЫНКЕ ХЛАДАГЕНТОВ В ФИНЛЯНДИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 197 РЫНОК ХЛАДАГЕНТОВ В ФИНЛЯНДИИ ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 198 РЫНОК ХЛАДАГЕНТОВ ДЛЯ КОММЕРЧЕСКОГО ХОЛОДИЛЬНОГО ОБОРУДОВАНИЯ В ФИНЛЯНДИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 199 ПРОМЫШЛЕННОЕ ХОЛОДИЛЬНОЕ ОБОРУДОВАНИЕ НА РЫНКЕ ХЛАДАГЕНТОВ ФИНЛЯНДИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 200 ФИНЛЯНДИЯ АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ НА РЫНКЕ ХЛАДАГЕНТОВ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 201 РЫНОК ХЛАДАГЕНТОВ В ПОРТУГАЛИИ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 202 РЫНОК ХЛАДАГЕНТОВ В ПОРТУГАЛИИ, ПО ПРОДУКТУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 203 РЫНОК ХЛАДАГЕНТОВ В ПОРТУГАЛИИ, ПО ПРОДУКТУ, 2018-2032 (USD/KG)

ТАБЛИЦА 204 ФТОРУГЛЕРОДНЫЙ ХЛАДАГЕНТ НА РЫНКЕ ХЛАДАГЕНТОВ В ПОРТУГАЛИИ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 205 ГИДРОФТОРОЛЕФИНЫ (ГФОС) НА РЫНКЕ ХЛАДАГЕНТОВ В ПОРТУГАЛИИ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 206 ПОРТУГАЛЬСКИЙ РЫНОК ХЛАДАГЕНТОВ НЕОРГАНИЧЕСКОГО ХЛАДАГЕНТА, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 207 УГЛЕВОДОРОДНЫЕ ХЛАДАГЕНТЫ НА РЫНКЕ ХЛАДАГЕНТОВ В ПОРТУГАЛИИ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 208 РЫНОК ХЛАДАГЕНТОВ В ПОРТУГАЛИИ ПО КАТЕГОРИЯМ ПГП, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 209 РЫНОК ХЛАДАГЕНТОВ В ПОРТУГАЛИИ ПО ПРИМЕНЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 210 КОНДИЦИОНИРОВАНИЕ ВОЗДУХА НА РЫНКЕ ХЛАДАГЕНТОВ В ПОРТУГАЛИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 211 РЫНОК ХЛАДАГЕНТОВ В ПОРТУГАЛИИ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 212 ПОРТУГАЛИЯ КОММЕРЧЕСКОЕ ХОЛОДИЛЬНОЕ ОБОРУДОВАНИЕ НА РЫНКЕ ХЛАДАГЕНТОВ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 213 ПОРТУГАЛИЯ ПРОМЫШЛЕННОЕ ХОЛОДИЛЬНОЕ ОБОРУДОВАНИЕ НА РЫНКЕ ХЛАДАГЕНТОВ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 214 ПОРТУГАЛЬСКАЯ АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ НА РЫНКЕ ХЛАДАГЕНТОВ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 215 РЫНОК ХЛАДАГЕНТОВ В ОСТАЛЬНОЙ ЕВРОПЕ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 216 РЫНОК ХЛАДАГЕНТОВ В ОСТАЛЬНОЙ ЕВРОПЕ, ПО ПРОДУКТУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 217 РЫНОК ХЛАДАГЕНТОВ В ОСТАЛЬНОЙ ЕВРОПЕ, ПО ПРОДУКТУ, 2018-2032 (USD/КГ)

Список рисунков

РИСУНОК 1 ЕВРОПЕЙСКИЙ РЫНОК ХЛАДАГЕНТОВ

РИСУНОК 2 ЕВРОПЕЙСКИЙ РЫНОК ХЛАДАГЕНТОВ: ТРИАНГУЛЯЦИЯ ДАННЫХ

РИСУНОК 3 ЕВРОПЕЙСКИЙ РЫНОК ХЛАДАГЕНТОВ: АНАЛИЗ DROC

РИСУНОК 4 ЕВРОПЕЙСКИЙ РЫНОК ХЛАДАГЕНТОВ: АНАЛИЗ РЕГИОНАЛЬНОГО РЫНКА

РИСУНОК 5 ЕВРОПЕЙСКИЙ РЫНОК ХЛАДАГЕНТОВ: АНАЛИЗ ИССЛЕДОВАНИЙ КОМПАНИЙ

РИСУНОК 6 ЕВРОПЕЙСКИЙ РЫНОК ХЛАДАГЕНТОВ: МНОГОВАРИАНТНОЕ МОДЕЛИРОВАНИЕ

РИСУНОК 7 ЕВРОПЕЙСКИЙ РЫНОК ХЛАДАГЕНТОВ: ДЕМОГРАФИЯ ИНТЕРВЬЮ

РИСУНОК 8 ЕВРОПЕЙСКИЙ РЫНОК ХЛАДАГЕНТОВ: СЕТКА РЫНОЧНЫХ ПОЛОЖЕНИЙ DBMR

РИСУНОК 9 ЕВРОПЕЙСКИЙ РЫНОК ХЛАДАГЕНТОВ: АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

РИСУНОК 10 СЕТКА ОХВАТА РЫНКА ПРИМЕНЕНИЯ: ЕВРОПЕЙСКИЙ РЫНОК ХЛАДАГЕНТОВ

РИСУНОК 11 ЕВРОПЕЙСКИЙ РЫНОК ХЛАДАГЕНТОВ: СЕГМЕНТАЦИЯ

РИСУНОК 12 КРАТКОЕ ОПИСАНИЕ

РИСУНОК 13. ЕВРОПЕЙСКИЙ РЫНОК ХЛАДАГЕНТОВ СОСТАВЛЯЕТ ТРИ СЕГМЕНТА ПО ПРОДУКТУ (2024)

РИСУНОК 14 СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ

РИСУНОК 15 ОЖИДАЕТСЯ, ЧТО РОСТ В ЛОГИСТИЧЕСКОЙ ХОЛОДИЛЬНОЙ ЦЕПИ, ФАРМАЦЕВТИЧЕСКОЙ И ПИЩЕВОЙ ОТРАСЛЯХ БУДЕТ ДВИЖУЩЕЙ СИЛОЙ ЕВРОПЕЙСКОГО РЫНКА ХЛАДАГЕНТОВ В ПРОГНОЗИРУЕМОМ ПЕРИОДЕ (2025-2032 ГГ.)

РИСУНОК 16 ОЖИДАЕТСЯ, ЧТО СЕГМЕНТ ФТОРУГЛЕРОДНЫХ ХЛАДАГЕНТОВ СОСТАВИТ НАИБОЛЬШУЮ ДОЛЮ ЕВРОПЕЙСКОГО РЫНКА ХЛАДАГЕНТОВ В 2025 И 2032 ГОДАХ

РИСУНОК 17 АНАЛИЗ ПЕСТЕЛЯ

РИСУНОК 18 ПЯТЬ СИЛ ПОРТЕРА

РИСУНОК 19 СЦЕНАРИЙ ИМПОРТА-ЭКСПОРТА (ТЫС. ДОЛЛ. США)

РИСУНОК 20 ЕВРОПЕЙСКИЙ РЫНОК ХЛАДАГЕНТОВ, 2024-2032 ГГ., СРЕДНЯЯ ЦЕНА ПРОДАЖИ (ДОЛЛ. США/КГ)

РИСУНОК 21 АНАЛИЗ ПРОИЗВОДСТВА ПОТРЕБЛЕНИЯ

РИСУНОК 22 КРИТЕРИИ ВЫБОРА ПОСТАВЩИКА

РИСУНОК 23 ДВИЖУЩИЕ СИЛЫ, ОГРАНИЧЕНИЯ, ВОЗМОЖНОСТИ И ПРОБЛЕМЫ ЕВРОПЕЙСКОГО РЫНКА ХЛАДАГЕНТОВ

РИСУНОК 24 ЕВРОПЕЙСКИЙ РЫНОК ХЛАДАГЕНТОВ: ПО ПРОДУКТУ, 2024 Г.

РИСУНОК 25 ЕВРОПЕЙСКИЙ РЫНОК ХЛАДАГЕНТОВ ПО КАТЕГОРИЯМ ПГП, 2024 Г.

РИСУНОК 26 ЕВРОПЕЙСКИЙ РЫНОК ХЛАДАГЕНТОВ: ПО ПРИМЕНЕНИЮ, 2024 Г.

РИСУНОК 27 ЕВРОПЕЙСКИЙ РЫНОК ХЛАДАГЕНТОВ: ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2024 Г.

РИСУНОК 28 МИРОВОЙ РЫНОК ХЛАДАГЕНТОВ: КРАТКИЙ ОБЗОР (2024)

РИСУНОК 29 ЕВРОПЕЙСКИЙ РЫНОК ХЛАДАГЕНТОВ: ДОЛЯ КОМПАНИИ 2024 (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.