Europe Semiconductor Manufacturing Equipment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

23.89 Billion

USD

48.31 Billion

2024

2032

USD

23.89 Billion

USD

48.31 Billion

2024

2032

| 2025 –2032 | |

| USD 23.89 Billion | |

| USD 48.31 Billion | |

| % | |

|

Сегментация европейского рынка оборудования для производства полупроводников по типу оборудования (оборудование для ввода и вывода данных), размерам (3D, 2,5D и 2D), типу продукта (память, МЭМС, литейное производство, аналоговые, микропроцессорные, логические, дискретные и другие), участникам цепочки поставок (литейное производство, компании по аутсорсингу сборки и тестирования полупроводников (OSAT) и компании-производители интегрированных устройств (IDM)), оборудованию производственных объектов (автоматизация производства, оборудование для контроля газа, оборудование для химического контроля и другие) — тенденции отрасли и прогноз до 2032 года

Размер европейского рынка оборудования для производства полупроводников

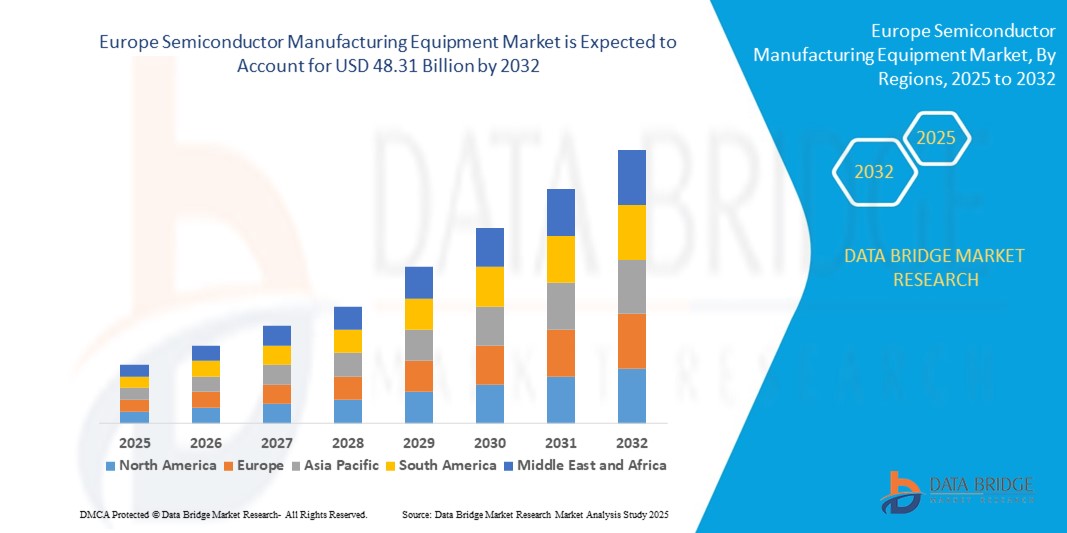

- Объем европейского рынка оборудования для производства полупроводников оценивался в 23,89 млрд долларов США в 2024 году и, как ожидается , достигнет 48,31 млрд долларов США к 2032 году при среднегодовом темпе роста 9,20% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим спросом на передовую микроэлектронику, увеличением инвестиций в заводы по производству микросхем (FAB) и активизацией региональных инициатив по развитию автономии в области полупроводниковой промышленности. Эти факторы способствуют ускорению внедрения передовых логических микросхем и микросхем памяти, поддерживая стремление Европы к укреплению своей цепочки создания стоимости в полупроводниковой отрасли.

- Кроме того, Закон Европейского союза о микросхемах, предусматривающий более 43 миллиардов евро государственных и частных инвестиций, ускоряет развитие возможностей производства полупроводников в регионе. Это стимулирует спрос на передовые инструменты для фотолитографии, осаждения, травления и контроля, необходимые для производства микросхем нового поколения.

Анализ европейского рынка оборудования для производства полупроводников

- Оборудование для производства полупроводников испытывает повышенный спрос по всей Европе, что обусловлено увеличением инвестиций в передовые технологии производства, растущей автоматизацией производства микросхем и соответствующими нормативными инициативами, такими как Европейский закон о микросхемах.

- Технологический переход к EUV-литографии, автоматизации и передовому оборудованию для обработки и хранения данных стимулирует рост. Европейские страны наращивают внутренние мощности по производству полупроводников, чтобы снизить зависимость от цепочек поставок.

- Германия доминировала на европейском рынке оборудования для производства полупроводников, занимая 33,6% доли рынка в 2024 году, используя свою мощную промышленную базу, квалифицированную рабочую силу и высокий уровень проникновения высокотехнологичных фабрик.

- Ожидается, что Франция станет самым быстрорастущим регионом на европейском рынке оборудования для производства полупроводников с самым быстрым среднегодовым темпом роста в 8,3% в период с 2025 по 2032 год, чему будет способствовать расширение государственных инициатив в области НИОКР, развитие производственных мощностей и растущий спрос в секторах тестирования и упаковки полупроводников.

- Сегмент оборудования для предварительной обработки доминировал на европейском рынке оборудования для производства полупроводников с наибольшей долей выручки в 62,3% в 2024 году благодаря своей важной роли в процессах изготовления пластин, таких как литография, травление и осаждение.

Область применения отчета и сегментация европейского рынка оборудования для производства полупроводников

|

Атрибуты |

Ключевые данные о рынке оборудования для производства полупроводников в Европе |

|

Охваченные сегменты |

|

|

Страны действия |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции европейского рынка оборудования для производства полупроводников

Рост технологических достижений и увеличение инвестиций в НИОКР

- Ключевой тенденцией, определяющей развитие европейского рынка оборудования для производства полупроводников, является повышенное внимание к исследованиям, разработкам и инновациям, направленным на совершенствование процессов изготовления микросхем и масштабирование полупроводниковых технологий следующего поколения.

- Ведущие компании по всей Европе, особенно в таких странах, как Германия, Нидерланды и Франция, инвестируют в EUV-литографию (экстремальный ультрафиолет), современные системы травления и метрологические решения для удовлетворения растущего спроса на высокопроизводительные чипы, используемые в искусственном интеллекте, автомобилестроении и промышленной автоматизации.

- Закон ЕС о чипах, принятый в 2022 году, ускорил создание исследовательских центров и совместных инновационных программ между университетами, государственными учреждениями и полупроводниковыми компаниями. Эти усилия направлены на укрепление полупроводниковой независимости Европы и стимулирование внутреннего производства оборудования.

- Растет спрос на технологии 3D-корпуса и гетерогенной интеграции, что подталкивает производителей оборудования к разработке инструментов для склеивания пластин, создания сквозных кремниевых переходных отверстий (TSV) и сборки чиплетов.

- Ключевые игроки, такие как ASML, SÜSS MicroTec SE и EV Group, расширяют свои производственные и научно-исследовательские возможности в Европе, чтобы удовлетворить растущий спрос на оборудование для front-end и back-end, совместимое с суб-7 нм процессами и передовыми узловыми процессами.

- Новые направления, такие как квантовые вычисления и нейроморфные чипы, также стимулируют ранние инвестиции в специализированное производственное оборудование, включая криогенные системы и передовые технологии осаждения.

- В целом, мощная инженерная база Европы, государственная поддержка и стремление к суверенитету в сфере высоких технологий позиционируют регион как стратегический центр инноваций в области полупроводникового оборудования и роста производства к 2032 году.

Динамика европейского рынка оборудования для производства полупроводников

Водитель

Растущая потребность в связи с ростом спроса на микросхемы и достижениями в области полупроводниковых технологий

- Растущий спрос на современные полупроводниковые компоненты в Европе, обусловленный ростом потребления бытовой и автомобильной электроники, а также систем промышленной автоматизации, значительно стимулирует рост рынка оборудования для производства полупроводников. Такие страны, как Германия, Франция и Великобритания, расширяют возможности внутреннего производства микросхем благодаря сотрудничеству государственного и частного секторов.

- Например, в апреле 2024 года Европейский союз объявил о стратегических инвестициях в размере 43 млрд евро в рамках Европейского закона о микросхемах для стимулирования производства полупроводников в регионе. Эта инициатива направлена на снижение зависимости Европы от иностранных поставщиков микросхем за счёт финансирования НИОКР, расширения существующих производственных мощностей и стимулирования производителей оборудования.

- Растущий интерес к архитектурам микросхем следующего поколения, таким как технологии 5G, искусственного интеллекта, квантовых вычислений и электромобилей, обуславливает спрос на современные литографические системы, инструменты для осаждения и оборудование для травления, что способствует переходу к индивидуальным и высокоточным решениям для производства полупроводников.

- Европейская комиссия продолжает поддерживать инновации в области полупроводников посредством оптимизированной нормативно-правовой базы, налоговых льгот и ускоренного одобрения проектов технологической инфраструктуры в рамках программ Horizon Europe и Digital Europe.

- Сотрудничество между производителями полупроводникового оборудования, академическими учреждениями и национальными научно-исследовательскими агентствами способствует формированию мощной инновационной экосистемы по всей Европе. Эти партнерства жизненно важны для расширения пилотных производственных линий, поддержки развития персонала и масштабирования устойчивых и надежных цепочек поставок полупроводниковой продукции.

Сдержанность/Вызов

Ограниченная производственная инфраструктура и изменчивость региональных инвестиций

- Высокие капитальные затраты, необходимые для создания и поддержания современных полупроводниковых фабрик, особенно для EUV и суб-7 нм технологических процессов, продолжают оставаться серьезным ограничением в некоторых частях Европы, особенно в восточных и южных регионах, где технологическая инфраструктура все еще развивается.

- Даже при наличии поддерживающей государственной политики оборудование для производства микросхем нового поколения часто требует сложной интеграции и длительных сроков поставки, что делает его менее доступным для небольших или новых игроков, выходящих на европейский рынок.

- Кроме того, нехватка квалифицированной рабочей силы и ограниченность специализированных программ обучения создают трудности для локализации производства и эксплуатации полупроводникового оборудования. Специалисты в области технологического проектирования, обслуживания чистых помещений и нанопроизводства по-прежнему сосредоточены в отдельных странах Западной Европы.

- Другим ключевым препятствием является раздробленность национальных стратегий и инвестиционных приоритетов в государствах-членах ЕС. Отсутствие стандартизированной промышленной политики и согласованности нормативно-правовой базы может задерживать реализацию совместных проектов и замедлять развитие региональной полупроводниковой экосистемы.

- Чтобы преодолеть эти барьеры, Европе потребуется более тесная координация национальных стратегий, улучшение доступа к финансированию для малых и средних предприятий (МСП), расширение государственно-частного партнерства и создание общеевропейских центров инноваций в области полупроводников для обеспечения долгосрочной конкурентоспособности и масштабируемости.

Объем рынка латексных матрасов в Азиатско-Тихоокеанском регионе

Рынок сегментирован по типу оборудования, размерам, типу продукта, участнику цепочки поставок, оборудованию производственного объекта и стране.

- По типу оборудования

Европейский рынок оборудования для производства полупроводников по типу оборудования сегментируется на оборудование предварительной обработки (front-end) и оборудование конечной обработки (back-end). Сегмент оборудования предварительной обработки (front-end) доминировал на рынке, обеспечив наибольшую долю выручки в 62,3% в 2024 году благодаря своей ключевой роли в процессах изготовления пластин, таких как литография, травление и осаждение.

Прогнозируется, что сегмент оборудования для внутренней обработки данных будет расти самыми быстрыми темпами в год на уровне 8,7% в период с 2025 по 2032 год, что обусловлено ростом спроса на современные решения в области корпусирования и тестирования на фоне миниатюризации полупроводниковых приборов.

- По размерам

Европейский рынок оборудования для производства полупроводников сегментируется по размеру на 2D, 2,5D и 3D. Наибольшая доля в 2024 году составила 51,4% , что обусловлено его зрелостью и широким распространением в традиционном производстве микросхем.

Ожидается, что сегмент 3D будет расти самыми быстрыми темпами среднегодового темпа роста в 10,2% в период с 2025 по 2032 год, что обусловлено более широким внедрением 3D-микросхем и архитектур многослойных кристаллов, обеспечивающих более высокую производительность и меньшие габариты.

- По типу продукта

По типу продукции европейский рынок оборудования для производства полупроводников подразделяется на следующие сегменты: память, МЭМС, литейное производство, аналоговые компоненты, микропроцессоры, логические компоненты, дискретные компоненты и другие. Сегмент памяти занимал наибольшую долю рынка в 28,6% в 2024 году благодаря высокому спросу на DRAM и NAND-флеш-память, используемую в потребительской электронике и центрах обработки данных.

Ожидается, что сегмент литейного производства продемонстрирует самые высокие среднегодовые темпы роста на уровне 9,5% в период 2025–2032 гг., чему будет способствовать расширение компаний без собственных производственных мощностей и увеличение объема аутсорсинга производства микросхем сторонним производителям.

- Участником цепочки поставок

По типу участников цепочки поставок европейский рынок оборудования для производства полупроводников сегментируется на литейные заводы, компании по аутсорсингу сборки и тестирования полупроводников (OSAT) и компании-производители интегрированных устройств (IDM). Сегмент IDM-компаний доминировал с долей рынка 47,8% в 2024 году благодаря вертикальной интеграции, обеспечивающей более высокий контроль над производством и инновациями.

Ожидается, что сегмент компаний OSAT будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 9,8% в период с 2025 по 2032 год, что обусловлено ростом спроса на современную упаковку и экономически эффективные услуги по сборке.

- Оборудование Fab Facility

По сегментам оборудования для производственных объектов европейский рынок оборудования для производства полупроводников подразделяется на системы автоматизации производства, оборудование для контроля газа, оборудование для химического контроля и другие. Сегмент автоматизации производства лидировал с долей выручки 44,1% в 2024 году благодаря своей важнейшей роли в повышении эффективности производства, сокращении простоев и обеспечении точности производства.

Прогнозируется, что сегмент оборудования для химического контроля продемонстрирует самый высокий среднегодовой темп роста в 9,4% в период 2025–2032 гг., что обусловлено необходимостью безопасного обращения со сверхчистыми химикатами, используемыми при обработке полупроводников.

Объем европейского рынка оборудования для производства полупроводников

- Европа доминировала на мировом рынке оборудования для производства полупроводников, на ее долю пришлось 30,3% выручки в 2024 году, что обусловлено значительными инвестициями в производство микросхем, мощной государственной поддержкой в рамках Европейского закона о микросхемах и наличием всемирно признанных производителей оборудования и научно-исследовательских институтов.

- Развитие полупроводниковой отрасли региона поддерживается сильной нормативно-правовой базой, квалифицированной рабочей силой и растущим акцентом на возвращение производств микросхем в другие страны для снижения зависимости от импорта. Поддерживаемые правительством инициативы способствуют развитию отечественного производства и интеграции цепочек поставок по всему континенту.

- Увеличение финансирования исследований и инноваций, а также расширение инфраструктуры чистых помещений и модернизация систем автоматизации способствуют быстрому внедрению как оборудования для начального, так и конечного этапа производства полупроводников.

Обзор рынка оборудования для производства полупроводников в Германии и Европе

В 2024 году Германия занимала самую большую долю на европейском рынке оборудования для производства полупроводников – 33,6%. Этому способствовали инженерные возможности мирового уровня, опыт промышленной автоматизации, а также сильное присутствие компаний, занимающихся разработкой интегрированных устройств (Integrated Device Manufacturer – IDM), и передовые производственные мощности. Немецкие производители полупроводников инвестируют в оборудование для обработки данных и системы автоматизации производства для поддержки узлов с суб-7-нм технологическими нормами, чипсетов с искусственным интеллектом и полупроводников автомобильного класса. Тесное сотрудничество между академическими кругами и промышленностью, а также доступ к государственным средствам на НИОКР ускоряют развитие 3D- и 2,5D-корпусной обработки, позиционируя Германию как регионального лидера инноваций в области внедрения полупроводникового оборудования.

Обзор рынка оборудования для производства полупроводников в Великобритании и Европе

Доля Великобритании на мировом рынке оборудования для производства полупроводников в 2024 году составила 22,6% от европейского рынка. Ожидается значительный рост благодаря расширяющейся экосистеме беззаводских производств и растущему спросу на МЭМС, логические схемы и аналоговые микросхемы. Государственные инвестиции в квантовые вычисления, оборонные технологии и инфраструктуру электромобилей (ЭМ) обуславливают потребность в передовых инструментах обработки данных и возможностях OSAT (аутсорсинг сборки и тестирования полупроводников). Великобритания также развивает производство полупроводников посредством государственно-частного партнерства и расширяет поддержку систем химического контроля и автоматизации производства в чистых помещениях.

Обзор рынка оборудования для производства полупроводников во Франции и Европе

Французский рынок оборудования для производства полупроводников, как ожидается, будет расти самыми быстрыми темпами: среднегодовой темп роста по отношению к европейскому рынку составит 8,3% в 2024 году. Этому способствуют финансируемые государством инициативы, такие как план «Франция 2030», направленный на достижение суверенитета в области полупроводников и расширение местных производственных мощностей. Франция активно инвестирует в производство микросхем памяти и аналоговых чипов, что приводит к высокому спросу на оборудование для управления газом, инструменты для травления и осаждения, необходимые для современных фабрик. Страна также является ключевым участником совместных усилий ЕС по масштабированию технологий 3D-корпуса и разработке устойчивых процессов производства полупроводников с минимальным воздействием на окружающую среду.

Доля европейского рынка оборудования для производства полупроводников

В европейской отрасли производства оборудования для полупроводников лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- ASML (Нидерланды)

- Корпорация KLA (США)

- Plasma-Therm (США)

- LAM RESEARCH CORPORATION (США)

- Veeco Instruments Inc. (США)

- EV Group (Австрия)

- Tokyo Electron Limited (Япония)

- Canon Machinery Inc. (Япония)

- Nordson Corporation (США)

- Hitachi High-Tech Corporation (Япония)

- Advanced Dicing Technologies (Израиль)

- Evatec AG (Швейцария)

- НОЙВИОН (Германия)

- Modutek.com (США)

- QP Technologies (США)

- Applied Materials, Inc. (США)

- SCREEN Holdings Co., Ltd. (Япония)

- Teradyne Inc. (США)

- Навстречу инновациям (США)

- ADVANTEST CORPORATION (Япония)

- ТОКИО СЕЙМИЦУ КО., ЛТД. (Япония)

- SÜSS MicroTec SE (Германия)

- ASMPT (Сингапур)

- Форм-Фактор (США)

- UNITES Systems as (Чешская Республика)

- Gigaphoton Inc. (Япония)

- Palomar Technologies (США)

Последние события на европейском рынке оборудования для производства полупроводников

- В марте 2025 года ведущие европейские компании-производители полупроводников, включая ASML и Infineon Technologies, призвали к принятию «Закона ЕС о микросхемах 2.0», призвав Европейскую комиссию увеличить финансирование производства полупроводников и НИОКР для обеспечения конкуренции с рынками США и Азии. Лидеры отрасли подчеркнули необходимость упрощения процедур получения разрешений и долгосрочных стимулов для поддержания роста производства микросхем.

- В июне 2025 года компания ASML представила достижения в области высокочиповой литографии EUV, позволяющие производить компоненты с точностью менее 2 нм для логических микросхем следующего поколения. Ожидается, что это значительно расширит возможности полупроводникового оборудования на крупных фабриках в Европе и за её пределами.

- В июле 2025 года США и ЕС достигли соглашения об освобождении критического оборудования для производства полупроводников от предстоящих пошлин. Такие инструменты, как сканеры EUV, метрологическое оборудование и оборудование для осаждения, больше не облагаются 15%-ной пошлиной, что позволяет европейским поставщикам сохранять экономическую эффективность.

- В апреле 2024 года мировые продажи полупроводникового оборудования восстановились, достигнув 117,1 млрд долларов США, что на 10% больше, чем в предыдущем году. Европа по-прежнему вносит существенный вклад, особенно в сегменте оборудования предварительной обработки, чему способствовали национальные инвестиции в расширение чистых помещений и интеллектуальную автоматизацию производства.

- В мае 2024 года компании Intel и STMicroelectronics объявили о партнерстве по совместному строительству завода по производству полупроводников в Италии стоимостью 4,2 млрд евро. Целью проекта является расширение возможностей по корпусированию и сборке компонентов. Этот шаг укрепляет позиции Европы на рынке OSAT (аутсорсинг сборки и тестирования полупроводников) и способствует диверсификации региональных цепочек поставок.

- В октябре 2023 года компания Canon объявила о выпуске оборудования для наноимпринтинга полупроводников FPA-1200NZ2C, предназначенного для переноса печатных плат – критически важного процесса в производстве полупроводников. Это новое оборудование, использующее технологию наноимпринтинга (NIL), дополняет существующие фотолитографические системы Canon, расширяя ассортимент оборудования для производства полупроводников. Это расширение призвано удовлетворить потребности широкого круга пользователей, как в современных, так и в уже существующих полупроводниковых приборах.

- В апреле 2023 года компания Hitachi High-Tech Corporation объявила о планах строительства нового производственного объекта в районе Касадо города Кудамацу префектуры Ямагути. Целью проекта является увеличение производственных мощностей систем травления для подразделения оборудования для производства полупроводников. Начало производства запланировано на 2025 финансовый год. Внедрение цифровых и автоматизированных производственных линий позволит удвоить производственные мощности нового объекта, чтобы удовлетворить растущий спрос на оборудование для производства полупроводников.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.