Europe Soft Tissue Repair Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.20 Billion

USD

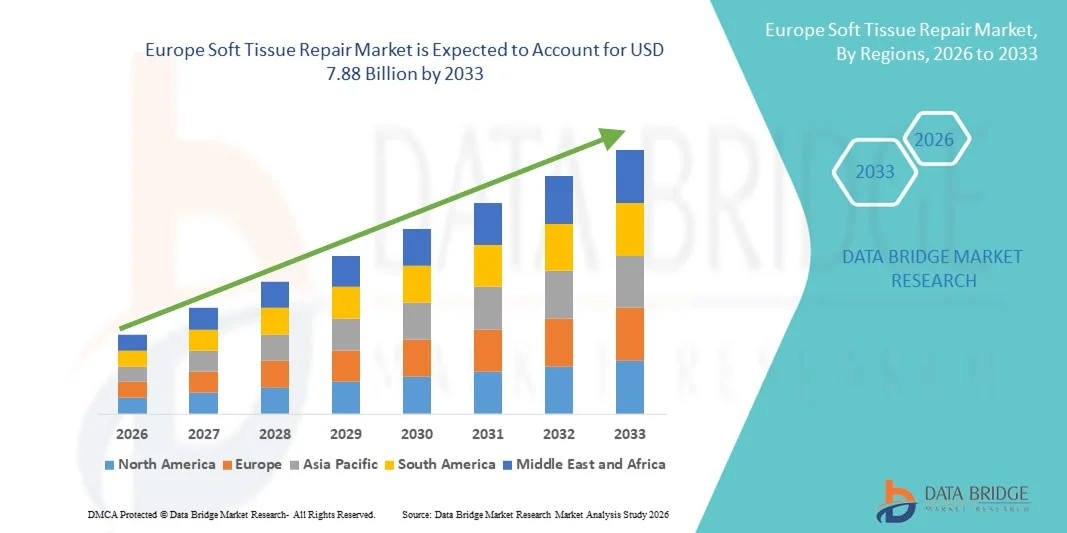

7.88 Billion

2025

2033

USD

4.20 Billion

USD

7.88 Billion

2025

2033

| 2026 –2033 | |

| USD 4.20 Billion | |

| USD 7.88 Billion | |

| % | |

|

Сегментация европейского рынка восстановления мягких тканей по продуктам (тканевые заплатки/сетки, фиксирующие устройства и лапароскопические инструменты), применению (лечение грыж, восстановление твердой мозговой оболочки, восстановление кожи, вагинальные слинговые процедуры, ортопедическое лечение, стоматологическое лечение и реконструкция груди), конечным пользователям (больницы, амбулаторные хирургические центры и клиники) — отраслевые тенденции и прогноз до 2033 года.

Размер европейского рынка восстановления мягких тканей

- Объем европейского рынка восстановления мягких тканей в 2025 году оценивался в 4,20 млрд долларов США и, как ожидается, достигнет 7,88 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 8,19% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением числа спортивных травм, несчастных случаев и возрастных заболеваний опорно-двигательного аппарата, что стимулирует спрос на передовые решения для восстановления мягких тканей.

- Кроме того, растущая осведомленность пациентов, технологические достижения в области малоинвазивных процедур и все более широкое внедрение биопрепаратов, каркасов и шовного материала ускоряют распространение решений для восстановления мягких тканей, тем самым значительно стимулируя рост отрасли.

Анализ европейского рынка восстановления мягких тканей

- Решения для восстановления мягких тканей, включая устройства для восстановления связок, сухожилий и мышц, становятся все более важными компонентами в ортопедии и спортивной медицине, помогая восстановить подвижность, уменьшить боль и улучшить качество жизни пациентов в больницах, клиниках и хирургических центрах.

- Растущий спрос на восстановление мягких тканей в первую очередь обусловлен увеличением числа спортивных травм, возрастными заболеваниями опорно-двигательного аппарата, повышением осведомленности о современных хирургических методах лечения и предпочтением малоинвазивных процедур, обеспечивающих более быстрое выздоровление.

- Великобритания доминировала на рынке восстановления мягких тканей, занимая наибольшую долю выручки — приблизительно 31,6% в 2025 году. Этому способствовали хорошо развитая система здравоохранения, широкое внедрение передовых артроскопических и малоинвазивных методов восстановления, эффективная система возмещения расходов, а также рост числа случаев спортивных и ортопедических травм.

- Ожидается, что Германия станет самой быстрорастущей страной на рынке восстановления мягких тканей в прогнозируемый период, с прогнозируемым среднегодовым темпом роста примерно в 9,8% в период с 2026 по 2033 год. Это обусловлено расширением больничной инфраструктуры, ростом численности пожилого населения, повышением осведомленности о раннем ортопедическом вмешательстве и растущим внедрением инновационных технологий фиксации и биологического восстановления.

- В 2025 году сегмент тканевых заплаток/сеток занимал наибольшую долю рынка, составляющую 42,5% выручки, благодаря широкому применению в лечении грыж, восстановлении кожи и ортопедических процедурах.

Обзор отчета и сегментация рынка восстановления мягких тканей

|

Атрибуты |

Ключевые рыночные тенденции в области восстановления мягких тканей. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции европейского рынка восстановления мягких тканей

Достижения в области малоинвазивных и биосовместимых методов восстановления тканей.

- Ключевой тенденцией на европейском рынке восстановления мягких тканей является растущее развитие и внедрение малоинвазивных хирургических методов и биосовместимых восстановительных материалов.

- Хирурги и больницы стремятся к решениям, которые сокращают время операции, минимизируют послеоперационные осложнения и улучшают результаты восстановления пациентов.

- Например, в феврале 2023 года компания Johnson & Johnson Medical Devices представила в больницах Азиатско-Тихоокеанского региона сетку для восстановления мягких тканей нового поколения, предназначенную для лапароскопических и малоинвазивных процедур, с акцентом на биосовместимость и улучшенные результаты заживления.

- Кроме того, все больше внимания уделяется рассасывающимся каркасам и передовым технологиям наложения швов, которые способствуют регенерации тканей, одновременно снижая реакцию на инородное тело.

- Ориентированный на пациента дизайн, повышенная прочность и совместимость с роботизированными хирургическими операциями меняют стандарты лечения в процедурах восстановления мягких тканей.

Динамика рынка восстановления мягких тканей в Европе

Водитель

Рост числа травм мягких тканей и хирургических вмешательств.

- Растущая распространенность травм мягких тканей, обусловленная старением населения, занятиями спортом и дорожно-транспортными происшествиями, стимулирует спрос на передовые методы лечения. Малоинвазивные процедуры предпочтительны для более быстрого восстановления, сокращения продолжительности пребывания в больнице и снижения риска осложнений.

- Например, в январе 2022 года в журнале Journal of Surgical Research было опубликовано исследование, в котором сообщалось, что у 3–5% пациентов, перенесших операцию с использованием определенных нерассасывающихся сетчатых имплантатов, возникли осложнения, что побудило больницы в Азиатско-Тихоокеанском регионе тщательно оценивать выбор продукции и внедрять новые, более безопасные альтернативы.

- Повышение осведомленности хирургов о передовых биоматериалах, безопасности пациентов и долгосрочных результатах восстановления способствует внедрению высококачественных материалов для восстановления мягких тканей.

- Государственные инициативы в сфере здравоохранения, направленные на продвижение малоинвазивных хирургических вмешательств и модернизацию больниц в таких странах, как Индия, Китай и Япония, дополнительно способствуют росту рынка.

Сдержанность/Вызов

Высокие производственные затраты и нормативные препятствия

- Высокая стоимость современных устройств для восстановления мягких тканей, включая биосовместимые сетки, каркасы и роботизированные системы, остается серьезным препятствием для небольших больниц и клиник. Это может ограничивать их внедрение, особенно в регионах с высокой чувствительностью к ценам.

- Например, в марте 2023 года компания Medtronic отметила, что внедрение некоторых систем рассасывающихся каркасов в больницах Юго-Восточной Азии происходит медленнее из-за высоких затрат на закупку и необходимости специализированной хирургической подготовки.

- Строгие нормативные требования, подтверждение результатов клинических испытаний и обязательства по постмаркетинговому надзору создают дополнительные трудности для производителей, стремящихся расширить свою деятельность в Азиатско-Тихоокеанском регионе.

- Больницы и клиники также могут сталкиваться с ограничениями в квалифицированном персонале и инфраструктуре, особенно при внедрении роботизированных или высокотехнологичных малоинвазивных процедур.

- Преодоление этих трудностей за счет экономически эффективной разработки продукции, программ обучения и согласования региональных нормативных требований будет иметь решающее значение для устойчивого расширения рынка.

Обзор рынка восстановления мягких тканей в Европе

Рынок сегментирован по типу продукции, областям применения и конечным пользователям.

- По продукту

Рынок восстановления мягких тканей сегментирован по типу продукции на тканевые заплатки/сетки, фиксирующие устройства и лапароскопические инструменты. Сегмент тканевых заплаток/сеток занимал наибольшую долю рынка по выручке в 42,5% в 2025 году, благодаря широкому применению при лечении грыж, восстановлении кожи и ортопедических операциях. Тканевые заплатки обеспечивают превосходную биосовместимость, улучшенную структурную поддержку и сокращение времени восстановления, что делает их предпочтительным выбором для хирургов во всем мире. Их универсальность при малоинвазивных операциях и совместимость с различными типами тканей еще больше способствуют их внедрению. Сегмент также выигрывает от высоких клинических результатов, высокой удовлетворенности пациентов и широкого распространения в больницах и хирургических центрах. Повышение осведомленности среди медицинских работников и растущее внедрение на развивающихся рынках еще больше укрепляют лидерство на рынке. Передовые материалы, такие как биоразлагаемые и синтетические сетки, продолжают повышать эффективность и результативность хирургических операций, способствуя доминированию сегмента в формировании выручки.

Ожидается, что сегмент фиксирующих устройств продемонстрирует самый быстрый среднегодовой темп роста в 20,8% в период с 2026 по 2033 год, чему способствует растущий спрос в ортопедических, стоматологических и других реконструктивных процедурах. Инновации в биоразлагаемых имплантатах, винтах и штифтах улучшают стабилизацию тканей, снижают частоту осложнений и обеспечивают более быстрое выздоровление, что способствует их внедрению. Хирурги все чаще предпочитают фиксирующие устройства для малоинвазивных операций благодаря простоте имплантации и надежным результатам. Рост числа спортивных травм, случаев травматизма и старение населения способствуют увеличению объемов операций. Сегмент также выигрывает от растущей осведомленности о передовых хирургических методах и их внедрения в амбулаторных хирургических центрах. Усовершенствованные конструкции изделий и интеграция с современными хирургическими инструментами поддерживают рост рынка. Благоприятная политика возмещения расходов и инвестиции больниц в передовые устройства еще больше способствуют быстрому расширению сегмента.

- По заявлению

В зависимости от области применения рынок восстановления мягких тканей сегментирован на лечение грыж, восстановление твердой мозговой оболочки, восстановление кожи, вагинальные слинговые процедуры, ортопедическое лечение, стоматологическое лечение и реконструкцию груди. Сегмент лечения грыж занимал наибольшую долю рынка, составляющую 38,6% выручки в 2025 году, благодаря высокой распространенности случаев грыж во всем мире. Продукты для лечения грыж, такие как сетки и заплатки, обеспечивают снижение частоты рецидивов, улучшение послеоперационных результатов и совместимость с малоинвазивными хирургическими методами. Хирурги предпочитают эти решения благодаря доказанным клиническим результатам и простоте использования в операционных. Доминирование сегмента дополнительно укрепляется за счет повышения осведомленности пациентов, увеличения числа плановых операций и развития материалов для сеток. Внедрение лапароскопических методов и инвестиции больниц в современные хирургические инструменты также способствуют росту. Растущий спрос как на развитых, так и на развивающихся рынках, в сочетании с надежными цепочками поставок и высококвалифицированной хирургической экспертизой, укрепляет лидерство сегмента на рынке.

Ожидается, что сегмент ортопедической реконструкции продемонстрирует самый быстрый среднегодовой темп роста в 21,4% в период с 2026 по 2033 год, чему способствует увеличение числа спортивных травм, переломов и дегенеративных заболеваний. Современные тканевые каркасы, фиксирующие устройства и малоинвазивные имплантаты повышают точность хирургических вмешательств и ускоряют восстановление, способствуя их внедрению. Хирурги полагаются на эти решения для сложных операций по восстановлению связок, сухожилий и костей, а предпочтение пациентов более быстрому выздоровлению поддерживает рост рынка. Рост расходов на здравоохранение, повышение осведомленности о передовых процедурах и увеличение численности пожилого населения способствуют увеличению объемов операций. Больницы и амбулаторные хирургические центры все чаще инвестируют в технологии ортопедической реконструкции. Технологические инновации, такие как биоинженерные каркасы и рассасывающиеся имплантаты, еще больше ускоряют рост. Сегмент также выигрывает от программ обучения и информационных кампаний, подчеркивающих улучшенные результаты хирургических вмешательств, что обеспечивает высокий спрос в будущем.

- Конечным пользователем

В зависимости от конечного пользователя рынок восстановления мягких тканей сегментируется на больницы, амбулаторные хирургические центры и клиники. В 2025 году на долю больниц приходилась наибольшая доля выручки рынка – 46,3%, благодаря возможности проведения сложных хирургических процедур и доступу к развитой инфраструктуре. Больницы располагают специализированными хирургическими бригадами и оборудованием, что делает их идеальными для проведения операций высокого риска, таких как операции по удалению грыж, восстановлению твердой мозговой оболочки и реконструкции груди. Доминирование сегмента подкрепляется большим объемом проводимых процедур, комплексным уходом за пациентами и активным внедрением малоинвазивных технологий. Больницы также получают выгоду от более выгодной политики возмещения расходов, развитых цепочек поставок и партнерства с производителями медицинского оборудования. Увеличение инвестиций в инфраструктуру и программы обучения способствует устойчивому росту сегмента. Наличие квалифицированных хирургов и технологических возможностей обеспечивает широкое внедрение передовых продуктов для восстановления тканей.

Ожидается, что сегмент амбулаторных хирургических центров продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в 22,1% в период с 2026 по 2033 год, что обусловлено растущей популярностью амбулаторных процедур и экономически эффективных хирургических решений. Эти центры предлагают более короткие периоды восстановления, более низкие операционные расходы и удобство для пациентов, что способствует внедрению устройств для восстановления мягких тканей. Росту способствуют повышение осведомленности о малоинвазивных процедурах, увеличение объемов ортопедических и стоматологических операций, а также интеграция передовых хирургических технологий. Амбулаторные хирургические центры также выигрывают от гибкого графика работы, снижения затрат на госпитализацию и растущего признания среди пациентов и хирургов. Инвестиции в передовые инструменты и современные хирургические рабочие процессы еще больше ускоряют внедрение на рынке. Сегмент поддерживается благоприятной нормативно-правовой базой и предпочтением пациентов к восстановлению на дому, что обеспечивает высокий среднегодовой темп роста.

Региональный анализ рынка восстановления мягких тканей в Европе

- Европейский рынок восстановления мягких тканей, как ожидается, будет стабильно расти в прогнозируемый период с 2026 по 2033 год, чему способствуют увеличение числа спортивных травм, рост численности пожилого населения и растущее внедрение малоинвазивных ортопедических процедур в основных европейских странах.

- Сильная тяга региона к передовым решениям в области здравоохранения, подкрепленная благоприятной политикой возмещения расходов и модернизацией больничной инфраструктуры, ускоряет внедрение передовых методов восстановления мягких тканей, таких как артроскопическая реконструкция и системы биологической фиксации.

- Кроме того, хорошо развитая в Европе база по производству медицинских изделий и сильное присутствие глобальных ортопедических компаний улучшают доступность инновационных и высококачественных решений для восстановления мягких тканей, расширяя возможности лечения для более широкого круга пациентов.

Анализ рынка восстановления мягких тканей в Великобритании

В 2025 году рынок восстановления мягких тканей Великобритании занимал наибольшую долю выручки в Европе, приблизительно 31,6%, чему способствовали хорошо развитая система здравоохранения, широкое внедрение передовых артроскопических и малоинвазивных методов восстановления, эффективная система возмещения затрат и рост числа спортивных и ортопедических травм. Страна выигрывает от структурированных программ ортопедической помощи, растущей осведомленности о раннем хирургическом вмешательстве и растущего спроса на технологически совершенные устройства для фиксации и реконструкции, что продолжает укреплять ее доминирующее положение на рынке.

Анализ рынка восстановления мягких тканей в Германии

Ожидается, что рынок восстановления мягких тканей в Германии станет самым быстрорастущим на европейском рынке в течение прогнозируемого периода, демонстрируя среднегодовой темп роста примерно в 9,8% с 2026 по 2033 год. Рост обусловлен расширением больничной инфраструктуры, увеличением численности пожилого населения, повышением осведомленности о раннем ортопедическом вмешательстве и растущим внедрением инновационных технологий фиксации и биологической реконструкции. Высокие расходы на здравоохранение и непрерывный технологический прогресс в ортопедических хирургических процедурах также способствуют расширению рынка в Германии.

Доля рынка восстановления мягких тканей в Европе

В отрасли восстановления мягких тканей лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Джонсон и Джонсон (США)

- Medtronic (Ирландия)

- Страйкер (США)

- Zimmer Biomet (США)

- Корпорация CONMED (США)

- Б. Браун Мельсунген АГ (Германия)

- Smith & Nephew (Великобритания)

- Integra LifeSciences (США)

- Бакстер Интернешнл (США)

- Globus Medical (США)

- Wright Medical Group NV (США)

- Артрекс (США)

- Cook Medical (США)

- Ортофикс (США)

- Acelity (США)

- КР Бард (США)

- Корпорация Терумо (Япония)

- Бостон Научный (США)

- Depuy Synthes (США)

- NuVasive (США)

Последние тенденции на европейском рынке восстановления мягких тканей

- В июне 2025 года компания OSSIO Inc. объявила о выпуске новых шовных якорей OSSIOfiber 2,5 мм — усовершенствованного фиксирующего устройства, разработанного для хирургии мягких тканей, расширяющего возможности и улучшающего результаты операций по восстановлению сухожилий и связок.

- В марте 2025 года компания TELA Bio представила OviTex PRS — продукт, разработанный специально для пластической и реконструктивной хирургии, расширяющий возможности восстановления мягких тканей благодаря технологии усиленной биологической сетки, обеспечивающей улучшенную интеграцию тканей.

- В апреле 2025 года компания BD выпустила на рынок биоразлагаемую сетку Phasix ST Umbilical Mesh — первую в отрасли биоразлагаемую сетку, специально разработанную для лечения пупочной грыжи, — предлагающую неперманентное решение, соответствующее предпочтениям пациента и хирурга.

- В марте 2024 года компания Medtronic представила композитную сетку Symbotex, синтетическую сетку для укрепления мягких тканей, предназначенную для улучшения результатов восстановления брюшной стенки и повышения прочности хирургического вмешательства.

- В июне 2024 года компания Axogen Inc. выпустила матрицу для мягких тканей Avive+, рассасывающийся многослойный аллотрансплантат из амниотической мембраны, предназначенный для поддержки заживления ран и регенерации мягких тканей во время реконструктивных операций.

- В июне 2023 года компания Integra LifeSciences завершила набор участников в клиническое исследование монофиламентной сетки DuraSorb, предназначенной для укрепления мягких тканей и оцениваемой на предмет потенциального использования в сложных реконструктивных операциях, таких как реконструкция груди.

- В марте 2023 года компания Smith & Nephew расширила свою линейку продуктов для восстановления мягких тканей, представив инновации в области спортивной медицины и передовые технологии восстановления, направленные на усиление регенерации тканей и структурной поддержки при ортопедических травмах мягких тканей.

- В августе 2022 года корпорация CONMED объявила о планах приобретения компании Biorez Inc., укрепив свои позиции на рынке спортивной медицины и технологий заживления мягких тканей за счет консолидации и технологической интеграции.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.