Europe Steel For Data Centers Construction Market

Размер рынка в млрд долларов США

CAGR :

%

USD

7.40 Billion

USD

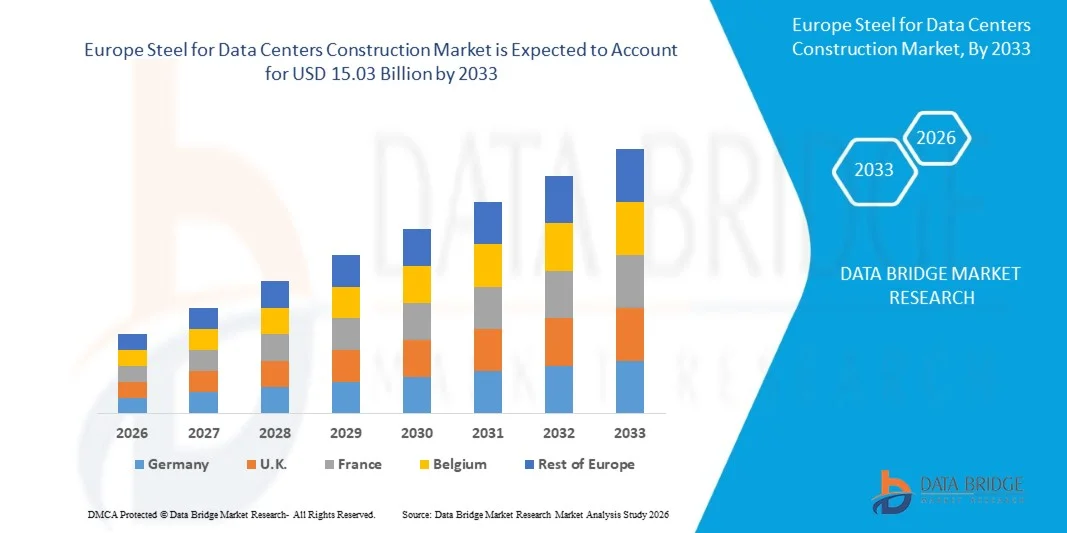

15.03 Billion

2025

2033

USD

7.40 Billion

USD

15.03 Billion

2025

2033

| 2026 –2033 | |

| USD 7.40 Billion | |

| USD 15.03 Billion | |

| % | |

|

Europe Steel for Data Centers Construction Market Segmentation, By Steel Type (Structural Steel, Carbon Steel, Galvanized Steel, Stainless Steel, Alloy Steel and Recycled / Green Steel), Product Form (Long Steel Products, Flat Steel Products, Fabricated Steel Components and Tubular Steel Products), Data Center Application (Structural Framework, Cooling Infrastructure, Power & Electrical Infrastructure, Flooring Systems, Mechanical & Support Systems, Security & Protection Systems and Others), Data Center Type (Hyperscale Data Centers, Colocation Data Centers, Enterprise Data Centers и Edge Data Centers), Construction Type (Conventional Construction and Modular / Prefabricated Construction), End-User (Cloud & Hyperscale Providers, Colocation Providers, Telecom Operators, Government & Defense, BFSI & Enterprise IT and Others), Distribution Channel (Direct and Indirect) - Industry Trends and Forecast to 2033

Европа Сталь для рынка строительства дата-центровОбзор

Размер европейского рынка стали для дата-центров оценили по стоимости7,40 млрд долларов в 2026 годуи, по прогнозам, достигнет15,03 млрд долларов к 2033 году, растущий на CAGR 9,1%с 2026 по 2033 годРынок демонстрирует рост благодаря растущим инвестициям в проекты гипермасштабных центров обработки данных и колокейшн, увеличению цифровизации в различных отраслях промышленности и расширению инфраструктуры облачных вычислений по всей Европе.

Кроме того, растущий спрос на устойчивые и энергоэффективные строительные материалы, более широкое внедрение модульного строительства центров обработки данных и более строгие экологические правила, поддерживающие производство низкоуглеродистой стали, способствуют долгосрочному расширению рынка.

Ключевые тенденции рынка и перспективы

- Рынок строительства центров обработки данных в Европе переживает сильный рост, обусловленный быстрым расширением цифровой инфраструктуры, увеличением развертывания облачных услуг и ростом инвестиций в центры обработки данных с высокой плотностью и искусственным интеллектом по всему региону.

- Германия доминировала на рынке симуляторов вождения с самой большой долей выручки 17,70% в 2025 году, что подтверждается ее позицией в качестве ведущего центра обработки данных в Европе, особенно во Франкфурте.

- Растущее строительство гипермасштабных центров обработки данных поставщиками облачных услуг и операторами колокейшн значительно увеличивает спрос на конструкционную сталь, изготовленные стальные компоненты и передовые стальные решения для инфраструктуры охлаждения и питания.

- Растущий акцент на устойчивой практике строительства и целевых показателях сокращения выбросов углерода способствует внедрению переработанных и зеленых стальных материалов в проекты развития центров обработки данных.

- Растущее внедрение модульных и сборных строительных технологий ускоряет использование изготовленных стальных конструкций, что позволяет быстрее развертывать, масштабировать и повышать эффективность строительства.

- В 2025 году сегмент Structural Steel доминирует на строительном рынке Europe Steel for Data Centers с долей 34,51%, что составляет наибольшую долю рынка из-за его широкого использования в структурах центров обработки данных, несущих конструкциях, системах поддержки оборудования и крупномасштабных гипермасштабных строительных проектах. Увеличение инвестиций в устойчивые, масштабируемые и энергоэффективные центры обработки данных еще больше укрепляет рост сегмента.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 7,40 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 15,03 млрд долларов США

- Прогноз CAGR (2026–2033): 9,1%

- Страна-лидер в 2025 году: Германия

- Самая быстрорастущая страна: Германия

Сфера охвата иЕвропейская сталь для сегментации рынка строительства дата-центров

|

Атрибуты |

Сталь для центров обработки данных Ключ строительстваОбзор рынка |

|

Сегменты покрыты |

•По данным SteelType:Структурная сталь, углеродистая сталь, оцинкованная сталь, нержавеющая сталь, легированная сталь и переработанная / зеленая сталь •По форме продукта:Длинные стальные изделия, плоские стальные изделия, изготовленные стальные компоненты и трубчатые стальные изделия •По данным Data Center Application:Структурные рамки, инфраструктура охлаждения, энергетическая и электрическая инфраструктура, серверная и ИТ-инфраструктура, системы наводнений, механические и вспомогательные системы, системы безопасности и защиты и другие •По типу дата-центра:Hyperscale Data Centers, Colocation Data Centers, Enterprise Data Centers и Edge Data Centers •По типу конструкции:Традиционное строительство и модульное / сборное строительство •Конечный пользователь:Cloud & Hyperscale Providers, Colocation Providers, Telecom Operators, Government & Defense, BFSI & Enterprise IT and Others •По каналу распространения:Прямой и косвенный |

|

Страны, охваченные |

· Германия · Великобритания. • Нидерланды Франция Швеция • Дания • Италия • Испания Норвегия • Швейцария • Турция • Финляндия Бельгия · Россия · Остальная Европа |

|

Ключевые игроки рынка |

ArcelorMittal (Люксембург) Thyssenkrupp Steel (Германия) voestalpine Stahl GmbH (Австрия) Nippon Steel Corporation (Япония) POSCO Holdings (Южная Корея) Acerinox (Испания) Outokumpu (Финляндия) Baowu Steel Group (Китай) HBIS Group (Китай) Tata Steel (Индия) Van Leeuwen (Нидерланды) Hyundai Steel (Южная Корея) JFE Steel Corporation (Япония) JSW Steel (Индия) |

|

Рыночные возможности |

Расширение центров обработки данных Edge в развивающихся городских районах Рост спроса на коррозионно-стойкую сталь в проектах прибрежных центров обработки данных |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Европа Сталь для ЦОДов Тенденции строительного рынка

Тенденция: рост в автоспорте и профессиональной подготовке

В Европе наблюдается значительное увеличение строительства гипермасштабных и ориентированных на ИИ центров обработки данных, что стимулирует устойчивый спрос на конструкционную сталь, армирующие стержни, стальные секции и сборные стальные компоненты. Крупные облачные провайдеры, операторы колокейшн и технологические компании расширяют мощности на ключевых рынках, таких как Германия, Великобритания, Ирландия и Испания. Сталь становится все более предпочтительной из-за ее прочности, скорости строительства, гибкости конструкции и совместимости с модульными конструкциями ЦОД. Растущее внедрение сборных стальных конструкций помогает разработчикам сократить сроки строительства, одновременно поддерживая требования быстрого развертывания средств искусственного интеллекта и облачных вычислений. Несколько гипермасштабных проектов, объявленных во Франкфурте, Лондоне, Дублине и Мадриде в течение 2024-2025 годов, включили модульные стальные методы строительства для ускорения реализации проектов и повышения эффективности устойчивости.

Европейская сталь для строительства дата-центровДинамика рынка

Ключевой драйвер рынка: быстрое расширение гипермасштабных и облачных центров обработки данных

Ускоряющийся спрос на облачные вычисления, рабочие нагрузки искусственного интеллекта, периферийные вычисления и инициативы цифровой трансформации стимулирует крупномасштабное строительство центров обработки данных по всей Европе. Объекты центров обработки данных требуют значительного количества структурной стали для строительных рам, серверных залов, вспомогательных конструкций оборудования, кровельных систем и коммунальной инфраструктуры. Крупные инвестиции гипермасштабных операторов и поставщиков колокейшн увеличивают потребление стали на этапе строительства. Например, Microsoft, Amazon Web Services (AWS) и Google Cloud продолжают расширять свои европейские центры обработки данных, создавая устойчивый спрос на стальные строительные материалы и поддерживающую инфраструктуру.

В июне 2025 года Amazon Web Services (AWS) объявила о своих планах инвестировать 20 миллиардов австралийских долларов в период с 2025 по 2029 год для расширения, эксплуатации и поддержания своей инфраструктуры центров обработки данных по всей Австралии, включая крупные расширения мощностей облачных вычислений и искусственного интеллекта в Сиднее и Мельбурне, увеличение строительных работ, связанных со стальными серверными объектами, инфраструктурой охлаждения и системами поддержки электропитания.

Ключевое ограничение / проблема: волатильность цен на сталь и растущие затраты на строительство

Существенной проблемой, стоящей перед европейским рынком стали для центров обработки данных, является волатильность цен на сталь и более широкая инфляция стоимости строительства. Колебания цен на энергоносители, затраты на сырье, затраты на рабочую силу и сбои в цепочке поставок могут существенно повлиять на бюджеты проектов и сроки. Разработчики дата-центров часто сталкиваются с неопределенностью в планировании закупок из-за изменения цен на сталь, в то время как строгие европейские экологические правила могут еще больше повысить соответствие и производственные затраты для производителей стали. Продолжающийся переход к производству низкоуглеродистой стали также требует значительных инвестиций от производителей стали, что потенциально увеличивает краткосрочные материальные затраты на строительные проекты.

Расширение инициатив по производству стали с низким уровнем выбросов по всей Европе, включая инвестиции SSAB и ArcelorMittal в технологии зеленой стали, демонстрирует приверженность отрасли к устойчивому развитию, но также подчеркивает значительные потребности в капитальных расходах, которые могут способствовать повышению затрат на закупку стали в течение переходного периода.

Согласно отчету Infrastructure Australia - 2025 Infrastructure Market Capacity Report в ноябре 2025 года, импорт фабрикованной стали в Австралии в течение 2024 года был почти на 50% выше, чем в среднем за год, зарегистрированный в период с 2016 по 2021 год, в то время как импортная продукция часто стоила на 15-50% ниже местной стали, создавая значительную волатильность цен и неопределенность в области закупок для секторов инфраструктуры, таких как строительство гипермасштабных центров обработки данных.

В феврале 2026 года BlueScope Steel ASX В пресс-релизе говорится, что более мягкое внутреннее и экспортное ценообразование на сталь в сочетании с давлением эскалации затрат продолжают влиять на операционные показатели по всей Австралии, подчеркивая постоянную волатильность цен на сталь и затраты на сырье, влияющие на крупные строительные и инфраструктурные проекты.

Ключевые возможности рынка: растущее внедрение «зеленых» дата-центров и низкоуглеродистой стали

Усиление внимания к устойчивому развитию ЦОД открывает значительные возможности для рынка. Европейские правительства, инвесторы и операторы центров обработки данных уделяют приоритетное внимание целям сокращения выбросов углерода, энергоэффективности и экологически ответственным методам строительства. Эта тенденция стимулирует спрос на переработанную сталь, низкоуглеродистую сталь и экологически сертифицированные строительные материалы. Производители стали, которые предлагают продукцию с низким уровнем выбросов, имеют хорошие возможности для получения выгоды от растущего числа проектов зеленых центров обработки данных, разрабатываемых по всей Европе.

Появление технологий производства низкоуглеродистой стали в сочетании с инициативами по устойчивому развитию от крупных операторов центров обработки данных создает новые возможности для премиальной стальной продукции. По мере того, как разработчики будут проводить сертификацию зеленых зданий и достигать нулевых целей, ожидается увеличение спроса на стальные решения, которые поддерживают сокращение выбросов углерода в течение жизненного цикла, цели круговой экономики и устойчивые методы строительства в расширяющейся экосистеме центров обработки данных в Европе.

Европа Сталь для Строительного рынка ЦОД

Европейский рынок стали для строительства центров обработки данных разделен на семь заметных сегментов на основе типа стали, формы продукта, приложения центра обработки данных, типа центра обработки данных, типа строительства, конечного пользователя и канала распределения.

- По типу сталь

На основе стального типа европейский рынок стали для центров обработки данных сегментирован на структурную сталь, углеродистую сталь, оцинкованную сталь, нержавеющую сталь, легированную сталь и переработанную / зеленую сталь. Ожидается, что в 2026 году сегмент Structural Steel будет доминировать на рынке с долей рынка 34,75%, что обусловлено увеличением гипермасштабных и колокейшн-центров, высокими требованиями к нагрузке и широким использованием в структурных структурах и вспомогательной инфраструктуре. Сегмент также поддерживается растущими инвестициями в крупномасштабные проекты цифровой инфраструктуры и спросом на долговечные, масштабируемые и экономичные строительные материалы.

Ожидается, что в 2026 году в сегменте оцинкованной стали будут наблюдаться самые высокие темпы роста в 10,1% на строительном рынке европейских центров обработки данных, что обусловлено растущим спросом на коррозионно-стойкие материалы, увеличением развертывания в охлаждающей и электрической инфраструктуре и растущим вниманием к долгосрочной долговечности и энергоэффективности объектов центров обработки данных. Расширение внедрения устойчивых и малообслуживаемых строительных материалов также способствует росту сегмента.

- Форма продукта

На основе формы продукта европейский рынок стали для центров обработки данных сегментирован на изделия из длинной стали, изделия из плоской стали, компоненты из фабрикованной стали и трубчатые стальные изделия. Ожидается, что в 2026 году сегмент Long Steel Products будет доминировать на рынке с долей рынка 41,81%, что обусловлено его широким применением в структурных балках, системах армирования, колоннах и каркасном строительстве для гипермасштабных и корпоративных центров обработки данных. Сильный рост масштабного развития инфраструктуры и расширение проектов модульного строительства еще больше поддерживают спрос сегмента.

Ожидается, что в 2026 году в сегменте компонентов для фабрикованной стали будут наблюдаться самые высокие темпы роста на 10,0% на строительном рынке Европы, обусловленные растущим внедрением модульных и сборных технологий строительства центров обработки данных, растущей потребностью в более быстрых сроках развертывания и растущим спросом на специализированные стальные сборки для охлаждения, питания и серверной инфраструктуры.

- Приложение Data Center

На основе приложения для центров обработки данных европейский рынок стали для центров обработки данных сегментирован на структурные рамки, инфраструктуру охлаждения, энергетическую и электрическую инфраструктуру, серверную и ИТ-инфраструктуру, системы наводнений, механические и вспомогательные системы, системы безопасности и защиты и другие. Ожидается, что в 2026 году сегмент Structural Framework будет доминировать на рынке с долей рынка 33,57%, что обусловлено ростом строительства гипермасштабных и колокейшн-центров данных, требующих надежных систем структурной поддержки, большой грузоподъемности и масштабируемых конструкций зданий. Увеличение инвестиций в готовые к использованию ИИ и высокоплотные установки еще больше усиливает спрос на применение конструкционной стали.

Ожидается, что в 2026 году в сегменте инфраструктуры охлаждения будет наблюдаться самый высокий темп роста в 10,1% на строительном рынке стальных центров обработки данных в Европе, обусловленный растущим развертыванием передовых систем охлаждения, технологий жидкостного охлаждения и энергоэффективной инфраструктуры HVAC, необходимой для управления растущими тепловыми нагрузками в современных центрах обработки данных.

- Тип центра обработки данных

На основе типа дата-центра европейский рынок строительства центров обработки данных подразделяется на гипермасштабные центры обработки данных, центры обработки данных колокации, корпоративные центры обработки данных и центры обработки данных Edge. Ожидается, что в 2026 году сегмент Hyperscale Data Centers будет доминировать на рынке с долей рынка 48,70%, что будет обусловлено ростом внедрения облачных технологий, расширением рабочих нагрузок ИИ и больших данных и ростом инвестиций глобальных технологических компаний в крупномасштабную цифровую инфраструктуру по всей Европе. Сегмент также выигрывает от растущего спроса на масштабируемые и энергоэффективные объекты.

Ожидается, что в 2026 году в сегменте Edge Data Centers будут наблюдаться самые высокие темпы роста в 9,7% на строительном рынке Europe Steel for Data Centers, обусловленные быстрым расширением сетей 5G, увеличением внедрения периферийных вычислений и растущим спросом на инфраструктуру обработки данных с низкой задержкой в городских и промышленных условиях.

- Тип конструкции

По типу строительства, европейский рынок стали для центров обработки данных сегментирован на обычное строительство и модульное / сборное строительство. Ожидается, что в 2026 году сегмент традиционного строительства будет доминировать на рынке с долей рынка 71,35%, что обусловлено широким внедрением крупномасштабных гипермасштабных объектов, большей гибкостью дизайна и сильными инвестициями в постоянную инфраструктуру центров обработки данных на ключевых европейских рынках.

Ожидается, что в 2026 году в сегменте модульного / сборного строительства будет наблюдаться самый высокий темп роста в 9,5% на строительном рынке Европы, обусловленный растущим спросом на быстрое развертывание, масштабируемость, сокращение сроков строительства и экономически эффективные инфраструктурные решения. Растущее внедрение сборных стальных конструкций и контейнерных модулей ЦОД способствует дальнейшему расширению рынка.

- конечным пользователем

На базе конечного пользователя рынок строительства центров обработки данных Europe Steel подразделяется на поставщиков облачных и гипермасштабных услуг, поставщиков колокейшн, операторов связи, правительства и обороны, BFSI & Enterprise IT и других. Ожидается, что в 2026 году сегмент облачных и гипермасштабных провайдеров будет доминировать на рынке с долей рынка 46,79%, что обусловлено растущим спросом на облачные вычисления, увеличением инвестиций в инфраструктуру ИИ и расширением гипермасштабных объектов глобальными технологическими компаниями по всей Европе. Сегмент также поддерживается растущими инициативами цифровой трансформации и увеличением объемов трафика данных.

Ожидается, что в 2026 году в сегменте поставщиков облачных и гипермасштабных решений также будет наблюдаться самый высокий темп роста в 9,4% на строительном рынке Европы, обусловленный непрерывным расширением облачных регионов, растущим спросом на высокопроизводительную вычислительную инфраструктуру и растущими инвестициями в устойчивые и энергоэффективные проекты строительства центров обработки данных.

- Дистрибьюторский канал

На базе канала дистрибуции рынок строительства дата-центров Europe Steel сегментирован на прямой и косвенный. Ожидается, что в 2026 году на рынке будет доминировать сегмент Direct с долей рынка 74,66%, что обусловлено прочными отношениями между производителями стали, строительными подрядчиками и крупными разработчиками центров обработки данных. Прямой поиск обеспечивает лучшую настройку, оптимизацию затрат, обеспечение качества и эффективность цепочки поставок для крупных инфраструктурных проектов.

Ожидается, что в 2026 году в сегменте Indirect будут наблюдаться самые высокие темпы роста в 9,7% на строительном рынке Европы, обусловленные расширением региональных дистрибьюторских сетей, увеличением участия специализированных поставщиков стали и растущим спросом на проекты строительства малых и средних центров обработки данных на развивающихся европейских рынках.

Европейская сталь для регионального анализа рынка строительства дата-центров

Регион выигрывает от присутствия крупных центров обработки данных, передовых строительных возможностей и строгих правил устойчивого развития, поощряющих использование высокопроизводительных и низкоуглеродистых стальных материалов. Растущие инвестиции в гипермасштабные, колокейшновые и краевые центры обработки данных на ключевых рынках, таких как Германия, Великобритания, Ирландия, Нидерланды и Испания, продолжают стимулировать спрос на конструкционную сталь, армированную сталь и сборные стальные компоненты. Кроме того, все более широкое внедрение модульных методов строительства и зеленых строительных стандартов укрепляет позиции Европы в качестве ведущего рынка для проектов строительства центров обработки данных.

Британские симуляторы вождения Market Insight

Рынок стали для дата-центров Великобритании переживает сильный рост, обусловленный увеличением инвестиций в гипермасштабные и колокейшн-центры, особенно в столичном регионе Лондона и новых региональных центрах. Растущий спрос на облачные сервисы, инфраструктуру искусственного интеллекта и инициативы цифровой трансформации ускоряет разработку новых центров обработки данных, тем самым увеличивая потребление конструкционной стали и сборных строительных материалов. Кроме того, растущий акцент на устойчивых методах строительства и энергоэффективных проектах центров обработки данных поддерживает спрос на продукцию из низкоуглеродистой стали. Расширение мощностей центров обработки данных глобальными технологическими компаниями и поставщиками колокейшн продолжает позиционировать Великобританию как один из самых значительных рынков Европы для потребления стали, связанной с центрами обработки данных.

Немецкий рынок симуляторов вождения Insight

Немецкая сталь для рынка строительства центров обработки данных неуклонно расширяется из-за позиции страны как крупнейшего в Европе рынка центров обработки данных, во главе с Франкфуртским столичным районом, одним из самых важных в мире центров цифровой инфраструктуры. Сильный спрос со стороны поставщиков облачных услуг, гипермасштабных операторов и разработчиков корпоративных центров обработки данных предъявляет существенные требования к структурным стальным каркасам, стальным армирующим изделиям и модульным строительным решениям. Передовая промышленная база Германии, акцент на устойчивое строительство и инвестиции в центры обработки данных на основе возобновляемых источников энергии еще больше поддерживают рост рынка. Кроме того, расширение развертывания готовых к использованию ИИ объектов и передовой вычислительной инфраструктуры создает новые возможности для производителей стали, поставляющих специализированные материалы для проекта центра обработки данных следующего поколения.

Европа Сталь Доля рынка строительства дата-центров

Европейский рынок металлоконструкций для дата-центров в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- ArcelorMittal (Люксембург)

- Thyssenkrupp Steel (Германия)

- voestalpine Stahl GmbH (Австрия)

- Nippon Steel Corporation (Япония)

- POSCO Holdings (Южная Корея)

- Ацеринокс (Испания)

- Outokumpu (Финляндия)

- Baowu Steel Group (Китай)

- HBIS Group (Китай)

- Tata Steel (Индия)

- Ван Левен (Нидерланды)

- Hyundai Steel (Южная Корея)

- JFE Steel Corporation (Япония)

- JSW Steel (Индия)

Последние разработки в Европе стали для рынка строительства дата-центров

- В апреле 2026 года ArcelorMittal заключила партнерство с Stockland через свою платформу Steligence и JSteel для поставок инженерных решений из низкоуглеродистой стали для строительных проектов Stockland в Австралии. Сотрудничество сосредоточено на использовании переработанной и возобновляемой стали ArcelorMittal XCarb для сокращения выбросов углерода в крупномасштабных логистических и инфраструктурных разработках. Эта сделка укрепляет позиции ArcelorMittal на рынке низкоуглеродистой строительной стали и расширяет внедрение бренда XCarb в крупные международные инфраструктурные проекты.

- В мае 2026 года Thyssenkrupp Steel Europe повысила оценку своего сталелитейного подразделения примерно до 3 миллиардов евро после того, как переговоры о продаже бизнеса индийской Jindal Steel рухнули. Решение отражает прогресс в реструктуризации, включая планы сокращения рабочей силы, выход из совместных предприятий и более жесткие меры защиты ЕС от дешевого импорта стали. Это повышение стоимости укрепляет стратегическое положение Thyssenkrupp Steel Europe для будущих инвестиций.

- В сентябре 2025 года Vallourec SA заключила крупный оффшорный контракт на поставку с Petrobras на сумму до 1 миллиарда долларов. Соглашение охватывает поставку трубных товаров нефтедобывающей страны (OCTG), включая трубы из углеродистой и нержавеющей стали, а также сопутствующие услуги для морских операций с 2026 по 2029 год. Эта сделка укрепляет долгосрочную выручку Vallourec и укрепляет ее позиции в качестве ведущего мирового поставщика высокоценных морских энергетических трубных решений.

- В апреле 2026 года Nippon Steel Corporation получила новые сертификаты SuMPO EPD для своих форм из нержавеющей горячей экструдированной стали, включая нержавеющую сталь (SUS304), в рамках Программы экологической маркировки SuMPO. Сертификация усиливает экологическую прозрачность своей категории продукции, которая уже имеет несколько сертификатов EPD, и поддерживает спрос клиентов на углеродную нейтральность и проверенные материалы с низким воздействием. Это повышает доверие Nippon Steel к устойчивым стальным изделиям.

- В декабре 2025 года Acerinox запустила EcoACX® ультранизкоуглеродистую нержавеющую сталь, ее самый устойчивый ассортимент продукции на сегодняшний день, произведенный с использованием более 90% переработанного материала и возобновляемой электроэнергии, достигнув примерно 50% сокращения выбросов углерода по сравнению с обычной нержавеющей сталью. Компания также представила системы дымоходов и воздуховодов из нержавеющей стали «Blueline» в партнерстве с Jeremias, предназначенные для строительных применений и построенные с использованием стали EcoACX® для значительного снижения содержания углерода в строительной инфраструктуре. Запуск этих продуктов укрепляет позиции Acerinox на рынках высококачественной нержавеющей стали в Европе.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.