Europe Surgical Imaging Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.55 Billion

USD

2.22 Billion

2025

2033

USD

1.55 Billion

USD

2.22 Billion

2025

2033

| 2026 –2033 | |

| USD 1.55 Billion | |

| USD 2.22 Billion | |

| % | |

|

Сегментация европейского рынка хирургической визуализации по технологиям (рентгеновские аппараты с усилителем изображения, рентгеновские аппараты с плоскопанельным детектором), областям применения (ортопедия и травматология, нейрохирургия, сердечно-сосудистая хирургия, гастроинтестинальная хирургия и другие), типам продукции (мобильные рентгеновские аппараты, мини-рентгеновские аппараты, эндоскопия, лапароскопия, ангиография, хирургические навигационные системы и другие), методам исследования ( МРТ , рентгенография, компьютерная томография, оптическая визуализация, ядерная визуализация и ультразвуковое исследование), конечным пользователям (больницы, клиники и другие) — тенденции отрасли и прогноз до 2033 года.

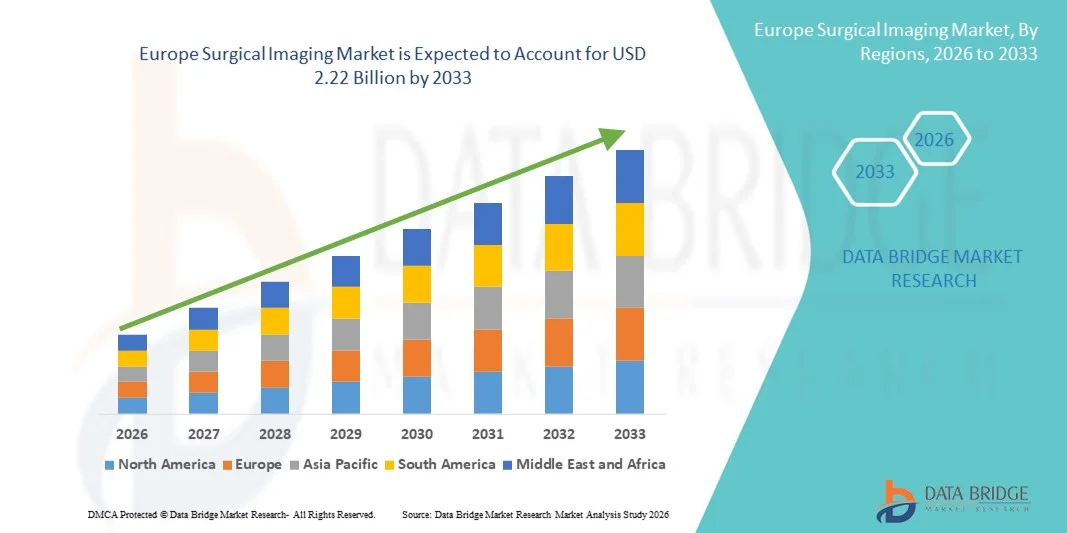

Размер европейского рынка хирургической визуализации

- Объем европейского рынка хирургической визуализации в 2025 году оценивался в 1,55 млрд долларов США и, как ожидается, достигнет 2,22 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 4,60% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением передовых технологий визуализации и технологических инноваций в хирургические процедуры, что приводит к повышению точности, сокращению времени операций и улучшению результатов лечения пациентов.

- Кроме того, растущий спрос на малоинвазивные хирургические вмешательства, увеличение инвестиций в современную инфраструктуру здравоохранения и потребность в интраоперационной визуализации в режиме реального времени ускоряют внедрение решений для хирургической визуализации, что значительно стимулирует рост отрасли.

Анализ европейского рынка хирургической визуализации

- Системы хирургической визуализации, обеспечивающие визуализацию в реальном времени и интраоперационное сопровождение во время хирургических процедур, приобретают все большее значение для повышения точности, сокращения времени операций и улучшения результатов лечения пациентов как в больницах, так и в специализированных хирургических центрах.

- Растущий спрос на хирургическую визуализацию в первую очередь обусловлен увеличением внедрения малоинвазивных процедур, ростом инвестиций в инфраструктуру здравоохранения и растущим предпочтением передовых решений в области визуализации, позволяющих проводить более безопасные и эффективные операции.

- Великобритания доминировала на рынке хирургической визуализации, занимая наибольшую долю выручки в 28,9% в 2025 году, что обусловлено широким внедрением передовых технологий интраоперационной визуализации, хорошо развитой инфраструктурой здравоохранения и сильным присутствием ведущих производителей медицинского оборудования. На долю страны приходилась значительная часть региональной выручки благодаря широкому использованию интраоперационных систем МРТ, КТ и флюороскопии в третичных больницах и специализированных хирургических центрах.

- Ожидается, что Канада станет самой быстрорастущей страной на рынке хирургической визуализации в течение прогнозируемого периода, демонстрируя среднегодовой темп роста в 8,7% с 2026 по 2033 год. Этому способствуют растущие инвестиции в модернизацию больниц, увеличение внедрения малоинвазивных хирургических вмешательств, расширение современной инфраструктуры операционных и благоприятные государственные инициативы в сфере здравоохранения, способствующие интеграции медицинских технологий.

- Сегмент рентгеновских аппаратов с С-образным усилителем изображения занимал наибольшую долю рынка по выручке в 46,3% в 2025 году благодаря их многолетнему присутствию в больницах и доказанной надежности для интраоперационной визуализации.

Обзор отчета и сегментация рынка хирургической визуализации

|

Атрибуты |

Ключевые тенденции рынка хирургической визуализации. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции европейского рынка хирургической визуализации

Повышенное удобство благодаря передовым системам хирургической визуализации.

- Значительной и быстро развивающейся тенденцией на европейском рынке хирургической визуализации является растущее внедрение технологий визуализации высокого разрешения, интраоперационной визуализации в режиме реального времени и интегрированных платформ визуализации.

- Эти инновации повышают точность хирургических операций, сокращают время проведения операций и улучшают результаты лечения пациентов в различных областях медицины, включая нейрохирургию, ортопедию и сердечно-сосудистую хирургию.

- Например, такие больницы, как клиника Майо и клиника Кливленда, внедрили интраоперационные системы КТ и МРТ, позволяющие хирургам визуализировать анатомию в режиме реального времени и принимать более точные решения во время сложных операций.

- Современные системы визуализации позволяют беспрепятственно интегрировать различные методы визуализации — такие как МРТ, КТ и флюороскопия — в единый хирургический процесс, повышая точность и эффективность в операционных.

- Тенденция к использованию мультимодальной визуализации и цифровой интеграции меняет представления о хирургии, что приводит к более широкому внедрению передовых платформ визуализации как в государственных, так и в частных медицинских учреждениях.

- В результате такие компании, как Siemens Healthineers и GE Healthcare, разрабатывают решения для хирургической визуализации нового поколения, сочетающие в себе визуализацию высокого разрешения, передовую программную аналитику и эргономичный дизайн, адаптированный для операционных.

- Спрос на передовые системы хирургической визуализации быстро растет в больницах, специализированных хирургических центрах и научно-исследовательских институтах, поскольку медицинские учреждения все чаще отдают приоритет безопасности пациентов, операционной эффективности и клинической точности.

Динамика рынка хирургической визуализации в Европе

Водитель

Растущий спрос на высокоточную хирургию и малоинвазивные процедуры.

- Растущая популярность малоинвазивных и хирургических вмешательств под контролем визуализации, а также увеличение объемов операций и сложности процедур являются основными факторами роста рынка.

- Например, в 2025 году больница Джона Хопкинса внедрила в своих операционных системы лапароскопической визуализации высокого разрешения и 3D-навигации, что позволило улучшить результаты онкологических и сердечно-сосудистых операций.

- Больницы и хирургические центры инвестируют в передовые системы визуализации, чтобы уменьшить количество ошибок во время операции, сократить время проведения процедуры и улучшить послеоперационное восстановление.

- Растущее внедрение цифровых и роботизированных хирургических методов, а также стремление медицинских учреждений к точности и эффективности продолжают стимулировать развитие рынка хирургической визуализации.

- Расширение хирургической инфраструктуры, государственное финансирование модернизации больниц и растущая осведомленность врачей о преимуществах современных методов визуализации способствуют дальнейшему росту рынка.

Сдержанность/Вызов

Высокие капиталовложения и сложность эксплуатации

- Высокие первоначальные инвестиционные затраты на современное диагностическое оборудование, а также расходы на эксплуатацию и техническое обслуживание, могут создавать проблемы для больниц и небольших хирургических центров, ограничивая его внедрение в некоторых регионах.

- Например, стоимость установки гибридной операционной, оснащенной системами интраоперационной компьютерной томографии и ангиографии, в больнице среднего размера в Канаде превысила 5 миллионов долларов, что затрудняет внедрение этих технологий в небольших медицинских учреждениях.

- Кроме того, сложность работы и интеграции нескольких методов визуализации требует наличия квалифицированных техников и хирургов, обученных передовым рабочим процессам, что может замедлить внедрение.

- Ограниченная политика возмещения расходов на некоторые высокотехнологичные процедуры визуализации в развивающихся регионах также может препятствовать их внедрению, особенно дорогостоящих или узкоспециализированных систем.

- Преодоление этих проблем за счет экономически эффективного проектирования систем, комплексных программ обучения и государственных или частных инициатив по финансированию будет иметь решающее значение для обеспечения более широкого внедрения и устойчивого развития технологий хирургической визуализации.

Обзор европейского рынка хирургической визуализации

Рынок сегментирован по технологиям, областям применения, продуктам, способам реализации и конечным пользователям.

- С помощью технологий

В зависимости от технологии рынок сегментируется на рентгеновские аппараты с усилителем изображения и С-образными детекторами. Сегмент рентгеновских аппаратов с усилителем изображения занимал наибольшую долю рынка (46,3%) в 2025 году благодаря их многолетнему присутствию в больницах и доказанной надежности для интраоперационной визуализации. Эти системы обеспечивают флюороскопию высокого разрешения, подходящую для ортопедических, травматологических и сердечно-сосудистых операций. Знакомство врачей с системой и простота интеграции с существующими операционными способствуют ее внедрению. Сегмент выигрывает от экономической эффективности по сравнению с более новыми технологиями. Совместимость с многопрофильными хирургическими рабочими процессами усиливает спрос. Программы обучения хирургов повышают клиническую уверенность. Надежная политика возмещения затрат поддерживает закупки больницами. Простота обслуживания и доступность восстановленных устройств способствуют внедрению. Рост объемов ортопедических и травматологических операций поддерживает использование системы. Получение разрешений регулирующих органов облегчает внедрение. Интеграция с инструментами хирургической навигации расширяет клинические возможности. Постоянное совершенствование цифровых технологий улучшает качество изображения. Этот сегмент остается предпочтительным как в частных, так и в государственных больницах.

Ожидается, что сегмент плоскопанельных детекторных С-образных рентгеновских аппаратов продемонстрирует самый быстрый среднегодовой темп роста в 12,9% в период с 2026 по 2033 год, чему способствуют превосходное разрешение изображения и более низкое радиационное облучение. Росту способствует внедрение в малоинвазивные процедуры. Больницы все чаще инвестируют в плоскопанельные системы для проведения высокоточных хирургических вмешательств. Интеграция с 3D-визуализацией и навигацией облегчает сложные вмешательства. Технологические улучшения чувствительности детекторов повышают клиническую точность. Расширение сети специализированных хирургических центров ускоряет внедрение. Благоприятная политика возмещения расходов на высокотехнологичные системы визуализации стимулирует закупки. Повышение осведомленности хирургов о преимуществах передовых методов визуализации способствует их внедрению. Мобильные плоскопанельные установки обеспечивают гибкость в операционных. Непрерывные исследования и разработки в области программного обеспечения и алгоритмов визуализации улучшают производительность. Хирурги предпочитают плоскопанельные системы для визуализации в реальном времени. Росту способствует спрос пациентов на малоинвазивные процедуры. Партнерство между больницами и производителями способствует более быстрому внедрению.

- По заявлению

В зависимости от области применения рынок сегментирован на ортопедическую и травматологическую хирургию, нейрохирургию, сердечно-сосудистую хирургию, гастроинтестинальную хирургию и другие области применения. Сегмент ортопедической и травматологической хирургии занимал наибольшую долю рынка (42,7%) в 2025 году, что обусловлено высокой распространенностью переломов, эндопротезирования суставов и заболеваний опорно-двигательного аппарата в Северной Америке. Больницы широко используют С-образные рентгеновские аппараты для интраоперационной визуализации во время фиксации переломов и операций на позвоночнике. Высокий объем хирургических вмешательств в ортопедических отделениях способствует их внедрению. Страховое покрытие поддерживает приобретение. Хирурги предпочитают визуализацию в режиме реального времени для сложных вмешательств. Расширение сети амбулаторных ортопедических центров увеличивает проникновение на рынок. Технологические усовершенствования С-образных рентгеновских аппаратов повышают точность. Программы обучения улучшают профессиональную подготовку врачей. Интеграция с навигационными инструментами улучшает результаты лечения. Многопрофильные больницы получают выгоду от гибких возможностей визуализации. Спрос дополнительно стимулируется старением населения и спортивными травмами. Портативные С-образные рентгеновские аппараты повышают удобство использования непосредственно у постели больного.

Ожидается, что сегмент нейрохирургии продемонстрирует самый быстрый среднегодовой темп роста в 13,5% в период с 2026 по 2033 год, обусловленный растущим спросом на малоинвазивные операции на головном и спинном мозге. Высокоразрешающая визуализация обеспечивает точное отображение нервных структур. Расширение специализированных нейрохирургических центров способствует внедрению новых технологий. Интеграция с навигацией и интраоперационной МРТ повышает точность хирургических вмешательств. Технологические достижения снижают частоту осложнений. Программы обучения способствуют внедрению новых технологий среди нейрохирургов. Государственное возмещение затрат на сложные процедуры поддерживает рост. Предпочтение пациентов малоинвазивным методам ускоряет их внедрение. Больницы инвестируют в передовые методы визуализации для улучшения результатов лечения. Совместимость с плоскопанельными и мобильными системами повышает гибкость. Рост распространенности неврологических расстройств поддерживает спрос. Сотрудничество между производителями и академическими учреждениями способствует инновациям.

- По продукту

В зависимости от типа продукции рынок сегментируется на мобильные С-образные рентгеновские аппараты, мини-С-образные рентгеновские аппараты, эндоскопическое оборудование, лапароскопическое оборудование, ангиографическое оборудование, хирургические навигационные системы и другие. Сегмент мобильных С-образных рентгеновских аппаратов занимал наибольшую долю рынка (44,1%) в 2025 году благодаря портативности, простоте использования и интеграции с различными хирургическими процедурами. Больницы получают выгоду от гибкого развертывания в операционных. Экономическая эффективность по сравнению со стационарными системами способствует внедрению. Многопрофильная применимость увеличивает проникновение на рынок. Техническое обслуживание и сервисная поддержка широко доступны. Расширение сети амбулаторных хирургических центров стимулирует внедрение. Высокий объем процедур в ортопедии, травматологии и сердечно-сосудистой хирургии поддерживает спрос. Удобные интерфейсы повышают эффективность рабочего процесса. Получение разрешений регулирующих органов способствует приобретению. Модернизированные мобильные установки расширяют доступ в небольших больницах. Интеграция с навигационными инструментами повышает точность. Технологические усовершенствования улучшают качество изображений. Больницы продолжают отдавать предпочтение мобильным установкам за их гибкость.

Ожидается, что сегмент хирургических навигационных систем продемонстрирует самый быстрый среднегодовой темп роста в 13,2% в период с 2026 по 2033 год, чему способствует растущая популярность операций с использованием высокоточных систем навигации. Внедрение ускоряется благодаря сложным ортопедическим, нейрохирургическим и сердечно-сосудистым процедурам. Интеграция с интраоперационной визуализацией повышает точность. Благоприятная политика возмещения затрат стимулирует закупки. Обучение и осведомленность хирургов способствуют внедрению. Расширение сети специализированных центров стимулирует распространение. Сотрудничество между производителями и больницами облегчает развертывание. Технологические достижения улучшают удобство использования программного обеспечения. Спрос пациентов на более безопасные, малоинвазивные процедуры стимулирует использование. Больницы инвестируют в навигационные системы для улучшения результатов лечения. Интеграция с роботизированными хирургическими операциями поддерживает рост рынка. Постоянное обновление программного и аппаратного обеспечения расширяет функциональность. Повышение осведомленности о клинических преимуществах стимулирует внедрение.

- По модальности

В зависимости от метода исследования рынок сегментирован на МРТ, рентгенографию, компьютерную томографию, оптическую и ядерную визуализацию, а также ультразвуковое исследование. Рентгеновский сегмент занимал наибольшую долю рынка (45,6%) в 2025 году благодаря своей экономичности, широкой доступности и универсальности во время операций. В больницах широко используются рентгеновские С-образные рентгеновские аппараты для ортопедических, травматологических и сердечно-сосудистых процедур. Совместимость с мобильными и стационарными системами способствует их внедрению. Высокие ставки возмещения затрат и наличие разрешений регулирующих органов поддерживают проникновение на рынок. Большой поток пациентов стимулирует спрос. Программы обучения повышают квалификацию. Технологические усовершенствования улучшают разрешение и снижают радиационное облучение. Интеграция с хирургическими рабочими процессами обеспечивает эффективность. Модернизированные аппараты повышают доступность. Расширение хирургических отделений поддерживает рост. Надежная визуализация укрепляет предпочтения врачей. Больницы постоянно инвестируют в рентгеновские С-образные рентгеновские аппараты для поддержки высокой нагрузки на хирургические отделения.

Ожидается, что сегмент МРТ продемонстрирует самый быстрый среднегодовой темп роста в 12,8% в период с 2026 по 2033 год, чему способствует растущее внедрение в нейрохирургические и сердечно-сосудистые вмешательства. Системы визуализации, совместимые с МРТ, позволяют детально визуализировать мягкие ткани. Расширение сети специализированных больниц ускоряет внедрение. Интеграция с навигационными и планировочными инструментами повышает точность. Предпочтение малоинвазивных процедур стимулирует рост. Государственное финансирование и возмещение затрат способствуют приобретению. Технологические достижения повышают четкость изображения и операционную эффективность. Осведомленность хирургов способствует внедрению. Сотрудничество с поставщиками облегчает развертывание операционных. Передовые технологии МРТ снижают количество осложнений, способствуя их использованию. Программы обучения обеспечивают эффективную работу. Растущий спрос на точную интраоперационную визуализацию стимулирует рост.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на больницы, клиники и другие учреждения. Сегмент больниц занимал наибольшую долю рынка по выручке в 48,2% в 2025 году благодаря большому объему хирургических операций и развитой инфраструктуре. Больницы используют различные методы визуализации для ортопедических, сердечно-сосудистых и нейрохирургических операций. Финансовые возможности позволяют приобретать высококачественные рентгеновские аппараты с С-образным штативом. Многопрофильные хирургические центры повышают эффективность использования оборудования. Политика возмещения расходов поддерживает закупки. Наличие квалифицированного персонала обеспечивает эффективную работу. Постоянное обновление оборудования улучшает клинические результаты. Расширение травматологических и ортопедических отделений поддерживает спрос. Интеграция с навигационными системами повышает точность. Исследования и клинические испытания способствуют внедрению. Партнерство с производителями обеспечивает доступ к инновациям. Высокий поток пациентов оправдывает многократную установку оборудования.

Ожидается, что амбулаторные хирургические центры продемонстрируют самый быстрый среднегодовой темп роста (CAGR) в 13,7% в период с 2026 по 2033 год, обусловленный ростом числа амбулаторных и малоинвазивных процедур. Мобильные и компактные решения для визуализации подходят для ограниченного пространства операционных. Рост числа амбулаторных ортопедических, сердечно-сосудистых и нейрохирургических процедур способствует внедрению. Благоприятная система возмещения затрат поддерживает закупки. Интеграция с портативными рентгеновскими аппаратами типа С повышает эффективность процедур. Обучение персонала повышает квалификацию в области визуализации. Расширение амбулаторных сетей стимулирует развертывание оборудования. Предпочтение пациентов более быстрому выздоровлению и сокращению сроков пребывания в стационаре стимулирует спрос. Технологические достижения уменьшают занимаемую площадь и улучшают удобство использования. Партнерство с производителями позволяет своевременно обновлять оборудование. Осведомленность о преимуществах передовых методов визуализации способствует внедрению. Растущие объемы процедур поддерживают непрерывное расширение рынка.

Региональный анализ рынка хирургической визуализации в Европе

- Европа доминировала на рынке хирургической визуализации, занимая наибольшую долю выручки в 41,5% в 2025 году, что обусловлено развитой инфраструктурой здравоохранения, растущим внедрением малоинвазивных хирургических процедур и сильным присутствием ведущих производителей медицинского оборудования. Больницы и специализированные хирургические центры по всему региону все чаще инвестируют в высокоразрешающие интраоперационные системы визуализации, инструменты хирургической навигации и интегрированные платформы визуализации для повышения точности хирургических вмешательств и улучшения результатов лечения пациентов.

- Например, ведущие больницы Великобритании внедрили передовые интраоперационные системы КТ и МРТ для повышения точности нейрохирургических, ортопедических и сердечно-сосудистых операций, укрепив лидирующие позиции страны в Европе.

- Рост региона дополнительно поддерживается высокими инвестициями в НИОКР, нормативной поддержкой инновационных технологий визуализации и хорошо налаженной системой возмещения затрат, что способствует быстрому внедрению хирургических решений для визуализации нового поколения.

Анализ рынка хирургической визуализации в Великобритании

В 2025 году рынок хирургической визуализации Великобритании доминировал на европейском рынке хирургической визуализации, занимая 28,9% от общего регионального дохода. Рост обусловлен широким внедрением передовых технологий интраоперационной визуализации, хорошо развитой инфраструктурой здравоохранения и сильным присутствием ведущих производителей медицинского оборудования. Широкое использование интраоперационных систем МРТ, КТ и современной флюороскопии в третичных больницах и специализированных хирургических центрах значительно повышает точность процедур. Растущая интеграция мультимодальных систем визуализации и цифровых операционных еще больше поддерживает устойчивое доминирование на рынке Великобритании.

Анализ рынка хирургической визуализации в Канаде

Ожидается, что рынок хирургической визуализации в Канаде станет самым быстрорастущим в прогнозируемый период, увеличиваясь на 8,7% в год с 2026 по 2033 год. Этому способствуют растущие инвестиции в модернизацию больниц, расширение применения малоинвазивных хирургических вмешательств, развитие современной инфраструктуры операционных и благоприятные государственные инициативы в сфере здравоохранения, способствующие интеграции медицинских технологий. Рост расходов на здравоохранение, улучшенный доступ к передовым системам визуализации в государственных больницах и продолжающиеся инвестиции в высокоточные хирургические технологии, как ожидается, ускорят рост рынка в Канаде.

Доля рынка хирургической визуализации в Европе

В отрасли хирургической визуализации лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Siemens Healthineers (Германия)

- GE Healthcare (США)

- Philips Healthcare (Нидерланды)

- Cannon Medical Systems (Япония)

- Компания Ziehm Imaging (Германия)

- Hologic (США)

- Корпорация Shimadzu (Япония)

- Планируется (Финляндия)

- OrthoScan (США)

- Medtronic (Ирландия)

- Brainlab (Германия)

- Invivo (США)

- KV Technologies (Франция)

- Страйкер (США)

- DePuy Synthes (Швейцария)

- Samsung Medison (Южная Корея)

- Браун (Германия)

- Fujifilm Holdings (Япония)

- Toshiba Medical Systems (Япония)

- Carestream Health (США)

Последние тенденции на европейском рынке хирургической визуализации.

- In March 2023, Philips announced the launch of its Zenition 10 mobile C‑arm surgical imaging system, designed to deliver high‑quality fluoroscopic imaging and enhanced ergonomics for a wide range of surgical specialties, including orthopedics, trauma, and spine procedures. This launch expanded the company’s mobile imaging portfolio with a system aimed at improving intraoperative visualization and workflow efficiency

- In March 2024, Siemens Healthineers received FDA clearance for its CIARTIC Move mobile C‑arm platform, a next‑generation imaging system featuring autonomous driving functionality. The technology aims to streamline intraoperative imaging workflows by automating certain functions, improving consistency of image capture, and reducing operation times across orthopedic, trauma, and spine surgical procedures

- In April 2024, Karl Storz SE & Co. KG introduced its IMAGE1 S 4U 3D visualization platform, featuring native 3D imaging for endoscopic procedures. Designed to enhance image quality and depth perception during minimally invasive surgeries, the system supports improved procedural precision and surgeon ergonomics

- In May 2024, Intuitive Surgical announced the integration of advanced 3D imaging capabilities into its da Vinci robotic surgical platform, enhancing depth perception and tissue differentiation for surgeons performing complex robotic‑assisted procedures, particularly in urology, gynecology, and general surgery

- In June 2024, Brainlab AG received FDA approval for its Mixed Reality surgical navigation system, enabling surgeons to interact with 3D anatomical models using gesture controls and holographic visualization during operations — a significant step toward augmented reality‑enhanced image‑guided surgery

- In July 2025, X‑EIZO Corporation launched the CuratOR SC431 surgical field camera system, featuring 4K 60p image capture and advanced image stabilization for superior intraoperative visualization integrated with surgical monitors and recorders, enabling clearer imaging for surgeon teams during complex procedures

- In May 2025, **GE HealthCare Technologies introduced CleaRecon DL, an AI‑based 3D reconstruction technology for cone‑beam CT (CBCT) imaging, which enhances image quality and detail during interventional procedures, supporting more precise surgical navigation and decision‑making

- In May 2025, Philips partnered with Polarean to integrate advanced hyperpolarized Xenon MRI imaging (XENOVIEW) into Philips’ 3.0 T MRI platforms, positioning the technology to enhance functional imaging in surgical planning, particularly for lung and thoracic procedures

- In April 2025, **Canon Medical Systems Corporation launched an integrated hybrid imaging‑and‑navigation platform combining 3D C‑arm and fluoroscopy modules tailored to minimally invasive procedures, offering surgeons unified imaging support that enhances procedural accuracy and reduces operative times

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.