Europe Tax It Software Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.88 Billion

USD

6.61 Billion

2024

2032

USD

3.88 Billion

USD

6.61 Billion

2024

2032

| 2025 –2032 | |

| USD 3.88 Billion | |

| USD 6.61 Billion | |

| % | |

Сегментация рынка налогового ИТ-ПО в Европе по предложению (ПО и услуги), типу налога (подоходный налог, корпоративный налог и налог на имущество), способу развертывания (облачный и локальный), размеру организации (малые и средние предприятия и крупные предприятия), модели получения дохода (единовременная покупка и на основе подписки), отрасли (банковское дело, финансовые услуги и страхование (BFSI), ИТ и телекоммуникации, производство, розничная торговля и товары народного потребления, здравоохранение, энергетика и коммунальные услуги, а также медиа и развлечения) — тенденции отрасли и прогноз до 2032 года

Анализ европейского рынка налогового ИТ-ПО

Европейский рынок программного обеспечения для налоговых ИТ-систем стремительно растет, что обусловлено растущей сложностью европейских налоговых правил и необходимостью для предприятий обеспечивать соответствие требованиям в различных юрисдикциях. Этот рынок охватывает решения, которые автоматизируют налоговые расчеты, отчетность и процессы подачи документов, интегрируясь с корпоративными системами для сокращения ручных усилий и минимизации ошибок. Достижения в таких технологиях, как ИИ и облачные вычисления, расширяют возможности программного обеспечения, предлагая обновления в реальном времени, масштабируемость и повышенную точность. Рынок еще больше укрепляется за счет растущего внедрения среди МСП и крупных предприятий, стремящихся к операционной эффективности.

Размер рынка налогового ИТ-ПО в Европе

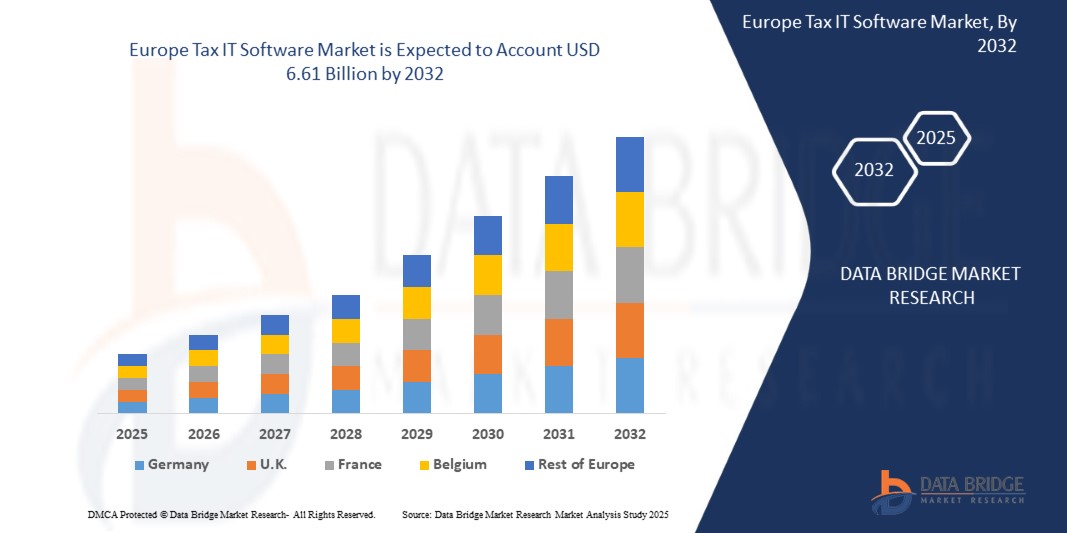

Компания Data Bridge Market Research анализирует, что ожидается, что объем европейского рынка программного обеспечения для ИТ-технологий достигнет 6,61 млрд долларов США к 2032 году по сравнению с 3,88 млрд долларов США в 2024 году, при этом среднегодовой темп роста составит 7,0% в прогнозируемый период с 2025 по 2032 год. Помимо аналитических данных о рынке, таких как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, отчет о рынке, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ производства и потребления, а также анализ PESTLE.

Тенденции европейского рынка налогового ИТ-ПО

«Усиление мер по выявлению финансовых преступлений»

Усиление усилий по выявлению финансовых преступлений усилило контроль за мерами по борьбе с отмыванием денег (AML), сосредоточившись на улучшении систем соответствия и мониторинга. Финансовые учреждения внедряют более строгие процедуры для выявления подозрительных транзакций и схем, указывающих на отмывание денег. Эти меры включают усиление внутреннего контроля, улучшение практики отчетности о транзакциях и расширение сотрудничества с регулирующими органами. Стремление к большей прозрачности и подотчетности направлено на разрушение сетей финансовых преступлений и сокращение незаконных финансовых потоков. Принимая всеобъемлющие рамки AML, организации стремятся снизить риски и защитить целостность финансовой системы. Этот проактивный подход отражает более широкую приверженность борьбе с финансовыми преступлениями и поддержанию нормативного соответствия.

Область применения отчета и сегментация европейского рынка налогового ИТ-ПО

|

Отчет Метрика |

Обзор европейского рынка программного обеспечения для налогообложения ИТ |

|

Охваченные сегменты |

ИТ и телекоммуникации, производство, розничная торговля и потребительские товары, здравоохранение, энергетика и коммунальные услуги, а также медиа и развлечения |

|

Страны, охваченные |

Великобритания, Германия, Франция, Италия, Испания, Россия, Нидерланды, Швейцария, Бельгия, Турция, Люксембург и остальная Европа |

|

Ключевые игроки рынка |

Microsoft (США), ADP, Inc. (США), Yayoi Co., Ltd. (Япония), Wolters Kluwer NV (Нидерланды), Stripe (США), SAP (США), Thomson Reuters (США), Oracle (США), NTT data (Япония), QUICKBOOKS (INTUIT INC.) (США), SAGE GROUP PLC (Великобритания), Vertex (США), TKC Corporation (Япония), SOVOS Compliance, LLC (США), Avalara (США), Money Forward, Inc. (Япония), freee KK (Япония), TaxDiva (Индия), Esker (Франция), PCA Corporation (Япония) и Epicor Software Corporation (США) |

|

Возможности рынка |

|

|

Данные с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, рыночный отчет, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ PESTLE. |

Определение рынка программного обеспечения для налогообложения в Европе

Налоговое ИТ-программное обеспечение относится к специализированным технологическим решениям, разработанным для автоматизации и оптимизации процессов управления налогами, включая расчет налогов, соблюдение требований, отчетность и подачу документов. Эти системы интегрируются с корпоративными платформами для обеспечения точной обработки налога с продаж, налога с использования, НДС и других видов налогов в различных юрисдикциях. Используя расширенные функции, такие как обновление ставок в реальном времени, управление сертификатами освобождения от налогов и подробная отчетность, налоговое ИТ-программное обеспечение сокращает ручную рабочую нагрузку, минимизирует риски соответствия требованиям и повышает операционную эффективность для предприятий, ориентирующихся в сложных налоговых правилах.

Динамика рынка налогового ИТ-ПО в Европе

Драйверы

- Растущее внедрение налогового ИТ-ПО среди малого и среднего бизнеса

Поскольку предприятия малого и среднего бизнеса сталкиваются с растущими сложностями в управлении налоговым соответствием, они обращаются к автоматизированным решениям, которые упрощают процессы, сокращают количество ошибок и обеспечивают точность. Необходимость для этих предприятий ориентироваться в различных налоговых правилах, включая налог с продаж, НДС и другие местные налоговые законы, привела к всплеску использования налогового ИТ-программного обеспечения. Эти решения оптимизируют налоговые расчеты, а также легко интегрируются с финансовыми системами, предлагая более эффективный способ управления налогами, оставаясь в соответствии с постоянно меняющимися правилами.

Более того, растущий сдвиг в сторону цифровизации и облачных решений ускоряет внедрение налогового ИТ-ПО в секторе МСБ. Эти предприятия все чаще ищут масштабируемые, экономически эффективные решения, которые позволяют им управлять налоговыми операциями без необходимости в обширных внутренних ресурсах. Автоматизируя рутинные налоговые задачи, такие как отчетность, подача документов и мониторинг соответствия, МСБ могут сократить административную нагрузку, сэкономить время и сосредоточиться на стратегических инициативах роста. Ожидается, что эта тенденция сохранится, поскольку налоговое ИТ-ПО станет более доступным, удобным для пользователя и интегрированным в более широкие платформы финансового управления, что сделает его важным инструментом для МСБ во всем мире.

Например,

В ноябре 2024 года, согласно статье, опубликованной The Indian Express, опрос Deloitte India показал, что 81% малых организаций планируют оцифровать свои налоговые операции в течение следующих пяти лет, что подчеркивает сдвиг в сторону технологически ориентированных налоговых функций. Несмотря на такие проблемы, как проблемы интеграции и нехватка специалистов по налоговым технологиям, существует сильный толчок к принятию налоговых ИТ-решений, поддерживаемых государственными инициативами по цифровизации. Этот растущий интерес среди малого бизнеса к модернизации своих налоговых процессов сигнализирует о растущем спросе на налоговое ИТ-программное обеспечение, стимулируя рост рынка и инновации для удовлетворения особых потребностей малых организаций.

- Интеграция искусственного интеллекта и машинного обучения в программное обеспечение для налогообложения и бухгалтерского учета

Интеграция ИИ и машинного обучения (МО) в налоговое и бухгалтерское программное обеспечение трансформирует рынок налогового ИТ-ПО за счет автоматизации сложных процессов и расширения возможностей принятия решений. Инструменты на базе ИИ упрощают такие задачи, как извлечение данных, расчет налогов и мониторинг соответствия, снижая зависимость от ручного вмешательства. Алгоритмы МО повышают точность налоговых проверок и обнаружения мошенничества за счет анализа больших наборов данных и выявления аномалий в режиме реального времени. Эти достижения помогают компаниям обеспечивать соблюдение постоянно меняющихся налоговых правил, одновременно оптимизируя свои операции и экономя время.

Внедрение ИИ и МО в налоговое программное обеспечение особенно выгодно для решения регуляторных сложностей, с которыми сталкиваются предприятия всех размеров. Малый и средний бизнес (МСБ) получает выгоду от интеллектуальных функций, таких как предиктивная аналитика и адаптивное налоговое планирование, что позволяет им принимать обоснованные решения и оптимизировать свои финансовые стратегии. Этот сдвиг в сторону более интеллектуальных налоговых решений на основе ИИ стимулирует рост рынка, поскольку компании все больше отдают приоритет эффективности, точности и масштабируемости в своих процессах налогового управления.

Например,

В мае 2024 года, согласно статье, опубликованной Arizent, Wolters Kluwer представила платформу управления корпоративной эффективностью на базе ИИ, CCH Tagetik. Платформа включает такие функции, как Ask AI, AI Automapping, AI Anomaly Detection и AI Driver-Based Analysis для улучшения отчетности, управления данными и финансового анализа. Это знаменует собой значительный сдвиг в сторону ИИ и машинного обучения в налоговом и бухгалтерском программном обеспечении, повышая автоматизацию, целостность данных и аналитическую эффективность, что соответствует растущему спросу на решения на базе ИИ в отрасли налогового ИТ-ПО.

Возможности

- Расширение облачных сервисов для бизнеса

Поскольку компании продолжают внедрять цифровую трансформацию, спрос на масштабируемые, гибкие и экономически эффективные решения привел к росту облачных платформ. Облачные сервисы позволяют налоговым специалистам и предприятиям получать доступ к передовым инструментам и программному обеспечению без необходимости крупных инвестиций в инфраструктуру. Такая гибкость позволяет компаниям быстро адаптироваться к меняющимся нормативным требованиям, оптимизировать операции и повышать общую эффективность. Кроме того, облачные платформы предлагают доступ к данным в режиме реального времени, совместную работу и бесшовную интеграцию с другими корпоративными системами, что делает их все более привлекательными для фирм, стремящихся улучшить свои налоговые и бухгалтерские функции.

Рост облачных налоговых ИТ-решений также решает такие важные проблемы, как безопасность данных, соответствие требованиям и масштабируемость. Поставщики облачных услуг вкладывают значительные средства в надежные меры безопасности, гарантируя, что конфиденциальные налоговые данные защищены при соблюдении местных и международных правил конфиденциальности данных. Это делает облачные услуги жизнеспособным вариантом для предприятий, стремящихся снизить риски и сосредоточиться на своих основных операциях. По мере того, как все больше предприятий переходят в облако, рынок налогового ИТ-ПО, вероятно, станет свидетелем более широкого внедрения, при этом поставщики продолжат внедрять инновации и предлагать специализированные решения, адаптированные к меняющимся потребностям отрасли.

Например,

В октябре 2020 года, согласно статье, опубликованной Economic Times, облачные вычисления и Everything-as-a-Service (XaaS) меняют налоговый ландшафт, создавая сложности для предприятий с точки зрения налогообложения и соответствия меняющимся правилам. Этот сдвиг открывает возможности для расширения облачных сервисов для предприятий на рынке налогового ИТ-программного обеспечения, поскольку компаниям требуются передовые налоговые программные решения для управления уникальными проблемами облачных сервисов и обеспечения соответствия налоговому законодательству Европы.

- Растущие правительственные инициативы по содействию внедрению программного обеспечения для обеспечения цифрового соответствия в бизнесе

Правительства по всему миру все больше продвигают использование программного обеспечения для цифрового соответствия, а политики поощряют компании внедрять цифровые инструменты для налоговой отчетности и соответствия. Эти инициативы часто включают стимулы, субсидии или предписания для компаний по переходу от ручных процессов к цифровым платформам. Толчок к цифровой трансформации особенно силен в отраслях со сложными нормативными требованиями, где компании должны управлять налогами в нескольких юрисдикциях.

Эта растущая государственная поддержка представляет собой значительную возможность для рынка программного обеспечения для налоговых ИТ, поскольку компании ищут программные решения для соответствия новым правилам и стандартам. Поскольку правительства внедряют более строгие правила соблюдения налоговых требований и отчетности, компании все чаще внедряют цифровые инструменты для обеспечения точных, своевременных и эффективных налоговых процессов. Ожидается, что этот сдвиг в сторону программного обеспечения для цифрового соответствия будет стимулировать спрос на инновационные решения, принося пользу поставщикам программного обеспечения и увеличивая общий потенциал рынка.

Например,

Согласно статье, опубликованной PKF Smith Cooper, инициатива Великобритании Making Tax Digital (MTD) требует от предприятий, самозанятых лиц и арендодателей вести цифровые записи и использовать стороннее программное обеспечение для подачи налоговых деклараций. MTD для самостоятельной оценки подоходного налога (ITSA) будет введена поэтапно к 2026 году с пороговыми значениями дохода для соответствия. Эта инициатива создает возможности для поставщиков программного обеспечения Tax IT, поскольку предприятиям понадобятся цифровые решения для соответствия меняющимся налоговым правилам.

Ограничения/Проблемы

- Высокие затраты и первоначальные инвестиционные ограничения для использования передового программного обеспечения для налогообложения и бухгалтерского учета

Хотя современное налоговое и бухгалтерское программное обеспечение имеет много преимуществ, высокие затраты на получение, развертывание и обслуживание этих систем могут стать существенным препятствием, особенно для малого и среднего бизнеса (МСП). Поскольку организации стремятся оптимизировать свои финансовые операции и оставаться конкурентоспособными, первоначальные инвестиции, необходимые для такого программного обеспечения, могут отпугнуть многих, особенно если включены дополнительные сборы за настройку и интеграцию.

Для МСП большие первоначальные расходы, необходимые для приобретения и развертывания сложного налогового и бухгалтерского программного обеспечения, часто являются существенным препятствием. Эти системы, которые созданы для выполнения сложной финансовой деятельности, часто довольно дороги. Более того, модификация для соответствия индивидуальным требованиям компании, а также связь с текущими системами планирования ресурсов предприятия (ERP) или управления взаимоотношениями с клиентами (CRM) могут увеличить расходы. Для многих небольших организаций эти расходы могут быть непомерно высокими, ограничивая их возможности по внедрению сложных решений и препятствуя их потенциалу развития. Эта трудность особенно остра для предприятий с ограниченными ресурсами, которые могут выбирать менее дорогие готовые решения вместо обширных, индивидуально разработанных систем.

Например,

В мае 2024 года, согласно статье, опубликованной Attract Group, расходы на разработку программного обеспечения ERP, составляющие от 25 000 до 350 000 долларов США, играют решающую роль в эффективности современного бизнеса за счет оптимизации операций. Эти расходы формируются такими факторами, как сложность, настройка, модели развертывания и требования к интеграции. Напротив, системы ERP обеспечивают долгосрочные эксплуатационные преимущества, но их высокие расходы на разработку и внедрение представляют собой проблемы, особенно для малых и средних предприятий (МСП). Значительные первоначальные инвестиции, а также текущие расходы на настройку, интеграцию, обслуживание, обновления и лицензирование создают финансовые препятствия. Эти барьеры являются заметным сдерживающим фактором для внедрения передового налогового и бухгалтерского программного обеспечения, особенно среди предприятий, чувствительных к бюджету.

- Проблемы кибербезопасности и конфиденциальности данных препятствуют внедрению программного обеспечения для налогообложения и бухгалтерского учета

Поскольку компании оцифровывают свои финансовые операции, проблемы кибербезопасности стали серьезным препятствием для использования современного налогового и бухгалтерского программного обеспечения. Предприятия сталкиваются с повышенным риском утечки данных, кибератак и нарушений конфиденциальности, поскольку они все больше полагаются на цифровые платформы для управления конфиденциальными финансовыми данными. Эти проблемы часто мешают предприятиям полностью принять цифровые системы управления финансами.

Кроме того, растущая цифровизация финансовых данных, хотя и обеспечивает скорость и удобство, поднимает серьезные вопросы о конфиденциальности и безопасности данных. Предприятия должны защищать конфиденциальную финансовую информацию, такую как налоговые записи, данные о заработной плате сотрудников и другую секретную информацию, от потенциальных кибератак. Утечки данных и кибератаки могут привести к значительным финансовым потерям, репутационному ущербу и юридическим последствиям для компаний, которые не соблюдают требования безопасности данных. В результате предприятия могут не спешить использовать налоговое и бухгалтерское программное обеспечение, которое не соответствует высоким стандартам безопасности, что ограничивает широкое внедрение цифровых финансовых решений. Кроме того, отсутствие надлежащих мер безопасности, таких как шифрование и безопасные процедуры аутентификации, может подорвать доверие к программному обеспечению.

Например,

- В марте 2024 года, согласно статье, опубликованной Ассоциацией международных сертифицированных профессиональных бухгалтеров, растущие проблемы, с которыми сталкиваются CPA и предприятия в защите клиентских данных, усугубляются растущими угрозами кибербезопасности, изменениями в регулировании и меняющимися стандартами конфиденциальности. Эти опасения, включая сложность поддержания соответствия глобальным законам о конфиденциальности данных и риски кибератак, подчеркивают сдержанность «Проблемы кибербезопасности и конфиденциальности данных препятствуют принятию налогового и бухгалтерского программного обеспечения» на рынке налогового ИТ-программного обеспечения, поскольку компании не решаются внедрять новые технологии из-за опасений утечки данных, расходов на соблюдение требований и поддержания доверия

Объем рынка программного обеспечения для налогообложения в Европе

Рынок налогового ИТ-ПО сегментирован на шесть заметных сегментов на основе предложения, типа налога, режима развертывания, размера организации, модели дохода и отрасли. Рост среди этих сегментов поможет вам проанализировать сегменты с незначительным ростом в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи, которые помогут им принимать стратегические решения для определения основных рыночных приложений.

Предложение

- Программное обеспечение

- Услуги

- Тип

- Обучение и консалтинг

- Поддерживать

Тип налога

- Подоходный налог

- Корпоративный налог

- Налог на имущество

- Другие

Режим развертывания

- Облако

- Локально

Размер организации

- Крупные предприятия

- Малые и средние предприятия

Модель дохода

- На основе подписки

- Разовая покупка

Промышленность

- Банковское дело, финансовые услуги и страхование (BFSI)

- ИТ и телекоммуникации

- Производство

- Розничная торговля и товары народного потребления

- Здравоохранение

- СМИ и развлечения

- Энергетика и коммунальные услуги

- Другие

Региональный анализ европейского рынка налогового ИТ-ПО

Рынок программного обеспечения для налоговых ИТ-систем сегментирован на шесть основных сегментов по странам, предложениям, типу налогообложения, режиму развертывания, размеру организации, модели получения дохода и отрасли.

В отчете о рынке программного обеспечения для налоговых ИТ-систем рассматриваются следующие страны: Великобритания, Германия, Франция, Италия, Испания, Россия, Нидерланды, Швейцария, Бельгия, Турция, Люксембург и остальные страны Европы.

Великобритания доминирует на рынке налогового ИТ-ПО в Европе благодаря своей передовой цифровой инфраструктуре, раннему внедрению облачных налоговых решений и правительственным инициативам, таким как Making Tax Digital (MTD). Фокус страны на оптимизации соблюдения налогового законодательства для предприятий и частных лиц стимулирует рост. Кроме того, самый быстрый рост обусловлен ростом спроса среди МСП и более широким внедрением налогового ПО на основе ИИ.

Раздел отчета по странам также содержит отдельные факторы, влияющие на рынок, и изменения в регулировании рынка, которые влияют на текущие и будущие тенденции рынка. Такие данные, как анализ цепочки создания стоимости вверх и вниз по течению, технические тенденции и анализ пяти сил Портера, тематические исследования, являются некоторыми из указателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при предоставлении прогнозного анализа данных по странам рассматриваются наличие и доступность европейских брендов аэрокосмических клеев и герметиков и их проблемы, связанные с большой или малой конкуренцией со стороны местных и отечественных брендов, влияние внутренних тарифов и торговых путей.

Доля рынка программного обеспечения Tax It в Европе

Конкурентная среда рынка программного обеспечения для налоговых ИТ содержит сведения о конкуренте. Включены сведения о компании, финансы компании, полученный доход, рыночный потенциал, инвестиции в исследования и разработки, новые рыночные инициативы, производственные площадки и объекты, производственные мощности, сильные и слабые стороны компании, запуск продукта, широта и широта продукта, доминирование приложений. Приведенные выше данные относятся только к фокусу компаний, связанному с европейским рынком программного обеспечения для налоговых ИТ.

Лидерами европейского рынка налогового ИТ-ПО , работающими на рынке, являются:

- Майкрософт (США)

- ADP, Inc. (США)

- Yayoi Co., Ltd. (Япония)

- Wolters Kluwer NV (Нидерланды)

- Полосатый (США)

- SAP (США)

- Thomson Reuters (США)

- Оракул (США)

- Данные NTT (Япония)

- QUICKBOOKS (INTUIT INC.) (США)

- SAGE GROUP PLC (Великобритания)

- Вертекс (США)

- Корпорация TKC (Япония)

- SOVOS Compliance, LLC (США)

- Авалара (США)

- Money Forward, Inc. (Япония)

- бесплатно KK (Япония)

- TaxDiva (Индия)

- Эскер (Франция)

- Корпорация PCA (Япония)

- Корпорация Epicor Software (США)

Последние события на европейском рынке программного обеспечения для налоговых ИТ-систем

- В сентябре 2024 года Wolters Kluwer объединилась с OneTeam Services Group для улучшения CCH Integrator. Сотрудничество расширит налоговое соответствие, управление данными и совместные рабочие процессы, повысив эффективность налоговых фирм и корпораций в различных налоговых областях.

- В октябре ADP приобрела Workforce Software, ведущего поставщика решений по управлению рабочей силой для глобальных предприятий. Это приобретение расширяет предложения ADP, улучшая возможности глобального управления рабочей силой и стимулируя будущие инновации для удовлетворения меняющихся потребностей бизнеса.

- В июне Stripe, похоже, подает сигнал о подготовке к IPO, несмотря на уклончивые заявления соучредителей. Такие действия, как публикация отчетов о финансовых результатах и проведение тендерных предложений, подогревают спекуляции. Эти события побуждают Stripe повышать прозрачность и финансовую отчетность, укрепляя доверие к своим налоговым и бухгалтерским программным решениям и согласуясь с его миссией помогать компаниям оптимизировать соблюдение требований, потенциально привлекая более широкую пользовательскую базу.

- В июне Avalara расширила свое присутствие в Индии, чтобы поддержать экспортные амбиции страны, предоставляя облачные решения по соблюдению налогового законодательства, которые упрощают трансграничные налоговые процессы. Этот шаг укрепляет позицию Avalara на рынке налогового и бухгалтерского программного обеспечения, расширяя свое присутствие в быстрорастущем регионе, обслуживая различные отрасли и демонстрируя свою компетентность в автоматизации соблюдения глобального косвенного налогообложения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.