Europe Telecom Expense Management Market

Размер рынка в млрд долларов США

CAGR :

%

USD

472.94 Million

USD

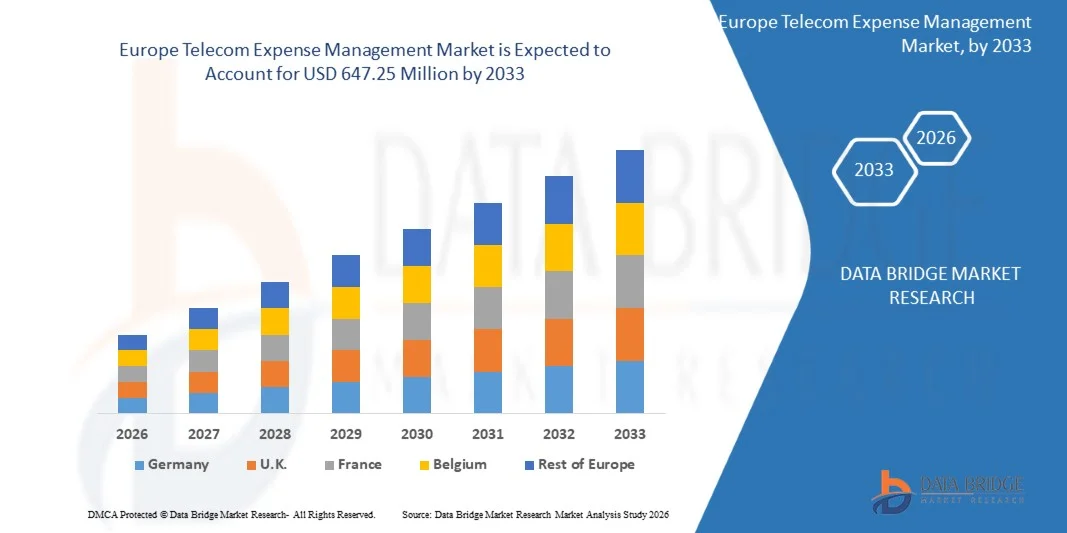

647.25 Million

2025

2033

USD

472.94 Million

USD

647.25 Million

2025

2033

| 2026 –2033 | |

| USD 472.94 Million | |

| USD 647.25 Million | |

| % | |

|

Сегментация рынка управления расходами на телекоммуникации по предлагаемым решениям (решения и услуги), способу предоставления услуг (управляемые услуги, полный аутсорсинг и хостинг), способу развертывания (облачное и локальное), размеру предприятия (крупные предприятия и малые и средние предприятия), операционной системе (Windows, MAC, мобильные устройства, LINUX, Chromebook и стационарные каналы связи), модели ценообразования (подписка, разовая лицензия и бесплатная пробная версия), конечным пользователям (ИТ и телекоммуникации, банковский и финансовый сектор, автомобильная промышленность, производство, здравоохранение, транспорт и логистика, потребительские товары и розничная торговля, энергетика, СМИ и развлечения и другие) — тенденции отрасли и прогноз до 2033 года.

Размер европейского рынка управления расходами на телекоммуникации

- Объем европейского рынка управления расходами на телекоммуникации в 2025 году оценивался в 472,94 млн долларов США и, как ожидается, достигнет 647,25 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 4,00% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущей сложностью телекоммуникационных услуг, увеличением использования мобильных устройств и устройств Интернета вещей, а также растущим спросом на оптимизацию затрат и эффективное управление расходами на телекоммуникации среди предприятий.

- Организации все чаще ищут автоматизированные решения для управления счетами за телекоммуникационные услуги, снижения операционных затрат и повышения прозрачности использования сети и расходов.

Анализ европейского рынка управления расходами на телекоммуникации

- На рынке наблюдается растущее внедрение платформ управления телекоммуникационными расходами на основе искусственного интеллекта и аналитики для оптимизации расходов на телекоммуникации и повышения операционной эффективности.

- Предприятия все чаще используют управляемые услуги TEM и интегрированные платформы для работы с многооператорскими средами, устройствами IoT и управлением мобильными сотрудниками.

- Германия доминировала на рынке управления расходами на телекоммуникации, занимая наибольшую долю выручки в 2025 году, чему способствовал сильный акцент страны на цифровизацию, безопасность данных и операционную эффективность. Предприятия инвестируют в передовые платформы управления расходами на телекоммуникации для оптимизации процессов аудита, выставления счетов и отчетности.

- Ожидается, что Великобритания продемонстрирует самый высокий среднегодовой темп роста (CAGR) на европейском рынке управления расходами в сфере телекоммуникаций благодаря растущему внедрению управляемых услуг, облачных платформ и мобильных решений для управления расходами. Растущая потребность предприятий в соблюдении нормативных требований, оптимизации затрат и мониторинге в режиме реального времени еще больше ускоряет рост рынка.

- В 2025 году сегмент управляемых услуг занимал наибольшую долю выручки, что объясняется предпочтением предприятий к профессиональному контролю телекоммуникационных операций без необходимости инвестировать в собственные команды. Управляемые услуги обеспечивают мониторинг, отчетность и поддержку оптимизации, что позволяет лучше контролировать затраты и повышать операционную эффективность. Они также помогают организациям ориентироваться в сложных структурах выставления счетов и многофилиальных телекоммуникационных сетях.

Обзор отчета и сегментация европейского рынка управления расходами на телекоммуникации.

|

Атрибуты |

Ключевые рыночные тенденции в сфере управления расходами в телекоммуникационной отрасли Европы. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

• Vodafone Group (Великобритания) |

|

Рыночные возможности |

• Растущее внедрение облачных решений для управления расходами на телекоммуникации |

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рынка, включающего рыночную стоимость, темпы роста, сегменты рынка, географический охват, участников рынка и рыночную ситуацию, отчет о рынке, подготовленный командой Data Bridge Market Research, содержит углубленный экспертный анализ, анализ импорта/экспорта, анализ ценообразования, анализ производства и потребления, а также PESTLE-анализ. |

Тенденции рынка управления расходами на телекоммуникации

«Растущий спрос на облачные и автоматизированные решения для учета телекоммуникационных расходов»

• Растущая сложность телекоммуникационных услуг и увеличение использования мобильных устройств, устройств Интернета вещей и облачных технологий существенно влияют на рынок управления расходами на телекоммуникации (TEM), поскольку предприятия все чаще отдают предпочтение решениям, которые оптимизируют затраты, повышают прозрачность и обеспечивают соблюдение нормативных требований. Платформы TEM набирают популярность благодаря своей способности оптимизировать управление счетами-фактурами, отслеживать использование сети и улучшать финансовое управление без увеличения операционных издержек.

• Повышение осведомленности об оптимизации затрат, операционной эффективности и требованиях к соблюдению нормативных требований ускорило спрос на решения в области управления телекоммуникационными расходами (TEM) в крупных предприятиях, малых и средних предприятиях и государственных организациях. Организации активно ищут автоматизированные платформы на основе аналитики для управления расходами на телекоммуникации и сокращения ошибок в выставлении счетов, что побуждает провайдеров улучшать функциональные возможности, интеграцию и возможности отчетности.

• Тенденции внедрения облачных технологий и цифровой трансформации влияют на решения в области закупок и операционной деятельности, при этом предприятия отдают предпочтение решениям TEM на основе SaaS, которые обеспечивают масштабируемость, аналитику в реальном времени и бесшовную интеграцию с системами ERP и бухгалтерского учета. Эти факторы помогают организациям дифференцировать свои предложения услуг и поддерживать конкурентоспособную операционную эффективность.

• Например, в 2024 году AT&T в США и Orange Business Services во Франции расширили свои предложения в области управления расходами (TEM) за счет облачных платформ и аналитики на основе искусственного интеллекта. Эти нововведения были запущены для удовлетворения растущего спроса предприятий на контроль затрат, улучшенную сверку счетов и автоматизированное управление расходами в условиях работы с различными операторами связи и устройствами.

• Хотя спрос на решения TEM растет, устойчивое расширение рынка зависит от непрерывных исследований и разработок, улучшения пользовательского опыта и интеграции передовой аналитики для прогнозирования расходов. Поставщики сосредоточены на повышении масштабируемости, безопасности облачных решений и совместимости платформ для поддержки глобального внедрения.

Динамика рынка управления расходами на телекоммуникации

Водитель

«Растущая потребность в оптимизации затрат и повышении операционной эффективности»

• Предприятия все чаще внедряют решения TEM для оптимизации расходов на телекоммуникации, мониторинга использования сети и сокращения расхождений в счетах. Эта тенденция стимулирует спрос на автоматизированные облачные платформы, обеспечивающие прозрачность расходов в режиме реального времени и улучшающие процесс принятия решений.

• Расширение внедрения решений в сфере мобильной связи, фиксированной связи, Интернета вещей и облачных сервисов оказывает влияние на рост рынка. Решения TEM помогают организациям управлять сложными телекоммуникационными средами, одновременно повышая операционную эффективность и соответствие нормативным требованиям.

• Поставщики услуг и предприятия активно продвигают внедрение TEM-технологий посредством инноваций в продуктах, интеграции с ERP-системами и предоставления управляемых услуг. Эти усилия поддерживаются растущим вниманием предприятий к снижению затрат, устойчивому развитию и инициативам в области цифровой трансформации.

• Например, в 2023 году IBM в США и Capgemini во Франции сообщили об увеличении внедрения платформ TEM с поддержкой ИИ для корпоративных клиентов, что было обусловлено необходимостью автоматизации сверки счетов-фактур, оптимизации телекоммуникационных расходов и повышения точности отчетности.

• Хотя растущий спрос со стороны предприятий способствует росту, более широкое внедрение зависит от экономической эффективности, масштабируемости платформы и соответствия нормативным требованиям. Инвестиции в ИИ, облачную инфраструктуру и возможности интеграции будут иметь решающее значение для удовлетворения глобального спроса и поддержания конкурентных преимуществ.

Сдержанность/Вызов

«Высокие затраты на внедрение и ограниченная осведомленность среди малых и средних предприятий»

• Относительно высокие затраты на внедрение и подписку на передовые решения TEM остаются ключевой проблемой, ограничивающей их использование в малых предприятиях. Сложные процессы развертывания и необходимость в квалифицированном персонале также могут увеличивать операционную нагрузку.

• Осведомленность о преимуществах автоматизированного управления расходами остается неравномерной, особенно на развивающихся рынках, где малые и средние предприятия могут не в полной мере понимать потенциальную экономию затрат и повышение эффективности. Ограниченный доступ к автоматизированным инструментам управления расходами ограничивает их внедрение в определенных секторах.

• Проблемы интеграции с существующими ИТ-системами, многоканальными сетями и устаревшей инфраструктурой также влияют на рост рынка. Предприятия могут столкнуться с трудностями при согласовании решений TEM с существующими рабочими процессами, что потребует дополнительных инвестиций в обучение и обеспечение совместимости системы.

• Например, в 2024 году малые и средние предприятия в Юго-Восточной Азии, внедрявшие платформы TEM от таких поставщиков, как Orange Business Services и AT&T, сообщили о более медленном внедрении из-за более высоких затрат и ограниченного понимания функциональных преимуществ. Сложности интеграции и управления изменениями стали дополнительными препятствиями.

• Преодоление этих проблем потребует экономически эффективных решений, упрощенных моделей развертывания и целенаправленных образовательных инициатив. Сотрудничество с консалтинговыми фирмами, поставщиками управляемых услуг и органами сертификации может помочь раскрыть долгосрочный потенциал роста глобального рынка управления расходами на телекоммуникации. Разработка доступных, масштабируемых и удобных для пользователя платформ будет иметь важное значение для более широкого внедрения.

Обзор рынка управления расходами на телекоммуникации

Рынок сегментирован по предлагаемым решениям, способу предоставления услуг, способу развертывания, размеру предприятия, операционной системе и конечному пользователю.

• Путем предложения

В зависимости от предлагаемых решений, рынок управления расходами на телекоммуникации сегментируется на решения и услуги. Сегмент решений занимал наибольшую долю рынка по выручке в 2025 году, что обусловлено растущей потребностью предприятий в прозрачности и контроле над расходами на телекоммуникации и ИТ с помощью автоматизированных программных платформ. Решения для управления расходами на телекоммуникации предоставляют такие функции, как мониторинг использования, аудит счетов, оптимизация затрат и управление контрактами, что делает их незаменимыми для крупных предприятий. Эти решения помогают компаниям снижать операционную неэффективность и избегать ошибок в выставлении счетов. Кроме того, интеграция с ERP-системами и системами управления ИТ повышает точность отчетности и эффективность принятия финансовых решений.

Ожидается, что сегмент услуг продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, обусловленный растущим спросом на управляемые услуги и экспертную поддержку в оптимизации расходов на телекоммуникации. Услуги часто включают в себя консалтинг, внедрение, текущее управление расходами и разрешение споров, что позволяет организациям сосредоточиться на своей основной деятельности, обеспечивая при этом экономическую эффективность и соответствие нормативным требованиям. Аутсорсинговые услуги особенно привлекательны для малых и средних предприятий, у которых нет выделенных ИТ-финансовых команд. Кроме того, услуги предоставляют индивидуальные решения, адаптированные к отраслевым требованиям, помогая клиентам эффективно управлять телекоммуникационными средами, использующими оборудование разных производителей.

• Способом предоставления услуг

В зависимости от способа предоставления услуг рынок сегментируется на управляемые услуги, полный аутсорсинг и хостинг. Сегмент управляемых услуг занимал наибольшую долю выручки в 2025 году, что объясняется предпочтением предприятий к профессиональному контролю телекоммуникационных операций без необходимости инвестировать в собственные команды. Управляемые услуги обеспечивают мониторинг, отчетность и поддержку оптимизации, что позволяет лучше контролировать затраты и повышать операционную эффективность. Они также помогают организациям ориентироваться в сложных структурах выставления счетов и многофилиальных телекоммуникационных сетях.

Ожидается, что сегмент облачных услуг продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствуют масштабируемость и гибкость облачных платформ. Облачные решения для управления расходами на телекоммуникации позволяют предприятиям удаленно отслеживать, управлять и оптимизировать расходы на телекоммуникации без значительных первоначальных инвестиций в инфраструктуру. Эти решения снижают затраты на обслуживание ИТ и предоставляют аналитику в режиме реального времени для принятия решений. Кроме того, облачные модели обеспечивают бесперебойное обновление программного обеспечения, повышенную безопасность и доступность с нескольких устройств.

• В зависимости от режима развертывания

В зависимости от способа развертывания рынок сегментируется на облачные и локальные решения. В 2025 году облачный сегмент занимал наибольшую долю рынка, чему способствовало растущее внедрение облачных вычислений и требования к удаленному доступу со стороны глобальных предприятий. Облачные решения для управления расходами на телекоммуникации обеспечивают отслеживание в реальном времени, аналитику, автоматизированную отчетность и интеграцию с другими бизнес-системами, поддерживая инициативы по оптимизации затрат. Облачные решения также сокращают накладные расходы на ИТ и обеспечивают быстрое развертывание в нескольких местах.

Ожидается, что сегмент локальных решений продемонстрирует значительный рост в период с 2026 по 2033 год, обусловленный стремлением предприятий к большему контролю над данными, безопасности и настройке своих систем управления расходами на телекоммуникации. Локальные решения позволяют предприятиям хранить конфиденциальные финансовые и операционные данные внутри компании. Эти системы предпочтительны для организаций со строгими требованиями к соблюдению нормативных требований или сложной устаревшей ИТ-инфраструктурой. Кроме того, локальное развертывание может предложить расширенные возможности настройки и интеграции с существующими корпоративными приложениями.

• По размеру предприятия

В зависимости от размера предприятия рынок сегментируется на крупные предприятия и малые и средние предприятия. Крупные предприятия занимали доминирующую долю рынка в 2025 году благодаря своим сложным телекоммуникационным сетям и необходимости тщательного контроля затрат и соблюдения нормативных требований в различных регионах. Крупные организации получают выгоду от централизованного управления, консолидированного выставления счетов и комплексной отчетности, предоставляемой платформами управления расходами на телекоммуникации. Кроме того, эти предприятия часто имеют контракты с несколькими поставщиками телекоммуникационных услуг, требующие сложного аудита и оптимизации.

Ожидается, что малые и средние предприятия продемонстрируют самые высокие темпы роста в период с 2026 по 2033 год, чему способствует растущая осведомленность о преимуществах оптимизации расходов на телекоммуникации и доступность масштабируемых и недорогих решений для управления ими. МСП внедряют платформы управления расходами на телекоммуникации для снижения операционных затрат и повышения эффективности. Облачные решения и управляемые услуги предоставляют МСП возможность отслеживать расходы без значительных первоначальных инвестиций. Кроме того, рост удаленной работы и использования мобильных устройств среди МСП ускоряет внедрение гибких инструментов управления расходами на телекоммуникации.

• Операционной системой

По типу операционной системы рынок сегментируется на Windows, MAC, мобильные устройства, LINUX, Chromebook и стационарные сети. Сегмент Windows занимал наибольшую долю выручки в 2025 году благодаря широкому распространению в корпоративных ИТ-средах и совместимости с платформами управления расходами на телекоммуникации. Большинство корпоративных настольных компьютеров и ноутбуков работают под управлением Windows, что упрощает интеграцию и обучение пользователей. Решения на базе Windows часто предлагают расширенные функции для отчетности, аналитики и многопользовательского взаимодействия.

Ожидается, что мобильный сегмент продемонстрирует самый быстрый рост в период с 2026 по 2033 год, обусловленный растущей потребностью в мобильности, удаленном доступе и возможностях мониторинга в режиме реального времени для управления расходами на телекоммуникации. Мобильные приложения позволяют руководителям и ИТ-командам отслеживать использование, утверждать расходы и создавать отчеты на ходу. Растущее распространение смартфонов и политика BYOD (использование собственных устройств) на предприятиях стимулируют спрос на мобильные решения для управления расходами на телекоммуникации. Кроме того, мобильные платформы повышают доступность для распределенных команд и поддерживают push-уведомления для мгновенного оповещения.

• От конечного пользователя

В зависимости от конечного пользователя рынок сегментируется на следующие отрасли: ИТ и телекоммуникации, банковский и финансовый сектор, автомобильная промышленность, производство, здравоохранение, транспорт и логистика, потребительские товары и розничная торговля, энергетика, СМИ и развлечения, а также другие. Сегмент ИТ и телекоммуникаций занимал наибольшую долю рынка по выручке в 2025 году благодаря большому объему телекоммуникационных услуг и сложности инфраструктуры в этом секторе. Управление расходами на телекоммуникации помогает этим организациям оптимизировать затраты на сетевые услуги, облачные подписки и мобильные устройства.

Ожидается, что сегмент BFSI (банковские, финансовые и страховые услуги) продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено увеличением инвестиций в телекоммуникационную инфраструктуру, требованиями к соблюдению нормативных требований и необходимостью строгого управления затратами в банковской, финансовой и страховой сферах. Предприятия BFSI используют системы управления расходами на телекоммуникации для мониторинга межфилиальной связи, мобильных устройств сотрудников и расходов на телекоммуникации в разных странах. Кроме того, растущая цифровизация в банковской и страховой сферах стимулирует внедрение автоматизированных систем отслеживания и отчетности расходов.

Региональный анализ рынка управления расходами на телекоммуникации

- Германия доминировала на рынке управления расходами на телекоммуникации, занимая наибольшую долю выручки в 2025 году, чему способствовал сильный акцент страны на цифровизацию, безопасность данных и операционную эффективность. Предприятия инвестируют в передовые платформы управления расходами на телекоммуникации для оптимизации процессов аудита, выставления счетов и отчетности.

- Растет предпочтение интегрированным облачным решениям и управляемым сервисам, особенно среди крупных предприятий со сложными телекоммуникационными средами, использующими продукцию разных производителей.

- Акцент на устойчивом развитии и энергоэффективной ИТ-инфраструктуре также способствует внедрению на рынке.

Анализ рынка управления расходами на телекоммуникации в Великобритании

Ожидается, что рынок управления расходами на телекоммуникации в Великобритании продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствует растущее внедрение облачных решений, управляемых услуг и мобильного отслеживания расходов. Компании сосредоточены на оптимизации затрат на телекоммуникации и ИТ, одновременно обеспечивая соответствие отраслевым нормам. Рост удаленной работы и распределенных команд также стимулирует спрос на мониторинг в режиме реального времени и мобильные платформы для управления расходами. Лидерами в этом направлении являются предприятия финансового, ИТ и розничного секторов, использующие эти решения для повышения эффективности и прозрачности затрат.

Доля рынка управления расходами на телекоммуникации

В Европе в сфере управления расходами на телекоммуникации лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• Vodafone Group (Великобритания)

• CGI Inc. (Канада)

• Dimension Data (Южная Африка)

• Accenture (Ирландия)

• Econocom (Франция)

• Asignet (США)

• Technology DNA (США)

• AVOTUS (США)

• Calero-MDSL (США)

• Cass Information Systems, Inc. (США)

• Network Control (США)

• One Source (США)

• RadiusPoint (США)

• Saaswedo (Германия)

• Sakon (США)

• Tangoe (США)

• Tellennium (США)

• Upland Software, Inc. (США)

• VALICOM (США)

• vMOX, LLC. (США)

• WidePoint Corporation (США)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.