Europe Traumatic Brain Injury Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.01 Billion

USD

1.60 Billion

2024

2032

USD

1.01 Billion

USD

1.60 Billion

2024

2032

| 2025 –2032 | |

| USD 1.01 Billion | |

| USD 1.60 Billion | |

| % | |

Europe Traumatic Brain Injury Treatment Market Segmentation, By Treatment (Surgery, Immediate Emergency Care, and Medications), Route of Administration (Parenteral, Oral, and Others), Patient Age (Children, Teenager, and Elder), Gender (Male and Female), Cause of Injury (Falls, Motor Vehicle Traffic, Sports, and Others), End User (Hospitals, Neurology Clinics, Independent Pharmacies, and Others) - Industry Trends and Forecast to 2032

Traumatic Brain Injury Treatment Market Size

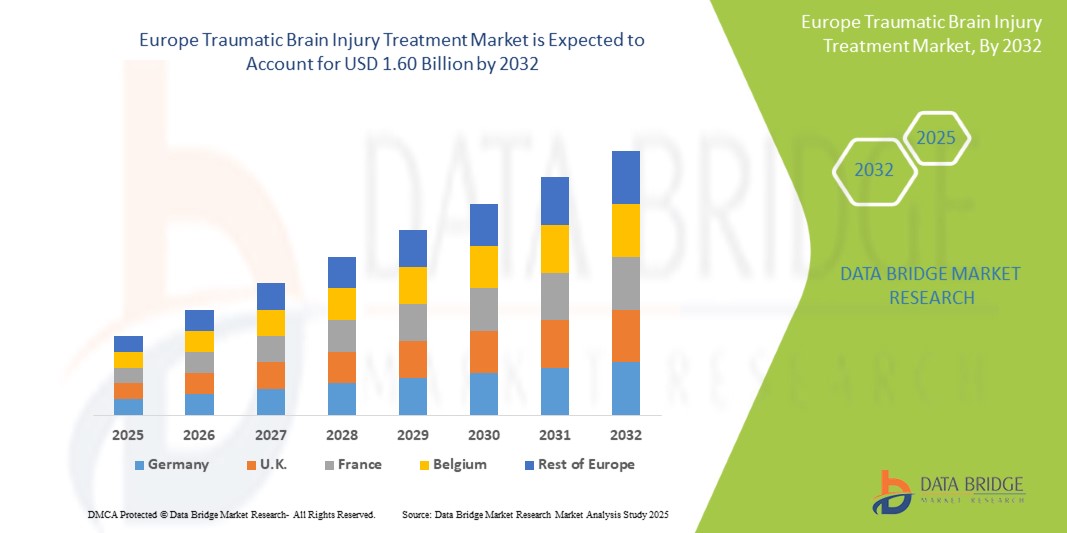

- The Europe traumatic brain injury treatment market was valued at USD 1.01 billion in 2024 and is expected to reach USD 1.60 billion by 2032

- During the forecast period of 2025 to 2032 the market is likely to grow at a CAGR of 6.0%, primarily driven by the increasing incidence of traumatic brain injury (TBI)

- This growth is driven by factors such as the increasing incidence of traumatic brain injury (TBI), growing adoption of minimally invasive procedures in TBI treatment, drives the demand for traumatic brain injury treatment

Traumatic Brain Injury Treatment Market Analysis

- The traumatic brain injury (TBI) treatment market is projected to expand significantly due to increasing awareness of TBI, advancements in diagnostic technologies, and the rising incidence of accidents and sports-related injuries, driving demand for effective treatment options and rehabilitation therapies

- The market is witnessing a surge in innovative treatments, including neuroprotective agents, stem cell therapies, and advanced rehabilitation technologies, which are enhancing recovery outcomes and expanding the therapeutic landscape for TBI patients

- Germany is projected to lead the Europe traumatic brain injury (TBI) treatment market, attributed to its advanced healthcare infrastructure and significant investments in medical research and development

Report Scope and Traumatic Brain Injury Treatment Market Segmentation

|

Attributes |

Traumatic Brain Injury Treatment Market Insights |

|

Segments Covered |

|

|

Countries Covered |

Europe

|

|

Key Market Players |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья и расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка лечения черепно-мозговых травм

«Растущее применение телемедицины при лечении черепно-мозговых травм»

- Телемедицина позволяет пациентам получать удаленные консультации и услуги по реабилитации, улучшая доступ к специализированной помощи для людей в сельских или недостаточно обслуживаемых районах, тем самым способствуя своевременному вмешательству для пациентов с черепно-мозговой травмой.

- Использование телемедицины снижает расходы, связанные с личными визитами, включая расходы на проезд и потерю производительности, что делает ее финансово выгодным вариантом как для пациентов, так и для поставщиков медицинских услуг.

- В марте 2021 года NCBI заявил, что телемедицинские визиты для пациентов с приобретенными черепно-мозговыми травмами и их опекунов могут облегчить бремя транспортировки, улучшить соблюдение и повысить общую удовлетворенность. Стратегии управления в значительной степени не изменяются в условиях телемедицины, и было обнаружено, что варианты телереабилитации равны или превосходят очную терапию для лечения многих сопутствующих дефицитов

- Телемедицинские платформы обеспечивают непрерывный мониторинг и последующее наблюдение, позволяя медицинским работникам удаленно отслеживать прогресс пациента, предоставлять обратную связь в режиме реального времени и корректировать планы лечения по мере необходимости, что в конечном итоге улучшает результаты лечения пациентов с черепно-мозговой травмой.

Динамика рынка лечения черепно-мозговых травм

Водитель

«Увеличение частоты черепно-мозговых травм (ЧМТ)»

- Поскольку число случаев продолжает расти из-за различных сопутствующих факторов, таких как дорожно-транспортные происшествия, спортивные травмы и падения, особенно среди пожилого населения. Дорожно-транспортные происшествия остаются одной из основных причин черепно-мозговой травмы во всем мире, с ростом числа транспортных средств на дорогах, безрассудным поведением водителей

- Спортивные травмы, особенно в контактных видах спорта, таких как футбол, бокс и регби, еще больше способствовали росту случаев черепно-мозговой травмы, а растущая осведомленность об осложнениях, связанных с сотрясениями мозга, обусловливает необходимость в передовых методах лечения.

Например,

- В марте 2025 года, согласно статье, опубликованной ScienceDirect, в Европе было зарегистрировано 20,84 миллиона случаев инцидентов и 37,93 миллиона преобладающих случаев черепно-мозговой травмы (ЧМТ), что привело к 5,48 миллионам лет, прожитых с инвалидностью (YLD). Растущее бремя ЧМТ увеличивает спрос на передовые методы лечения, стимулируя инвестиции в диагностику, нейрохирургию и реабилитацию, в конечном итоге подпитывая рост европейского рынка лечения ЧМТ

- В октябре 2024 года, согласно данным, опубликованным Центрами по контролю и профилактике заболеваний, в 2021 году было зарегистрировано 69 473 случая смерти, связанных с черепно-мозговой травмой, а в 2020 году было около 214 110 госпитализаций. Это соответствует более 586 госпитализациям и 190 случаям смерти в день, причем больше всего страдают люди в возрасте 75+ и мужчины. Растущее бремя черепно-мозговой травмы требует передовых решений в лечении, что стимулирует рост на европейском рынке лечения черепно-мозговой травмы

- Такие факторы, как дорожно-транспортные происшествия, спортивные травмы и падения, особенно среди пожилых людей, способствуют росту ЧМТ. Растущая осведомленность и спрос на передовые методы лечения, включая нейрохирургию, лекарственную терапию и реабилитацию, способствуют расширению рынка и технологическому прогрессу в лечении ЧМТ

Возможность

«Растущие возможности персонализированной и целевой терапии при черепно-мозговой травме (ЧМТ)»

- TBI — это крайне изменчивое состояние, на которое влияют тяжесть, местоположение и факторы, характерные для пациента, что делает традиционные методы лечения менее эффективными. Достижения в области обнаружения биомаркеров, нейровизуализации и компьютерного моделирования помогают выявлять различные модели травм, что позволяет проводить более целенаправленную терапию. Фармакогеномика улучшает выбор и дозировку лекарств, сводя к минимуму побочные эффекты и одновременно максимизируя эффективность. Персонализированные стратегии реабилитации, адаптированные к когнитивным и двигательным нарушениям, еще больше оптимизируют восстановление, согласовывая методы лечения с индивидуальными траекториями заживления

Например,

- В феврале 2022 года, по данным NCBI, исследователи обнаружили генетические факторы риска, такие как полиморфизмы APOE4 и BDNF Val66Met, которые влияют на восстановление после ЧМТ. Сосредоточившись на этих вариациях, персонализированные методы лечения могут снизить вредные биомаркеры, усилить нейропротекцию и улучшить реабилитацию. Этот подход адаптирует терапию к индивидуальным потребностям, что в конечном итоге приводит к лучшим долгосрочным функциональным результатам для пациентов с ЧМТ

- В феврале 2024 г. статья MDPI TBI представляет собой значительную возможность для улучшения результатов лечения пациентов. Достижения в области обнаружения биомаркеров, фармакогеномики и нейровизуализации позволяют проводить точное лечение, адаптированное к индивидуальным профилям травм. Новые методы лечения, включая нейростимуляцию и лечение стволовыми клетками, еще больше расширяют возможности для эффективных вмешательств, специфичных для пациента, в лечении черепно-мозговой травмы

- Personalized and targeted therapies present a transformative approach to managing Traumatic Brain Injury (TBI) by tailoring interventions to individual genetic and molecular profiles. These strategies focus on specific biomarkers and cellular processes to reduce secondary damage and improve recovery. By optimizing treatment, personalized therapies enhance outcomes and promote long-term functional recovery for TBI patients.

Restraint/Challenge

“Difficulties in Overcoming the Blood-Brain Barrier for TBI Treatment”

- A significant challenge in Traumatic Brain Injury (TBI) treatment is the disruption of the Blood-Brain Barrier (BBB). After a TBI, the Blood-Brain Barrier (BBB )often becomes compromised, allowing harmful substances to enter the brain, which can worsen injury and hinder recovery. This creates difficulty in delivering therapeutic agents effectively, limiting the success of many treatments designed to aid recovery and protect brain tissue.

- Furthermore, restoring the integrity of the Blood-Brain Barrier (BBB) without causing additional harm remains a major challenge. Developing targeted delivery systems that can bypass the damaged barrier without introducing further risks is crucial for improving TBI treatment outcomes.

For instance,

- In January 2022, Springer Nature Publishing Inc reported that Blood-Brain Barrier (BBB) it restricts the delivery of therapeutic agents to the brain. Even when the BBB is compromised after injury, many drugs, particularly large molecules, still struggle to penetrate it, limiting the effectiveness of treatments and complicating targeted therapies.

- In June 2024, nature reviews neurology reported that BBB dysfunction can persist from days to years after TBI, contributing to long-term neurological complications. This dysfunction is linked to oedema, neuroinflammation, and alterations in neuronal networks, complicating treatment strategies and leading to cognitive impairments, depression, and post-traumatic epilepsy, thus challenging effective recovery and therapeutic approaches

- The Blood-Brain Barrier (BBB) disruption presents a significant challenge in treating Traumatic Brain Injury (TBI), as it restricts the effective delivery of treatments and aggravates brain damage. Persistent BBB dysfunction can lead to long-term complications, including inflammation, brain swelling, and cognitive disorders. While approaches like ROS-scavenging therapy show promise in improving brain function, the fluctuating nature of BBB damage complicates therapeutic strategies. To improve TBI outcomes, there is a critical need for innovative drug delivery systems and better methods for monitoring BBB integrity, enabling more effective treatments and reducing long-term neurological impairments

Traumatic Brain Injury Treatment Market Scope

The market is segmented on the basis of treatment, patient age, gender, cause of injury, and end user.

|

Segmentation |

Sub-Segmentation |

|

By Treatment |

|

|

By Patient Age |

|

|

По полу |

|

|

По причине травмы |

|

|

Конечным пользователем |

|

Региональный анализ рынка лечения черепно-мозговых травм

«Германия — доминирующая страна на рынке лечения черепно-мозговых травм»

- Прогнозируется, что Германия станет лидером на европейском рынке лечения черепно-мозговых травм (ЧМТ) благодаря своей развитой инфраструктуре здравоохранения и значительным инвестициям в медицинские исследования и разработки.

- Страна может похвастаться хорошо развитой сетью специализированных неврологических больниц, реабилитационных центров и научно-исследовательских институтов, специализирующихся на черепно-мозговых травмах и связанных с ними заболеваниях.

- Более того, политика Германии в области здравоохранения поддерживает высококачественный уход за пациентами, гарантируя раннюю диагностику и эффективные варианты лечения, что еще больше укрепляет ее позиции как лидера на рынке лечения черепно-мозговых травм.

« По прогнозам, Германия зарегистрирует самые высокие темпы роста»

- Ожидается, что Германия будет иметь самые высокие совокупные среднегодовые темпы роста (CAGR) на этом рынке, что обусловлено повышением осведомленности о стратегиях лечения черепно-мозговых травм и внедрением инновационных методов лечения.

- Растущие кампании по повышению осведомленности общественности и правительственные инициативы привели к улучшению распознавания черепно-мозговых травм, что привело к более раннему вмешательству и лучшим результатам для пациентов.

- Кроме того, сильное присутствие Германии в биотехнологиях и фармацевтике ускорило разработку передовых методов лечения, таких как регенеративная терапия и нейропротекторные препараты, что способствовало быстрому росту рынка.

Доля рынка лечения черепно-мозговых травм

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, финансы компании, полученный доход, рыночный потенциал, инвестиции в исследования и разработки, новые рыночные инициативы, присутствие в Европе, производственные площадки и объекты, производственные мощности, сильные и слабые стороны компании, запуск продукта, широта и широта продукта, доминирование приложений. Приведенные выше данные относятся только к фокусу компаний на рынке.

Основными лидерами рынка, работающими на рынке, являются:

- Pfizer Inc. (США)

- Teva Pharmaceuticals US, Inc. (США)

- Fresenius SE & Co. KGaA (Fresenius Kabi AG) (Германия)

- Viatris Inc. (США)

- Amneal Pharmaceuticals LLC. (США)

- Dr. Reddy's Laboratories Ltd. (Индия)

- Sun Pharmaceutical Industries, Inc. (Индия)

- Люпин (Индия)

- Хикма (Иордания)

- Aurobindo Pharma US (Индия)

- Отделение интенсивной терапии (США)

- B. Braun Medical Inc. (Германия)

- Alembic Pharmaceuticals Limited (Индия)

- Merz Therapeutics (Германия)

- Advacare (Южная Африка)

- Максимаа (Индия)

- Jedux Parenteral Private Limited (Индия)

- Sagent Pharmaceuticals, Inc. (США)

- Swiss Pharma Nigeria Limited (Нигерия)

Последние разработки на рынке лечения черепно-мозговых травм

- In February 2024, Viatris and Idorsia have entered a major North America research and development collaboration to advance innovative therapies across multiple therapeutic areas. This partnership leverages Idorsia’s drug discovery expertise and Viatris’ North America reach, accelerating the development of groundbreaking treatments and expanding both companies’ pipelines, reinforcing their commitment to addressing unmet medical needs worldwide

- In February 2021, Fresenius Kabi has expanded its facilities in Austria, strengthening its production capabilities and innovation in pharmaceuticals and medical technologies. This expansion enhances manufacturing efficiency, ensures a steady supply of critical care products, and supports research advancements. By increasing capacity and operational excellence, the company reinforces its market presence and meets the growing North America demand for healthcare solutions

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.