Europe Underactive Bladder Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.15 Billion

USD

1.63 Billion

2025

2033

USD

1.15 Billion

USD

1.63 Billion

2025

2033

| 2026 –2033 | |

| USD 1.15 Billion | |

| USD 1.63 Billion | |

| % | |

|

Европейский рынок неактивного мочевого пузыря, по типу (фармакотерапия, хирургические методы, уретральное вспомогательное устройство и терапия стволовыми клетками и генами), пути администрирования (оральная, парентеральная и другие), тип заболевания (нейрогенный неактивный мочевой пузырь и ненейрогенный неактивный мочевой пузырь), канал распределения (больничная аптека, розничная аптека и другие) Отраслевые тенденции и прогноз до 2033 года

Европа Неактивное ЛезвиеОбзор рынка

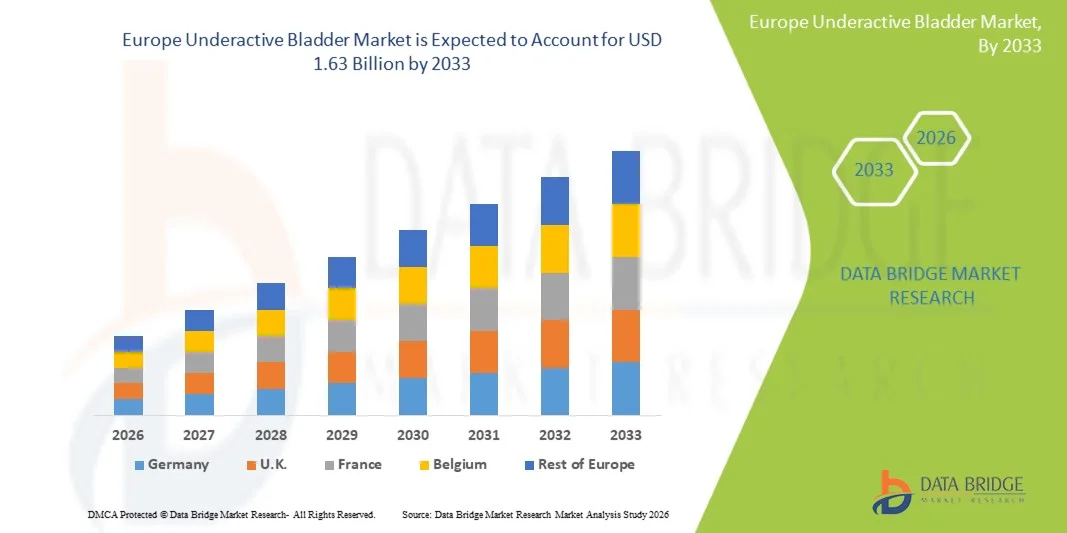

Европейский рынок неактивного мочевого пузыря был оценен в1,15 млрд долларов в 2025 годуи, по прогнозам, достигнет$1,63 млрд к 2033 годуРастущий в aCAGR 4,5% с 2026 по 2033 годРынок испытывает устойчивый рост, обусловленный растущей распространенностью расстройств удержания мочи среди стареющего населения, повышением осведомленности о дисфункциях нижних мочевых путей и достижениями в области диагностики и технологий лечения урологии.

Растущее бремя неврологических расстройств, диабета и возрастной дисфункции мочевого пузыря в европейских странах в сочетании с улучшением доступа к специализированной урологической помощи побуждает поставщиков медицинских услуг принимать передовые терапевтические и диагностические решения. Кроме того, увеличение инвестиций в минимально инвазивные методы лечения, катетерные технологии, нейромодуляционные методы лечения и программы реабилитации способствуют расширению рынка. Благоприятная инфраструктура здравоохранения, растущие расходы на здравоохранение и продолжающиеся клинические исследования в области управления дисфункцией мочевого пузыря также способствуют принятию инновационных решений для лечения неактивного мочевого пузыря в регионе.

Ключевые тенденции рынка и перспективы

- Германия доминировала на европейском рынке неактивного мочевого пузыря с самой большой долей дохода в 28,46% в 2025 году, чему способствовала развитая инфраструктура урологии, высокие расходы на здравоохранение и растущее внедрение методов лечения дисфункции мочевого пузыря.

- Сегмент фармакотерапии возглавил рынок с долей 38,74% в 2025 году, что обусловлено широким использованием холинергических агентов, релаксантов мочевого пузыря и поддерживающих препаратов для лечения нарушений задержки мочи и сократимости мочевого пузыря.

- Ожидается, что Соединенное Королевство будет самым быстрорастущим рынком в стране с CAGR 5,1% с 2026 по 2033 год, чему способствует повышение осведомленности о нарушениях мочеиспускания, увеличение гериатрического населения и расширение инвестиций в услуги по лечению урологии.

- Стволовые клетки и генная терапия являются наиболее быстро растущим типом, прогнозируемым для регистрации CAGR в 5,8%, что отражает всплеск исследовательской деятельности, ориентированной на подходы к регенеративному лечению мочевого пузыря.

- Сегмент ротовой полости доминировал в категории введения с долей дохода 56,21% в 2025 году, во главе с высоким уровнем рецептурных пероральных препаратов для лечения хронической дисфункции мочевого пузыря.

- Нейрогенный неактивный мочевой пузырь составил 61,42% рынка, предпочитаемый высокой распространенностью неврологических расстройств, таких как травмы спинного мозга, болезнь Паркинсона, рассеянный склероз и повреждение нервов, связанное с диабетом.

- Парентеральный сегмент является самым быстрорастущим направлением введения категории, с CAGR 5,3%, что обусловлено растущим внедрением инъекционных нейромодуляционных агентов и передовых биологических методов лечения тяжелых случаев дисфункции мочевого пузыря.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $1,15 млрд

- Ожидаемая рыночная стоимость (2033): $1,63 млрд

- Прогноз CAGR (2026–2033): 4,5%

- Страна-лидер в 2025 году: Германия

- Самая быстрорастущая страна: Великобритания

Сфера охвата и Europe Неактивная сегментация рынка мочевого пузыря

|

Атрибуты |

Неактивный ключ от мочевого пузыряОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа |

|

Ключевые игроки рынка |

•Astellas Pharma Inc.(Япония) •Boston Scientific Corporation(США) •Компания Coloplast Corp(Дания) •Convatec Group PLC(Великобритания) •готовить(США) Hollister Incorporated (США) B. Braun SE (Германия) Medtronic (Ирландия) Teleflex Incorporated (США) Wellspect HealthCare (Швеция) Laborie Medical Technologies Corp. (Канада) Pfizer Inc. (США) AbbVie Inc. (США) UroMems (Франция) Axonics, Inc. (США) C. R. Bard, Inc. (США) Olympus Corporation (Япония) Fresenius Medical Care AG (Германия) Cogentix Medical, Inc. (США) · BD (США) |

|

Рыночные возможности |

Растущее внедрение сакральной нейромодуляции и имплантируемых устройств стимуляции мочевого пузыря • Увеличение клинических исследований в области регенеративной медицины и терапии мочевого пузыря на основе стволовых клеток Расширение продуктов катетеризации на дому и решений для удаленного мониторинга урологии |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Европейские тенденции рынка неактивного мочевого пузыря

Тенденция: растущее применение минимально инвазивных методов нейромодуляции

Поставщики медицинских услуг по всей Европе все чаще применяют минимально инвазивные методы нейромодуляции для улучшения долгосрочного лечения недостаточно активных расстройств мочевого пузыря и хронических состояний удержания мочи. Такие технологии, как стимуляция сакрального нерва и имплантируемые системы контроля мочевого пузыря, набирают обороты благодаря их способности улучшать результаты лечения пациентов, уменьшая зависимость от долгосрочной катетеризации. Больницы и специализированные урологические центры также интегрируют передовые программы диагностического мониторинга и реабилитации, которые поддерживают персонализированное планирование лечения, в то время как растущая осведомленность среди стареющего населения ускоряет принятие инновационных методов лечения дисфункции мочевого пузыря.

Например, в марте 2024 года исследователи из Европейской ассоциации урологии подчеркнули растущее клиническое применение сакральной нейромодуляции для хронического удержания мочи и неактивного управления мочевым пузырем в нескольких европейских медицинских центрах.

Динамика рынка малоактивного мочевого пузыря в Европе

Ключевой фактор рынка: увеличение распространенности возрастных и нейрогенных заболеваний мочевого пузыря

Растущая распространенность неврологических заболеваний, диабета, травм спинного мозга и возрастной дисфункции мочевого пузыря по всей Европе значительно стимулирует спрос на недостаточно активные диагностические и лечебные решения для мочевого пузыря. Стареющее население все более восприимчиво к хроническому удержанию мочи и нарушению сократимости мочевого пузыря, поощряя больницы и урологические клиники расширять специализированные услуги по уходу. Кроме того, усовершенствования в диагностических технологиях, политике возмещения расходов и информационно-просветительских кампаниях поддерживают более раннюю диагностику и долгосрочное лечение заболеваний, тем самым способствуя устойчивому росту рынка в основных европейских системах здравоохранения.

Например, в январе 2025 года Национальная служба здравоохранения расширила специализированные программы поддержки недержания мочи и нейроурологии, направленные на улучшение доступа к лечению пожилых пациентов, страдающих хроническими нарушениями функции мочевого пузыря.

Ключевые ограничения/вызовы: ограниченная осведомленность и недостаточная диагностика состояния неактивного мочевого пузыря

Основным ограничением на европейском рынке неактивного мочевого пузыря является ограниченная осведомленность общественности и частый недодиагностика, связанная с хроническими нарушениями функции мочевого пузыря. Симптомы часто пересекаются с другими более низкими состояниями мочевыводящих путей, что приводит к задержке клинической оценки и снижению частоты принятия лечения. Кроме того, неадекватные методы скрининга и социальная стигма, связанная с нарушениями мочеиспускания, не позволяют пациентам своевременно обращаться за медицинской консультацией. Вариабельность доступа к передовым уродинамическим тестам и специализированным урологическим услугам в некоторых европейских странах еще больше ограничивает раннее выявление и комплексное лечение заболеваний.

Например, в сентябре 2024 года Европейское общество по клиническим и экономическим аспектам остеопороза, остеоартрита и заболеваний опорно-двигательного аппарата сообщило, что нарушения мочевыводящих путей у пожилых пациентов остаются существенно заниженными и недостаточно лечатся в нескольких европейских системах здравоохранения.

Ключевые возможности рынка: расширение регенеративной медицины и технологии умного катетера

Развитие регенеративной медицины и технологий умного катетера следующего поколения открывает значительные возможности для роста рынка неактивного мочевого пузыря в Европе. Текущие исследования, связанные с терапией стволовыми клетками, биоинженерным восстановлением тканей и системами мониторинга мочевого пузыря, поддерживают разработку более эффективных подходов к долгосрочному лечению. Кроме того, увеличение инвестиций в подключенные медицинские платформы и решения для управления пациентами на дому позволяет осуществлять постоянный мониторинг и персонализированную помощь пожилым людям и людям с ограниченными возможностями передвижения по всей Европе.

Например, в июне 2024 года Coloplast объявила о расширении инвестиций в передовые технологии лечения недержания мочи и цифровые решения для поддержки пациентов, направленные на управление хронической задержкой мочи и дисфункцией мочевого пузыря в Европе.

Европа Недостаточный рынок мочевого пузыря

Европейский рынок неактивного мочевого пузыря сегментирован на основе типа, пути введения, типа заболевания и канала распределения.

- По типу

Исходя из типа, европейский рынок неактивного мочевого пузыря сегментирован на фармакотерапию, хирургические методы, устройство для помощи уретры и терапию стволовыми клетками и генами. Сегмент фармакотерапии доминировал на рынке с долей 38,74% в 2025 году, благодаря широкому использованию холинергических агентов, релаксантов мочевого пузыря и поддерживающих препаратов для управления задержкой мочи и нарушениями сократимости мочевого пузыря. Эти методы лечения обычно назначаются в качестве лечения первой линии из-за их неинвазивного характера и широкой доступности в больницах и амбулаторных клиниках. Увеличение диагностики возрастной дисфункции мочевого пузыря и нейрогенных расстройств мочевого пузыря поддерживает спрос на долгосрочное фармакологическое лечение. Врачи также предпочитают медикаментозную терапию для пожилых пациентов, непригодную для хирургического вмешательства или инвазивных процедур. Благоприятная поддержка возмещения и высокая доступность непатентованных лекарств в европейских системах здравоохранения продолжают укреплять рост сегмента. Однако ограниченная долгосрочная эффективность в тяжелых условиях недостаточной активности мочевого пузыря остается клинической проблемой для этого сегмента.

Сегмент стволовых клеток и генной терапии, по прогнозам, будет регистрировать самый быстрый рост на уровне CAGR 5,8% с 2026 по 2033 год, что обусловлено увеличением исследовательской деятельности, ориентированной на подходы к регенеративному лечению мочевого пузыря. Эти передовые методы лечения направлены на восстановление функции мышц мочевого пузыря и нервных сигналов посредством клеточной регенерации и целевого генетического вмешательства. Растущие инвестиции в прецизионную медицину и регенеративную урологию поддерживают развитие инновационных клинических методов лечения по всей Европе. Академические учреждения и биотехнологические компании все чаще сотрудничают в целях ускорения коммерциализации лечения. Растущий спрос на долгосрочные терапевтические альтернативы, помимо катетеризации и симптоматического управления, также способствует расширению рынка. Кроме того, ожидается, что благоприятные достижения в области тканевой инженерии и персонализированной медицины создадут сильные возможности для этого сегмента в будущем.

- По маршруту администрации

На основе маршрута администрирования европейский рынок неактивного мочевого пузыря сегментирован на оральный, парентеральный и другие. Оральный сегмент доминировал на рынке с долей 56,21% в 2025 году из-за высокого уровня рецептурных пероральных препаратов для лечения хронической дисфункции мочевого пузыря. Пероральное введение обеспечивает большее удобство, простоту соблюдения и экономическую эффективность по сравнению с инъекционными методами лечения, особенно среди пожилых пациентов, требующих длительного лечения. Медицинские работники широко предпочитают пероральные препараты для первоначального лечения заболеваний, потому что они могут быть легко интегрированы в амбулаторное лечение. Наличие нескольких фирменных и общих терапевтических вариантов также поддерживает рост сегмента по всей Европе. Кроме того, пероральные препараты уменьшают потребность в посещениях больниц и процедурных вмешательствах, улучшая доступность лечения для пожилых людей. Сильное распространение через розничные и больничные аптеки также способствует доминированию этого сегмента.

Ожидается, что сегмент Parenteral будет наблюдать самый быстрый рост CAGR на 5,3% с 2026 по 2033 год, что обусловлено увеличением применения инъекционных нейромодуляционных агентов и передовых биологических методов лечения тяжелых случаев дисфункции мочевого пузыря. Парентеральное введение обеспечивает более быстрое терапевтическое действие и улучшенную биодоступность препарата, что делает его подходящим для пациентов со сложными нейрогенными нарушениями мочевого пузыря. Больницы и специализированные урологические центры все чаще используют инъекционные методы лечения наряду с минимально инвазивными процедурами лечения. Рост исследований в области регенеративной медицины и разработки биологических продуктов также способствует расширению сегмента. Кроме того, растущее предпочтение целевых методов лечения и специализированных программ реабилитации мочевого пузыря ускоряет спрос на передовые инъекционные решения для лечения. Ожидается, что увеличение клинических испытаний с участием новых биологических соединений также укрепит долгосрочные перспективы роста.

- По типу болезни

Исходя из типа заболевания, европейский рынок неактивного мочевого пузыря сегментирован на нейрогенный неактивный мочевой пузырь и ненейрогенный неактивный мочевой пузырь. Сегмент нейрогенного неактивного мочевого пузыря доминировал на рынке с долей 61,42% в 2025 году, что обусловлено высокой распространенностью неврологических расстройств, таких как травмы спинного мозга, болезнь Паркинсона, рассеянный склероз и повреждение нервов, связанное с диабетом. Пациенты с нейрогенной дисфункцией мочевого пузыря часто требуют длительной катетеризации, нейромодуляционной терапии и непрерывного мониторинга урологии, что способствует повышению спроса на лечение. Увеличение гериатрической популяции и рост заболеваемости хроническими неврологическими заболеваниями по всей Европе еще больше поддерживают рост сегмента. Медицинские работники также расширяют доступ к передовым программам диагностического тестирования и реабилитации при нейрогенных нарушениях мочеиспускания. Широкое внедрение минимально инвазивных методов лечения и специализированных услуг по уходу за больными продолжает укреплять доминирование этого сегмента. Кроме того, растущая осведомленность об управлении нейроурологией поддерживает более раннюю диагностику и принятие лечения.

Сегмент ненейрогенного неактивного мочевого пузыря, по прогнозам, будет регистрировать самый быстрый рост при CAGR 5,0% с 2026 по 2033 год, что обусловлено увеличением диагностики возрастной дисфункции мочевого пузыря и хронических расстройств удержания мочи, не связанных с неврологическими заболеваниями. Повышение осведомленности о более низких симптомах мочевыводящих путей и расширение доступа к специализированной урологической помощи способствуют улучшению показателей выявления заболеваний по всей Европе. Медицинские работники все чаще применяют минимально инвазивные подходы к лечению и передовые диагностические технологии для ненейрогенных состояний мочевого пузыря. Кроме того, факторы риска, связанные с образом жизни, расстройства тазового дна и послеоперационные осложнения мочевого пузыря поддерживают расширение сегмента. Увеличение доступности программ реабилитации и амбулаторных услуг по управлению мочевым пузырем также ускоряет принятие лечения. Ожидается, что растущее внимание к раннему вмешательству и индивидуальному уходу за пациентами будет способствовать дальнейшему росту сегмента в долгосрочной перспективе.

- Дистрибьюторский канал

На основе канала дистрибуции европейский рынок неактивного мочевого пузыря сегментирован в больничную аптеку, розничную аптеку и другие. Сегмент Hospital Pharmacy доминировал на рынке с долей 47,18% в 2025 году из-за большого объема отпускаемых по рецепту лекарств, катетерных продуктов и специализированных методов лечения мочевого пузыря, распространяемых через сети больниц. Больничные аптеки играют решающую роль в поддержке стационарных и амбулаторных программ лечения урологии, особенно для пожилых и нейрогенных пациентов с мочевым пузырем, требующих постоянного клинического мониторинга. Наличие специализированных рецептурных продуктов и методов лечения, поддерживаемых возмещением, также способствует доминированию сегмента. Кроме того, больницы поддерживают тесную координацию между врачами, фармацевтами и специалистами по уходу за недержанием, чтобы обеспечить оптимизированное управление лечением. Растущее внедрение передовых инъекционных методов лечения и препаратов, связанных с нейромодулированием, также увеличивает зависимость от распределения аптек в больницах. Интеграция с системами общественного здравоохранения по всей Европе продолжает поддерживать лидерство на рынке.

Ожидается, что сегмент розничной фармации будет наблюдать самый быстрый рост на уровне CAGR 5,2% с 2026 по 2033 год, что обусловлено растущим спросом на доступные долгосрочные лекарства для лечения мочевого пузыря и домашние продукты по уходу за недержанием мочи. Розничные аптеки предлагают удобный доступ к рецептурным заправкам, поставкам катетера и вспомогательным продуктам по уходу за мочевым пузырем для пациентов, страдающих хроническими нарушениями мочеиспускания за пределами больниц. Расширение общественных аптечных услуг и цифровых рецептурных платформ еще больше улучшает доступность лечения по всей Европе. Растущее предпочтение амбулаторной помощи и управления домашним здравоохранением среди стареющего населения ускоряет рост сегмента. Кроме того, фармацевты все чаще участвуют в программах консультирования пациентов и лечения хронических заболеваний, связанных с нарушениями функции мочи. Растущая доступность онлайн-аптек и вариантов доставки на дом также способствует быстрому расширению этого сегмента.

Региональный анализ рынка неактивного мочевого пузыря в Европе

Германия доминировала на европейском рынке неактивного мочевого пузыря с самой большой долей дохода в 28,46% в 2025 году, чему способствовала развитая инфраструктура урологии, высокие расходы на здравоохранение и растущее внедрение методов лечения дисфункции мочевого пузыря. Страна также выигрывает от увеличения показателей диагностики хронических расстройств удержания мочи, высокого внедрения минимально инвазивных методов нейромодуляции и растущей доступности специализированных центров лечения дисфункции мочевого пузыря. Рост пожилого населения, расширение клинической исследовательской деятельности и расширение использования передовых диагностических технологий в больницах и урологических клиниках продолжают укреплять лидирующие позиции Германии на европейском рынке неактивного мочевого пузыря.

Недостаточный рынок мочевого пузыря Германии

Неактивный рынок мочевого пузыря в Германии демонстрирует устойчивый рост из-за растущей распространенности хронических расстройств удержания мочи, передовой инфраструктуры здравоохранения и растущего внедрения минимально инвазивных методов лечения дисфункции мочевого пузыря. Сильная урологическая сеть страны, наряду с растущим использованием устройств нейромодуляции, решений управления на основе катетера и передовых диагностических технологий, стимулирует спрос в больницах и специализированных клиниках. Кроме того, увеличение гериатрической популяции и повышение осведомленности о более низких расстройствах мочевыводящих путей ускоряют принятие лечения и поддерживают долгосрочное расширение рынка по всей Германии.

Недостаточная активность рынка мочевого пузыря в Великобритании

Британский рынок неактивного мочевого пузыря переживает стабильный рост, чему способствует повышение осведомленности о нарушениях удержания мочи, рост расходов на здравоохранение и растущее внедрение минимально инвазивных процедур лечения. Расширение доступности программ по лечению недержания мочи и специализированных нейроурологических услуг способствует развитию рынка в больницах и амбулаторных центрах. Кроме того, интеграция передовых технологий диагностической визуализации, мониторинга мочевого пузыря и реабилитационных программ улучшает результаты лечения и позиционирует Великобританию как ключевой рынок для решений по управлению дисфункцией мочевого пузыря.

Недостаточная активность рынка мочевого пузыря во Франции

Неактивный рынок мочевого пузыря во Франции неуклонно расширяется благодаря хорошо налаженной инфраструктуре здравоохранения страны, увеличению диагностики нейрогенных расстройств мочевого пузыря и растущему спросу на долгосрочные решения по уходу за недержанием мочи. Больницы и урологические клиники все чаще внедряют передовые системы катетеризации, фармакологическую терапию и программы реабилитации мочевого пузыря для улучшения ухода за пациентами. Непрерывные достижения в области минимально инвазивных процедур и увеличение инвестиций в урологические исследования, наряду с сильной государственной поддержкой здравоохранения, способствуют дальнейшему росту рынка во Франции.

Италия Недостаточный рынок мочевого пузыря Insight

Неактивный рынок мочевого пузыря в Италии демонстрирует заметный рост из-за увеличения стареющего населения, роста заболеваемости хроническими расстройствами мочевой дисфункции и расширения доступа к специализированным услугам по уходу за урологией. Медицинские работники все чаще используют передовые диагностические технологии, системы управления на основе катетера и методы нейромодуляции для улучшения результатов лечения пациентов с дисфункцией мочевого пузыря. Кроме того, растущая осведомленность о лечении недержания мочи и увеличение инвестиций в здравоохранение поддерживают внедрение инновационных решений по управлению мочевым пузырем в больницах и реабилитационных центрах в Италии.

Доля рынка недоактивного мочевого пузыря в Европе

Европейская неактивная индустрия мочевого пузыря в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Astellas Pharma Inc. (Япония)

- Бостонская научная корпорация (США)

- Coloplast Corp (Дания)

- Convatec Group PLC (Великобритания)

- Кук (США)

- Hollister Incorporated (США)

- Braun SE (Германия)

- Medtronic (Ирландия)

- Teleflex Incorporated (США)

- Wellspect HealthCare (Швеция)

- Laborie Medical Technologies Corp. (Канада)

- Pfizer Inc. (США)

- AbbVie Inc. (США)

- Уромемс (Франция)

- Axonics, Inc. (США)

- R. Bard, Inc. (США)

- Olympus Corporation (Япония)

- Fresenius Medical Care AG (Германия)

- Cogentix Medical, Inc. (США)

- BD (США)

Последние события на европейском рынке неактивного мочевого пузыря

- В августе 2025 года Coloplast сообщила о продолжающемся расширении своего бизнеса по уходу за недержанием мочи в Европе, чему способствовало активное внедрение катетерных решений LujaTM и SpeediCath®, используемых для лечения хронической задержки мочи и дисфункции мочевого пузыря. Компания также отметила растущую поддержку возмещения и растущее внедрение продуктов по уходу за пациентами на дому на нескольких европейских рынках здравоохранения.

- В мае 2025 года Coloplast объявила о дальнейшем расширении своего портфеля услуг по уходу за недержанием мочи по всей Европе за счет более широкой коммерциализации продуктов LujaTM для пользователей мужского и женского пола. Компания заявила, что рост на европейских рынках, особенно в Великобритании, Франции и Германии, был обусловлен растущим внедрением передовых прерывистых катетерных технологий для управления хронической дисфункцией мочевого пузыря.

- В феврале 2025 года Coloplast сообщила о продолжающемся росте в своем сегменте ухода за недержанием в течение 1 квартала 2024/25, что в значительной степени обусловлено расширением технологий катетера LujaTM на европейских рынках. Компания подчеркнула растущий спрос на передовые решения для опорожнения мочевого пузыря и домашние продукты для управления недержанием мочи среди пациентов с задержкой мочи и нейрогенными расстройствами мочевого пузыря.

- В ноябре 2024 года Coloplast объявила о сильном росте своего бизнеса Continence Care по всей Европе, чему способствовало растущее внедрение платформы прерывистых катетеров LujaTM и Peristeen®. Плюс растворы для ухода за кишечником. Компания сообщила о растущем спросе на передовые продукты для лечения недержания мочи и мочевого пузыря в странах, включая Францию и Великобританию, что отражает расширение применения лечения хронических заболеваний мочевыводящих путей.

- В апреле 2024 года Европейская ассоциация урологии опубликовала обновленное клиническое руководство и краткий документ, посвященный недостаточно активному управлению мочевым пузырем и ненейрогенным симптомам нижних мочевых путей. В публикации подчеркивается растущий акцент на ранней диагностике, улучшенном уродинамическом тестировании и персонализированных подходах к лечению хронических расстройств удержания мочи. Ожидается, что обновленные рекомендации будут способствовать более широкому внедрению передовых диагностических и терапевтических технологий в европейских системах здравоохранения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.