Europe Viral Vector Purification Market

Размер рынка в млрд долларов США

CAGR :

%

USD

244.72 Billion

USD

722.95 Billion

2025

2033

USD

244.72 Billion

USD

722.95 Billion

2025

2033

| 2026 –2033 | |

| USD 244.72 Billion | |

| USD 722.95 Billion | |

| % | |

|

Сегментация европейского рынка очистки вирусных векторов по продуктам и услугам (продукты и услуги), типу (ретровирусные векторы, вакцинные вирусы, аденовирусные векторы, аденоассоциированные вирусные векторы, лентивирусы и другие), рабочему процессу (подготовительная и последующая обработка), методу очистки (ультрацентрифугирование в градиенте плотности, ультрафильтрация, осаждение, двухфазные системы экстракции и хроматография), масштабу производства (доклинические/клинические и коммерческие исследования), методу доставки (in vivo и ex vivo), показаниям к применению (рак, генетические заболевания, инфекционные заболевания , ветеринарные заболевания и другие), применению (антисмысловая и РНК-интерференция, генная терапия, клеточная терапия и вакцинология), конечным пользователям ( биотехнологические компании, фармацевтические компании, контрактные исследовательские организации, контрактные организации по разработке и производству (CDMO) и академические/исследовательские институты) — тенденции отрасли и прогноз до 2033 года.

Размер рынка очистки вирусных векторов в Европе

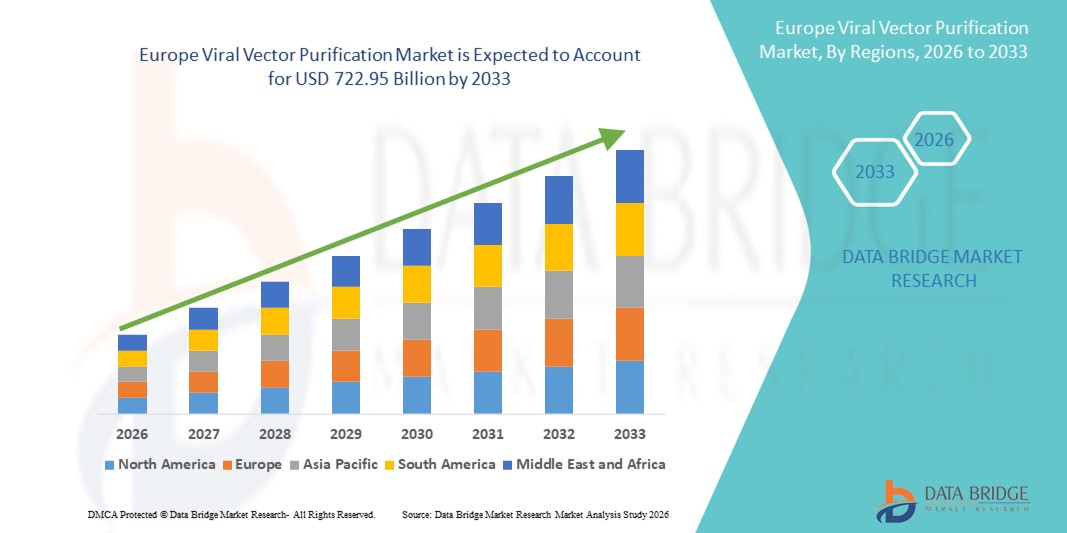

- Объем европейского рынка очистки вирусных векторов в 2025 году оценивался в 244,72 млрд долларов США и, как ожидается, достигнет 722,95 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 14,50% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим развитием и коммерциализацией генной терапии, вакцин и клеточной терапии, для которых требуются высокоэффективные и масштабируемые решения для очистки вирусных векторов. Технологические достижения в области хроматографии, фильтрации и методов последующей обработки способствуют более широкому внедрению этих технологий в биофармацевтических компаниях и организациях, занимающихся контрактной разработкой и производством (CDMO).

- Кроме того, растущий спрос на высокочистые вирусные векторы, нормативные требования к безопасности и качеству, а также растущее внимание к оптимизации процессов и снижению затрат делают очистку вирусных векторов важнейшим компонентом в биофармацевтическом производстве. Эти факторы в совокупности ускоряют внедрение решений для очистки вирусных векторов, что значительно стимулирует общий рост рынка.

Анализ европейского рынка очистки вирусных векторов

- Решения для очистки вирусных векторов приобретают все большее значение для производства генной терапии, вакцин и клеточных терапевтических препаратов. Рост рынка в значительной степени обусловлен технологическими достижениями в области хроматографии, фильтрации и последующей обработки, которые позволяют повысить чистоту, эффективность и масштабируемость производства вирусных векторов.

- Растущий спрос на очистку вирусных векторов обусловлен прежде всего увеличением числа клинических испытаний, коммерциализацией генной терапии и усилением регуляторного внимания к качеству и безопасности. Эти факторы в совокупности ускоряют внедрение решений для очистки вирусных векторов, что значительно стимулирует общий рост рынка.

- Великобритания доминировала на рынке очистки вирусных векторов, занимая наибольшую долю выручки — приблизительно 38,6% в 2025 году. Этому способствовали хорошо развитая биофармацевтическая экосистема, значительное государственное финансирование исследований в области генной и клеточной терапии, развитая производственная инфраструктура, а также присутствие ведущих биотехнологических компаний и академических исследовательских институтов. На долю страны приходилась значительная часть регионального спроса благодаря раннему внедрению терапевтических средств на основе вирусных векторов и активной клинической практике.

- Ожидается, что Германия станет самой быстрорастущей страной на рынке очистки вирусных векторов в течение прогнозируемого периода, демонстрируя среднегодовой темп роста около 14,1%, чему способствуют растущие инвестиции в передовые биотехнологии, повышенное внимание к разработке генной и клеточной терапии, расширение возможностей контрактного производства и разработки лекарственных препаратов (CDMO), а также тесное сотрудничество между промышленностью и исследовательскими организациями. Растущая поддержка со стороны регулирующих органов и расходы на НИОКР в сфере здравоохранения еще больше ускоряют рост рынка в стране.

- В 2025 году сегмент последующей обработки занимал наибольшую долю рынка по выручке, составляющую 63,1%, что было обусловлено острой необходимостью в высокочистых вирусных векторах для клинического применения.

Обзор отчета и сегментация рынка очистки вирусных векторов

|

Атрибуты |

Ключевые аспекты рынка очистки вирусных векторов. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка очистки вирусных векторов в Европе

Растущее внедрение передовых технологий очистки для генной и клеточной терапии.

- Значительной и быстро развивающейся тенденцией на мировом рынке очистки вирусных векторов является растущее внедрение высокоэффективных платформ очистки и хроматографических и фильтрационных технологий нового поколения. Эти достижения улучшают выход, чистоту и безопасность вирусных векторов, используемых в генной терапии и разработке вакцин.

- Например, в 2022 году компания Cytiva выпустила модернизированную версию своей системы ÄKTA Ready для очистки вирусных векторов, обеспечивающую автоматизированную высокопроизводительную обработку, которая снижает количество примесей и повышает воспроизводимость результатов для клинического и коммерческого производства. Это подчеркивает растущее внимание к оптимизации процессов в данной области.

- Эта тенденция дополнительно подкрепляется спросом на масштабируемые решения для удовлетворения растущих производственных потребностей в генной терапии, мРНК-вакцинах и других передовых биологических препаратах.

- Кроме того, растущее внимание к соблюдению нормативных требований и стандартизации процессов стимулирует внедрение проверенных платформ очистки, которые обеспечивают стабильное качество и минимизируют риск загрязнения.

- Переход к передовым и надежным системам очистки меняет стратегии биофармацевтического производства, стимулируя инвестиции в инновационные решения, повышающие эффективность процессов и терапевтические результаты.

Динамика рынка очистки вирусных векторов в Европе

Водитель

Растущий спрос на генную и клеточную терапию

- Быстрый рост мировых рынков генной терапии, вирусных вакцин и клеточной терапии является ключевым фактором развития рынка очистки вирусных векторов. Вирусные векторы играют центральную роль в этих методах лечения, и их безопасная и эффективная очистка имеет решающее значение для клинического успеха.

- Например, в 2023 году компания Lonza расширила свои услуги по производству и очистке вирусных векторов для генной терапии, что отражает растущий спрос на высококачественные решения для очистки, соответствующие стандартам GMP. Это расширение демонстрирует, как увеличение количества разрабатываемых терапевтических препаратов повышает потребность в надежных платформах для очистки.

- Кроме того, растущие глобальные инвестиции в исследования и разработки в области биофармацевтики, особенно в онкологии и редких заболеваниях, обуславливают необходимость в эффективных процессах очистки вирусных векторов для ускорения сроков проведения клинических испытаний.

- Сотрудничество между биотехнологическими компаниями, контрактными организациями по разработке и производству (CDMO) и академическими учреждениями способствует дальнейшему расширению доступа к передовым технологиям очистки.

- Растущее внимание к эффективности процессов, безопасности продукции и масштабируемости обеспечивает постоянный спрос на системы очистки вирусных векторов как в коммерческом, так и в исследовательском применении по всему миру.

Сдержанность/Вызов

Высокие затраты и сложные производственные процессы.

- Относительно высокая стоимость современного оборудования и расходных материалов для очистки вирусных векторов, в сочетании со сложными требованиями к производству, продолжает оставаться серьезной проблемой для роста рынка, особенно в небольших биотехнологических компаниях и на развивающихся рынках.

- Например, несколько стартапов в области генной терапии в Азии и Латинской Америке сообщили об ограниченном доступе к высокопроизводительным платформам очистки из-за финансовых ограничений и требований к технической экспертизе, что замедлило сроки разработки их технологических процессов.

- Различия в нормативных требованиях в разных регионах также создают проблемы, поскольку методы очистки должны соответствовать строгим требованиям надлежащей производственной практики (GMP) и стандартам местных органов здравоохранения.

- Кроме того, необходимость в квалифицированных операторах и техническая сложность процессов очистки вирусных векторов могут создавать препятствия для их широкого внедрения в небольших производственных предприятиях.

- Преодоление этих проблем за счет стандартизации процессов, масштабируемых и экономически эффективных решений, обучения персонала и гармонизированной нормативно-правовой базы будет иметь решающее значение для поддержания роста мирового рынка очистки вирусных векторов.

Обзор рынка очистки вирусных векторов в Европе

Рынок сегментирован по продуктам и услугам, типу, рабочему процессу, технологии очистки, масштабу производства, способу доставки, показаниям к применению, областям применения и конечным пользователям.

- По товарам и услугам

Рынок сегментирован по типу продукции и услуг. Сегмент продукции занимал наибольшую долю рынка, составляющую 58,3% выручки в 2025 году, что обусловлено растущим спросом на стандартизированные вирусные векторы, реагенты и расходные материалы для процессов очистки. Биофармацевтические компании в значительной степени полагаются на высококачественные вирусные векторы для обеспечения воспроизводимости и эффективности в генной терапии, клеточной терапии и разработке вакцин. Такие продукты, как аденовирусные, лентивирусные и AAV-векторы, широко используются в доклинических и клинических исследованиях. Соответствие нормативным требованиям, стабильность от партии к партии и подтвержденная эффективность дополнительно способствуют их внедрению. Рост числа программ генной терапии и разработки вирусных вакцин во всем мире поддерживает устойчивый спрос на продукцию. Увеличение числа клинических испытаний в онкологии, инфекционных заболеваниях и генетических расстройствах усиливает использование продукции. Академические исследовательские институты также предпочитают готовые вирусные векторы для экспериментальной работы. Растущее внедрение в коммерческое производство увеличивает выручку. Партнерские отношения между биофармацевтическими компаниями и поставщиками векторов укрепляют сегмент продукции. Оптимизация цепочек поставок повышает доступность. В совокупности эти факторы определяют лидирующие позиции данной продукции в сегменте рынка.

Ожидается, что сегмент услуг продемонстрирует самый быстрый среднегодовой темп роста в 11,5% в период с 2026 по 2033 год, чему способствует аутсорсинг очистки вирусных векторов контрактным производителям, контрактным исследовательским организациям и специализированным поставщикам услуг. Биофармацевтические компании все чаще полагаются на внешнюю экспертизу для снижения операционной сложности и ускорения сроков клинических испытаний. Услуги включают производство векторов, оптимизацию процессов, последующую очистку, контроль качества и аналитическое тестирование. Растущее внедрение генной и клеточной терапии на развивающихся рынках стимулирует спрос на услуги. Контрактные услуги позволяют компаниям получать доступ к передовым методам очистки без инвестиций в инфраструктуру. Регуляторная поддержка аутсорсинга в производстве векторов клинического класса способствует росту. Поставщики услуг предлагают масштабируемость как для доклинических, так и для коммерческих применений. Высокий спрос на высокочистые и высокотитровые векторы еще больше ускоряет рост рынка. Партнерство между поставщиками услуг и фармацевтическими компаниями расширяет глобальный охват. Индивидуальные решения для организации рабочих процессов способствуют внедрению. Все эти факторы в совокупности позиционируют сегмент услуг как самый быстрорастущий.

- По типу

По типу рынок сегментируется на ретровирусные векторы, вакцинные вирусы, аденовирусные векторы, аденоассоциированные вирусные (AAV) векторы, лентивирусы и другие. Сегмент аденоассоциированных вирусных (AAV) векторов занимал наибольшую долю рынка, составляющую 36,7% выручки в 2025 году, благодаря их широкому применению в генной терапии и лечении редких заболеваний. AAV-векторы предпочтительны из-за низкой иммуногенности, длительной экспрессии генов и доказанного профиля безопасности. Их универсальность в воздействии на различные ткани делает их идеальными как для доклинических, так и для клинических применений. Крупные биотехнологические и фармацевтические компании активно инвестируют в платформы на основе AAV для онкологии, генетических заболеваний и сердечно-сосудистой терапии. Надежные регуляторные разрешения и устоявшиеся клинические протоколы способствуют их внедрению. Растущее число клинических испытаний с использованием AAV-векторов укрепляет позиции на рынке. Академические исследовательские институты также широко используют AAV-векторы для экспериментальной генной терапии. Высокий спрос на высококачественные очищенные AAV-векторы стимулирует рост выручки. Технологические достижения в разработке и производстве векторов повышают эффективность. Расширение масштабов коммерческого внедрения еще больше укрепляет доминирование на рынке. Все эти факторы в совокупности позиционируют AAV-векторы как ведущий сегмент рынка.

Ожидается, что сегмент лентивирусов продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в 12,1% в период с 2026 по 2033 год, чему способствует их широкое применение в генной и клеточной терапии ex vivo, включая CAR-T-терапию. Лентивирусные векторы обеспечивают стабильную интеграцию и долговременную экспрессию терапевтических генов в делящихся клетках, что делает их идеальными для передовых программ клеточной терапии. Рост обусловлен увеличением инвестиций в CAR-T, TCR-T и терапию гемопоэтическими стволовыми клетками. Увеличение аутсорсинга очистки лентивирусных векторов контрактным производителям ускоряет их внедрение. Технологические усовершенствования в производстве и очистке вирусов повышают безопасность и выход продукции. Растущий спрос на коммерческое производство лентивирусных векторов поддерживает расширение CAGR. Партнерства между биотехнологическими компаниями и поставщиками услуг обеспечивают быстрое внедрение. Расширение клинических испытаний во всем мире увеличивает потребность в очищенных лентивирусных векторах. Растущее внимание к персонализированной медицине стимулирует внедрение. Нормативно-правовые рекомендации, поддерживающие безопасное применение ex vivo, укрепляют рост. Эти факторы позволяют отнести лентивирусные векторы к наиболее быстрорастущему сегменту рынка.

- По рабочему процессу

В зависимости от типа процесса обработки, рынок сегментируется на этапы подготовки сырья (upstream processing) и обработки готовой продукции (downstream processing). Сегмент обработки готовой продукции занимал наибольшую долю рынка, составляющую 63,1% выручки в 2025 году, что обусловлено острой необходимостью в высокочистых вирусных векторах для клинического применения. Обработка готовой продукции включает фильтрацию, хроматографию, ультрацентрифугирование и концентрирование, обеспечивая соответствие векторов строгим нормативным стандартам. Биофармацевтические компании все больше сосредотачиваются на эффективности очистки для повышения выхода продукции и снижения производственных затрат. Высокочистые векторы необходимы для генной терапии, клеточной терапии и разработки вакцин. Рост числа разработок в области генной терапии и расширение коммерческих производственных мощностей укрепляют доминирование сегмента обработки готовой продукции. Современное оборудование для очистки и автоматизация процессов обеспечивают высокую производительность. Контрактные исследовательские организации (CRO) и контрактные производители лекарственных средств (CDMO) предлагают специализированные услуги по обработке готовой продукции. Требования к клинической безопасности и эффективности предусматривают строгую очистку готовой продукции. Рост инвестиций в масштабируемые процессы очистки поддерживает лидерство по выручке. Технологические достижения, такие как непрерывная очистка, повышают эффективность. Все эти факторы в совокупности определяют сегмент обработки готовой продукции как ведущий сегмент процесса обработки сырья.

Ожидается, что сегмент подготовительных процессов продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в 11,7% в период с 2026 по 2033 год, чему способствует растущий спрос на крупномасштабное производство вирусных векторов. Подготовительные процессы включают культивирование клеток, трансфекцию вирусов и амплификацию вирусных векторов. Инновации в биореакторах, разработке клеточных линий и оптимизации питательных сред повышают выход продукции. Рост числа доклинических и клинических исследований увеличивает потребности в подготовительных производственных процессах. Компании предпочитают передавать подготовительные операции на аутсорсинг специализированным поставщикам услуг для снижения капитальных затрат. Высокий спрос на производство векторов в коммерческих масштабах на развивающихся рынках ускоряет рост. Интеграция с последующей очисткой обеспечивает высокое качество векторов. Рост производства вакцин на основе вирусных векторов для лечения инфекционных заболеваний стимулирует расширение сегмента подготовительных процессов. Достижения в системах непрерывного и перфузионного культивирования увеличивают производительность. Сотрудничество между биотехнологическими компаниями и академическими учреждениями повышает эффективность рабочих процессов. Увеличение государственного и частного финансирования производства генной терапии поддерживает рост CAGR. Все эти факторы в совокупности делают сегмент подготовительных процессов самым быстрорастущим сегментом.

- Методом очистки

В зависимости от метода очистки рынок очистки вирусных векторов сегментируется на ультрацентрифугирование в градиенте плотности, ультрафильтрацию, осаждение, двухфазные экстракционные системы и хроматографию. Сегмент хроматографии занимал наибольшую долю рынка (41,6%) в 2025 году благодаря высокой эффективности, масштабируемости и возможности получения вирусных векторов клинического качества. Хроматографические методы, такие как ионообменная, аффинная и эксклюзионная хроматография, широко используются в процессах последующей очистки. Эти методы обеспечивают высокую чистоту, снижение загрязнения и соответствие нормативным требованиям, что делает их идеальными для применения в генной и клеточной терапии. Производители биофармацевтических препаратов отдают предпочтение хроматографии из-за ее воспроизводимости и совместимости с крупномасштабным коммерческим производством. Растущее внедрение AAV и лентивирусных векторов дополнительно поддерживает спрос. Хроматографические системы хорошо интегрируются с автоматизированными производственными платформами. Регулирующие органы все чаще рекомендуют очистку на основе хроматографии. Контрактные производители лекарственных средств (CDMO) активно инвестируют в передовые хроматографические решения. Усовершенствованные технологии смол повышают выход и производительность. Снижение вариабельности партий еще больше способствует внедрению этих методов. В совокупности эти факторы позволяют отнести хроматографию к ведущим методам очистки.

Ожидается, что сегмент ультрафильтрации продемонстрирует самый быстрый среднегодовой темп роста в 12,4% в период с 2026 по 2033 год, что обусловлено его экономичностью и пригодностью для этапов концентрирования и замены буфера. Ультрафильтрация обеспечивает быструю обработку и снижение сложности эксплуатации по сравнению с традиционными методами. Она все чаще применяется как на этапах подготовки сырья, так и на этапах обработки готовой продукции. Растущая популярность масштабируемых и одноразовых фильтрационных систем ускоряет рост. Биофармацевтические компании используют ультрафильтрацию для повышения эффективности процессов. Технологические достижения в области мембранных материалов повышают селективность и выход продукции. Рост промышленного производства стимулирует спрос. Интеграция с непрерывными процессами способствует более быстрому внедрению. Контрактные исследовательские организации (CRO) и контрактные производители (CDMO) все чаще предлагают услуги на основе ультрафильтрации. Сокращение времени обработки снижает производственные затраты. Все эти факторы в совокупности делают ультрафильтрацию самым быстрорастущим методом очистки.

- По масштабу операций

В зависимости от масштаба деятельности рынок сегментируется на доклинический/клинический и коммерческий. Доклинический/клинический сегмент занимал наибольшую долю рынка по выручке в 57,8% в 2025 году, чему способствовало растущее число клинических испытаний генной терапии и вакцин по всему миру. Академические учреждения и биотехнологические компании активно инвестируют в очистку вирусных векторов на ранних стадиях разработки. Регуляторные требования обязывают использовать высококачественные векторы даже на доклинических этапах. Рост финансирования исследований поддерживает спрос на очистку небольшими партиями. Контрактные исследовательские организации (CRO) играют ключевую роль в поддержке исследований на ранних стадиях. Растущий портфель препаратов для лечения редких заболеваний и онкологических заболеваний стимулирует их использование. Доклинические исследования требуют многократной итерации вектора, что увеличивает частоту очистки. На этом этапе предпочтительны гибкие рабочие процессы очистки. Развитая исследовательская инфраструктура способствует внедрению. Государственные гранты и инновационные программы ускоряют исследовательскую деятельность. Все эти факторы в совокупности позиционируют доклинический/клинический сегмент как доминирующий.

Ожидается, что коммерческий сегмент продемонстрирует самый быстрый среднегодовой темп роста в 13,2% в период с 2026 по 2033 год, чему способствуют одобрение и коммерциализация генной и клеточной терапии. Биофармацевтические компании наращивают производство вирусных векторов для удовлетворения рыночного спроса. Коммерческое производство требует высокопроизводительных решений для очистки, соответствующих стандартам GMP. Увеличение числа одобрений CAR-T-терапии и терапии на основе AAV ускоряет рост. Расширение производственных мощностей по всему миру способствует внедрению. Стратегические инвестиции фармацевтических гигантов увеличивают производственные мощности. Долгосрочный спрос на терапию стимулирует устойчивую коммерческую деятельность. Автоматизация и технологии непрерывной очистки повышают эффективность. Контрактные производители и разработчики лекарственных препаратов (CDMO) расширяют ассортимент продукции коммерческого класса. Глобальные инициативы по обеспечению доступа пациентов к лекарственным препаратам дополнительно стимулируют рост. Эти факторы определяют коммерческий масштаб как самый быстрорастущий сегмент.

- Способ доставки

В зависимости от метода доставки рынок сегментируется на in vivo и ex vivo. Сегмент in vivo занимал наибольшую долю рынка по выручке в 54,9% в 2025 году, что обусловлено его широким применением в генной терапии неврологических, сердечно-сосудистых и генетических заболеваний. Доставка in vivo позволяет напрямую вводить вирусные векторы пациентам. Для применения in vivo преимущественно используются AAV-векторы. Высокий спрос на малоинвазивные методы лечения способствует росту. Регуляторные разрешения благоприятствуют продуктам генной терапии in vivo. Расширение портфеля разработок в области лечения редких заболеваний способствует внедрению. Упрощенные протоколы лечения улучшают соблюдение пациентами режима лечения. Биофармацевтические компании отдают приоритет подходам in vivo для обеспечения масштабируемости. Рост показателей успеха повышает уверенность. Расширение глобальных клинических испытаний поддерживает спрос. Эти факторы позиционируют доставку in vivo как ведущий сегмент.

Ожидается, что сегмент ex vivo продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в 12,8% в период с 2026 по 2033 год, чему способствует стремительный рост клеточной терапии, такой как CAR-T-терапия и терапия стволовыми клетками. Методы ex vivo предполагают генетическую модификацию вне организма, обеспечивая точный контроль. Рост внедрения иммунотерапии рака ускоряет этот процесс. Лентивирусные векторы доминируют в применении ex vivo. Высокая эффективность и безопасность стимулируют спрос. Увеличение числа одобрений в онкологии способствует расширению. Развитая лабораторная инфраструктура обеспечивает внедрение. Тенденции персонализированной медицины еще больше способствуют росту. Значительные инвестиции в производство клеточной терапии ускоряют среднегодовой темп роста. Четкость регулирования повышает уверенность. Эти факторы делают доставку ex vivo самым быстрорастущим сегментом.

- По показаниям к применению при различных заболеваниях

В зависимости от показаний к применению, рынок сегментируется на онкологические заболевания, генетические расстройства, инфекционные заболевания, ветеринарные заболевания и другие. Сегмент генетических расстройств занимал наибольшую долю рынка по выручке в 39,4% в 2025 году, чему способствовали растущая распространенность наследственных заболеваний и расширение применения генной терапии. Терапия на основе AAV широко используется для лечения редких генетических заболеваний. Государственные стимулы поддерживают разработку орфанных препаратов. Повышение осведомленности улучшает показатели диагностики. Расширение программ скрининга новорожденных способствует раннему лечению. Мощный портфель клинических испытаний поддерживает спрос. Высокая неудовлетворенная медицинская потребность ускоряет внедрение. Биотехнологические компании уделяют большое внимание портфелям препаратов для лечения генетических заболеваний. Долгосрочные терапевтические преимущества укрепляют позиции на рынке. Регуляторные разрешения повышают доверие. Эти факторы делают генетические расстройства ведущим показанием к применению.

Ожидается, что сегмент онкологических заболеваний продемонстрирует самый быстрый среднегодовой темп роста в 13,5% в период с 2026 по 2033 год, обусловленный резким ростом разработок в области иммунотерапии рака и клеточной терапии. Вирусные векторы играют решающую роль в CAR-T-терапии и онколитической вирусной терапии. Рост глобального бремени раковых заболеваний стимулирует рост. Увеличение инвестиций в НИОКР ускоряет инновации. Расширение клинических испытаний в онкологии способствует внедрению. Развитые фармацевтические портфели стимулируют спрос. Улучшение показателей выживаемости способствует признанию. Ускоренное одобрение регулирующими органами стимулирует разработку. Растущее число больниц, внедряющих онкологические методы лечения, способствует расширению. Эти факторы позиционируют онкологические заболевания как самый быстрорастущий сегмент рынка.

- По заявлению

В зависимости от области применения рынок сегментирован на антисмысловую и РНК-интерференцию, генную терапию, клеточную терапию и вакцинологию. Сегмент генной терапии занимал наибольшую долю рынка по выручке в 44,2% в 2025 году, чему способствовало широкое внедрение вирусных векторов для терапевтической доставки генов. Увеличение числа разрешений регулирующих органов способствует росту. Значительные инвестиции в лечение редких и хронических заболеваний стимулируют спрос. В этом сегменте доминируют AAV и лентивирусные векторы. Растущее число историй успеха пациентов повышает уверенность. Расширение клинических разработок поддерживает устойчивый спрос. Технологические достижения повышают безопасность и эффективность. Биофармацевтические компании уделяют приоритетное внимание платформам генной терапии. Долгосрочные преимущества лечения способствуют внедрению. Государственное финансирование ускоряет инновации. Эти факторы делают генную терапию доминирующим сегментом рынка.

Ожидается, что сегмент клеточной терапии продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в 14,1% в период с 2026 по 2033 год, чему способствует стремительный рост CAR-T-терапии и терапии стволовыми клетками. Расширение применения в онкологии стимулирует внедрение. Лентивирусные векторы играют решающую роль. Высокие клинические результаты ускоряют рост спроса. Расширение производственных мощностей поддерживает рост. Тенденции в персонализированной медицине способствуют признанию. Регуляторная поддержка стимулирует инновации. Рост инвестиций в здравоохранение ускоряет внедрение. Глобальное расширение центров клеточной терапии поддерживает рост CAGR. Эти факторы позиционируют клеточную терапию как наиболее быстрорастущее направление в этой области.

- Конечным пользователем

По типу конечного пользователя рынок сегментируется на биотехнологические компании, фармацевтические компании, контрактные исследовательские организации (CRO), контрактные производители исследовательских разработок (CDMO) и академические/исследовательские институты. Сегмент биотехнологических компаний занимал наибольшую долю рынка по выручке в 37,9% в 2025 году, чему способствовали значительные инновации в разработке генной и клеточной терапии. Биотехнологические компании лидируют на ранних стадиях разработки и клинических испытаний. Высокие расходы на НИОКР поддерживают спрос на очистку. Гибкие модели производства способствуют внедрению. Сильное венчурное финансирование стимулирует рост. Стратегическое сотрудничество укрепляет возможности. Фокус на редких заболеваниях стимулирует спрос. Быстрое внедрение технологий повышает эффективность. Растущее глобальное присутствие способствует масштабированию. Эти факторы делают биотехнологические компании ведущим конечным пользователем.

Ожидается, что сегмент контрактного производства и разработки лекарственных препаратов (CDMO) продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в 13,9% в период с 2026 по 2033 год, чему способствует увеличение объемов аутсорсинга очистки вирусных векторов. Фармацевтические и биотехнологические компании предпочитают CDMO, поскольку это позволяет сократить капитальные затраты. CDMO предлагают масштабируемые решения, соответствующие стандартам GMP. Рост объемов клинических испытаний стимулирует спрос. Глобальное расширение производственных мощностей CDMO способствует росту. Экспертиза в области соблюдения нормативных требований ускоряет внедрение. Долгосрочные производственные контракты повышают стабильность. Увеличение объемов производства в коммерческих масштабах ускоряет среднегодовой темп роста. Стратегические партнерства укрепляют спектр предоставляемых услуг. Эти факторы позиционируют CDMO как самый быстрорастущий сегмент конечных пользователей.

Региональный анализ рынка очистки вирусных векторов в Европе

- Прогнозируется, что европейский рынок очистки вирусных векторов будет расти высокими темпами в течение прогнозируемого периода.

- Развитие этой области обусловлено мощной государственной поддержкой генной и клеточной терапии, расширением мощностей по производству биофармацевтических препаратов, ростом расходов на здравоохранение и НИОКР, а также растущим внедрением технологий вирусных векторов биотехнологическими компаниями и контрактными производителями лекарственных средств в регионе.

- Рост рынка в Европе дополнительно поддерживается благоприятной нормативно-правовой базой, увеличением активности клинических испытаний передовых методов лечения, а также стратегическим сотрудничеством между научно-исследовательскими институтами и представителями промышленности, что укрепляет позиции региона в производстве и очистке вирусных векторов.

Анализ рынка очистки вирусных векторов в Великобритании

Рынок очистки вирусных векторов в Великобритании доминировал на европейском рынке, занимая примерно 38,6% региональной выручки в 2025 году. Рост обусловлен хорошо развитой биофармацевтической экосистемой, значительным государственным финансированием исследований в области генной и клеточной терапии, развитой производственной инфраструктурой, а также присутствием ведущих биотехнологических компаний и академических исследовательских институтов. Страна занимала значительную долю регионального спроса благодаря раннему внедрению терапевтических средств на основе вирусных векторов и высокой активности клинических испытаний.

Анализ рынка очистки вирусных векторов в Германии

Ожидается, что рынок очистки вирусных векторов в Германии станет самым быстрорастущим в Европе в течение прогнозируемого периода, демонстрируя среднегодовой темп роста около 14,1%. Рост рынка обусловлен увеличением инвестиций в передовые технологии биопроцессинга и очистки, растущим вниманием к разработке генной и клеточной терапии, расширением возможностей контрактных производителей и организаций (CDMO), а также тесным сотрудничеством между фармацевтическими компаниями и исследовательскими организациями. Благоприятная нормативно-правовая политика и растущие расходы на НИОКР в сфере здравоохранения еще больше ускоряют расширение рынка в Германии.

Доля рынка очистки вирусных векторов в Европе

В отрасли очистки вирусных векторов лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• Thermo Fisher Scientific (США)

• Merck KGaA (Германия)

• GE Healthcare (Великобритания)

• Cytiva (Швеция)

• Pall Corporation (США)

• Sartorius AG (Германия)

• Takara Bio Inc. (Япония)

• Lonza Group AG (Швейцария)

• Danaher Corporation (США)

• WuXi AppTec (Китай)

• Brammer Bio (США)

• Catalent, Inc. (США)

• Fujifilm Diosynth Biotechnologies (Япония)

• Samsung Biologics (Южная Корея)

• Vector Laboratories (США)

• Cobra Biologics (Великобритания)

• Miltenyi Biotec (Германия)

• Bio-Rad Laboratories (США)

• Novasep (Франция)

Последние тенденции на европейском рынке очистки вирусных векторов

- В декабре 2021 года компания GenScript ProBio запустила крупнейший в Китае коммерческий завод по производству плазмид, соответствующий стандартам GMP. Этот завод предназначен для поддержки услуг по производству плазмид и вирусных векторов, включая очистку, что позволит расширить поддержку разработки клеточной и генной терапии, а также последующей обработки в Азиатско-Тихоокеанском регионе.

- В ноябре 2023 года компания Takara Bio представила «SonuAAV», новый аденоассоциированный вирусный (AAV) вектор, разработанный совместно с японскими научными сотрудниками, который продемонстрировал более чем десятикратное повышение эффективности переноса генов в ткани внутреннего уха по сравнению с обычным AAV2. Хотя это в первую очередь объявление о разработке вектора, это достижение имеет значение для процессов очистки и требований к качеству вектора в региональном производстве.

- В марте 2024 года компания GenScript ProBio расширила свой производственный комплекс в Нанкине, включив в него высокопроизводительные установки для очистки, предназначенные для обработки AAV и плазмидной ДНК. Это расширение было направлено на удовлетворение растущего мирового спроса на векторы генной терапии и повышение производительности и качества очистки для клинического и коммерческого применения в Азиатско-Тихоокеанском регионе.

- В феврале 2025 года компания Thermo Fisher Scientific объявила о приобретении бизнеса Solventum по очистке и фильтрации примерно за 4,1 миллиарда долларов, что значительно укрепило ее портфель решений по очистке вирусных векторов. Хотя это был глобальный шаг, он напрямую приносит пользу биотехнологическим и очистным возможностям производителей и контрактных производителей (CDMO) в Азиатско-Тихоокеанском регионе, занимающихся последующей очисткой векторов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.