Europe Virtual Reality Vr Health Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.33 Billion

USD

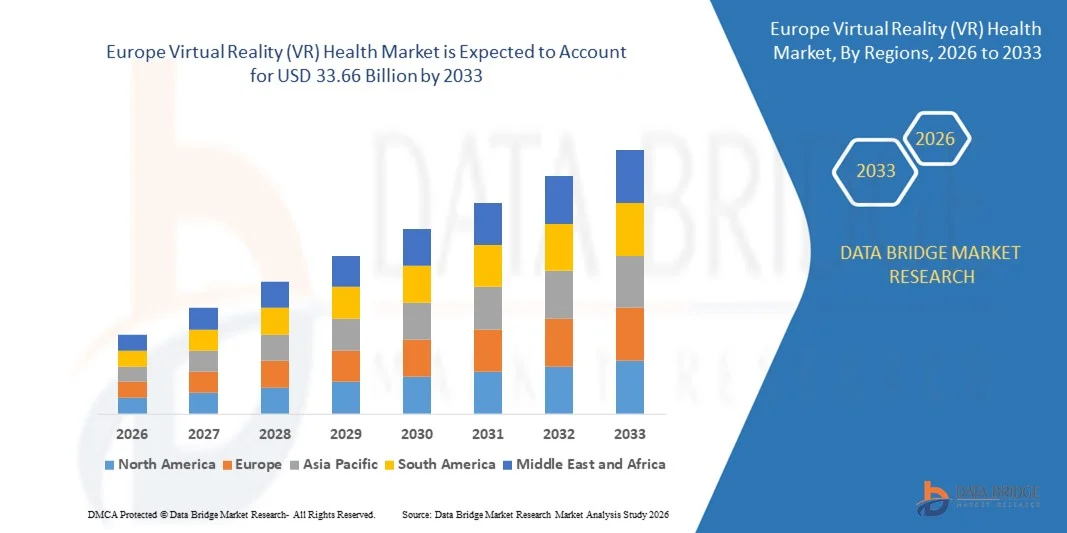

33.66 Billion

2025

2033

USD

3.33 Billion

USD

33.66 Billion

2025

2033

| 2026 –2033 | |

| USD 3.33 Billion | |

| USD 33.66 Billion | |

| % | |

|

Сегментация европейского рынка виртуальной реальности (VR) в здравоохранении по продуктам (оборудование, программное обеспечение и услуги), технологиям (наголовные технологии, технологии отслеживания жестов, технологии проекционных и дисплейных стен, мобильные устройства и другие), областям применения (медицинское обучение и образование, экспозиционная терапия в виртуальной реальности, хирургия, управление уходом за пациентами, реабилитация, обезболивание и другие), терапевтическим областям (челюстно-лицевая хирургия, сердечно-сосудистые заболевания, офтальмология, пульмонология, неврология, расстройства сна, фобии, зависимости, посттравматическое стрессовое расстройство (ПТСР) и другие), конечным пользователям (больницы, клиники, хирургические центры, амбулаторные хирургические центры, диагностические центры, реабилитационные центры, учреждения долгосрочного ухода, психиатрические учреждения и другие), каналам сбыта (прямые тендеры, розничные продажи и сторонние дистрибьюторы) - отраслевые тенденции и Прогноз до 2033 года

Каковы размер и темпы роста европейского рынка виртуальной реальности (VR) в здравоохранении?

- Объем европейского рынка виртуальной реальности (VR) в здравоохранении в 2025 году оценивался в 3,33 млрд долларов США и, как ожидается, достигнет 33,66 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 33,5% в течение прогнозируемого периода.

- К факторам, стимулирующим рынок, относятся растущее внедрение виртуальной реальности (VR) в различных областях, таких как медицинское образование, уход за пациентами и другие, а также высокий спрос на качественные медицинские услуги. Отсутствие эффективного пользовательского опыта сдерживает рост мирового рынка виртуальной реальности в здравоохранении.

Каковы основные выводы относительно рынка виртуальной реальности (VR) в здравоохранении?

- Увеличение частного и государственного финансирования в области виртуальной реальности, а также технологические достижения и цифровизация в здравоохранении являются одними из факторов, открывающих выгодные возможности для рынка. Недостаток опыта у медицинских работников в освоении новых технологий является серьезной проблемой для роста рынка.

- Германия доминировала на европейском рынке виртуальной реальности (VR) в здравоохранении, занимая наибольшую долю выручки в 41,9% в 2025 году. Этому способствовало активное внедрение передовых медицинских технологий, растущие инвестиции в цифровую инфраструктуру здравоохранения и все более широкое использование иммерсивных технологий в медицинском обучении и терапии.

- В Великобритании наблюдается самый быстрый темп роста в европейском регионе – 11,48%, что обусловлено растущим внедрением цифровых технологий в здравоохранении и увеличением инвестиций в платформы для иммерсивного медицинского обучения.

- В сегменте аппаратного обеспечения рынок виртуальной реальности (VR) в здравоохранении занимал наибольшую долю выручки в 46,9% в 2024 году, главным образом благодаря широкому распространению VR-гарнитур, датчиков, контроллеров и иммерсивных систем отображения, используемых в медицинских учреждениях.

Обзор отчета и сегментация рынка виртуальной реальности (VR) в здравоохранении

|

Атрибуты |

Ключевые рыночные тенденции в сфере виртуальной реальности (VR) в здравоохранении. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, анализ ценообразования, анализ доли брендов, опросы потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

В чём заключается ключевая тенденция на рынке виртуальной реальности (VR) в здравоохранении?

Растущее внедрение иммерсивных терапевтических приложений.

- На рынке виртуальной реальности (VR) в здравоохранении наблюдается значительная тенденция к росту внедрения иммерсивных терапевтических приложений, которые трансформируют методы лечения, реабилитации и взаимодействия медицинских работников с пациентами.

- Технология виртуальной реальности все чаще используется для создания иммерсивных сред, помогающих пациентам справляться с болью, тревогой, фобиями и посттравматическим стрессовым расстройством (ПТСР) путем моделирования контролируемых терапевтических сценариев под наблюдением медицинских специалистов.

- Например, компания AppliedVR разработала терапевтические платформы на основе виртуальной реальности, используемые в больницах для уменьшения хронической боли и тревоги посредством управляемых иммерсивных интерактивных сеансов.

- Медицинские учреждения также используют виртуальную реальность для физической реабилитации и когнитивной терапии, где пациенты выполняют движения и упражнения под руководством инструктора в смоделированной среде, что повышает вовлеченность и ускоряет выздоровление.

- Например, компания MindMaze предоставляет платформы нейрореабилитации на основе виртуальной реальности, которые помогают пациентам, перенесшим инсульт или черепно-мозговую травму, восстановить двигательные и когнитивные функции с помощью интерактивной терапии.

- Еще одним важным аспектом этой тенденции является интеграция виртуальной реальности с искусственным интеллектом и системами отслеживания движений, что позволяет терапевтам отслеживать состояние пациентов, контролировать прогресс и корректировать терапевтические сеансы в режиме реального времени.

- Ожидается, что внедрение иммерсивных терапевтических решений в виртуальной реальности будет продолжаться, поскольку медицинские учреждения все чаще используют цифровые методы лечения для улучшения результатов лечения пациентов и снижения затрат на лечение.

Каковы ключевые факторы, определяющие рынок виртуальной реальности (VR) в здравоохранении?

- Растущий спрос на решения в области виртуальной реальности (VR) в здравоохранении во многом обусловлен растущей потребностью в передовых технологиях медицинского обучения и моделирования, которые позволяют медицинским работникам отрабатывать сложные процедуры в безопасных и контролируемых условиях.

- Медицинские учреждения и университеты все чаще внедряют инструменты моделирования на основе виртуальной реальности для обучения хирургов, медсестер и студентов-медиков без подвергания реальных пациентов риску, что значительно улучшает результаты обучения и клиническую готовность.

- Например, компания Osso VR предоставляет платформы для иммерсивного обучения хирургическим навыкам, позволяющие медицинским специалистам отрабатывать ортопедические процедуры с помощью реалистичных виртуальных симуляций.

- Растущий спрос на обучение малоинвазивным хирургическим процедурам и высокоточным медицинским процедурам еще больше ускорил внедрение технологий виртуальной реальности в больницах и медицинских исследовательских центрах.

- Кроме того, стремительное развитие цифровой инфраструктуры здравоохранения и растущие инвестиции в инновации в сфере медицинских технологий побуждают больницы и медицинские учреждения внедрять решения виртуальной реальности для обучения, диагностики и поддержки лечения.

- Например, компания CAE Inc. предлагает платформы для моделирования в здравоохранении на основе виртуальной реальности, которые позволяют медицинским работникам отрабатывать критически важные клинические сценарии и процедуры оказания неотложной помощи в условиях полного погружения.

- Ожидается, что эти факторы будут и впредь стимулировать спрос на медицинские технологии виртуальной реальности, поскольку системы здравоохранения во всем мире уделяют приоритетное внимание повышению эффективности обучения, безопасности пациентов и передовым методам лечения.

Какой фактор препятствует росту рынка виртуальной реальности (VR) в здравоохранении?

- Одной из самых больших проблем на рынке виртуальной реальности (VR) в здравоохранении является высокая стоимость оборудования VR, разработки программного обеспечения и системной интеграции, что может ограничивать внедрение среди небольших медицинских учреждений и развивающихся систем здравоохранения.

- Внедрение медицинских решений на основе виртуальной реальности требует специализированного оборудования, такого как VR-гарнитуры, датчики движения, программное обеспечение для моделирования и мощная вычислительная инфраструктура, что увеличивает общую стоимость развертывания для больниц и учебных заведений.

- Например, передовые системы виртуальной реальности для медицинского обучения, разработанные такими компаниями, как ImmersiveTouch, требуют высокопроизводительного оборудования и интеграции специализированного программного обеспечения, что делает их дорогостоящими для небольших клиник и образовательных учреждений.

- Кроме того, медицинские учреждения должны инвестировать в обучение персонала, техническое обслуживание систем и разработку контента, чтобы обеспечить эффективное использование платформ виртуальной реальности в клинической и образовательной среде.

- Ещё одной проблемой является ограниченная доступность стандартизированного медицинского контента для виртуальной реальности и нормативных руководств, что создаёт барьеры для широкого клинического внедрения и сертификации методов лечения на основе виртуальной реальности.

- Эти проблемы, связанные со стоимостью и инфраструктурой, могут замедлить внедрение технологий виртуальной реальности, особенно в регионах с ограниченными бюджетами здравоохранения и технологическими ресурсами.

- Решение этих проблем с помощью доступного VR-оборудования, масштабируемых облачных платформ и стандартизированных медицинских VR-решений будет иметь решающее значение для обеспечения долгосрочного роста рынка VR в здравоохранении.

Как сегментируется рынок виртуальной реальности (VR) в здравоохранении?

Рынок сегментирован по продукту, технологии, применению, терапевтической области, конечному пользователю и каналу сбыта .

- По продукту

Рынок виртуальной реальности (VR) в здравоохранении сегментирован по типу продукции на аппаратное обеспечение, программное обеспечение и услуги. В 2024 году сегмент аппаратного обеспечения доминировал на рынке виртуальной реальности (VR) в здравоохранении, занимая наибольшую долю выручки в 46,9%, главным образом благодаря широкому распространению VR-гарнитур, датчиков, контроллеров и иммерсивных систем отображения, используемых в медицинских учреждениях. Аппаратные устройства составляют основу VR-платформ для здравоохранения, позволяя создавать реалистичные виртуальные среды для обучения, терапии и реабилитации пациентов. Больницы, медицинские университеты и исследовательские институты все чаще инвестируют в передовые VR-системы для поддержки хирургических симуляций, программ терапии пациентов и медицинского образования. Растущая доступность высокопроизводительных VR-гарнитур и устройств отслеживания движений еще больше укрепила внедрение аппаратных решений в медицинских учреждениях.

Ожидается, что сегмент программного обеспечения продемонстрирует самый быстрый среднегодовой темп роста в 21,3% в период с 2025 по 2032 год, чему будет способствовать растущее развитие медицинских приложений на основе виртуальной реальности, терапевтических платформ на базе искусственного интеллекта и программного обеспечения для моделирования, используемого для медицинского обучения, поддержки диагностики и программ лечения пациентов.

- С помощью технологий

Рынок виртуальной реальности (VR) в здравоохранении сегментирован по технологиям на шлемы виртуальной реальности, технологии отслеживания жестов, технологии проекционных и дисплейных стен, технологии на основе мобильных устройств и другие. Сегмент шлемов виртуальной реальности доминировал на рынке с наибольшей долей выручки в 41,7% в 2024 году благодаря своей способности создавать высокоиммерсивные виртуальные среды, необходимые для медицинского моделирования, терапевтического лечения и обучения. Шлемы виртуальной реальности (HMD) широко используются в больницах, реабилитационных центрах и медицинских учебных заведениях для создания реалистичных 3D-сред, позволяющих медицинским работникам и пациентам взаимодействовать с моделируемыми сценариями. Растущая доступность легких VR-гарнитур высокого разрешения и улучшенные возможности отслеживания движений значительно улучшили пользовательский опыт и клиническую эффективность приложений виртуальной реальности в здравоохранении.

Ожидается, что сегмент технологий отслеживания жестов продемонстрирует самый быстрый среднегодовой темп роста в 20,6% в период с 2025 по 2032 год, чему будет способствовать растущий спрос на бесконтактное взаимодействие в медицинских учреждениях. Системы, основанные на жестах, позволяют медицинским работникам и пациентам естественно взаимодействовать с виртуальной реальностью, улучшая реабилитационную терапию и опыт хирургического обучения.

- По заявлению

В зависимости от области применения рынок виртуальной реальности (VR) в здравоохранении сегментирован на медицинское обучение и образование, виртуальную терапию, хирургию, управление уходом за пациентами, реабилитацию, обезболивание и другие. Сегмент медицинского обучения и образования доминировал на рынке с наибольшей долей выручки в 34,5% в 2024 году, чему способствовало растущее внедрение инструментов VR-моделирования медицинскими школами, больницами и научно-исследовательскими учреждениями. Технология VR позволяет медицинским работникам отрабатывать сложные медицинские процедуры, анатомические исследования и сценарии оказания неотложной помощи в безопасной и контролируемой виртуальной среде. Это значительно улучшает результаты клинического обучения, минимизируя риски для реальных пациентов. Медицинские учреждения все чаще включают модули обучения на основе VR в свои учебные программы для повышения хирургических навыков и знаний о процедурах.

Ожидается, что сегмент реабилитации продемонстрирует самый быстрый среднегодовой темп роста в 22,1% в период с 2025 по 2032 год, чему будет способствовать растущее использование VR-терапии в программах физической реабилитации пациентов, перенесших инсульт, страдающих неврологическими расстройствами и нарушениями опорно-двигательного аппарата. Упражнения, выполняемые с помощью VR-терапии, повышают вовлеченность пациентов и улучшают результаты восстановления.

- По терапевтическим областям

В зависимости от терапевтической области рынок виртуальной реальности (VR) в здравоохранении сегментируется на черепно-лицевую хирургию, сердечно-сосудистые заболевания, офтальмологию, пульмонологию, неврологию, расстройства сна, фобии, зависимости, посттравматическое стрессовое расстройство (ПТСР) и другие. Неврологический сегмент доминировал на рынке, занимая наибольшую долю выручки в 31,4% в 2024 году, благодаря растущему использованию VR-технологий в лечении неврологических заболеваний, таких как восстановление после инсульта, когнитивная реабилитация и терапия черепно-мозговых травм. Программы неврологической реабилитации на основе VR позволяют пациентам выполнять упражнения под руководством специалистов в иммерсивной среде, стимулирующей когнитивные и двигательные функции. Медицинские учреждения все чаще внедряют VR-решения для поддержки долгосрочной реабилитации и улучшения результатов восстановления пациентов.

Прогнозируется, что сегмент посттравматического стрессового расстройства (ПТСР) продемонстрирует самый быстрый среднегодовой темп роста в 21,8% в период с 2025 по 2032 год, чему способствует растущее использование терапии с применением виртуальной реальности в лечении психических заболеваний. Виртуальная реальность позволяет создавать контролируемые терапевтические среды, в которых пациенты постепенно сталкиваются с триггерами, связанными с травмой, под наблюдением специалистов.

- С точки зрения конечного пользователя

В зависимости от конечного пользователя, рынок виртуальной реальности (VR) в здравоохранении сегментируется на больницы, клиники, хирургические центры, амбулаторные хирургические центры, диагностические центры, реабилитационные центры, учреждения долгосрочного ухода, психиатрические учреждения и другие. Сегмент больниц доминировал на рынке с наибольшей долей выручки в 39,2% в 2024 году, поскольку больницы являются основными медицинскими учреждениями, где передовые технологии виртуальной реальности внедряются для медицинского обучения, планирования хирургических операций, реабилитации и терапии пациентов. Крупные больницы все чаще инвестируют в платформы виртуальной реальности в здравоохранении для улучшения программ клинического обучения, повышения вовлеченности пациентов и поддержки инновационных методов лечения.

Ожидается, что сегмент реабилитационных центров продемонстрирует самый быстрый среднегодовой темп роста в 22,5% в период с 2025 по 2032 год, чему способствует растущее внедрение терапевтических программ на основе виртуальной реальности для пациентов, восстанавливающихся после неврологических травм, ортопедических операций и нарушений опорно-двигательного аппарата. Решения в области реабилитации с использованием виртуальной реальности улучшают результаты терапии благодаря интерактивной и увлекательной среде лечения.

- По каналам сбыта

В зависимости от канала сбыта рынок виртуальной реальности (VR) в здравоохранении сегментируется на прямые тендеры, розничные продажи и сторонних дистрибьюторов. Сегмент прямых тендеров доминировал на рынке, занимая наибольшую долю выручки в 47,6% в 2024 году, поскольку больницы, государственные организации здравоохранения и исследовательские учреждения, как правило, закупают системы VR в здравоохранении посредством прямых контрактов с поставщиками технологий. Прямые тендеры позволяют организациям здравоохранения приобретать индивидуальные решения VR, адаптированные к конкретным клиническим приложениям и требованиям к обучению.

Ожидается, что сегмент сторонних дистрибьюторов продемонстрирует самый быстрый среднегодовой темп роста в 20,9% в период с 2025 по 2032 год, чему будет способствовать расширение глобальных дистрибьюторских сетей поставщиков медицинских технологий виртуальной реальности. Дистрибьюторы помогают поставщикам выйти на небольшие медицинские учреждения, клиники и реабилитационные центры, предлагая поддержку при установке, техническое обслуживание и решения по интеграции продуктов.

Какой регион занимает наибольшую долю рынка виртуальной реальности (VR) в здравоохранении?

- Германия доминировала на европейском рынке виртуальной реальности (VR) в здравоохранении, занимая наибольшую долю выручки в 41,9% в 2025 году. Этому способствовало активное внедрение передовых медицинских технологий, растущие инвестиции в цифровую инфраструктуру здравоохранения и все более широкое использование иммерсивных технологий в медицинском обучении и терапии. В стране хорошо развита система здравоохранения и активно работают компании, занимающиеся медицинскими технологиями, и научно-исследовательские институты, которые внедряют VR-решения в клиническую практику. Больницы и медицинские университеты в крупных городах, таких как Берлин, Мюнхен и Франкфурт, все чаще используют VR-платформы для хирургического моделирования, медицинского образования и программ реабилитации пациентов. Эти иммерсивные технологии помогают медицинским работникам отрабатывать сложные процедуры в безопасной среде, одновременно улучшая результаты лечения пациентов.

- В стране растущая интеграция платформ для медицинского обучения на основе виртуальной реальности, реабилитационных систем и решений для терапии психических заболеваний значительно ускоряет внедрение технологий виртуальной реальности в здравоохранении. Больницы и медицинские учреждения инвестируют в инструменты иммерсивного моделирования, которые позволяют врачам визуализировать анатомические структуры и отрабатывать медицинские процедуры с большей точностью.

- В Германии растущее внимание к инновационным технологиям в здравоохранении, цифровому медицинскому образованию и передовым программам реабилитации еще больше укрепляет лидирующие позиции страны на европейском рынке виртуальной реальности в здравоохранении (VR Health).

Анализ рынка виртуальной реальности (VR) в здравоохранении Великобритании

Великобритания демонстрирует самый быстрый темп роста в европейском регионе — 11,48%, что обусловлено растущим внедрением цифровых технологий в здравоохранении и увеличением инвестиций в иммерсивные платформы для медицинского обучения. Медицинские учреждения по всей стране интегрируют решения виртуальной реальности в программы медицинского образования, хирургического моделирования и терапии психических расстройств. Университеты и больницы используют виртуальную среду для обучения медицинских специалистов сложным процедурам, одновременно снижая риски, связанные с традиционными методами обучения. Кроме того, растущий спрос на решения для виртуальной терапии психических расстройств, таких как тревожность, фобии и посттравматическое стрессовое расстройство (ПТСР), ускоряет внедрение платформ лечения на основе виртуальной реальности в медицинских учреждениях таких городов, как Лондон, Манчестер и Бирмингем. Государственные инициативы, поддерживающие инновации в цифровом здравоохранении и технологические исследования, также способствуют росту рынка.

Анализ рынка виртуальной реальности (VR) в здравоохранении во Франции

Во Франции рынок виртуальной реальности (VR) в здравоохранении стабильно растет, чему способствуют все более широкое внедрение передовых медицинских технологий и значительные инвестиции в медицинские инновации. Больницы и исследовательские центры по всей стране изучают возможности применения VR-технологий в медицинском обучении, планировании хирургических операций, реабилитационной терапии и управлении болью у пациентов. Крупные медицинские учреждения в таких городах, как Париж, Лион и Марсель, интегрируют иммерсивные VR-системы в программы обучения, чтобы повысить квалификацию медицинских специалистов и улучшить результаты лечения пациентов. Кроме того, сильная ориентация Франции на цифровую трансформацию здравоохранения и развитие медицинских технологий побуждает поставщиков медицинских услуг внедрять VR-платформы, повышающие эффективность клинической работы и вовлеченность пациентов, что позиционирует страну как важного участника регионального роста рынка виртуальной реальности (VR) в здравоохранении.

Какие компании занимают лидирующие позиции на рынке виртуальной реальности (VR) в здравоохранении?

В индустрии виртуальной реальности (VR) в здравоохранении лидируют в основном хорошо зарекомендовавшие себя компании, в том числе:

- SyncThink Inc. (США)

- AppliedVR (США)

- Конинклийке Philips NV (Нидерланды)

- EchoPixel (США)

- Псиус (Испания)

- Firsthand Technology Inc (США)

- MindMaze Inc (Швейцария)

- Augmedix, Inc (США)

- VirtaMed AG (Швейцария)

- Vivid Vision, Inc (США)

- Virtually Better Inc (США)

- Osso VR, Inc (США)

- ImmersiveTouch, Inc (США)

- CAE Inc (Канада)

- Google (дочерняя компания Alphabet Inc.) (США)

- Microsoft (США)

- General Electric (США)

- Medical Realities Ltd (Великобритания)

- Siemens (Германия)

- Facebook (Meta Platforms, Inc.) (США)

Какие последние тенденции наблюдаются на мировом рынке виртуальной реальности (VR) в здравоохранении?

- В августе 2021 года компания Koninklijke Philips NV объявила о запуске цифрового проекта в рамках виртуального конгресса Европейского общества кардиологии (ESC) 2021. В рамках этого проекта компания представляет клиентам интеллектуальные решения для диагностики и лечения. Это поможет компании расширить свой ассортимент продукции и укрепить свои позиции на рынке.

- В апреле 2021 года компания VirtaMed AG объявила о стратегическом партнерстве с ESG Elektroniksystem- und Logistik-GmbH. В рамках этого партнерства обе компании будут совместно предлагать инновационные, ориентированные на клиента и основанные на виртуальной реальности решения для моделирования в процессе обучения и повышения квалификации врачей и медицинского персонала. Это поможет компании увеличить объемы продаж и укрепить свои позиции на рынке.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.