Europe Viscosupplementation Market

Размер рынка в млрд долларов США

CAGR :

%

USD

517.39 Million

USD

957.66 Million

2024

2032

USD

517.39 Million

USD

957.66 Million

2024

2032

| 2025 –2032 | |

| USD 517.39 Million | |

| USD 957.66 Million | |

| % | |

|

Сегментация европейского рынка вискосапплементов по источнику (неживотного и животного происхождения), молекулярной массе (средней, низкой и высокой), инъекциям (однократная инъекция, три инъекции и пять инъекций), возрастной группе (гериатрические и взрослые), конечному потребителю (больницы, ортопедические клиники, амбулаторные центры и другие), каналу сбыта (прямые тендеры и розничные продажи) — тенденции отрасли и прогноз до 2032 года

Размер европейского рынка вискосупплементов

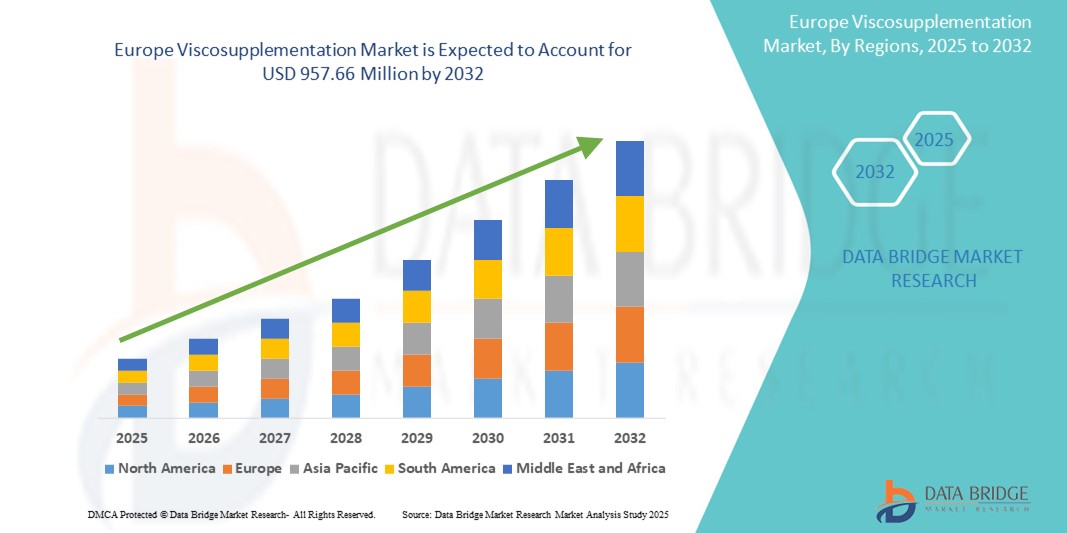

- Объем европейского рынка вискосупплементов в 2024 году оценивался в 517,39 млн долларов США и, как ожидается , достигнет 957,66 млн долларов США к 2032 году при среднегодовом темпе роста 8,00% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью остеоартрита , особенно среди стареющего населения, а также растущим предпочтением малоинвазивных методов лечения боли в суставах.

- Кроме того, растущая осведомленность о вискосупплементации как более безопасной альтернативе хирургическим вмешательствам и совершенствование формул гиалуроновой кислоты повышают эффективность лечения. Эти факторы способствуют более широкому внедрению процедур вискосупплементации, тем самым способствуя устойчивому расширению рынка в регионе.

Анализ европейского рынка вязкостных добавок

- Вискосупплементация, включающая инъекции гиалуроновой кислоты в синовиальные суставы, все чаще признается эффективным вариантом лечения боли в суставах, связанной с остеоартритом, особенно в колене, благодаря ее способности восстанавливать смазку суставов и улучшать подвижность без необходимости хирургического вмешательства.

- Растущий спрос на вискосупплед в Европе обусловлен, прежде всего, ростом численности пожилого населения, ростом распространенности остеоартрита и явным предпочтением неинвазивных амбулаторных методов лечения боли.

- Германия доминировала на рынке вискосупплементов с наибольшей долей выручки в 42% в 2024 году, чему способствовала развитая инфраструктура здравоохранения, значительное старение населения и раннее внедрение нехирургических ортопедических методов лечения.

- Ожидается, что Турция станет страной с самыми быстрыми темпами роста на рынке вискосоплементариев в течение прогнозируемого периода благодаря расширению сектора здравоохранения, повышению доступа к передовым методам лечения и повышению осведомленности общественности о малоинвазивных методах лечения остеоартрита.

- Сегмент однократных инъекций доминировал на рынке вискосупплементов с долей рынка 46,3% в 2024 году благодаря своему удобству, уменьшению нагрузки на пациентов и сопоставимой эффективности с режимами многоинъекций.

Область применения отчета и сегментация европейского рынка вязкостных добавок

|

Атрибуты |

Ключевые данные о рынке вязкостных добавок в Европе |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции европейского рынка вязкостных добавок

« Повышенное удобство благодаря интеграции искусственного интеллекта и голоса »

- Значительной и набирающей силу тенденцией на европейском рынке препаратов для повышения вязкости является переход к схемам однократных инъекций и разработка более биосовместимых составов на основе сшитой гиалуроновой кислоты (ГК), которые обеспечивают более длительную смазку суставов и снижают частоту процедур.

- Например, такие продукты, как Synvisc-One и Durolane, получили широкое распространение на рынках Германии и Франции благодаря своей способности обеспечивать устойчивое облегчение симптомов остеоартрита коленного сустава всего за одну инъекцию.

- Терапия с однократной инъекцией становится всё более популярной как у врачей, так и у пациентов, поскольку она сокращает количество визитов в клинику, снижает риск инфицирования и повышает общую приверженность лечению. Более того, препараты гиалуроновой кислоты нового поколения с улучшенными вязкоупругими свойствами обеспечивают лучшие результаты при минимальных побочных эффектах.

- Достижения в области разработки рецептур также позволяют создавать препараты для повышения вязкости, предназначенные для лечения нескольких суставов, а не только коленного, расширяя их клиническое применение. Кроме того, фармацевтические компании изучают биосинтетические и неживотные источники гиалуроновой кислоты для повышения безопасности продукции и решения этических проблем, что соответствует растущему предпочтению потребителей к чистым и биосовместимым препаратам.

- Тенденция к удобным и удобным для пациентов методам лечения побуждает такие компании, как Fidia Farmaceutici и Anika Therapeutics, сосредоточиться на исследованиях и разработках, которые обеспечивают повышенную эффективность при меньшем количестве вмешательств.

- Спрос на одноразовые инъекции гиалуроновой кислоты длительного действия стремительно растет как в государственных, так и в частных медицинских учреждениях Европы, что обусловлено экономической эффективностью, клинической результативностью и более высокой удовлетворенностью пациентов.

Динамика европейского рынка вязкостных добавок

Водитель

«Растущая заболеваемость остеоартритом и предпочтение нехирургическим методам лечения боли»

- Рост заболеваемости остеоартритом среди стареющего населения Европы в сочетании с растущим предпочтением нехирургических и амбулаторных методов лечения является основным фактором, стимулирующим спрос на терапию с применением вискосапплементативных препаратов.

- Например, органы здравоохранения в таких странах, как Германия и Великобритания, поощряют раннее лечение остеоартрита коленного сустава с помощью инъекционных препаратов, чтобы отсрочить необходимость в операциях по замене суставов. Такие инициативы способствуют более широкому внедрению вискосупплементов в учреждениях первичной медико-санитарной помощи.

- Пациенты и поставщики медицинских услуг все чаще отдают предпочтение инъекциям гиалуроновой кислоты вместо длительного применения НПВП из-за их меньших системных побочных эффектов и возможности более устойчивого улучшения функции суставов.

- Доступность возмещаемых процедур вискосапплементации во многих европейских странах, а также усовершенствование методов инъекций и сокращение времени восстановления дополнительно стимулируют рост рынка.

- Удобство, безопасность и эффективность вискосапплементации, особенно у пожилых пациентов или тех, кому противопоказано хирургическое вмешательство, делают ее привлекательным решением для лечения хронической боли в суставах как в городских, так и в сельских регионах Европы.

Сдержанность/Вызов

«Нормативные ограничения и изменчивость политики возмещения»

- Сложности нормативного регулирования и непоследовательность систем возмещения расходов в разных европейских странах представляют собой ключевую проблему для расширения применения вискосупплементационной терапии.

- Например, в то время как Германия и Франция обеспечивают более широкое возмещение расходов на инъекции гиалуроновой кислоты, в таких странах, как Испания и Великобритания, политика возмещения более ограничительна, что ограничивает доступ для определенных групп пациентов.

- Кроме того, классификация вязкоупругих добавок, будь то медицинские изделия или лекарственные препараты, различается в разных странах, что усложняет процедуры одобрения и стратегии выхода на рынок для производителей.

- Некоторые клинические организации в Европе выразили неуверенность в долгосрочной экономической эффективности вискосупплементации, что привело к непоследовательным клиническим рекомендациям и моделям применения лечения.

- Преодоление этих проблем потребует гармонизации критериев возмещения расходов, получения надежных клинических доказательств, подтверждающих долгосрочную эффективность, и активного взаимодействия с политиками для расширения доступа к лечению в различных системах здравоохранения в Европе.

Объем европейского рынка вязкостных добавок

Рынок сегментирован по признаку источника, молекулярной массы, типа инъекции, возрастной группы, конечного пользователя и канала сбыта.

- По источнику

Европейский рынок вискосупплементов в зависимости от происхождения сегментирован на два сегмента: неживотного и животного происхождения. Сегмент неживотного происхождения доминировал на рынке, обеспечив наибольшую долю выручки в 2024 году благодаря более низкому иммуногенному риску, отсутствию загрязняющих веществ животного происхождения и растущему предпочтению пациентов к продуктам, полученным с соблюдением этических норм. Гиалуроновая кислота неживотного происхождения широко распространена в Европе благодаря строгому соблюдению нормативных требований и растущему спросу на более безопасные синтетические альтернативы. Производители продолжают инвестировать в технологии производства гиалуроновой кислоты на основе ферментации для удовлетворения растущего спроса в регионе.

Ожидается, что сегмент препаратов животного происхождения продемонстрирует наиболее высокие темпы роста в прогнозируемый период благодаря экономической эффективности, широкому распространению в клинической практике и продолжающемуся использованию в частных медицинских учреждениях, где ограничения по возмещению затрат менее строгие. Кроме того, некоторые специалисты предпочитают гиалуроновую кислоту животного происхождения из-за её природных вязкоупругих свойств и исторической эффективности.

- По молекулярной массе

В зависимости от молекулярной массы европейский рынок вискосупплементов сегментирован на низкомолекулярные, среднемолекулярные и высокомолекулярные. Сегмент среднемолекулярной массы обеспечил наибольшую долю рынка в 2024 году, поскольку он обеспечивает оптимальный баланс вязкости, прочности и смазывания суставов, что делает его подходящим для лечения остеоартрита лёгкой и средней степени тяжести. Препарат часто используется как в виде однократных, так и многократных инъекций и пользуется популярностью в таких странах, как Франция и Испания, благодаря своей клинической надёжности.

Ожидается, что сегмент препаратов с высокой молекулярной массой будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено их превосходными вязкоупругими свойствами, более длительным временем нахождения в суставе и способностью обеспечивать длительное облегчение при меньшем количестве инъекций. Этот сегмент набирает популярность в Германии и Великобритании, где главными приоритетами являются результаты лечения для пациентов и долгосрочная эффективность.

- Инъекцией

Европейский рынок вискосупплементов по типу инъекции сегментирован на сегменты с однократной, трёх- и пятиинъекционной инъекцией. Сегмент однократной инъекции доминировал на рынке, обеспечив наибольшую долю рынка в 46,3% в 2024 году благодаря удобству, снижению нагрузки на лечение и повышению приверженности пациентов. Однократные процедуры особенно востребованы в амбулаторных и поликлинических учреждениях, что делает их популярным выбором среди пожилых людей и лиц трудоспособного возраста.

Прогнозируется, что сегмент с тремя инъекциями сохранит самые высокие темпы роста в течение прогнозируемого периода, особенно в странах, где врачи по-прежнему отдают предпочтение традиционным циклам лечения.

- По возрастным группам

Европейский рынок вискосупплементов в зависимости от возраста сегментирован на гериатрический и взрослый. Гериатрический сегмент доминировал на рынке, обеспечив наибольшую долю выручки в 2024 году, что обусловлено высокой распространенностью остеоартрита среди пожилых людей в Европе, особенно в Италии, Германии и Великобритании. По мере роста продолжительности жизни и численности пожилого населения спрос на нехирургические методы лечения боли в суставах, такие как вискосупплементация, продолжает расти.

Ожидается, что сегмент взрослых сохранит самые высокие темпы роста в течение прогнозируемого периода, чему будут способствовать раннее начало артрита, посттравматическая дегенерация и повышение осведомленности о профилактическом уходе за суставами у лиц моложе 60 лет.

- Конечным пользователем

По типу конечного потребителя европейский рынок вискосупплементации сегментирован на больницы, ортопедические клиники, амбулаторные центры и другие. На долю больниц пришлась наибольшая доля выручки рынка в 2024 году, что обусловлено их ролью основных поставщиков услуг передового лечения остеоартрита и доступом к возмещаемым расходам на процедуры вискосупплементации. Больницы остаются основным выбором для пациентов с тяжёлыми или сложными случаями, требующими междисциплинарной помощи.

Ожидается, что сегмент ортопедических клиник будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом пациентов на специализированное амбулаторное лечение и расширением сети отдельных центров лечения заболеваний опорно-двигательного аппарата по всей Европе. Клиники предлагают более быстрое обслуживание, узкоспециализированные знания и экономическую эффективность, что способствует их растущему использованию.

- По каналу распространения

По каналам сбыта европейский рынок вискосупплементов сегментирован на прямые тендеры и розничные продажи. Сегмент прямых тендеров доминировал на рынке, обеспечив наибольшую долю выручки в 2024 году, поскольку государственные и частные больницы таких стран, как Франция, Германия и Нидерланды, закупают вискосупплементы через централизованные тендерные системы. Такие оптовые закупки обеспечивают бесперебойность поставок и экономию средств, особенно в государственном секторе здравоохранения.

Ожидается, что сегмент розничных продаж сохранит самые высокие темпы роста в прогнозируемый период, чему будет способствовать растущий спрос на безрецептурные и фирменные препараты для повышения вязкости в аптеках и на онлайн-платформах. Пациенты, оплачивающие лечение самостоятельно или ищущие более быстрый доступ к медицинской помощи, всё чаще отдают предпочтение розничным каналам, особенно на рынках с ограниченным возмещением расходов.

Региональный анализ европейского рынка вязкостных добавок

- Германия доминировала на европейском рынке вискосупплементов с наибольшей долей выручки в 42% в 2024 году, чему способствовала развитая инфраструктура здравоохранения, значительное старение населения и раннее внедрение нехирургических ортопедических методов лечения.

- Пациенты и поставщики медицинских услуг в Германии все чаще отдают предпочтение вискосупплементации из-за ее способности отсрочить хирургическое вмешательство и обеспечить стойкое облегчение с минимальными побочными эффектами.

- Растущее распространение этой технологии также подкрепляется благоприятной политикой возмещения расходов, ростом численности пожилых людей и присутствием ведущих производителей, что делает вискосупплементацию широко распространенным методом лечения как в государственных, так и в частных медицинских учреждениях.

Обзор рынка вискосупплементов в Германии

Рынок вискосупплементации в Германии занял наибольшую долю выручки в Европе в 2024 году благодаря развитой инфраструктуре здравоохранения, высокой заболеваемости остеоартритом и раннему внедрению передовых терапевтических решений. Немецкие клиники и больницы все чаще включают вискосупплементацию в стандартные протоколы лечения остеоартрита, особенно у пожилых пациентов. Надежная система возмещения расходов в стране в сочетании с продолжающимися клиническими исследованиями и присутствием ключевых игроков продолжает стимулировать расширение рынка и инновации в области составов на основе гиалуроновой кислоты.

Обзор рынка вискосупплементов в Турции

Ожидается, что рынок вискосупплементации в Турции будет расти самыми быстрыми темпами в Европе в течение прогнозируемого периода, что обусловлено расширением инфраструктуры здравоохранения, ростом заболеваемости остеоартритом и высоким спросом пациентов на нехирургические методы лечения. Государственные инвестиции в развитие больниц и рост медицинского туризма расширяют доступ к вискосупплементации. Кроме того, доступность инъекций гиалуроновой кислоты и растущая осведомленность врачей помогают Турции стать ключевым фактором роста на европейском рынке.

Обзор рынка вискосупплементов во Франции

Ожидается, что рынок вискосупплементации во Франции будет расти значительными среднегодовыми темпами в течение всего прогнозируемого периода, чему будет способствовать проактивный подход к лечению остеоартрита с помощью малоинвазивных методов. Французские медицинские работники всё чаще используют вискосупплементацию для отсрочки необходимости проведения операций по замене суставов. Поддержка со стороны страховых компаний и высокая осведомлённость пациентов о нехирургических методах лечения ускоряют её внедрение как в государственных, так и в частных системах здравоохранения.

Обзор рынка вязкостных добавок в Италии

Рынок вискосупплементации в Италии набирает обороты, чему способствуют старение населения и растущее внимание к методам лечения, сохраняющим суставы. Итальянские медицинские работники внедряют вискосупплементацию в качестве стандартного метода лечения в ортопедической практике, особенно в городских районах. Государственная поддержка медицинских услуг и наличие местных и международных брендов делают вискосупплементацию более доступной для пациентов.

Обзор рынка вискосупплементов в Великобритании

Ожидается, что рынок вискосупплементов в Великобритании будет стабильно расширяться благодаря растущему спросу на амбулаторную ортопедическую помощь и повышению осведомленности о важности раннего вмешательства при лечении остеоартрита. Хотя политика возмещения расходов остается довольно консервативной, рост числа пациентов в частной медицинской помощи и увеличение численности пожилого населения способствуют более широкому распространению этих препаратов. Ожидается, что акцент страны на лечении, ориентированном на пациента, и сохранении мобильности будет способствовать дальнейшему проникновению на рынок.

Доля европейского рынка вязкостных добавок

Лидерами европейской отрасли вискосапплементов являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- Fidia Farmaceutici SpA (Италия)

- Anika Therapeutics, Inc. (США)

- Корпорация Сейкагаку (Япония)

- Bioventus LLC (США)

- TRB Chemedica AG (Швейцария)

- Санофи (Франция)

- Smith & Nephew (Великобритания)

- Zimmer Biomet Holdings, Inc. (США)

- LG Chem, Ltd. (Южная Корея)

- Bioiberica SAU (Испания)

- Mitsubishi Tanabe Pharma Corporation (Япония)

- Ferring Pharmaceuticals (Швейцария)

- Hyaltech Ltd. (Великобритания)

- Pharmascience Inc. (Канада)

- Virchow Biotech Pvt Ltd. (Индия)

- IBSA Institut Biochimique SA (Швейцария)

- Chugai Pharmaceutical Co., Ltd. (Япония)

- Viatris Inc. (США)

- Korea Pharma Co., Ltd. (Южная Корея)

Каковы последние тенденции на европейском рынке вискосупплементов?

- В марте 2024 года Fidia Farmaceutici SpA, ведущая итальянская биофармацевтическая компания, объявила о расширении своего завода по производству гиалуроновой кислоты (ГК) в Абано-Терме для удовлетворения растущего европейского спроса на препараты для вискосапплементации. Ожидается, что модернизация завода позволит увеличить выпуск препаратов на основе гиалуроновой кислоты для однократного введения и сшитых форм, что укрепит лидерство Fidia в сегменте лечения остеоартрита и повысит оперативность поставок на основных европейских рынках.

- В феврале 2024 года компания Anika Therapeutics, Inc. совместно с рядом ортопедических клиник Германии и Франции запустила инициативу клинической поддержки, направленную на раннюю стадию применения вискосуппледов при остеоартрите коленного сустава. Программа включает в себя обучение врачей и информирование пациентов для повышения осведомленности и внедрения инъекций на основе гиалуроновой кислоты от Anika, что соответствует более широким целям: снижению зависимости от НПВП и отсрочке хирургических вмешательств.

- В январе 2024 года компания TRB Chemedica AG представила новое поколение высокомолекулярной гиалуроновой кислоты под торговой маркой ViscoFlow Pro в Швейцарии и странах Бенилюкса. Запуск продукта отражает растущий интерес к премиальным вискосупплементационным препаратам, обеспечивающим пролонгированный эффект и улучшенные результаты лечения при меньшем количестве инъекций. Этот шаг соответствует стратегии TRB по укреплению своего европейского ортопедического портфеля.

- В ноябре 2023 года компания Bioventus Inc. завершила многострановую пострегистрационную клиническую оценку своей однократной инъекции гиалуроновой кислоты (Дюролан) в Испании, Великобритании и Италии. Результаты продемонстрировали высокую удовлетворенность пациентов и клинически значимое улучшение боли и подвижности, что подтверждает клинические данные, подтверждающие необходимость более широкого обсуждения вопросов возмещения расходов и реального применения препарата в европейских амбулаторных условиях.

- В октябре 2023 года компания Seikagaku Corporation через своего европейского партнера-дистрибьютора расширила доступ к своему раствору для вискосупплементации SUPARTZ FX в Польше и Восточной Европе. Это расширение соответствует стратегической цели компании – охватить малоосвоенные рынки с растущей заболеваемостью остеоартритом и ограниченным выбором хирургических методов лечения, способствуя региональному равенству в лечении остеоартрита благодаря малоинвазивным инъекционным решениям.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.