Europe X Ray Systems Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.58 Billion

USD

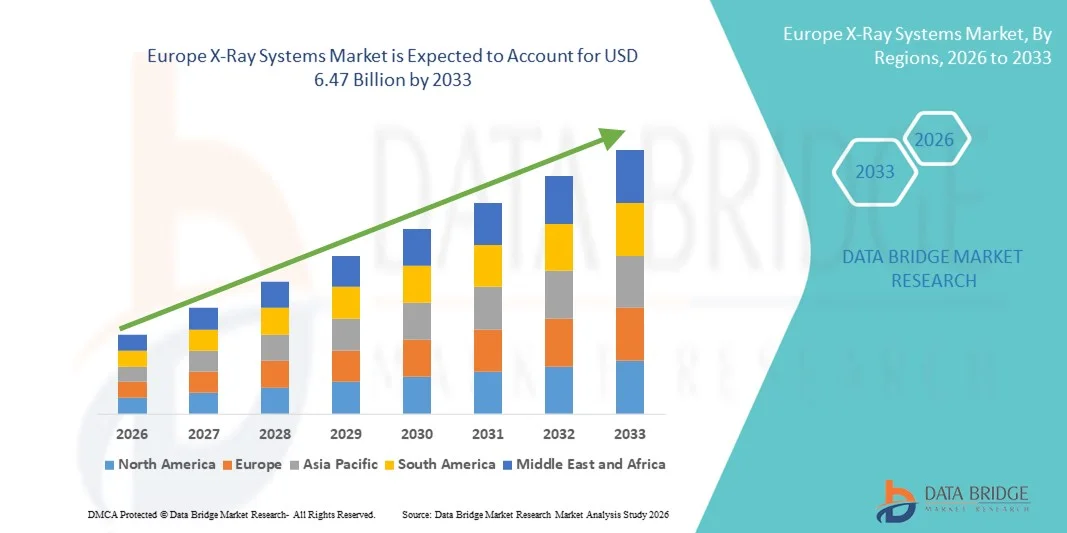

6.47 Billion

2025

2033

USD

2.58 Billion

USD

6.47 Billion

2025

2033

| 2026 –2033 | |

| USD 2.58 Billion | |

| USD 6.47 Billion | |

| % | |

|

Сегментация европейского рынка рентгеновских систем по типу (аналоговые и цифровые рентгеновские аппараты), технологии (компьютерная рентгенография и прямая рентгенография), цене (цифровые рентгеновские системы начального, среднего и высокого класса), портативности (стационарные и портативные цифровые рентгеновские системы), типу системы (модернизированные цифровые рентгеновские системы и новые цифровые рентгеновские системы), применению (общая рентгенография, стоматология, маммография и флюороскопия), мобильности (стационарные и мобильные), конечным пользователям (диагностические центры, больницы и мобильные центры визуализации) — тенденции отрасли и прогноз до 2033 года.

Размер рынка рентгеновских систем в Европе

- Объем европейского рынка рентгеновских систем в 2025 году оценивался в 2,58 млрд долларов США и, как ожидается, достигнет 6,47 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 12,20% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим спросом на передовые методы диагностической визуализации, увеличением распространенности хронических заболеваний и расширением внедрения цифровых медицинских технологий, что приводит к более широкому использованию рентгеновских систем в больницах, диагностических центрах и специализированных клиниках.

- Кроме того, растущая осведомленность пациентов о ранней диагностике заболеваний, потребность в более быстрых и точных диагностических решениях, а также непрерывный технологический прогресс, такой как цифровая рентгенография, портативные рентгеновские системы и визуализация с использованием искусственного интеллекта, превращают рентгеновские системы в неотъемлемые компоненты современной медицинской диагностики. Эти факторы в совокупности ускоряют внедрение решений на основе рентгеновских систем, что значительно стимулирует общий рост рынка.

Анализ рынка рентгеновских систем в Европе

- Рентгеновские системы, включая цифровую рентгенографию, компьютерную рентгенографию и портативные рентгеновские аппараты, становятся все более важными компонентами современной медицинской диагностики в больницах, диагностических центрах и специализированных клиниках благодаря своей способности обеспечивать быструю, точную и высококачественную визуализацию для выявления заболеваний и планирования лечения.

- Растущий спрос на рентгеновские системы в первую очередь обусловлен увеличением распространенности хронических и острых заболеваний, повышением осведомленности пациентов о необходимости ранней диагностики, расширением использования цифровых и портативных решений для визуализации, а также непрерывным технологическим прогрессом, таким как визуализация с использованием искусственного интеллекта, системы низкодозовой радиации и облачное управление изображениями.

- Великобритания доминировала на рынке рентгеновских систем, занимая наибольшую долю выручки в 28,7% в 2025 году. Это обусловлено развитой инфраструктурой здравоохранения, широким внедрением цифровых рентгенографических технологий, эффективной политикой возмещения расходов и развитой сетью больниц и диагностических центров, использующих системы визуализации с поддержкой искусственного интеллекта.

- Ожидается, что Германия станет самой быстрорастущей страной на рынке рентгеновских систем в течение прогнозируемого периода, чему способствуют рост расходов на здравоохранение, растущий спрос на диагностическую визуализацию как в государственных, так и в частных медицинских учреждениях, расширение использования портативных рентгеновских систем и растущие инвестиции в технологии рентгенографии с использованием искусственного интеллекта и низкодозовой рентгенографии.

- Стационарные системы занимали наибольшую долю рынка по выручке в 2025 году, составляющую 57,1%, благодаря их внедрению в больницах, специализированных центрах визуализации и диагностических учреждениях с большим потоком пациентов.

Обзор отчета и сегментация рынка рентгеновских систем

|

Атрибуты |

Рентгеновские системы: ключевые рыночные тенденции |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка рентгеновских систем в Европе

Достижения в области технологий визуализации и повышения эффективности рабочих процессов.

- Значительной и быстро набирающей обороты тенденцией на европейском рынке рентгеновских систем является внедрение передовых технологий визуализации, таких как цифровая рентгенография, конусно-лучевая компьютерная томография и портативные рентгеновские аппараты. Эти инновации улучшают качество изображения, снижают радиационное облучение и повышают эффективность рабочих процессов в больницах, клиниках и диагностических центрах.

- Например, цифровая рентгенографическая система Carestream DRX-Evolution Plus обеспечивает быстрое получение изображений с высоким разрешением, оптимизируя диагностику и повышая пропускную способность пациентов. Аналогично, Planmeca ProX предлагает компактные и удобные в использовании решения для стоматологической и ортопедической визуализации.

- Интеграция передовых программных решений для анализа изображений, управления дозой облучения и составления отчетов становится все более распространенной. Эти инструменты позволяют радиологам быстрее выявлять отклонения и оказывать точную диагностическую поддержку, улучшая клинические результаты.

- Растущий спрос на мобильные и портативные рентгеновские системы, особенно в отделениях неотложной и интенсивной терапии, также влияет на рынок. Портативные решения облегчают проведение исследований непосредственно у постели больного, сокращают необходимость транспортировки пациентов и поддерживают телерадиологические услуги в отдаленных районах.

- Тенденция к созданию высокоточных, эффективных и удобных для пациентов рентгеновских систем трансформирует диагностическую практику и устанавливает новые стандарты качества изображения и операционной эффективности.

Динамика рынка рентгеновских систем в Европе

Водитель

Растущий спрос на раннюю диагностику и улучшение инфраструктуры здравоохранения

- Растущая распространенность хронических заболеваний, травм и рака обуславливает необходимость своевременной и точной диагностической визуализации, что увеличивает спрос на рентгеновские системы по всей Европе.

- Например, в марте 2024 года компания Siemens Healthineers запустила цифровую рентгеновскую платформу Multix Impact, предназначенную для оптимизации рабочих процессов в больницах и амбулаторных учреждениях с большим потоком пациентов. Ожидается, что подобные инициативы ключевых игроков будут способствовать росту рынка в течение прогнозируемого периода.

- Расширение инфраструктуры здравоохранения, особенно в городских центрах и многопрофильных больницах, способствует более широкому внедрению современных рентгеновских систем. Больницы и клиники инвестируют как в стационарные, так и в портативные установки для расширения диагностических возможностей.

- Кроме того, рост рынка поддерживается растущим числом государственных инициатив по улучшению доступности медицинского обслуживания, внедрению национальных программ скрининга и модернизации диагностических центров.

- Технологические усовершенствования, такие как низкодозовая визуализация и современные детекторы, в сочетании с программами обучения специалистов в области радиологии, позволяют медицинским учреждениям оказывать более качественную помощь и повышать безопасность пациентов.

Сдержанность/Вызов

Высокие первоначальные затраты и соблюдение нормативных требований.

- Высокие капитальные затраты, необходимые для приобретения современных рентгеновских систем, представляют собой существенное препятствие, особенно для небольших клиник и диагностических центров в Европе. Затраты на закупку, установку и техническое обслуживание могут ограничивать проникновение на рынок.

- Например, высокая стоимость дорогостоящих цифровых рентгеновских аппаратов или систем конусно-лучевой компьютерной томографии может ограничивать их внедрение в сельских медицинских учреждениях или среди поставщиков медицинских услуг с ограниченным бюджетом.

- Кроме того, жесткие нормативные стандарты, регулирующие радиационную безопасность, сертификацию устройств и соответствие требованиям органов здравоохранения (таких как Европейское агентство по лекарственным средствам и национальные агентства по радиационной защите), могут замедлить внедрение систем.

- Обслуживание и калибровка сложных рентгеновских систем требуют квалифицированного персонала, что увеличивает эксплуатационные расходы и может создавать проблемы для учреждений с ограниченными техническими ресурсами.

- Преодоление этих проблем с помощью экономически эффективных решений, моделей лизинга, обучения поставщиков и поддержки в вопросах соответствия нормативным требованиям будет иметь решающее значение для обеспечения долгосрочного роста европейского рынка рентгеновских систем.

Обзор рынка рентгеновских систем в Европе

Рынок сегментирован по типу, технологии, цене, портативности, системе, применению, мобильности и конечному пользователю.

- По типу

В зависимости от типа, рынок рентгеновских систем сегментируется на аналоговые и цифровые. В 2025 году сегмент цифровых рентгеновских систем занимал наибольшую долю рынка, составляющую 46,2%, благодаря превосходному качеству изображения, более быстрой обработке изображений и интеграции с PACS (системами архивирования и передачи изображений). Больницы и диагностические центры все чаще отдают предпочтение цифровым системам за их эффективность, меньшее радиационное облучение и оптимизированный рабочий процесс. Цифровые рентгеновские аппараты поддерживают расширенные возможности обработки и хранения изображений, повышая точность диагностики. Рост внедрения как в развитых, так и в развивающихся регионах, в сочетании с увеличением инвестиций в современную инфраструктуру здравоохранения, укрепляет доминирование сегмента. Кроме того, цифровые рентгеновские системы снижают долгосрочные эксплуатационные расходы по сравнению с аналоговыми системами. Растущие государственные инициативы по цифровизации здравоохранения еще больше ускоряют внедрение. Технологические достижения, включая плоскопанельные детекторы и визуализацию с использованием искусственного интеллекта, повышают клиническую эффективность. Сегмент также выигрывает от растущего спроса в стоматологии, ортопедии и маммографии, что обеспечивает стабильный рост доходов.

Ожидается, что сегмент аналоговой рентгенографии продемонстрирует самый быстрый среднегодовой темп роста в 19,8% в период с 2026 по 2033 год, в основном на развивающихся рынках, где больницы и клиники, чувствительные к стоимости, по-прежнему полагаются на традиционные методы визуализации. Аналоговые системы предпочтительны из-за их доступности и более низких первоначальных затрат. В регионах с ограниченным доступом к развитой цифровой инфраструктуре аналоговые системы остаются критически важными для общей рентгенографии и диагностических целей. Постоянное совершенствование аналоговых методов визуализации повышает четкость и надежность изображения. Программы обучения рентгенологов работе с аналоговыми технологиями также поддерживают устойчивый спрос. Сегмент дополнительно стимулируется инициативами по модернизации и обновлению оборудования в развивающихся странах. Рост также обусловлен повышением осведомленности о гибридных системах, сочетающих преимущества аналоговых и цифровых технологий. Кроме того, небольшие клиники и поставщики услуг мобильной визуализации предпочитают аналоговые решения из-за гибкости развертывания. В целом, внедрение аналоговой рентгенографии неуклонно растет благодаря доступности и преимуществам в стоимости.

- С помощью технологий

В зависимости от технологии рынок сегментируется на компьютерную рентгенографию (CR) и прямую рентгенографию (DR). Сегмент DR занимал наибольшую долю рынка по выручке в 2025 году – 51,5%, что обусловлено возможностью прямой съемки, быстрым получением изображений и превосходным разрешением. Больницы предпочитают DR для условий высокой пропускной способности и экстренной визуализации. Интеграция с больничными информационными системами (HIS) и PACS дополнительно повышает эффективность клинических рабочих процессов. Системы DR минимизируют радиационное облучение и сокращают время обработки, повышая безопасность пациентов. Растущее внедрение в маммографию и стоматологическую визуализацию укрепляет этот сегмент. Кроме того, передовые системы DR поддерживают улучшение изображений на основе искусственного интеллекта и автоматизированную диагностику. Сегмент выигрывает от растущих инвестиций в программы модернизации больниц по всему миру. Адаптивность систем DR к различным модальностям увеличивает проникновение на рынок. Повышение осведомленности врачей о повышении точности диагностики способствует доминированию сегмента.

Прогнозируется, что сегмент CR продемонстрирует самый быстрый среднегодовой темп роста в 21,3% в период с 2026 по 2033 год, поскольку он обслуживает больницы среднего уровня и диагностические центры, переходящие с аналогового рентгеновского оборудования. Технология CR предоставляет экономически эффективные решения для цифровой визуализации с умеренными инвестиционными требованиями. Ее совместимость с существующей пленочной инфраструктурой облегчает переход к цифровым рабочим процессам. Рост внедрения в развивающихся странах является ключевым фактором роста. Сегмент также поддерживается технологическими усовершенствованиями, улучшающими скорость сканирования и разрешение изображений. Программы обучения и повышения квалификации в области технологии CR еще больше способствуют ее распространению. Системы CR предпочтительны в мобильных системах визуализации благодаря портативности и простоте развертывания. Расширение сотрудничества между производителями и поставщиками медицинских услуг стимулирует рост.

- По цене

По ценовому признаку рынок сегментирован на цифровые рентгеновские системы низкого, среднего и высокого ценового сегментов. Сегмент среднего ценового сегмента занимал наибольшую долю выручки в 44,8% в 2025 году благодаря оптимальному соотношению цены и качества. Системы среднего ценового сегмента широко используются в больницах общего профиля, диагностических центрах и стоматологических клиниках. Они обеспечивают высококачественную визуализацию, подходящую для различных клинических применений, без высоких капитальных затрат, характерных для моделей премиум-класса. Эффективность эксплуатации, умеренные затраты на установку и совместимость с PACS способствуют их внедрению. Многие больницы среднего уровня как в развитых, так и в развивающихся регионах предпочитают системы среднего ценового сегмента за гибкость и выгодную цену. Возможность модернизации и улучшения программного обеспечения повышают привлекательность сегмента. Кроме того, устойчивый рост обеспечивается развитой сетью послепродажного обслуживания.

Ожидается, что сегмент высококачественной рентгенографии продемонстрирует самый быстрый среднегодовой темп роста в 20,7% в период с 2026 по 2033 год, чему будут способствовать передовые больницы, специализированные клиники и научно-исследовательские центры. Высококачественные цифровые рентгеновские системы предлагают такие функции, как томосинтез, диагностика с использованием искусственного интеллекта, сверхвысокое разрешение и снижение радиационного облучения. Рост обусловлен растущим спросом на высококачественную визуализацию в онкологии, кардиологии и маммографии. Государственные субсидии на передовые технологии визуализации на развитых рынках еще больше ускоряют их внедрение. Инновации в технологии детекторов и интеграция с многомодальными системами визуализации расширяют клинические возможности. Повышение осведомленности пациентов и их предпочтение современным диагностическим инструментам также способствуют росту сегмента.

- Благодаря портативности

В зависимости от портативности рынок рентгеновских систем сегментируется на стационарные и портативные цифровые рентгеновские системы. Стационарные системы занимали наибольшую долю рынка (57,1%) в 2025 году, что обусловлено их использованием в больницах, специализированных центрах визуализации и крупных диагностических учреждениях. Стационарные системы обеспечивают интеграцию в нескольких помещениях, стабильное качество изображения и совместимость с передовыми технологиями визуализации. Они предпочтительны в городских медицинских центрах, где важна высокая пропускная способность пациентов. Регуляторные разрешения и инфраструктурная поддержка еще больше способствуют их внедрению. Стационарные системы также позволяют использовать детекторы больших размеров и передовые методы визуализации, что обеспечивает клиническую универсальность. Их доминирование обусловлено стабильной производительностью и более низкой стоимостью одного сканирования в долгосрочной перспективе.

Ожидается, что портативные цифровые рентгеновские системы продемонстрируют самый быстрый среднегодовой темп роста в 22,5% в период с 2026 по 2033 год, что обусловлено растущей потребностью в визуализации непосредственно у постели больного в отделениях неотложной помощи, мобильных клиниках и сельских медицинских учреждениях. Портативность позволяет проводить визуализацию у постели больного, повышает эффективность рабочих процессов и обеспечивает доступность в отдаленных регионах. Рост спроса со стороны служб домашнего ухода, спортивной медицины и мобильных диагностических служб также способствует этому. Достижения в области аккумуляторных технологий, облегченные конструкции и беспроводная передача изображений повышают удобство использования. Сегмент выигрывает от расширения государственных программ, направленных на обеспечение доступа к медицинскому обслуживанию в сельской местности. Растущее использование в службах реагирования на стихийные бедствия и полевых госпиталях еще больше ускоряет внедрение.

- По системе

В зависимости от типа системы рынок сегментируется на модернизированные цифровые рентгеновские системы и новые цифровые рентгеновские системы. Новые цифровые рентгеновские системы занимали наибольшую долю выручки в 49,3% в 2025 году, чему способствовали программы модернизации больниц и растущая замена устаревших аналоговых систем. Новые системы обеспечивают интегрированные программные решения, более высокое качество изображения и улучшенный клинический рабочий процесс. Они предпочтительны в больницах с большим потоком пациентов и специализированных центрах визуализации. Наличие вариантов финансирования и государственных субсидий дополнительно способствуют их внедрению. Высокие темпы внедрения на развитых рынках укрепляют доминирование сегмента.

Прогнозируется, что внедрение цифровых рентгеновских систем в модернизированные системы будет демонстрировать самый быстрый среднегодовой темп роста (CAGR) в 21,8% в период с 2026 по 2033 год, особенно на развивающихся рынках, где больницы стремятся модернизировать аналоговые системы с меньшими затратами. Решения по модернизации позволяют интегрировать цифровые детекторы в существующее аналоговое оборудование, повышая экономическую эффективность и сокращая время простоя. Повышение осведомленности об операционной эффективности и радиационной безопасности стимулирует внедрение. Рост обеспечивается сотрудничеством между системными интеграторами и больницами.

- По заявлению

В зависимости от области применения рынок сегментируется на общую рентгенографию, стоматологические приложения, маммографию и флюороскопию. Общая рентгенография занимала наибольшую долю выручки в 45,6% в 2025 году, что обусловлено широким внедрением в больницах и диагностических центрах для рутинной визуализации. Общая рентгенография охватывает множество типов пациентов и обеспечивает высокую пропускную способность. Стандартизация, простота использования и умеренная стоимость способствуют ее внедрению. Сегмент также выигрывает от интеграции с PACS и системами цифровой отчетности. Растущий спрос пациентов на рутинную диагностическую визуализацию в рамках лечения хронических заболеваний укрепляет лидерство на рынке.

Ожидается, что маммография продемонстрирует самый быстрый среднегодовой темп роста в 23,1% в период с 2026 по 2033 год, чему способствуют повышение осведомленности о программах скрининга рака молочной железы и внедрение передовых цифровых маммографических систем. Государственные инициативы, направленные на раннюю диагностику, в сочетании с технологическими инновациями в области 3D-визуализации и анализа с помощью искусственного интеллекта, стимулируют рост сегмента. Больницы и специализированные клиники вкладывают значительные средства в решения для маммографии высокого разрешения. Рост заболеваемости раком молочной железы и спрос на точную визуализацию еще больше способствуют быстрому внедрению этих технологий.

- По мобильности

В зависимости от мобильности рынок рентгеновских систем сегментируется на стационарные и мобильные системы. Сегмент стационарных систем занимал наибольшую долю рынка, составляющую 53,7% выручки в 2025 году, в основном за счет их использования в больницах, специализированных центрах визуализации и крупных диагностических учреждениях. Стационарные рентгеновские системы предпочтительны благодаря возможности обеспечения стабильного качества изображения, поддержке детекторов больших размеров и бесшовной интеграции с ИТ-инфраструктурой больниц и PACS-системами. Они широко используются в рутинной рентгенографии, маммографии, стоматологии и ортопедической визуализации. Сегмент выигрывает от долгосрочной экономической эффективности благодаря долговечности и снижению затрат на техническое обслуживание за одно сканирование. Больницы предпочитают стационарные системы за их надежность, высокую пропускную способность и совместимость с многомодальными рабочими процессами визуализации. Наличие передовых функций визуализации, таких как детекторы DR, диагностика с использованием ИИ и 3D-реконструкция, укрепляет доминирование сегмента. Нормативно-правовые разрешения и стандартизированные процессы установки также способствуют внедрению. Рост инвестиций в городскую больничную инфраструктуру и проекты модернизации на развитых рынках также вносят свой вклад. Сегмент стационарных систем остается основой диагностической визуализации как в частных, так и в государственных медицинских учреждениях, демонстрируя устойчивую траекторию роста в развитых странах.

Ожидается, что мобильные системы продемонстрируют самый быстрый среднегодовой темп роста в 22,9% в период с 2026 по 2033 год, чему способствует растущий спрос на прикроватную визуализацию, неотложную помощь и мобильные диагностические услуги. Мобильные рентгеновские аппараты обеспечивают гибкость визуализации в сельской местности, отдаленных районах и при оказании медицинской помощи на дому, где стационарные установки нецелесообразны. Легкая конструкция, беспроводное подключение и портативность повышают эффективность работы и скорость предоставления услуг. Мобильные системы все чаще используются в амбулаторных центрах, подразделениях реагирования на стихийные бедствия и полевых госпиталях. Больницы и клиники используют мобильные установки для расширения диагностических возможностей без значительных капитальных затрат. Растущая осведомленность о визуализации на месте оказания помощи и увеличение государственных инициатив по улучшению доступа к здравоохранению в сельской местности способствуют внедрению. Интеграция с облачными системами отчетности и PACS еще больше повышает их полезность. Портативные системы обеспечивают быструю визуализацию для отделений интенсивной терапии, неотложной помощи и ортопедии. Спрос на развивающихся рынках растет благодаря доступности и простоте развертывания. Мобильные рентгеновские аппараты также предпочтительны в спортивной медицине, домашней диагностике и временных клинических установках, обеспечивая пациентоориентированный подход к лечению. Постоянные инновации в области времени автономной работы, технологий детекторов и компактного дизайна обеспечивают устойчивый рост.

- Конечным пользователем

В зависимости от конечного пользователя рынок рентгеновских систем сегментируется на диагностические центры, больницы и мобильные центры визуализации. Сегмент больниц занимал наибольшую долю рынка, составляющую 50,5% выручки в 2025 году, благодаря большому потоку пациентов, многопрофильным отделениям и интеграции передовых цифровых радиологических рабочих процессов. Больницы инвестируют в комплексные системы визуализации, охватывающие множество модальностей, включая общую рентгенографию, стоматологическую визуализацию, маммографию и флюороскопию, что укрепляет лидерство сегмента. Крупномасштабная инфраструктура здравоохранения, наличие квалифицированных радиологов и постоянное техническое обслуживание поддерживают доминирование этого сегмента. Внедрение PACS, RIS (радиологических информационных систем) и облачного хранилища повышает эффективность рабочих процессов. Больницы также предпочитают высокопроизводительные стационарные системы для более быстрой обработки результатов и оптимизации ухода за пациентами. Регуляторные разрешения, системы возмещения затрат и государственные программы модернизации больниц дополнительно способствуют росту сегмента. Повышение осведомленности пациентов о ранней диагностике и профилактической помощи увеличивает спрос на визуализацию в больницах. Развитые экономики продолжают стимулировать внедрение технологий в больницах благодаря их технологической сложности. Этот сегмент выигрывает от интеграции с решениями для визуализации на основе искусственного интеллекта, что повышает точность диагностики и операционную эффективность. Больницы остаются основным местом проведения сложных диагностических процедур, требующих высококачественной визуализации.

Ожидается, что мобильные центры визуализации продемонстрируют самый быстрый среднегодовой темп роста в 24,0% в период с 2026 по 2033 год, чему способствует растущая потребность в портативных диагностических решениях в сельской местности, при оказании медицинской помощи на дому и в условиях реагирования на чрезвычайные ситуации. Мобильные центры визуализации используются для полевой диагностики, спортивных медицинских мероприятий, временных медицинских пунктов и инициатив по реагированию на стихийные бедствия. Легкие, работающие от батарей и беспроводные рентгеновские аппараты повышают мобильность и доступность для пациентов. Государственные инициативы по улучшению инфраструктуры здравоохранения в сельской местности еще больше стимулируют их внедрение. Мобильные центры обеспечивают быструю визуализацию у постели больного и сокращают требования к транспортировке пациентов, повышая эффективность рабочих процессов в клиниках и больницах. На развивающихся рынках наблюдается более высокая степень проникновения благодаря более низким затратам на установку и гибкому развертыванию. Мобильные установки все чаще интегрируются с облачными платформами PACS и телерадиологии, что позволяет получать отчеты в режиме реального времени и проводить удаленные консультации. Внедрение специализированными клиниками и поставщиками услуг по уходу на дому также способствует росту сегмента. Постоянные технологические достижения в области компактных детекторов, программного обеспечения для визуализации и беспроводной связи повышают надежность диагностики. Высокий среднегодовой темп роста сегмента отражает растущее внимание к пациентоориентированным и децентрализованным услугам визуализации.

Региональный анализ рынка рентгеновских систем в Европе

- Прогнозируется, что рынок рентгеновских систем в Европе будет расти значительными среднегодовыми темпами на протяжении всего прогнозируемого периода, в основном за счет растущего спроса на передовые методы диагностической визуализации и увеличения распространенности хронических заболеваний, травм и рака.

- Увеличение инвестиций в инфраструктуру здравоохранения в сочетании с технологическими достижениями в области цифровой рентгенографии, низкодозовой визуализации и портативных рентгеновских систем способствует их внедрению в больницах, клиниках и диагностических центрах.

- Европейских поставщиков медицинских услуг также привлекает эффективность, точность и улучшенная пропускная способность, которые обеспечивают современные рентгеновские системы. В регионе наблюдается значительный рост как в государственных, так и в частных медицинских учреждениях, при этом как установка новых систем, так и модернизация существующих способствуют расширению рынка.

Анализ рынка рентгеновских систем в Великобритании

Ожидается, что рынок рентгеновских систем в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют растущее внедрение цифровой рентгенографии и технологий визуализации с использованием искусственного интеллекта. Кроме того, надежные системы возмещения расходов, программы раннего выявления заболеваний и развитая сеть больниц и диагностических центров способствуют широкому распространению передовых рентгеновских систем. Акцент Великобритании на инновациях в здравоохранении и высокая осведомленность пациентов о профилактической медицине, как ожидается, будут и дальше стимулировать рост рынка. Великобритания доминировала на рынке рентгеновских систем, занимая наибольшую долю выручки в 28,7% в 2025 году, что обусловлено развитой инфраструктурой здравоохранения, широким внедрением технологий цифровой рентгенографии, надежной политикой возмещения расходов и развитой сетью больниц и диагностических центров, интегрирующих системы визуализации с поддержкой искусственного интеллекта.

Анализ рынка рентгеновских систем в Германии

Ожидается, что рынок рентгеновских систем в Германии будет расти значительными темпами в течение прогнозируемого периода, чему способствуют растущие расходы на здравоохранение и увеличение спроса на диагностическую визуализацию как в государственных, так и в частных медицинских учреждениях. Развитая инфраструктура здравоохранения Германии в сочетании с государственными инициативами по продвижению ранней диагностики и пациентоориентированного подхода способствует внедрению портативных рентгеновских технологий с низкой дозой облучения и поддержкой искусственного интеллекта. Растущие инвестиции в инновационные решения для визуализации и оптимизацию клинических рабочих процессов дополнительно поддерживают расширение рынка. Ожидается, что Германия станет самой быстрорастущей страной на рынке рентгеновских систем в течение прогнозируемого периода, чему способствуют растущие расходы на здравоохранение, увеличение спроса на диагностическую визуализацию как в государственных, так и в частных медицинских учреждениях, расширение использования портативных рентгеновских систем и растущие инвестиции в технологии рентгенографии с поддержкой искусственного интеллекта и низкой дозой облучения.

Доля рынка рентгеновских систем в Европе

В отрасли рентгеновских систем лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- GE Healthcare Technologies Inc. (США)

- Siemens Healthineers AG (Германия)

- Конинклийке Philips NV (Нидерланды)

- Корпорация Fujifilm Holdings (Япония)

- Carestream Health, Inc. (США)

- Canon Medical Systems Corporation (Япония)

- Корпорация Shimadzu (Япония)

- Planmeca Oy (Финляндия)

- Vatech Co., Ltd. (Южная Корея)

- Hitachi, Ltd. (Япония)

- Группа компаний Agfa-Gevaert (Бельгия)

- Dentsply Sirona Inc. (США)

- Hologic, Inc. (США)

- Компания Neusoft Medical Systems Co., Ltd. (Китай)

- Тривитрон Хелскейр Пвт. Лтд. (Индия)

Последние тенденции на европейском рынке рентгеновских систем

- В марте 2025 года компания Align Technology запустила в Европейском Союзе и Великобритании программное обеспечение Align X-ray Insights, основанное на искусственном интеллекте и использующее технологию автоматизированного обнаружения (CADe). Это программное обеспечение автоматически анализирует двухмерные рентгеновские изображения для поддержки клинической отчетности и диагностических рабочих процессов, расширяя интеграцию ИИ в стоматологическую и медицинскую визуализацию.

- В январе 2025 года компания DMS Group объявила о предстоящем запуске мобильной рентгеновской системы Onyx следующего поколения, основанной на технологии углеродных нанотрубок (УНТ), с повышенной точностью и маневренностью. Первые установки запланированы на второй квартал 2025 года, что отражает инновации в решениях для мобильной радиологии в Европе.

- В марте 2024 года компания Varex Imaging выпустила усовершенствованные плоскопанельные рентгеновские детекторы, оптимизированные для цифровой рентгенографии и флюороскопии, которые обеспечивают улучшенное качество изображения и более высокую скорость получения данных, способствуя повышению точности диагностики и эффективности рабочих процессов в европейских больницах и центрах визуализации.

- В феврале 2024 года компания Canon Medical Systems представила портативную цифровую рентгенографическую систему с легкими плоскопанельными детекторами, предназначенную для использования в отделениях неотложной помощи и реанимации, что позволяет быстро получать изображения непосредственно у постели больного и расширяет возможности клинического применения цифровой рентгенографии в европейских медицинских учреждениях.

- В январе 2024 года компания Carestream Health представила новый рентгеновский детектор на основе CMOS-технологии, отличающийся сверхвысоким разрешением и низкой дозой облучения, разработанный специально для применения в области визуализации, включая маммографию и диагностическую рентгенографию, на европейском рынке. Это решение повышает как качество изображения, так и безопасность пациентов.

- В ноябре 2023 года компания Konica Minolta выпустила беспроводную цифровую рентгенографическую систему, призванную улучшить возможности подключения и повысить эффективность рабочих процессов в клинических и больничных условиях, укрепив свои позиции в европейском сегменте диагностического оборудования.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.