Global 3d Reconstruction Technology Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.15 Billion

USD

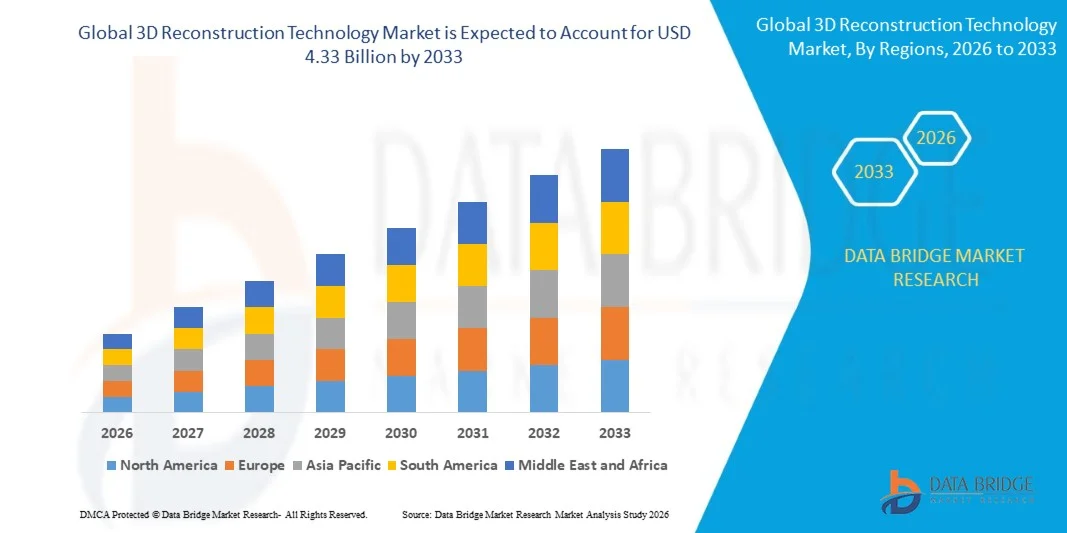

4.33 Billion

2025

2033

USD

2.15 Billion

USD

4.33 Billion

2025

2033

| 2026 –2033 | |

| USD 2.15 Billion | |

| USD 4.33 Billion | |

| % | |

|

Глобальный рынок технологий 3D-реконструкции: сегментация по типу (программное обеспечение для 3D-реконструкции, на основе изображений и видео, а также на основе 3D-сканирования), применению (культурное наследие и музеи, кино и игры, 3D-печать, дроны и роботы), методу строительства (активный и пассивный), конечному использованию (автомобильная промышленность, аэрокосмическая и оборонная промышленность, промышленное машиностроение, электроника и электротехника, СМИ и развлечения, здравоохранение, строительство и архитектура) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка технологий 3D-реконструкции

- Объем мирового рынка технологий 3D-реконструкции в 2025 году оценивался в 2,15 млрд долларов США и, как ожидается, достигнет 4,33 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 9,15% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением передовых технологий 3D-моделирования, фотограмметрии и цифровых двойников в таких отраслях, как строительство, автомобилестроение, аэрокосмическая промышленность, здравоохранение и СМИ. Технологический прогресс в области искусственного интеллекта, машинного обучения и облачных решений для реконструкции ускоряет создание точных и масштабируемых 3D-моделей для различных применений.

- Кроме того, растущий спрос на точные, экономически эффективные и работающие в режиме реального времени решения для 3D-реконструкции побуждает компании интегрировать программные и аппаратные платформы для повышения операционной эффективности. Эти факторы в совокупности ускоряют внедрение технологий 3D-реконструкции, что значительно стимулирует рост рынка.

Анализ рынка технологий 3D-реконструкции

- Технология 3D-реконструкции, преобразующая изображения, видео или сканы в высококачественные 3D-модели, приобретает все большее значение в промышленном дизайне, мониторинге инфраструктуры, создании виртуального контента и сохранении культурного наследия благодаря своей способности повышать точность, визуализацию и эффективность рабочих процессов.

- Растущий спрос на решения для 3D-реконструкции в первую очередь обусловлен быстрой цифровизацией промышленности, растущей потребностью в цифровых двойниках в производстве и строительстве, а также расширением их применения в медиа, играх и здравоохранении. Повышение осведомленности о преимуществах 3D-моделирования в реальном времени и интеграции с платформами дополненной и виртуальной реальности еще больше способствует расширению рынка.

- Северная Америка доминировала на рынке технологий 3D-реконструкции, занимая 36,1% в 2025 году, благодаря широкому внедрению в автомобильной, аэрокосмической, медийной и промышленной отраслях.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке технологий 3D-реконструкции в течение прогнозируемого периода благодаря быстрой индустриализации, технологической модернизации и государственным инициативам, поддерживающим цифровую трансформацию.

- Сегмент программного обеспечения для 3D-реконструкции доминировал на рынке с долей 41,8% в 2025 году благодаря своей универсальности в преобразовании необработанных данных в высокоточные 3D-модели в различных отраслях. Предприятия и исследовательские институты все чаще полагаются на программные решения для точной и экономически эффективной реконструкции без необходимости использования специализированного оборудования. Наличие передовых алгоритмов, обработки с помощью ИИ и облачных платформ повышает эффективность и масштабируемость для больших наборов данных, укрепляя рыночные позиции.

Обзор отчета и сегментация рынка технологий 3D-реконструкции

|

Атрибуты |

Ключевые рыночные тенденции в области технологии 3D-реконструкции. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и актуальный анализ ценовых тенденций, а также анализ дефицита в цепочке поставок и спроса. |

Тенденции рынка технологий 3D-реконструкции

«Растет внедрение решений для 3D-реконструкции на основе искусственного интеллекта и облачных технологий»

- Важной тенденцией на рынке технологий 3D-реконструкции является растущая интеграция платформ на основе искусственного интеллекта и облачных технологий, которые повышают скорость, точность и масштабируемость процессов 3D-моделирования и реконструкции в различных отраслях. Эти решения позволяют организациям эффективно обрабатывать большие массивы данных и создавать подробные цифровые копии физических объектов или окружающей среды.

- Например, такие компании, как Autodesk и Matterport, предлагают облачные платформы для 3D-реконструкции, использующие алгоритмы искусственного интеллекта для автоматизированного моделирования, что позволяет архитекторам, инженерам и специалистам по недвижимости быстро создавать точные 3D-модели. Эти решения улучшают взаимодействие, сокращают ручной труд и поддерживают обновления в режиме реального времени в динамичных проектах.

- Внедрение 3D-реконструкции в производство и промышленный дизайн растет, поскольку фотограмметрия с использованием искусственного интеллекта и сканирование с помощью LiDAR позволяют проводить высокоточные измерения и виртуальное прототипирование. Эта тенденция превращает технологии 3D-реконструкции в важнейшие инструменты для разработки продукции, контроля качества и оптимизации процессов.

- В сфере здравоохранения 3D-реконструкция используется для планирования хирургических операций, проектирования протезов и анатомического моделирования, где точные цифровые представления улучшают индивидуальные решения для пациентов. Больницы и научно-исследовательские учреждения все чаще используют такие платформы, как Materialise и 3D Systems, для улучшения результатов процедур и повышения эффективности обучения.

- В строительных и инфраструктурных проектах 3D-реконструкция используется для создания цифровых двойников объектов в целях планирования, мониторинга и технического обслуживания. Технологии, предоставляемые компаниями Trimble и Bentley Systems, позволяют руководителям проектов выявлять ошибки, отслеживать ход работ и повышать общую эффективность эксплуатации.

- На рынке наблюдается растущий интерес со стороны секторов культурного наследия и развлечений, где 3D-реконструкция поддерживает сохранение культурного наследия, виртуальный туризм и иммерсивные впечатления. Растущее внедрение этих решений укрепляет роль 3D-реконструкции как преобразующей технологии для визуализации, документирования и интерактивных приложений.

Динамика рынка технологий 3D-реконструкции

Водитель

«Растущий спрос на цифровые двойники и точное 3D-моделирование в различных отраслях»

- Растущий спрос на цифровые двойники и высокоточные 3D-модели стимулирует рынок технологий 3D-реконструкции, поскольку организации стремятся улучшить возможности моделирования, мониторинга и принятия решений. Внедрение цифровых двойников позволяет получать информацию о физических активах в режиме реального времени, повышая операционную эффективность и сокращая время простоя.

- Например, компания Siemens использует технологии 3D-реконструкции и цифровых двойников в производстве и промышленной автоматизации для оптимизации производственных линий и процессов прогнозирующего технического обслуживания. Такой подход позволяет производителям виртуально моделировать сценарии и повышать общую надежность системы.

- Расширение проектов «умных городов» и инициатив в области городского планирования подпитывает потребность в точных 3D-реконструкциях зданий, ландшафтов и инфраструктуры. Точное моделирование обеспечивает эффективное планирование, лучшее управление ресурсами и принятие обоснованных политических решений.

- Автомобильная и аэрокосмическая отрасли все чаще внедряют 3D-реконструкцию для поддержки проектирования, тестирования и сборки сложных компонентов. Такое внедрение сокращает количество итераций прототипирования, укорачивает циклы разработки и повышает производительность продукции.

- Растущая интеграция приложений дополненной реальности (AR) и виртуальной реальности (VR) стимулирует использование детализированных 3D-реконструкций для создания эффекта полного погружения в процессе обучения, моделирования и развлечений. Эти приложения используют точные модели высокого разрешения для обеспечения реалистичного и интерактивного пользовательского опыта.

Сдержанность/Вызов

«Высокая стоимость и сложность современных систем 3D-реконструкции»

- Рынок технологий 3D-реконструкции сталкивается с проблемами из-за высокой стоимости и сложности эксплуатации передовых аппаратных и программных решений, требующих специальных знаний и значительных инвестиций. Потребность в лидарных сканерах, камерах высокого разрешения и сложных алгоритмах искусственного интеллекта может создавать барьеры для входа на рынок для небольших организаций.

- Например, профессиональные решения Matterport для 3D-сканирования требуют значительных затрат на оборудование и облачные сервисы по подписке, что может быть ограничивающим фактором для малых предприятий. Кроме того, обучение персонала работе с реконструированными моделями и их интерпретации усугубляет операционные проблемы.

- Обработка больших массивов данных и интеграция нескольких методов визуализации требуют надежной вычислительной инфраструктуры, что увеличивает затраты на развертывание и ограничивает доступность.

- Техническое обслуживание, калибровка и обновление программного обеспечения систем 3D-реконструкции имеют решающее значение для обеспечения точности и согласованности, что еще больше увеличивает общую стоимость владения. Организациям необходимо сбалансировать инвестиции с ожидаемыми выгодами, чтобы оправдать внедрение.

- Рынок по-прежнему сталкивается с ограничениями в стандартизации и совместимости между платформами, что затрудняет интеграцию в существующие рабочие процессы. В совокупности эти проблемы сдерживают быстрое внедрение и широкое распространение, несмотря на растущий спрос со стороны отрасли.

Обзор рынка технологий 3D-реконструкции

Рынок сегментирован по типу, применению, методу строительства и конечному использованию.

• По типу

По типу рынок технологий 3D-реконструкции сегментируется на программное обеспечение для 3D-реконструкции, основанное на изображениях и видео, и основанное на 3D-сканировании. Сегмент программного обеспечения для 3D-реконструкции доминировал на рынке с наибольшей долей выручки в 41,8% в 2025 году, благодаря своей универсальности в преобразовании необработанных данных в высокоточные 3D-модели в различных отраслях. Предприятия и исследовательские институты все чаще полагаются на программные решения для точной и экономически эффективной реконструкции без необходимости использования специализированного оборудования. Наличие передовых алгоритмов, обработки с помощью ИИ и облачных платформ повышает эффективность и масштабируемость для больших наборов данных, укрепляя рыночные позиции.

Ожидается, что сегмент 3D-сканирования продемонстрирует самый быстрый темп роста — 22,3% в период с 2026 по 2033 год, чему способствует растущий спрос на высокоточное и работающее в реальном времени 3D-моделирование в автомобильной, аэрокосмической и медицинской отраслях. Например, такие компании, как Artec 3D, разрабатывают портативные сканеры, позволяющие быстро оцифровывать сложные поверхности. Растущая интеграция сканирующих устройств с искусственным интеллектом и машинным обучением ускоряет точную реконструкцию, делая их привлекательными как для промышленного, так и для потребительского применения. Совместимость с проектами дополненной реальности (AR) и виртуальной реальности (VR) также способствует их внедрению в индустрии развлечений и дизайна.

• По заявлению

В зависимости от области применения рынок технологий 3D-реконструкции сегментируется на культурное наследие и музеи, кино и игры, 3D-печать, а также дроны и роботы. Сегмент кино и игр занимал наибольшую долю выручки в 2025 году благодаря широкому внедрению реалистичного 3D-моделирования в визуальных эффектах, анимации и иммерсивных игровых средах. Студии используют технологии реконструкции для создания реалистичных персонажей, декораций и сценариев, повышая вовлеченность зрителей и творческую гибкость. Интеграция с дополненной и виртуальной реальностью позволяет производителям разрабатывать интерактивный контент с более высокой детализацией и меньшими производственными затратами.

Ожидается, что сегмент 3D-печати продемонстрирует самый быстрый среднегодовой темп роста в период с 2026 по 2033 год, чему способствует растущий спрос на точные прототипы, компоненты, изготовленные на заказ, и решения для быстрого производства. Например, такие компании, как Stratasys, используют данные реконструкции для оптимизации 3D-печатных конструкций. Синергия между технологией реконструкции и аддитивным производством сокращает количество отходов материала и повышает скорость итераций проектирования, поддерживая промышленные, медицинские и потребительские приложения. Эта тенденция усиливается достижениями в области высокоточного сканирования и программного обеспечения для уточнения моделей, что делает 3D-печать более доступной и эффективной.

• Методом строительства

В зависимости от метода построения, рынок сегментируется на активные и пассивные технологии 3D-реконструкции. Активный сегмент доминировал на рынке, занимая наибольшую долю выручки в 2025 году, благодаря высокой точности и возможности получения детальной геометрии с использованием структурированного света, лазеров или датчиков. Активные методы широко используются в промышленной инспекции, контроле качества и медицинской визуализации благодаря своей точности и воспроизводимости. Внедрение передовых датчиков и автоматизированных конвейеров реконструкции повышает скорость и снижает количество человеческих ошибок, укрепляя их лидерство на рынке.

Ожидается, что сегмент пассивных методов продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствует низкая стоимость их внедрения с использованием стандартных камер и методов фотограмметрии. Например, такие компании, как RealityCapture, предоставляют программное обеспечение, которое восстанавливает детализированные 3D-модели исключительно из изображений и видео. Пассивные методы набирают популярность в архитектуре, документировании культурного наследия и картографировании с помощью дронов благодаря простоте развертывания, минимальным требованиям к оборудованию и интеграции с облачными рабочими процессами обработки данных. Растущий интерес к крупномасштабному картографированию открытых пространств и городских территорий еще больше способствует расширению рынка.

• По конечному использованию

В зависимости от конечного использования рынок технологий 3D-реконструкции сегментируется на автомобильную, аэрокосмическую и оборонную, машиностроительную, электротехническую и электронную, медиа и развлекательную, здравоохранение, а также строительство и архитектуру. Сегмент медиа и развлечений доминировал на рынке, занимая наибольшую долю выручки в 2025 году, благодаря спросу на реалистичный визуальный контент, захватывающие игровые впечатления и улучшение качества кинематографического производства. Студии и продюсерские компании все чаще используют технологии реконструкции для создания реалистичных моделей для визуальных эффектов, виртуальных декораций и контента дополненной и виртуальной реальности. Способность технологий ускорять сроки производства при сохранении высокой точности способствует их широкому внедрению в творческих индустриях.

Ожидается, что сегмент здравоохранения продемонстрирует самый быстрый среднегодовой темп роста в период с 2026 по 2033 год, чему будет способствовать растущее применение технологий в планировании хирургических операций, проектировании протезов и анатомическом моделировании пациентов. Например, такие компании, как Materialise, используют технологии реконструкции для создания индивидуальных имплантатов и предоперационных моделей. Растущая интеграция искусственного интеллекта и изображений высокого разрешения повышает точность диагностики и результаты хирургических операций, стимулируя их внедрение в больницах, клиниках и исследовательских учреждениях. Увеличение инвестиций в цифровую инфраструктуру здравоохранения и персонализированную медицину также способствует расширению этого сегмента.

Региональный анализ рынка технологий 3D-реконструкции

- Северная Америка доминировала на рынке технологий 3D-реконструкции, занимая наибольшую долю выручки в 36,1% в 2025 году, благодаря активному внедрению в автомобильной, аэрокосмической, медийной и промышленной отраслях.

- Организации в регионе все чаще используют передовые решения для реконструкции, позволяющие быстро создавать прототипы, цифровые двойники и создавать захватывающие медиаконтент, получая выгоду от бесшовной интеграции с платформами искусственного интеллекта и облачными сервисами.

- Высокие инвестиции в НИОКР, высококвалифицированная технологическая рабочая сила и широкая осведомленность о преимуществах технологии 3D-реконструкции поддерживают устойчивый спрос как в коммерческом, так и в академическом сегментах.

Анализ рынка технологий 3D-реконструкции в США

В 2025 году рынок США занял наибольшую долю выручки в Северной Америке, чему способствовало раннее внедрение передовых технологий в медиапроизводстве, промышленном дизайне и здравоохранении. Корпорации и исследовательские институты отдают приоритет высокоточному моделированию и трехмерной визуализации в реальном времени для оптимизации рабочих процессов и сокращения сроков производства. Растущая тенденция к реконструкции с использованием ИИ и внедрению облачного программного обеспечения еще больше ускоряет рост. Кроме того, интеграция с системами дополненной реальности (AR), виртуальной реальности (VR) и Интернета вещей (IoT) повышает операционную эффективность, укрепляя позиции на рынке США.

Анализ рынка технологий 3D-реконструкции в Европе

Прогнозируется, что европейский рынок будет расти значительными среднегодовыми темпами на протяжении всего прогнозируемого периода, чему способствуют активные инициативы по модернизации промышленности и внедрение цифровых решений в сфере СМИ, архитектуры и сохранения культурного наследия. Правительства и организации все чаще инвестируют в 3D-реконструкцию для документирования культурного наследия, интеллектуального производства и обучения на основе моделирования. Растущая урбанизация в сочетании со строгими стандартами качества и точности способствует внедрению этих технологий в промышленном и академическом секторах. Интеграция с передовыми системами визуализации и практиками, ориентированными на устойчивое развитие, еще больше стимулирует региональный рост.

Анализ рынка технологий 3D-реконструкции в Великобритании

Ожидается, что рынок Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют растущий спрос на иммерсивные медиа, создание цифрового контента и промышленное прототипирование. Рост инвестиций в приложения дополненной и виртуальной реальности, игры и кинопроизводство стимулирует внедрение технологий реконструкции. Академические и исследовательские учреждения также используют программную реконструкцию для культурных и научных проектов. Развитая ИТ-инфраструктура страны и инновационная экосистема способствуют быстрой интеграции новых решений для 3D-реконструкции в различных секторах.

Анализ рынка технологий 3D-реконструкции в Германии

Ожидается, что немецкий рынок будет расти значительными темпами, чему способствуют цифровизация промышленности, передовые технологии производства и применение точного машиностроения. Высокий спрос на точное 3D-моделирование в автомобильной, аэрокосмической и машиностроительной отраслях стимулирует внедрение технологий активной и пассивной реконструкции. Ориентация Германии на инновации, устойчивое развитие и внедрение «умных заводов» способствует интеграции 3D-реконструкции в коммерческие и промышленные операции. Академические и исследовательские инициативы дополнительно способствуют региональному росту за счет разработки новых алгоритмов и программных решений.

Анализ рынка технологий 3D-реконструкции в Азиатско-Тихоокеанском регионе

Рынок Азиатско-Тихоокеанского региона, как ожидается, будет расти самыми быстрыми темпами в прогнозируемый период с 2026 по 2033 год, чему способствуют быстрая индустриализация, технологическая модернизация и государственные инициативы, поддерживающие цифровую трансформацию. В таких странах, как Китай, Япония и Индия, наблюдается рост внедрения технологий в производственном, медийном, здравоохранительном и строительном секторах. Увеличение инвестиций в «умные» заводы, создание контента дополненной и виртуальной реальности и оцифровка объектов культурного наследия ускоряют внедрение технологий. Растущий средний класс региона и расширяющаяся промышленная инфраструктура способствуют доступному внедрению программного обеспечения и решений для сканирования.

Анализ рынка технологий 3D-реконструкции в Японии

Японский рынок набирает обороты благодаря внедрению высоких технологий, урбанизации и модернизации промышленности. Организации отдают приоритет 3D-реконструкции для робототехники, автомобильного прототипирования и создания медиаконтента. Интеграция решений для реконструкции с платформами ИИ, IoT и VR/AR повышает операционную эффективность и оптимизирует рабочие процессы. Старение населения Японии также стимулирует спрос на удобные инструменты моделирования в здравоохранении и архитектуре, что дополнительно способствует росту рынка.

Анализ рынка технологий 3D-реконструкции в Китае

В 2025 году китайский рынок занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, чему способствовали быстрая урбанизация, сильный промышленный и медийный рост, а также внедрение передовых технологий. Акцент страны на «умных городах», внедрение цифровых двойников и создание контента дополненной и виртуальной реальности (AR/VR) увеличивает спрос на высокоточные решения для 3D-реконструкции. Доступные программные и аппаратные решения в сочетании с сильными отечественными производителями делают технологии доступными для различных отраслей, таких как производство, строительство и индустрия развлечений. Инициативы правительства по продвижению цифровизации промышленности еще больше стимулируют рост рынка.

Доля рынка технологий 3D-реконструкции

В отрасли технологий 3D-реконструкции лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Pix4D SA (Швейцария)

- Агисофт (Россия)

- Autodesk Inc. (США)

- Capturing Reality sro (Словакия)

- Bentley Systems, Incorporated (США)

- Программное обеспечение для фотограмметрии Photometrix (Великобритания)

- PMS AG (Германия)

- Vi3DIM TECHNOLOGIES (Франция)

- Occipital, Inc. (США)

- Matterport, Inc. (США)

- Корпорация Intel (США)

- Skyline Software Systems (США)

- Airbus SAS (Франция)

- Конинклийке Philips NV (Нидерланды)

- PhotoModeler Technologies (Канада)

Последние разработки на мировом рынке технологий 3D-реконструкции

- В 2024 году компания Luma AI привлекла 43 миллиона долларов в рамках раунда финансирования серии B для ускорения расширения своей платформы генеративной 3D-реконструкции на основе искусственного интеллекта. Ожидается, что эти инвестиции окажут значительное влияние на рынок, расширив возможности создания фотореалистичных 3D-моделей из изображений и видео, что будет востребовано в таких отраслях, как медиа, игры, архитектура и электронная коммерция. Вливание капитала позволит Luma AI масштабировать свою платформу, улучшить алгоритмы ИИ и расширить коммерческое внедрение, укрепляя позиции решений генеративной 3D-реконструкции во всем мире.

- В 2024 году NVIDIA запустила облачные API Omniverse, предназначенные для обеспечения трехмерной реконструкции и моделирования в реальном времени для промышленных и производственных приложений. Это достижение значительно продвигает рынок, интегрируя моделирование на основе ИИ с рабочими процессами цифровых двойников, что обеспечивает более быструю и точную визуализацию промышленных активов. Предоставляя масштабируемые облачные решения, NVIDIA помогает производителям и промышленным клиентам повышать эффективность работы, внедрять прогнозируемое техническое обслуживание и проектировать на основе моделирования, тем самым ускоряя внедрение технологий трехмерной реконструкции в корпоративной среде.

- В 2024 году компания Bentley Systems завершила приобретение Eagle.io, облачной платформы для управления данными об окружающей среде, чтобы укрепить свои возможности в области 3D-реконструкции и цифровых двойников для мониторинга инфраструктуры. Этот стратегический шаг укрепляет позиции Bentley на рынке, предлагая интегрированные решения для строительства, гражданского строительства и городского планирования. Приобретение позволяет клиентам объединять данные об окружающей среде с 3D-моделями, улучшая процесс принятия решений, прогнозную аналитику и эффективность инфраструктурных проектов, тем самым способствуя более широкому внедрению 3D-реконструкции в инфраструктурном секторе.

- В 2024 году компания Pix4D представила Pix4Dcatch RTK — мобильное приложение, работающее в паре с RTK GNSS-оборудованием, позволяющее выполнять 3D-реконструкцию геодезического качества с помощью смартфонов. Этот запуск оказывает влияние на рынок, демократизируя доступ к высокоточной 3D-картографии, особенно для специалистов в области строительства, геодезии и геопространственных технологий. Благодаря возможности мобильной и готовой к полевым работам реконструкции, Pix4D обеспечивает более быстрый сбор данных, повышенную точность и экономичные рабочие процессы, повышая эффективность в отраслях, зависящих от геопространственных и строительных приложений.

- В 2024 году компания Matterport заключила партнерское соглашение с Autodesk для интеграции своей технологии 3D-цифровых двойников в Autodesk Construction Cloud. Это сотрудничество укрепляет рынок технологий 3D-реконструкции, упрощая создание и визуализацию цифровых двойников в архитектурных, инженерных и строительных рабочих процессах. Партнерство позволяет специалистам беспрепятственно интегрировать 3D-модели в управление проектами, проверку проектной документации и планирование строительных площадок, тем самым повышая операционную эффективность и ускоряя внедрение решений на основе цифровых двойников в коммерческом и жилом строительстве.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.