Global 3d Semiconductor Packaging Market

Размер рынка в млрд долларов США

CAGR :

%

USD

14.39 Million

USD

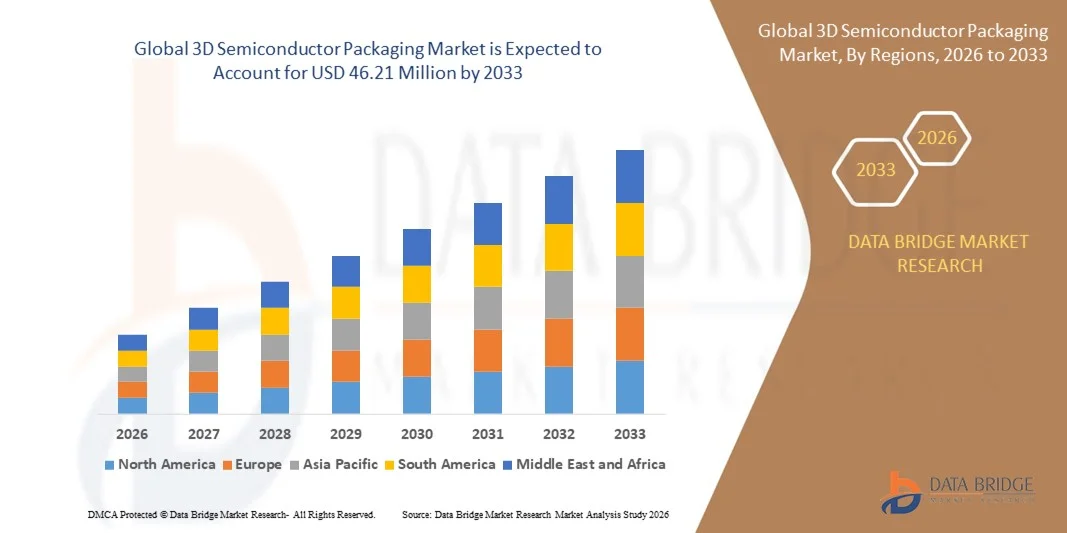

46.21 Million

2025

2033

USD

14.39 Million

USD

46.21 Million

2025

2033

| 2026 –2033 | |

| USD 14.39 Million | |

| USD 46.21 Million | |

| % | |

|

Сегментация мирового рынка 3D-корпуса полупроводников по технологии (3D-корпус с кремниевыми переходными отверстиями, 3D-корпус на корпусе, 3D-корпус с разветвленными выводами, 3D-корпус с проволочной сваркой), материалу (органическая подложка, проволочная сварка, выводная рамка, герметизирующая смола, керамический корпус, материал для крепления кристалла), отраслевой вертикали (электроника, промышленность, автомобилестроение и транспорт, здравоохранение, ИТ и телекоммуникации, аэрокосмическая и оборонная промышленность) — отраслевые тенденции и прогноз до 2033 г.

Размер мирового рынка 3D-корпуса полупроводников

- Объем мирового рынка 3D-корпусных полупроводников в 2025 году оценивался в 14,39 млн долларов США и, как ожидается, достигнет 46,21 млн долларов США к 2033 году при среднегодовом темпе роста 15,70% в течение прогнозируемого периода.

- Рост рынка обусловлен в первую очередь растущим спросом на миниатюрные электронные устройства, высокопроизводительные вычисления и современные решения в области памяти, которые требуют инновационных технологий корпусирования для повышения эффективности и функциональности.

- Кроме того, растущее внедрение искусственного интеллекта, Интернета вещей и высокопроизводительных вычислений в различных отраслях обуславливает потребность в надежных, высокоплотных и энергоэффективных корпусах полупроводниковых приборов. В совокупности эти факторы стимулируют расширение рынка 3D-корпуса полупроводниковых приборов, внося значительный вклад в его устойчивый рост.

Анализ мирового рынка 3D-корпусных полупроводников

- 3D-корпусирование полупроводников, позволяющее вертикально размещать микросхемы и использовать передовые решения для межсоединений, становится важнейшей технологией в современной электронике благодаря своей способности повышать производительность, уменьшать форм-фактор и улучшать энергоэффективность вычислительных устройств, памяти и мобильных устройств.

- Растущее внедрение высокопроизводительных вычислений, искусственного интеллекта, Интернета вещей и передовых технологий памяти обуславливает спрос на 3D-корпусирование полупроводников, поскольку для этих приложений требуются более высокая пропускная способность, меньшая задержка и более компактные решения для интеграции.

- Азиатско-Тихоокеанский регион доминирует на мировом рынке 3D-корпусных полупроводников с наибольшей долей выручки в 32,2% в 2025 году, чему способствуют сильная экосистема полупроводниковой промышленности, раннее внедрение передовых технологий корпусирования и значительные инвестиции со стороны ведущих производителей микросхем, ориентированных на высокопроизводительные вычисления и приложения ИИ.

- Ожидается, что Северная Америка станет регионом с самыми быстрыми темпами роста на мировом рынке 3D-упаковки полупроводников в течение прогнозируемого периода, что обусловлено быстрой урбанизацией, расширением производства электроники, ростом внедрения смартфонов и потребительской электроники, а также растущими инвестициями в НИОКР в области передовых упаковочных решений.

- Сегмент 3D TSV доминировал на рынке с наибольшей долей выручки в 45,6% в 2025 году, что обусловлено его способностью обеспечивать высокоплотные межсоединения, превосходные тепловые характеристики и улучшенную целостность сигнала для высокопроизводительных вычислений, ИИ и приложений памяти.

Область применения отчета и глобальная сегментация рынка 3D-корпуса полупроводников

|

Атрибуты |

Ключевые аспекты рынка 3D-корпуса полупроводников |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции мирового рынка 3D-корпуса полупроводников

Повышение производительности за счет 3D-интеграции и оптимизированного для ИИ дизайна

- Важной и набирающей обороты тенденцией на мировом рынке 3D-корпуса полупроводников является растущая интеграция технологий 3D-корпуса с оптимизированными для искусственного интеллекта конструкциями микросхем и высокопроизводительными вычислительными архитектурами. Это сочетание значительно повышает производительность устройств, энергоэффективность и улучшает теплоотвод.

- Например, решения TSMC для 3D-корпуса CoWoS (Chip-on-Wafer-on-Substrate) и InFO (Integrated Fan-Out) обеспечивают высокую плотность межсоединений и улучшенную целостность сигналов, позволяя ИИ-ускорителям и графическим процессорам достигать превосходной вычислительной производительности в компактных форм-факторах. Аналогичным образом, технология 3D-стекинга Intel Foveros обеспечивает вертикальную интеграцию логических уровней и уровней памяти, обеспечивая повышенную эффективность обработки и снижение задержек.

- Инструменты проектирования на базе искусственного интеллекта позволяют создавать более интеллектуальные 3D-компоновки, оптимизировать тепловые характеристики, маршрутизацию сигналов и распределение питания. Например, передовое программное обеспечение для моделирования от Cadence и Synopsys помогает производителям полупроводников прогнозировать тепловыделение и повышать эффективность межсоединений в 3D-компоновках, обеспечивая более высокую производительность для таких приложений, как центры обработки данных, вычисления на базе искусственного интеллекта и периферийные устройства.

- Простая интеграция 3D-корпуса с оптимизированными для ИИ конструкциями микросхем способствует созданию более компактных, энергоэффективных и широкополосных устройств. Благодаря такому подходу компании, производящие полупроводники, могут предоставлять расширенные вычислительные возможности, сохраняя при этом компактность, что положительно сказывается на приложениях для мобильных устройств, высокопроизводительных вычислительных систем и платформ Интернета вещей.

- Эта тенденция к более интеллектуальным, эффективным и компактным решениям в области корпусирования фундаментально меняет ожидания в отношении производительности и масштабируемости микросхем. В связи с этим такие компании, как Intel, Samsung и ASE, разрабатывают усовершенствованные 3D-корпуса полупроводниковых компонентов, сочетающие высокую плотность межсоединений с оптимизацией на основе искусственного интеллекта для удовлетворения растущих требований современной электроники.

- Спрос на решения для 3D-корпуса полупроводниковых устройств, поддерживающие оптимизированные для ИИ конструкции, стремительно растет как в секторе потребительской электроники, так и в секторе корпоративных вычислений, поскольку производители все больше внимания уделяют производительности, энергоэффективности и миниатюризации.

Динамика мирового рынка 3D-корпусных полупроводников

Водитель

Растущая потребность, обусловленная спросом на высокопроизводительную и миниатюрную электронику

- Растущий спрос на высокопроизводительные вычисления, приложения искусственного интеллекта и компактные электронные устройства является важным фактором более широкого внедрения решений по 3D-корпусированию полупроводников.

- Например, в 2025 году TSMC расширила производство корпусов CoWoS и InFO 3D, чтобы удовлетворить растущий спрос на передовые ускорители искусственного интеллекта и модули памяти с высокой пропускной способностью. Ожидается, что подобные стратегические инициативы ведущих компаний будут способствовать росту рынка в течение всего прогнозируемого периода.

- Поскольку производители электроники стремятся улучшить производительность микросхем, одновременно уменьшая занимаемую площадь и энергопотребление, 3D-корпусирование полупроводников предлагает передовые функции, такие как высокоплотные межсоединения, улучшенное тепловое управление и уменьшенная задержка сигнала, что представляет собой привлекательную альтернативу традиционному 2D-корпусу.

- Более того, растущее внедрение решений для Интернета вещей, потребительской электроники и центров обработки данных делает 3D-упаковку важнейшей технологией для современного проектирования полупроводников, обеспечивая бесшовную интеграцию слоев памяти, логики и питания в одном компактном корпусе.

- Потребность в более быстрых и энергоэффективных устройствах в сочетании с тенденцией к миниатюризации потребительской электроники и высокопроизводительных вычислительных систем стимулируют внедрение 3D-упаковки во многих секторах. Увеличение инвестиций в НИОКР и доступность модульных масштабируемых вариантов 3D-упаковки дополнительно способствуют росту рынка.

Сдержанность/Вызов

Техническая сложность и высокие затраты на производство

- Техническая сложность и относительно высокая стоимость производства 3D-корпусов полупроводников создают серьёзные препятствия для их более широкого внедрения на рынок. Сложная компоновка, сквозные кремниевые переходные отверстия (TSV) и требования к точности совмещения повышают сложность и стоимость производства по сравнению с традиционными методами корпусирования.

- Например, для небольших производителей полупроводников может оказаться сложным внедрение 3D-корпусов Foveros или CoWoS из-за необходимости использования специализированного оборудования и опыта.

- Решение этих проблем посредством стандартизации процессов, автоматизации и совершенствования управления выходом продукции имеет решающее значение для снижения затрат и повышения уровня внедрения. Такие компании, как Intel, Samsung и ASE, инвестируют в оптимизированные технологии производства и инструменты проектирования на основе искусственного интеллекта для устранения этих барьеров.

- Кроме того, хотя высокопроизводительные 3D-корпуса обеспечивают значительный прирост производительности, их высокая стоимость может стать препятствием для рынков, чувствительных к цене, или низкорентабельных приложений потребительской электроники. Базовые решения в корпусе остаются более экономичными, но они не могут удовлетворить требования к производительности устройств искусственного интеллекта и высокопроизводительных вычислений нового поколения.

- Преодоление этих проблем посредством экономически эффективных производственных инноваций, стратегий проектирования с учетом технологичности и более широкого отраслевого сотрудничества будет иметь решающее значение для устойчивого роста рынка 3D-корпусирования полупроводников.

Объем мирового рынка 3D-корпуса полупроводников

Рынок 3D-корпусирования полупроводников сегментирован по принципу технологии, материала и отраслевой вертикали.

- По технологии

В зависимости от технологии глобальный рынок 3D-корпуса полупроводниковых компонентов подразделяется на 3D-корпуса с сквозными кремниевыми переходными отверстиями (TSV), 3D-корпус-на-корпусе (PoP), 3D-корпус с разветвленными выводами (Fan-Out Based) и 3D-корпус с проволочной намоткой (Wire Bonded). Сегмент 3D TSV доминировал на рынке с наибольшей долей выручки в 45,6% в 2025 году благодаря своей способности обеспечивать высокую плотность межсоединений, превосходные тепловые характеристики и повышенную целостность сигнала для высокопроизводительных вычислений, искусственного интеллекта и приложений памяти. Технология TSV широко используется для усовершенствованной интеграции логики и памяти и обеспечивает масштабируемость для полупроводниковых конструкций следующего поколения.

Ожидается, что сегмент 3D Fan-Out Based будет демонстрировать самый быстрый среднегодовой темп роста в 22,1% в период с 2026 по 2033 год, что обусловлено растущим спросом на компактную, высокопроизводительную мобильную и потребительскую электронику. Преимуществами этого сегмента являются уменьшенный размер корпуса, более высокая плотность ввода-вывода и повышенная энергоэффективность, что делает его идеальным решением для смартфонов, устройств Интернета вещей и носимых устройств, где оптимизация пространства и управление температурой имеют решающее значение.

- По материалу

В зависимости от используемого материала, мировой рынок 3D-корпуса полупроводниковых компонентов сегментируется на органические подложки, соединительные провода, выводные рамки, инкапсуляционные смолы, керамические корпуса и материалы для крепления кристаллов. Сегмент органических подложек доминировал на рынке с долей выручки 41,8% в 2025 году благодаря своей экономической эффективности, механической надежности и совместимости с передовыми технологиями 3D-корпуса. Органические подложки широко применяются в мобильной, вычислительной и потребительской электронике благодаря своей способности поддерживать высокоплотные межсоединения и термической стабильности.

Ожидается, что сегмент инкапсуляционных смол продемонстрирует самый быстрый среднегодовой темп роста в 20,7% в период с 2026 по 2033 год, что обусловлено растущей потребностью в надежной защите многоярусных кристаллов, улучшенной теплопроводности и усиленной электроизоляции. Смолы также обеспечивают прочную упаковку для суровых условий эксплуатации и критически важны в областях применения, требующих механической целостности, таких как автомобильная электроника и промышленные устройства.

- По отраслевой вертикали

По отраслевому признаку глобальный рынок 3D-корпуса полупроводниковых компонентов подразделяется на следующие сегменты: электроника, промышленность, автомобилестроение и транспорт, здравоохранение, ИТ и телекоммуникации, а также аэрокосмическая и оборонная промышленность. Электронный сегмент доминировал на рынке с наибольшей долей выручки в 46,3% в 2025 году, что обусловлено спросом на высокопроизводительные вычислительные чипы, мобильные устройства, модули памяти и потребительскую электронику, требующие компактных, эффективных и термооптимизированных корпусных решений. Ключевыми факторами развития этого сегмента являются рост проникновения смартфонов, внедрение искусственного интеллекта и рост числа устройств Интернета вещей.

Ожидается, что сегмент автомобилестроения и транспорта будет демонстрировать самые высокие среднегодовые темпы роста в 21,5% в период с 2026 по 2033 год, что обусловлено растущим спросом на современные системы помощи водителю (ADAS), электромобили и автомобильные информационно-развлекательные системы. Эти области применения требуют прочных корпусов полупроводников высокой плотности, способных надежно работать в суровых температурных и механических условиях.

Региональный анализ мирового рынка 3D-корпуса полупроводников

- Азиатско-Тихоокеанский регион доминировал на мировом рынке 3D-корпусирования полупроводников с наибольшей долей выручки в 32,2% в 2025 году, что обусловлено сильным присутствием ведущих производителей полупроводников, ранним внедрением передовых технологий корпусирования и высоким спросом на высокопроизводительные вычисления и устройства с поддержкой ИИ.

- Компании региона, включая Intel, AMD и GlobalFoundries, вкладывают значительные средства в решения для 3D-корпуса, такие как сквозные кремниевые переходные отверстия (TSV), упаковка-на-корпусе (PoP) и упаковка с разветвлением на уровне пластины, чтобы удовлетворить растущие требования центров обработки данных, потребительской электроники и мобильных устройств.

- Широкое распространение этих технологий подкрепляется значительными инвестициями в НИОКР, мощной инфраструктурой полупроводниковой промышленности и технологически грамотным населением, что делает Северную Америку ключевым центром инноваций в области 3D-корпуса полупроводников. Акцент на миниатюризацию, улучшенное тепловое управление и повышение пропускной способности продолжает стимулировать рост рынка как корпоративных, так и потребительских приложений.

Обзор рынка 3D-корпуса полупроводников в США

Рынок 3D-корпуса полупроводников США в 2025 году занял наибольшую долю выручки в 38% в Северной Америке, что обусловлено присутствием ведущих производителей полупроводников, ранним внедрением передовых технологий корпусирования и высоким спросом на высокопроизводительные вычисления, ИИ и приложения памяти. Такие компании, как Intel, AMD и GlobalFoundries, активно инвестируют в решения с сквозными кремниевыми переходными отверстиями (TSV), разветвленной кристаллизацией на уровне пластины и корпусированием на корпусе (PoP) для удовлетворения потребностей центров обработки данных, мобильных устройств и потребительской электроники. Растущий акцент на миниатюризации, более высокой пропускной способности и улучшенном терморегулировании стимулирует рост рынка. Кроме того, мощная экосистема исследований и разработок в США и мощная инфраструктура полупроводниковой промышленности способствуют быстрому внедрению инновационных решений в области 3D-корпуса как в корпоративных, так и в потребительских приложениях.

Обзор европейского рынка 3D-корпуса полупроводников

Ожидается, что европейский рынок 3D-корпуса полупроводников будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря строгим стандартам качества, растущему спросу на энергоэффективные и компактные электронные устройства, а также всё более широкому внедрению приложений на базе Интернета вещей и искусственного интеллекта. Германия, Франция и Нидерланды вносят ключевой вклад благодаря мощным производственным мощностям в области электроники и полупроводников. Европейские производители интегрируют решения для 3D-корпуса для оптимизации производительности устройств и снижения энергопотребления. Акцент в регионе на устойчивых и надёжных решениях для полупроводников стимулирует рост в промышленности, автомобилестроении и потребительской электронике.

Обзор рынка 3D-корпуса полупроводников в Великобритании

Ожидается, что рынок 3D-корпуса полупроводников в Великобритании будет расти значительными среднегодовыми темпами, чему будет способствовать растущий спрос на высокопроизводительные вычисления, центры обработки данных и приложения искусственного интеллекта. Рост инвестиций в исследования и разработки в области электроники, а также внедрение передовых технологий корпусирования, таких как TSV и PoP, стимулируют расширение рынка. Кроме того, развитая технологическая экосистема Великобритании, акцент на инновациях в области полупроводников и государственная поддержка производства электроники стимулируют внедрение решений 3D-корпуса в коммерческих и промышленных приложениях.

Обзор рынка 3D-корпуса полупроводников в Германии

Ожидается, что рынок 3D-корпуса полупроводников в Германии будет расти значительными среднегодовыми темпами, чему будет способствовать растущий спрос на автомобильную электронику, промышленную автоматику и устройства Интернета вещей. Развитая инфраструктура полупроводниковой промышленности Германии и ориентация на точное машиностроение способствуют внедрению высоконадежных технологий 3D-корпуса. Ключевыми факторами являются строгие стандарты качества, предпочтение энергоэффективным и компактным электронным системам, а также интеграция 3D-корпуса в передовые автомобильные и промышленные приложения. Регион продолжает уделять особое внимание инновациям в области терморегулирования, миниатюризации и решений для высокоплотных межсоединений.

Обзор рынка 3D-корпуса полупроводников в Азиатско-Тихоокеанском регионе

Рынок 3D-корпуса полупроводников в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 23% в период с 2026 по 2033 год. Это обусловлено быстрой урбанизацией, ростом располагаемых доходов населения и активным производством электроники и полупроводников в таких странах, как Китай, Япония, Южная Корея и Тайвань. Этот регион является крупным центром производства устройств памяти, мобильных устройств и бытовой электроники, и решения для 3D-корпуса всё чаще применяются для высокопроизводительных и компактных устройств. Государственные инициативы, поддерживающие исследования и разработки в области полупроводников и местное производство, в сочетании с присутствием таких крупных игроков, как TSMC, Samsung и ASE, ускоряют рост рынка.

Обзор рынка 3D-корпуса полупроводников в Японии

Рынок 3D-корпуса полупроводников в Японии набирает обороты благодаря вниманию страны к передовым технологиям электроники, робототехники и искусственного интеллекта. Быстрое внедрение высокопроизводительных вычислений и устройств Интернета вещей стимулирует спрос на миниатюрные и термоэффективные решения для 3D-корпуса. Японские производители уделяют первостепенное внимание качеству, надежности и энергоэффективности, способствуя интеграции технологий TSV, Fan-Out и PoP в потребительскую электронику, автомобильную промышленность и промышленность. Дополнительную поддержку рынку оказывают развитая научно-исследовательская инфраструктура и государственные инициативы, стимулирующие инновации в области полупроводников.

Обзор рынка 3D-корпуса полупроводников в Китае

В 2025 году китайский рынок 3D-корпуса полупроводниковых компонентов занимал лидирующие позиции в Азиатско-Тихоокеанском регионе, что обусловлено быстрой урбанизацией, ростом производства электроники и ростом внутреннего спроса на смартфоны, микросхемы искусственного интеллекта и устройства памяти. Стремление Китая к развитию самодостаточной экосистемы полупроводниковых компонентов, наряду с государственным стимулированием развития передовых технологий корпусирования и наращиванием местных производственных мощностей, стимулирует внедрение решений TSV, Fan-Out и PoP. Доступность производства в сочетании с масштабным спросом на потребительскую и промышленную электронику делают Китай ключевым рынком для 3D-корпуса полупроводниковых компонентов в Азиатско-Тихоокеанском регионе.

Доля на мировом рынке 3D-корпусирования полупроводников

Лидерами отрасли 3D-корпусирования полупроводников являются, в первую очередь, хорошо зарекомендовавшие себя компании, среди которых:

• Intel Corporation (США)

• TSMC – Taiwan Semiconductor Manufacturing Company (Тайвань)

• Samsung Electronics (Южная Корея)

• ASE Technology Holding Co., Ltd. (Тайвань)

• Amkor Technology, Inc. (США)

• JEDEC Solid State Technology Association Members (США)

• GlobalFoundries (США)

• STMicroelectronics (Швейцария)

• NXP Semiconductors (Нидерланды)

• Hynix Semiconductor (Южная Корея)

• Cadence Design Systems (США)

• Micron Technology (США)

• On Semiconductor (США)

• Siliconware Precision Industries Co., Ltd. (SPIL) (Тайвань)

• JEOL Ltd. (Япония)

• Powertech Technology Inc. (PTI) (Тайвань)

• Taiyo Yuden Co., Ltd. (Япония)

• ChipMOS Technologies Inc. (Тайвань)

• Unimicron Technology Corporation (Тайвань)

• Advanced Micro Devices, Inc. (AMD) (США)

Каковы последние тенденции на мировом рынке 3D-корпусирования полупроводников?

- В апреле 2024 года корпорация Intel, мировой лидер в производстве полупроводников, объявила о запуске пилотной программы передовой 3D-корпуса в Аризоне (США), направленной на повышение производительности высокопроизводительных вычислений (HPC) и микросхем с искусственным интеллектом (ИИ). Эта инициатива подчёркивает стремление Intel к разработке передовых технологий 3D-корпуса сквозных кремниевых переходных отверстий (TSV) и корпусов на корпусе (PoP), отвечающих растущему спросу на миниатюрные полупроводниковые решения с высокой пропускной способностью. Используя свой глобальный опыт и инновационные методы корпусирования, Intel укрепляет своё лидерство на быстрорастущем мировом рынке 3D-корпуса полупроводников.

- В марте 2024 года компания TSMC (Taiwan Semiconductor Manufacturing Company) представила свою платформу корпусирования нового поколения с 3D-разветвлением на уровне пластины, предназначенную для процессоров искусственного интеллекта и мобильных устройств. Это передовое решение обеспечивает более высокую плотность межсоединений, улучшенные тепловые характеристики и сниженное энергопотребление. Инновации TSMC подчёркивают стремление компании создавать более компактные, быстрые и энергоэффективные полупроводники для мировой электронной и автомобильной промышленности.

- В марте 2024 года компания Samsung Electronics развернула передовые решения по 3D-корпусированию микросхем памяти нового поколения на своём новом заводе в Пхёнтхэке, стремясь увеличить объёмы производства для ИИ, центров обработки данных и мобильных приложений. Эта инициатива демонстрирует стремление Samsung использовать технологии высокоплотной 3D-корпуса, такие как TSV и Fan-Out, для удовлетворения растущего мирового спроса на компактные и высокопроизводительные устройства.

- В феврале 2024 года компания ASE Technology Holding Co., Ltd., ведущий поставщик решений для сборки и тестирования полупроводников, объявила о стратегическом сотрудничестве с европейским автопроизводителем с целью интеграции 3D-решений «Корпус-на-Корпусе» (PoP) для современных систем помощи водителю (ADAS). Это партнерство подчеркивает стремление ASE к повышению производительности, надежности и тепловой эффективности автомобильной электроники, отвечая растущему спросу на интеллектуальные и подключенные автомобили.

- В январе 2024 года компания Amkor Technology, Inc. представила на выставке SEMICON West 2024 своё решение для 3D-корпуса нового поколения, изготовленного методом проволочной склейки. Решение предназначено для высокоскоростных полупроводниковых приложений высокой плотности в потребительской электронике и промышленных устройствах. Эта инновационная платформа демонстрирует стремление Amkor создавать компактные, экономичные и оптимизированные по производительности 3D-решения для полупроводников, укрепляя её позиции мирового лидера в области передовых технологий упаковки.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.