Global Achlorhydria Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

50.50 Billion

USD

76.33 Billion

2024

2032

USD

50.50 Billion

USD

76.33 Billion

2024

2032

| 2025 –2032 | |

| USD 50.50 Billion | |

| USD 76.33 Billion | |

| % | |

|

Сегментация мирового рынка средств для лечения ахлоргидрии по лекарственным препаратам (метронидазол, амоксициллин-клавуланат калия, ципрофлоксацин и рифаксимин), диагностике (тест на антитела к внутреннему фактору, биопсия желудка, тест на H. pylori, анализ на кислотность желудка, тест на пепсиноген в сыворотке и тест на гастрин в сыворотке), симптомам (вздутие живота, расстройство желудка, тошнота, кислотный рефлюкс, проблемы с пищеварением, диарея, слабые и ломкие ногти, выпадение волос и непереваренная пища в стуле), причинам (гипотиреоз, антациды, ингибиторы протонной помпы, операции по снижению веса, инфекция H. pylori и аутоиммунные заболевания), конечным пользователям (клиники, больницы, диагностические центры, домашняя медицинская помощь и другие), каналу сбыта (аптеки при больницах, розничные аптеки и интернет-аптеки) — тенденции отрасли и прогноз до 2032 года

Размер рынка лечения ахлоргидрии

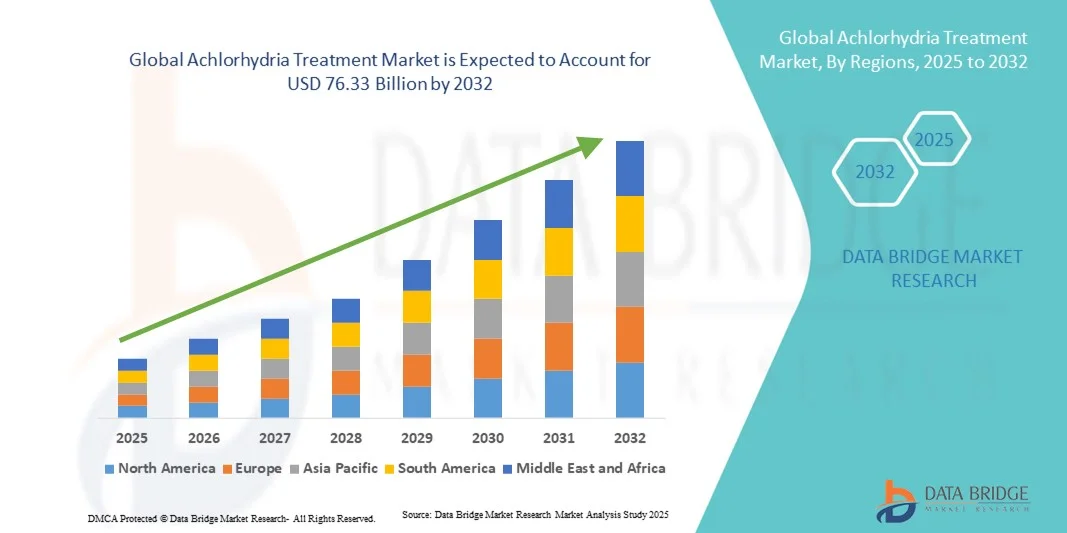

- Объем мирового рынка лечения ахлоргидрии в 2024 году оценивался в 50,50 млрд долларов США и, как ожидается , достигнет 76,33 млрд долларов США к 2032 году при среднегодовом темпе роста 5,30% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью желудочно-кишечных расстройств, растущей осведомленностью о здоровье пищеварительной системы и растущим внедрением передовых диагностических технологий для лечения заболеваний, связанных с повышенной кислотностью желудка, что приводит к улучшению выявления и лечения ахлоргидрии в клинических условиях.

- Кроме того, рост числа пожилых людей, рост заболеваемости аутоиммунным гастритом и увеличение использования таких препаратов, как ингибиторы протонной помпы (ИПП), обуславливают спрос на эффективные решения для лечения ахлоргидрии. Эти факторы ускоряют внедрение инновационных методов лечения, тем самым значительно стимулируя рост отрасли.

Анализ рынка лечения ахлоргидрии

- Рынок лечения ахлоргидрии переживает значительный рост из-за растущей распространенности желудочно-кишечных расстройств, особенно среди стареющего населения, а также увеличения числа пациентов, страдающих хроническим гастритом и аутоиммунными заболеваниями, которые приводят к снижению или отсутствию выработки желудочной кислоты.

- Растущий спрос на эффективные терапевтические препараты и современные диагностические инструменты для раннего выявления и лечения ахлоргидрии является основным фактором, способствующим расширению рынка, наряду с разработкой новых альтернатив ингибиторам протонной помпы и заместительной терапии кислотой.

- Северная Америка доминировала на рынке лечения ахлоргидрии, достигнув наибольшей доли выручки в 38,7% в 2024 году благодаря высоким расходам на здравоохранение, развитой диагностической инфраструктуре и повышению осведомленности о здоровье пищеварительной системы. США лидируют в регионе благодаря значительному присутствию ключевых фармацевтических игроков и постоянным клиническим исследованиям в области заболеваний желудка.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения ахлоргидрии в течение прогнозируемого периода из-за увеличения случаев недоедания, улучшения доступа к медицинской помощи и повышения осведомленности о расстройствах, связанных с дефицитом кислотности, особенно в таких странах, как Индия, Китай и Япония.

- Сегмент амоксициллина-клавуланата калия занял самую большую долю рынка в 45,6% в 2024 году благодаря его широкому спектру действия, устоявшемуся применению в комбинированных схемах лечения H. pylori и связанных с ним желудочных инфекций, а также широкой доступности как в виде фирменных, так и дженериковых препаратов.

Область применения отчета и сегментация рынка средств для лечения ахлоргидрии

|

Атрибуты |

Ключевые данные о рынке лечения ахлоргидрии |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка лечения ахлоргидрии

Повышенное удобство благодаря ИИ и точной диагностике

- Значимой и набирающей обороты тенденцией на мировом рынке лечения ахлоргидрии является углубление интеграции искусственного интеллекта (ИИ) и цифровых диагностических инструментов в лечение заболеваний желудочно-кишечного тракта. Это сочетание технологий значительно повышает клиническую точность, качество мониторинга пациентов и персонализированные результаты лечения.

- Например, в марте 2024 года клиника Майо внедрила решения для эндоскопической визуализации на основе искусственного интеллекта для повышения точности диагностики состояний, связанных с дефицитом желудочной кислоты, таких как ахлоргидрия. Аналогичным образом, компания GE HealthCare представила передовые цифровые диагностические платформы, способные выявлять патологии желудка на ранней стадии, тем самым улучшая результаты лечения пациентов.

- Интеграция ИИ в гастроэнтерологию позволяет использовать такие функции, как предиктивная аналитика для оценки профилей риска у пациентов и автоматическое обнаружение изменений слизистой оболочки с помощью визуализации в реальном времени. Например, некоторые диагностические системы на базе ИИ могут изучать шаблоны данных пациентов, чтобы предлагать оптимизированные схемы лечения, предоставляя более точные клинические оповещения на основе прогрессирования симптомов. Более того, возможности дистанционного мониторинга с помощью ИИ позволяют медицинским работникам отслеживать уровень pH желудка или соблюдение режима лечения с большей точностью, обеспечивая проактивное вмешательство.

- Полная интеграция ИИ с эндоскопической и лабораторной диагностикой обеспечивает централизованный контроль данных пациентов и управление лечением. Благодаря единому цифровому интерфейсу врачи могут отслеживать результаты анализов, назначать ингибиторы протонной помпы (ИПП) и корректировать схемы лечения, создавая единый клинический рабочий процесс, основанный на данных.

- Эта тенденция к более интеллектуальным, интуитивно понятным и взаимосвязанным диагностическим системам коренным образом меняет ожидания в области лечения желудочно-кишечных заболеваний. В связи с этим такие компании, как Thermo Fisher Scientific и Abbott Laboratories, разрабатывают диагностические наборы на основе искусственного интеллекта и решения для молекулярного тестирования, способные выявлять дефицит желудочных ферментов с большей скоростью и точностью.

- Спрос на диагностические и лечебные платформы на базе искусственного интеллекта стремительно растет как в больницах, так и в специализированных клиниках, поскольку поставщики медицинских услуг все больше внимания уделяют раннему выявлению заболеваний, эффективному ведению пациентов и персонализированным терапевтическим подходам.

Динамика рынка лечения ахлоргидрии

Водитель

Растущая распространенность желудочных заболеваний и достижения в диагностических технологиях

- Растущая распространенность желудочно-кишечных заболеваний, таких как атрофический гастрит и атрофия слизистой оболочки желудка, в сочетании с достижениями в области диагностической визуализации и тестирования, является основным драйвером рынка лечения ахлоргидрии.

- Например, в апреле 2024 года компания Takeda Pharmaceuticals объявила о клиническом расширении своего портфеля препаратов для лечения расстройств, связанных с кислотностью, направленном на решение неудовлетворенных медицинских потребностей пациентов с ахлоргидрией и гипохлоргидрией. Ожидается, что подобные стратегические инициативы ведущих фармацевтических компаний будут способствовать росту рынка в прогнозируемый период.

- По мере повышения осведомленности о здоровье желудка и рисках хронической кислотности пациенты и поставщики медицинских услуг уделяют особое внимание ранней диагностике и эффективному лечению для предотвращения таких осложнений, как дефицит витамина B12 и избыточный бактериальный рост.

- Кроме того, развитие неинвазивных методов диагностики, таких как уреазные дыхательные тесты, эндоскопия с использованием искусственного интеллекта и анализ сывороточного гастрина, расширяет доступ к точной диагностике, тем самым способствуя расширению рынка.

- Растущее внимание к пациентоориентированному подходу и прецизионной медицине, наряду с появлением современных ингибиторов протонной помпы, блокаторов H2-рецепторов и заместительной ферментной терапии, способствует внедрению этого метода лечения во всем мире. Кроме того, рост расходов на здравоохранение и улучшение доступа к специалистам по заболеваниям желудочно-кишечного тракта повышают спрос на решения для лечения ахлоргидрии.

Сдержанность/Вызов

Ограниченная осведомленность и высокие затраты на диагностику

- Низкая осведомлённость населения и клиницистов об ахлоргидрии, в сочетании с относительно высокой стоимостью диагностических и терапевтических процедур, существенно сдерживает рост рынка. Во многих развивающихся регионах по-прежнему широко распространена недостаточная диагностика заболевания из-за отсутствия специализированной гастроэнтерологической инфраструктуры.

- Например, исследование Всемирной гастроэнтерологической организации (ВГО), проведенное в 2023 году , показало, что более 45% случаев ахлоргидрии в странах с низким уровнем дохода остаются недиагностированными из-за недостаточного доступа к диагностическим тестам и недостаточной осведомленности о здравоохранении.

- Устранение этих пробелов посредством общенациональных программ повышения осведомленности, обучения врачей и внедрения экономически эффективных диагностических наборов имеет решающее значение для расширения охвата пациентов. Такие компании, как Abbott и Bio-Rad Laboratories , инвестируют в доступные наборы для измерения pH и ферментных анализов, чтобы преодолеть эти барьеры .

- Кроме того, относительно высокая стоимость лечения, особенно для пациентов, нуждающихся в длительном приеме добавок и постоянном наблюдении, может стать проблемой на рынках, чувствительных к цене. Это экономическое ограничение усугубляется ограниченным страховым покрытием редких заболеваний желудка.

- Преодоление этих проблем путем увеличения финансирования программ общественного здравоохранения, расширения страхового покрытия и внедрения инноваций в недорогие диагностические решения будет иметь решающее значение для поддержания роста рынка лечения ахлоргидрии.

Рынок лечения ахлоргидрии

Рынок сегментирован по лекарственным препаратам, диагнозам, симптомам, причинам, конечным пользователям и каналам сбыта.

- Наркотиками

На основе лекарственных средств рынок лечения ахлоргидрии сегментирован на метронидазол, амоксициллин-клавуланат калия, ципрофлоксацин и рифаксимин. Сегмент амоксициллина-клавуланата калия доминировал с наибольшей долей выручки рынка в 45,6% в 2024 году, что обусловлено его широким спектром действия, устоявшимся применением в комбинированных схемах лечения H. pylori и связанных с ним желудочных инфекций и широкой доступностью как в виде фирменных, так и дженериков. Клиницисты часто выбирают комбинации на основе амоксициллина, поскольку они хорошо переносятся детьми и взрослыми и вписываются во многие рекомендуемые протоколы эрадикации, где изменяется подавление кислотности. Сильное присутствие препарата в цепочке поставок в больницах и розничных аптеках обеспечивает легкий доступ как на эндемичных, так и на развитых рынках. Комбинации амоксициллина часто включаются в эмпирические схемы лечения, где диагностическая уверенность в отношении кислотного статуса отсрочена, что увеличивает использование. В формулярах государственных и частных больниц амоксициллин-клавуланат указан как основной антибиотик для лечения заболеваний ЖКТ, что стимулирует институциональные закупки. Его включение в национальные перечни основных лекарственных средств ряда стран способствует широкому распространению препарата и стабильности цен. Возмещение расходов на комбинированную терапию дополнительно укрепляет лидирующие позиции этого препарата по выручке. В текущих образовательных программах для гастроэнтерологов и врачей общей практики особое внимание уделяется ранней ликвидации излечимых инфекций, что повышает спрос на амоксициллин. Роль комбинированного препарата в снижении вторичных осложнений, связанных с дисбактериозом, обусловленным ахлоргидрией, продолжает поддерживать его лидирующие позиции на рынке.

Ожидается, что сегмент рифаксимина будет демонстрировать самый быстрый среднегодовой темп роста (CAGR) в 9,8% в период с 2025 по 2032 год, что обусловлено растущим признанием модуляции кишечного микробиома в лечении ахлоргидрии и локализованным профилем препарата с низкой абсорбцией, который снижает системные побочные эффекты. Эффективность рифаксимина в лечении избыточного бактериального роста в тонком кишечнике (SIBO) и связанных с ним симптомов, распространенных у пациентов с гипохлоргидрией, расширила его клиническое применение за пределы классических показаний. Растущая осведомленность врачей о роли рифаксимина в контроле симптомов, таких как вздутие живота и диарея, связанная с ахлоргидрией, вызвала спрос в амбулаторных и гастроэнтерологических клиниках. Производители разрабатывают фирменные формы рифаксимина и схемы дозирования, специфичные для показаний, что повышает уверенность врачей, назначающих препараты. Формуляры систем здравоохранения добавляют рифаксимин для целевых протоколов SIBO, что поддерживает институциональное внедрение. Профиль безопасности препарата делает его привлекательным для длительных или повторных курсов лечения хронического дисбактериоза, связанного с гипохлоргидрией. Новые исследования в условиях реальной клинической практики и упоминания в руководствах по микробиом-ориентированной терапии дополнительно подтверждают эффективность рифаксимина и стимулируют его внедрение. Растущее предпочтение пациентами терапии, облегчающей функциональные желудочно-кишечные симптомы без значительного системного воздействия, также способствует применению рифаксимина. По мере роста осведомленности о микробиом-ориентированных методах лечения ожидается, что рифаксимин превзойдет многие традиционные антибиотики по темпам роста.

- По диагнозу

На основе диагностики рынок лечения ахлоргидрии сегментируется на тест на антитела к внутреннему фактору, биопсию желудка, тест на H. pylori, тест на кислотность желудка, тест на пепсиноген в сыворотке и тест на гастрин в сыворотке. Сегмент тестов на антитела к внутреннему фактору доминировал с самой большой долей выручки рынка в 39,4% в 2024 году, что отражает значимость аутоиммунного атрофического гастрита и пернициозной анемии как хорошо известных причин ахлоргидрии, которые требуют специфического серологического подтверждения. Клиницисты полагаются на тестирование антител к внутреннему фактору для выявления пациентов с риском дефицита B12 и необратимой атрофии желудка, что определяет последующие пути мониторинга и лечения. Тест широко доступен в больничных лабораториях и специализированных клиниках, и его включение в диагностические алгоритмы необъяснимой анемии или мальабсорбции повышает его использование. Диагностические панели для подозрения на аутоиммунный гастрит обычно включают этот анализ, увеличивая значения тестирования на одного пациента. Возмещение расходов на целевые аутоиммунные исследования во многих системах здравоохранения способствует повышению уровня тестирования. Роль теста в стратификации риска при наблюдении за неоплазиями желудка дополнительно подтверждает его клиническую значимость. Специализированные общества и руководящие документы часто ссылаются на анализ внутреннего фактора, что приводит к увеличению числа назначений врачей. В результате на этот серологический анализ приходится значительная часть диагностических расходов, связанных с оценкой ахлоргидрии.

Прогнозируется, что сегмент тестов на сывороточный гастрин будет расти самыми быстрыми темпами CAGR в 10,2% в период с 2025 по 2032 год, что обусловлено более широким использованием гастрина в качестве функционального биомаркера для выявления состояний гипо- или ахлоргидрии и дифференциации таких причин, как атрофический гастрит, от эффектов подавления кислотности. Растущий интерес врачей к объективным биохимическим маркерам выработки кислоты увеличил количество тестов на гастрин при обследованиях на диспепсию и мальабсорбцию. Платформы для измерения гастрина по месту оказания помощи и более быстрые обороты делают тест более доступным в амбулаторных условиях. Растущее понимание гипергастринемии как индикатора изменений энтерохромаффинных клеток желудка и для информирования стратегий наблюдения поддерживает более широкое внедрение. Исследования, связывающие уровни гастрина с изменениями микробиома у пациентов с ахлоргидрией, дополнительно стимулировали спрос на диагностику. Лаборатории расширяют панели анализов, включая гастрин наряду с пепсиногеном и аутоантителами, что увеличивает доход с каждого заказа. По мере развития индивидуальных подходов к лечению расстройств, связанных с кислотностью, исследование уровня гастрина становится все более ценным методом диагностики, что ускоряет темпы его развития.

- По симптомам

На основе симптомов рынок лечения ахлоргидрии сегментируется на вздутие живота, несварение желудка, тошноту, кислотный рефлюкс, проблемы с пищеварением, диарею, слабые и ломкие ногти, выпадение волос и непереваренную пищу в стуле. Сегмент несварения желудка занимал самую большую долю рынка в 36,5% в 2024 году, поскольку диспепсия является наиболее распространенной жалобой, которая вызывает клиническую оценку расстройств, связанных с кислотностью, и приводит к широкой диагностической и терапевтической деятельности. Пациенты с постоянным несварением желудка приводят к повторным визитам, тестированию и эмпирическому лечению, создавая регулярные источники дохода для гастроэнтерологических клиник и служб первичной медико-санитарной помощи. Несварение желудка побуждает к направлениям на эндоскопию, тестированию на H. pylori и пробному подавлению кислотности или альтернативному лечению, что увеличивает использование как диагностических средств, так и лекарств. Кампании в области общественного здравоохранения и использование безрецептурных препаратов для лечения диспепсии также способствуют высокому исходному объему рынка. Клиники, предлагающие комплексный комплексный подход к лечению заболеваний желудочно-кишечного тракта, включающий диагностику и диетотерапию, концентрируют расходы на выявлении причин расстройства пищеварения. Распространенность симптома в разных возрастных группах увеличивает общую рыночную стоимость по сравнению с более редкими проявлениями. Обучение врачей общей практики более активному скринингу расстройства пищеварения привело к повышению частоты направлений к специалистам, что еще больше увеличило объем соответствующих рыночных транзакций. Поскольку расстройство пищеварения часто сочетается с другими жалобами на заболевания желудочно-кишечного тракта, комплексное лечение увеличивает коммерческую активность, связанную с оценкой ахлоргидрии в расчете на одного пациента.

Ожидается, что сегмент непереваренной пищи в стуле будет демонстрировать самый быстрый среднегодовой темп роста в 8,9% в период с 2025 по 2032 год, поскольку растущее клиническое признание мальабсорбции и гипохлоргидрии желудка как факторов, способствующих стеаторее и видимым непереваренным остаткам, стимулирует целевые диагностические обследования. Возросшая осведомленность врачей и пациентов о связи между низкой кислотностью желудка и мальдигестией привела к более высоким показателям отчетности и последующего тестирования. Инструменты телемедицины для сортировки пациентов, которые фиксируют симптомы, связанные со стулом, способствуют большему количеству направлений на специализированную оценку состояния ЖКТ. Диетологи и гастроэнтерологи более тесно сотрудничают для решения проблемы мальабсорбции, что повышает спрос на комбинированные диагностические и терапевтические услуги. По мере того, как тестирование микробиома и SIBO становится общепринятым, врачи все чаще исследуют жалобы на непереваренный стул, увеличивая объемы услуг. Наборы для сбора кала в домашних условиях и улучшенная лабораторная обработка стимулируют вовлеченность пациентов и повторные тестирования. Прямое влияние этого симптома на качество жизни также мотивирует к более агрессивному клиническому ведению, способствуя более быстрому росту соответствующей рыночной активности.

- По причинам

На основе причин рынок лечения ахлоргидрии сегментируется на следующие группы: гипотиреоз, антациды, ингибиторы протонной помпы, операции по снижению веса, инфекция H. pylori и аутоиммунные заболевания. Сегмент ингибиторов протонной помпы (ИПП) занимал самую большую долю рынка в 44,7% в 2024 году, что отражает широкое и часто длительное использование ИПП, которые могут вызывать гипохлоргидрию и вторично стимулировать диагностику и лечение состояний пониженной кислотности. Высокие темпы назначения ИПП, иногда без стратегий постепенного снижения дозы, увеличили клиническую популяцию с лекарственно-индуцированной ахлоргидрией и дисбактериозом, связанным с кислотностью. Усилия по лечению осложнений, связанных с ИПП, — такие как мониторинг B12, тестирование на гастрин и учет микробиома — требуют дополнительных диагностических и терапевтических расходов. Больницы и амбулаторные клиники регулярно осматривают пациентов, длительно принимающих ИПП, что обеспечивает постоянный спрос на услуги. Общественные дебаты и обновления руководств по отмене назначения ИПП дополнительно стимулируют клинические консультации и внедрение альтернативной терапии. Поскольку применение ИПП широко распространено в отделениях первичной медико-санитарной помощи и гастроэнтерологии, оно составляет значительную часть числа обращений, связанных с ахлоргидрией. Программы управления лекарственными средствами, направленные на оптимизацию использования ИПП, также предусматривают структурированные мероприятия по оказанию помощи, которые увеличивают рыночные транзакции. Конечным результатом является концентрация рыночной стоимости вокруг лечения ахлоргидрии, связанной с ИПП.

Ожидается, что сегмент операций по снижению веса будет расти самыми быстрыми темпами среднегодового темпа роста на 11,0% в период с 2025 по 2032 год, поскольку глобальный рост бариатрических операций приводит к увеличению числа пациентов с риском послеоперационной ахлоргидрии и сложных нутритивных последствий, требующих длительного наблюдения. Бариатрическая хирургия изменяет анатомию желудка и выработку кислоты, что может спровоцировать синдромы гипохлоргидрии и мальабсорбции, требующие диагностики и дополнительной терапии. Рост плановой метаболической хирургии на развивающихся и развитых рынках увеличивает численность населения, нуждающегося в специализированном послеоперационном наблюдении за состоянием ЖКТ. Многопрофильные постбариатрические клиники, включающие гастроэнтерологию, нутрициологию и хирургическое наблюдение, генерируют постоянный диагностический и терапевтический доход. Возросшая осведомленность хирургов и пациентов о долгосрочных рисках, связанных с кислотностью, привела к разработке протоколов для рутинного тестирования и мониторинга витамина B12, что повысило активность рынка. Инвестиции в инфраструктуру послеоперационного ухода и платформы телемониторинга также способствуют более быстрому использованию услуг, связанных с ахлоргидрией, у этой группы пациентов. По мере роста объёмов бариатрической хирургии соответственно увеличивается и спрос на услуги по лечению ахлоргидрии.

- Конечными пользователями

На основе конечных пользователей рынок лечения ахлоргидрии сегментируется на клиники, больницы, диагностические центры, домашнюю медицинскую помощь и другие. Сегмент больниц доминировал с самой большой долей выручки рынка в 52,8% в 2024 году, что обусловлено их ролью в предоставлении комплексных диагностических обследований (эндоскопия, биопсия, расширенная серология), стационарном лечении тяжелых осложнений и назначении парентеральной терапии и нутритивной поддержки для пациентов с ахлоргидрией. В больницах третичного уровня размещаются многопрофильные команды — гастроэнтерологи, гематологи, нутрициологи и хирурги, необходимые для сложного ведения случаев, концентрируя высокоценную диагностику и вмешательства. Больницы также выступают в качестве реферальных центров для специализированных исследований, таких как биопсия желудка и расширенная визуализация, что увеличивает институциональный доход. Многие больничные системы имеют клиники последующего наблюдения за пернициозной анемией и послеоперационными осложнениями, создавая повторяющиеся потоки услуг. Государственные и частные каналы закупок больниц и формуляры централизуют закупку лекарств и устройств для лечения ахлоргидрии. Участие академических больниц в клинических исследованиях и регистрах увеличивает финансирование исследований и объем услуг. Таким образом, на долю больниц приходится значительная доля денежной стоимости рынка.

Ожидается, что сегмент домашнего ухода будет демонстрировать самый быстрый среднегодовой темп роста в 10,6% в период с 2025 по 2032 год, поскольку старение населения, модели ухода за хроническими больными и предпочтения лиц, осуществляющих уход, приводят к тому, что лечение ахлоргидрии все чаще переносят из больниц в общинные или домашние условия. Рост объемов доставки на дом парентерального питания, пероральных добавок и удаленного мониторинга статуса микронутриентов способствует расширению услуг домашнего ухода. Телемедицинские наблюдения и услуги по взятию крови на дому сокращают количество визитов в клинику для стабильных пациентов, но увеличивают количество повторных контрактов на обслуживание и распределение расходных материалов. Программы заместительной терапии хронического витамина B12 и консультации по питанию все чаще предоставляются через агентства домашнего ухода, что создает новые каналы дохода. Страхование и государственные программы, возмещающие расходы на домашние инфузии и услуги домашнего посещения, еще больше способствуют этому сдвигу. Улучшенная логистика и платформы удаленного обучения пациентов повышают уверенность лиц, осуществляющих уход, в домашнем уходе, ускоряя внедрение. Поскольку системы здравоохранения отдают приоритет экономически эффективному, децентрализованному уходу, домашнее лечение становится быстро растущим каналом конечного пользователя.

- По каналу распространения

На основе каналов сбыта рынок лечения ахлоргидрии сегментируется на больничную аптеку, розничную аптеку и интернет-аптеку. Сегмент розничной аптеки занял наибольшую долю рынка в 47,2% в 2024 году, что отражает большой объем амбулаторных рецептов, безрецептурных симптоматических средств и постоянный спрос на повторные рецепты на пероральные препараты и добавки, используемые для лечения ахлоргидрии. Внебольничные аптеки являются основной точкой доступа для пациентов, ищущих как рецептурные препараты, так и вспомогательные препараты, такие как средства для снижения протонной помпы, добавки B12 и добавки пищеварительных ферментов. Розничные каналы также охватывают продажи часто используемых антибиотиков и вспомогательных продуктов для ЖКТ, обеспечивая стабильный доход. Знакомство потребителей с местными аптеками и легкий доступ к повторным рецептам поддерживают высокие объемы транзакций. Многие розничные аптеки предлагают консультационные и несложные диагностические услуги, которые помогают соблюдать терапию, увеличивая расходы на одного пациента. Широкое географическое присутствие розничных точек, особенно в пригородных и сельских районах, дополнительно концентрирует ценность дистрибуции. Партнерские отношения между розничными сетями и клиниками в рамках программ управления лекарственными средствами повышают значимость каналов сбыта.

Канал интернет-аптек, по прогнозам, будет расти быстрее всего со среднегодовым темпом роста 13,4% в период с 2025 по 2032 год, что обусловлено ростом использования телемедицины, услуг подписки на лекарства и спросом со стороны лиц, осуществляющих уход, на доставку на дом хронических терапевтических средств и пищевых добавок. Онлайн-платформы предлагают удобство для пациентов, находящихся на пожизненном лечении, автоматическое пополнение рецептов и дискретный заказ для чувствительных заболеваний ЖКТ. Интеграция с электронными рецептами и услугами специализированной аптеки обеспечивает быструю доставку как обычных, так и термочувствительных продуктов. По мере улучшения логистических сетей и возможностей холодовой цепи интернет-аптеки становятся жизнеспособными для более широкого спектра продуктов для лечения ахлоргидрии. Цифровые порталы для пациентов и программы приверженности в сочетании с онлайн-выдачей стимулируют лояльность и регулярный доход. Принятие электронных рецептов регулирующими органами в большем количестве юрисдикций также ускоряет внедрение канала. Сочетание удобства, интеграции цифрового здравоохранения и расширяющейся доступности продуктов позволяет интернет-аптекам опережать традиционные каналы по темпам роста.

Региональный анализ рынка лечения ахлоргидрии

- Северная Америка доминировала на рынке лечения ахлоргидрии, достигнув наибольшей доли выручки в 38,7% в 2024 году, что обусловлено высокими расходами на здравоохранение, развитой диагностической инфраструктурой и растущей осведомленностью о здоровье пищеварительной системы. Присутствие крупных фармацевтических и диагностических компаний, а также значительные инвестиции в исследования желудочно-кишечного тракта, дополнительно ускорили рост рынка в регионе.

- Системы здравоохранения региона быстро внедряют передовые диагностические технологии, такие как эндоскопия на основе искусственного интеллекта и неинвазивное измерение pH желудка, что обеспечивает точное и раннее выявление ахлоргидрии и связанных с ней заболеваний желудка.

- Кроме того, рост числа пожилых пациентов и факторы образа жизни, способствующие атрофии желудка, стимулируют спрос на лечение как в больницах, так и в специализированных клиниках. Политика возмещения расходов и доступность инновационных методов лечения также способствуют их внедрению на рынке.

Обзор рынка лечения ахлоргидрии в США

Рынок лечения ахлоргидрии в США занял наибольшую долю выручки в Северной Америке в 2024 году благодаря высоким расходам на здравоохранение, развитой сети гастроэнтерологов и раннему внедрению прецизионной медицины. США остаются лидерами в области клинических исследований заболеваний желудка, при этом такие фармацевтические лидеры, как Takeda, AbbVie и AstraZeneca, активно инвестируют в разработку препаратов для лечения кислотозависимых заболеваний. Более того, активные инициативы по повышению осведомленности, предпринимаемые такими организациями, как Американская гастроэнтерологическая ассоциация (AGA), способствуют повышению ранней диагностики и доступности лечения. Растущий акцент на персонализированном лечении в сочетании с надежным страховым покрытием и программами поддержки пациентов продолжает позиционировать США как доминирующего игрока на рынке.

Обзор европейского рынка лечения ахлоргидрии

Ожидается, что рынок лечения ахлоргидрии в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода благодаря развитой диагностической инфраструктуре, растущей осведомлённости о расстройствах пищеварения и всё более широкому внедрению персонализированной медицинской помощи. Европейские страны уделяют первостепенное внимание стратегиям раннего вмешательства и интеграции эндоскопических инструментов визуализации на основе ИИ для оценки состояния желудка. Присутствие ведущих научно-исследовательских институтов и биофармацевтических компаний в Германии, Великобритании и Франции дополнительно способствует инновациям в области диагностики и лечения ахлоргидрии. В регионе также наблюдаются значительные инвестиции в клинические исследования, направленные на ферментозаместительную терапию и восстановление кислотности желудка.

Обзор рынка лечения ахлоргидрии в Великобритании

Ожидается, что рынок лечения ахлоргидрии в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать расширение программ Национальной службы здравоохранения (NHS), направленных на раннее обследование желудочно-кишечного тракта. Рост распространенности дефицита витамина B12 и связанных с ним заболеваний желудка стимулирует внедрение диагностических и терапевтических решений. Особое внимание, уделяемое страной точной диагностике и инновациям в области медицинских технологий, продолжает стимулировать рост рынка.

Обзор рынка лечения ахлоргидрии в Германии

Ожидается, что рынок лечения ахлоргидрии в Германии значительно расширится благодаря пристальному вниманию, уделяемому государством клиническим исследованиям, качеству медицинского обслуживания и безопасности пациентов. Развитая лабораторная инфраструктура Германии и её лидерство в разработке диагностических реагентов и тест-систем способствуют широкому внедрению методов лечения ахлоргидрии. Кроме того, кампании по информированию общественности о здоровье пищеварительной системы и дефиците питательных веществ стимулируют спрос в больницах и специализированных клиниках.

Обзор рынка лечения ахлоргидрии в Азиатско-Тихоокеанском регионе

Прогнозируется, что рынок лечения ахлоргидрии в Азиатско-Тихоокеанском регионе станет самым быстрорастущим регионом в прогнозируемый период, чему будут способствовать рост числа случаев недоедания, расширение доступа к медицинской помощи и повышение осведомленности о расстройствах, связанных с кислотностью желудка. В таких странах, как Китай, Индия и Япония, наблюдается рост числа пациентов из-за неправильного питания и постоянного приема препаратов, подавляющих кислотность. Государственные инициативы в области здравоохранения и инвестиции в программы ранней диагностики дополнительно способствуют росту рынка. Стремительное развитие медицинской инфраструктуры в сочетании с доступностью недорогих диагностических наборов и дженериков повышают доступность и внедрение этих препаратов в развивающихся странах.

Обзор рынка лечения ахлоргидрии в Японии

Рынок лечения ахлоргидрии в Японии набирает обороты благодаря технологически развитой системе здравоохранения страны и акценту на профилактическую медицину. Старение населения, которое более подвержено атрофии слизистой оболочки желудка, является ключевым фактором спроса. Кроме того, развитый сектор биотехнологий и диагностики в Японии разрабатывает инновационные неинвазивные методы оценки функции желудка.

Обзор рынка лечения ахлоргидрии в Китае

В 2024 году на китайский рынок лечения ахлоргидрии пришлась наибольшая доля выручки в Азиатско-Тихоокеанском регионе, чему способствовали рост расходов на здравоохранение, быстрая урбанизация и повышенное внимание к ранней диагностике заболеваний желудка. Упор правительства на лечение редких и хронических заболеваний в сочетании с доступностью экономически эффективных диагностических средств местного производства способствует расширению проникновения на рынок. Более того, партнёрство между международными и отечественными фармацевтическими компаниями способствует расширению доступа к передовым методам лечения ахлоргидрии.

Доля рынка средств для лечения ахлоргидрии

Отрасль лечения ахлоргидрии в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- AbbVie Inc. (США)

- Pfizer Inc. (США)

- GlaxoSmithKline plc (Великобритания)

- AstraZeneca plc (Великобритания)

- Новартис АГ (Швейцария)

- F. Hoffmann-La Roche Ltd. (Швейцария)

- Takeda Pharmaceutical Company Limited (Япония)

- Merck & Co., Inc. (США)

- Eisai Co., Ltd. (Япония)

- Bayer AG (Германия)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Cipla Ltd. (Индия)

- Dr. Reddy's Laboratories Ltd. (Индия)

- Torrent Pharmaceuticals Ltd. (Индия)

- Эбботт (США)

Последние разработки на мировом рынке лечения ахлоргидрии

- В феврале 2024 года в журнале Nutrients был опубликован комплексный обзор, подчёркивающий терапевтические достижения в лечении аутоиммунного атрофического гастрита (ААГ), одной из основных причин ахлоргидрии. Исследование выявило растущее клиническое признание кислотозамещающей терапии, такой как бетаин гидрохлорид, для восстановления функции пищеварения и снижения осложнений, связанных с дефицитом кислотности. Этот обзор поощрил проведение дальнейших клинических исследований, направленных на разработку целевых фармакологических вмешательств для более эффективного лечения ахлоргидрии.

- В августе 2023 года исследователи в области гастроэнтерологии и гепатологии представили результаты, свидетельствующие об отсутствии стандартизированной иммуносупрессивной или регенеративной терапии деструкции париетальных клеток желудка, вызывающей ахлоргидрию. Исследование призвало к проведению новых исследований лекарственных средств, направленных на регенерацию слизистой оболочки желудка и иммуномодуляцию, что стало ключевым направлением исследований в области терапии заболеваний пищеварительной системы.

- В июне 2023 года эксперты в области здравоохранения отметили заметный рост диагностической осведомлённости об ахлоргидрии и связанных с ней состояниях, таких как гипохлоргидрия. Значительно увеличилось внедрение таких диагностических инструментов, как анализ сывороточного гастрина, мониторинг pH желудка и тестирование антител к внутреннему фактору, особенно в Северной Америке и Европе. Это развитие расширяет диагностический сегмент рынка и способствует раннему вмешательству.

- В ноябре 2022 года учёные-клиницисты сообщили о прогрессе в разработке усовершенствованных формул соляной кислоты и ферментных добавок для лечения хронической ацидемии. Эти формулы продемонстрировали улучшенные показатели усвоения и переносимости в пилотных исследованиях, что открывает путь к будущим терапевтическим возможностям лечения ахлоргидрии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.