Global Acrodysostosis Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

438.40 Billion

USD

720.11 Billion

2025

2033

USD

438.40 Billion

USD

720.11 Billion

2025

2033

| 2026 –2033 | |

| USD 438.40 Billion | |

| USD 720.11 Billion | |

| % | |

|

Сегментация глобального рынка лечения акродистоза по типу (тип I, тип II, тип III, тип IV, тип V и другие), связанные с ними расстройства (ахондроплазия, акродистоз, акромичная дисплазия и другие), лечение (симптоматическая, поддерживающая и другие), канал распределения (больничная аптека, розничная аптека, онлайн-аптеки и другие) - отраслевые тенденции и прогноз до 2033 года

Рынок лечения акродисостазаОбзор

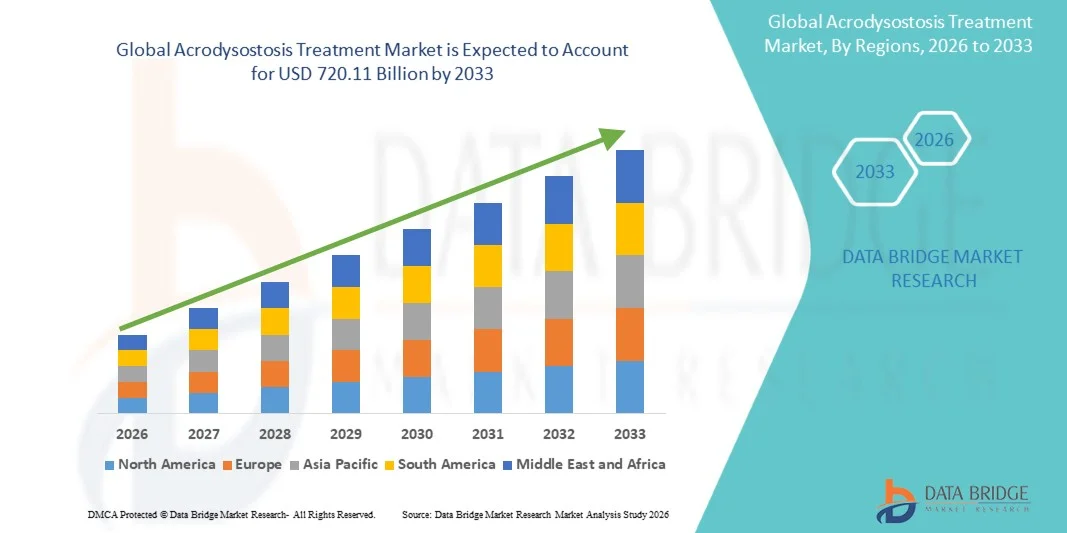

Рынок лечения акродисостаза был оценен438,40 млрд долларов в 2025 годуи, по прогнозам, достигнет720,11 млрд долларов к 2033 годуРастущий в aCAGR 6,40% с 2026 по 2033 годРынок лечения акродисостаза переживает устойчивый рост, обусловленный повышением осведомленности о редких генетических нарушениях, достижениями в молекулярной диагностике и растущим внедрением точной медицины и целевых терапевтических подходов.

Растущий акцент на раннюю диагностику с помощью улучшенных технологий генетического скрининга и секвенирования, наряду с расширением исследований в области управления эндокринной и скелетной дисплазией, поддерживает расширение рынка. Кроме того, благоприятные регулирующие стимулы для орфанных препаратов, увеличение расходов на здравоохранение по лечению редких заболеваний и растущее сотрудничество между биотехнологическими компаниями и исследовательскими институтами поощряют разработку новых вариантов лечения, включая гормональную терапию и стратегии симптоматического управления.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке лечения акродисостаза с самой большой долей дохода в 34,92% в 2025 году, поддерживаемой передовой инфраструктурой генетического тестирования, сильным присутствием исследовательских центров по редким заболеваниям и благоприятной нормативной базой для орфанных лекарств, способствующей разработке и коммерциализации лечения.

- Сегмент симптоматического лечения возглавил рынок с долей 46,18% в 2025 году, что обусловлено отсутствием окончательной лечебной терапии и широким использованием гормонального управления, контроля боли и связанных с ростом вмешательств для улучшения качества жизни пациентов.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом с CAGR 7,4% с 2026 по 2033 год, чему способствует улучшение показателей диагностики редких заболеваний, расширение инфраструктуры здравоохранения и увеличение принятия программ генетического скрининга в таких странах, как Китай, Индия и Япония.

- Сегмент поддерживающего лечения, по прогнозам, будет самой быстрорастущей категорией лечения, регистрируя CAGR 7,1%, что отражает растущий спрос на междисциплинарные подходы к лечению, включая физиотерапию, ортопедическую поддержку и эндокринное управление.

- Сегмент I типа доминирует на рынке лечения акродисостаза по классификации типов с долей дохода 29,87% в 2025 году из-за относительно более высокого уровня клинической идентификации и хорошо документированной связи с гормональной устойчивостью и скелетными аномалиями.

- Среди связанных расстройств сегмент ахондроплазии занимает наибольшую долю в 38,45% в 2025 году, поскольку перекрывающиеся диагностические пути и аналогичные подходы к терапевтическому управлению приводят к более высокой клинической направленности и принятию лечения в рамках лечения скелетной дисплазии.

- Сегмент «Больничная аптека» доминирует в распределительном канале с долей рынка 52,63% в 2025 году, чему способствуют централизованная доставка лечения, консультации специалистов и более высокий доступ к лекарствам от редких заболеваний в учреждениях третичного ухода.

- Сегмент онлайн-аптек является самым быстрорастущим каналом дистрибуции, который, по прогнозам, будет расти на уровне CAGR 6,9%, что обусловлено ростом внедрения цифровых технологий в здравоохранении, улучшением доступности лекарств и растущим спросом на удобные закупки лекарств для хронических и редких заболеваний.

- Симптоматический сегмент доминировал на рынке с долей 46,18% в 2025 году из-за отсутствия окончательной лечебной терапии и широко распространенной зависимости от подходов к управлению симптомами для гормональной устойчивости, деформаций скелета и осложнений развития.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $438,40 млрд

- Ожидаемая рыночная стоимость (2033): 720,11 млрд долларов США

- Прогноз CAGR (2026–2033): 6,40%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок лечения акродисостазаСегментация

|

Атрибуты |

Лечение акродисостаза КлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Pfizer Inc. (США) |

|

Рыночные возможности |

Расширение программ генетического скрининга и ранней диагностики · Разработка целевых методов лечения редких заболеваний · Развитие междисциплинарных вспомогательных услуг |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка лечения акродисостаза

Тренд: повышение внимания к осведомленности о редких заболеваниях и генетической диагностике

Системы здравоохранения и исследовательские организации все чаще отдают приоритет программам информирования о редких генетических расстройствах и передовым технологиям молекулярной диагностики для улучшения ранней идентификации акродисостаза и связанных с ним заболеваний скелетной дисплазии. Растущее внедрение секвенирования следующего поколения (NGS), хромосомного тестирования микрочипов и платформ точной медицины улучшает диагностическую точность для редких эндокринных и костных нарушений развития. Кроме того, сотрудничество между группами по защите редких заболеваний и учреждениями здравоохранения поддерживает реестры пациентов и долгосрочные инициативы по мониторингу заболеваний. Например, увеличение использования панелей генетического тестирования для мутаций генов PRKAR1A и PDE4D повысило частоту клинического выявления акродисостаза в специализированных педиатрических эндокринологических центрах по всей Северной Америке и Европе.

Динамика рынка лечения акродисостаза

Ключевой драйвер рынка: растущее принятие разработки лекарств для сирот и точной медицины

Растущая глобальная ориентация на разработку орфанных препаратов и прецизионную медицину является основным драйвером для рынка лечения акродисостаза. Правительства и регулирующие органы предоставляют стимулы, такие как эксклюзивность рынка, ускоренные одобрения и исследовательские гранты, чтобы стимулировать разработку методов лечения редких заболеваний. Фармацевтические и биотехнологические компании все чаще инвестируют в генетические и гормональные исследования в области лечения скелетных аномалий, гормональной резистентности и расстройств роста, связанных с акродизостозом. По оценкам исследований редких заболеваний, более 300 миллионов человек во всем мире страдают от редких заболеваний в совокупности, что увеличивает спрос на специализированное терапевтическое развитие и инфраструктуру поддерживающей помощи.

Ключевые ограничения / проблемы: ограниченное население пациентов и высокие затраты на лечение

Основной проблемой на рынке лечения акродисостаза является чрезвычайно низкая распространенность заболевания, что ограничивает крупномасштабные клинические испытания и коммерческую жизнеспособность для разработчиков терапии. Высокая стоимость генетического тестирования, долгосрочного эндокринного лечения, ортопедических вмешательств и поддерживающей реабилитационной терапии еще больше ограничивает доступность, особенно в странах с низким и средним уровнем дохода. Кроме того, задержка диагностики из-за ограниченной осведомленности врача и перекрытие симптомов с другими нарушениями скелетной дисплазии продолжает препятствовать своевременному принятию лечения. Высокая финансовая нагрузка, связанная с разработкой орфанных лекарств и специализированным уходом за редкими заболеваниями, остается критическим барьером для небольших поставщиков медицинских услуг и исследовательских организаций.

Ключевые возможности рынка: расширение генной терапии и расширенные исследования редких заболеваний

Растущее продвижение генной терапии и целевой молекулярной медицины открывает значительные возможности для роста рынка лечения акродисостаза. Расширение инвестиций в редактирование генов на основе CRISPR, РНК-целевую терапию и персонализированные медицинские платформы создают потенциальные пути для будущих модифицирующих болезнь методов лечения. Растущее сотрудничество между биотехнологическими компаниями, академическими исследовательскими институтами и фондами редких заболеваний ускоряет инновации в терапии скелетной дисплазии. Кроме того, расширение телемедицинских услуг и цифровых сетей по борьбе с редкими заболеваниями улучшают доступ пациентов к специализированным консультациям и долгосрочному лечению, особенно на развивающихся рынках здравоохранения в Азиатско-Тихоокеанском регионе и Латинской Америке.

Сфера охвата рынка лечения акродизостоза

Рынок лечения акродисостаза сегментирован на основе типа, связанных расстройств, лечения и канала распределения.

По типу

На основе типа рынок лечения акродисостаза подразделяется на тип I, тип II, тип III, тип IV, тип V и другие. Сегмент I типа доминировал на рынке с долей 31,42% в 2025 году из-за сравнительно более высокого уровня диагностики, большей клинической осведомленности среди медицинских работников и более сильной ассоциации с гормональной устойчивостью и скелетными аномалиями, требующими долгосрочного лечения. Расширение использования генетического тестирования и эндокринных оценок поддерживает рост сегмента на основных рынках здравоохранения. Кроме того, растущее внедрение программ скрининга редких заболеваний, улучшение доступа к специализированной педиатрической помощи и растущие инвестиции в исследования болезней-сирот усиливают доминирование этого сегмента. Наличие установленных путей лечения и междисциплинарных подходов к уходу с участием эндокринологов, ортопедических специалистов и специалистов по реабилитации также способствует сильной позиции на рынке лечения акродисостаза I типа во всем мире.

Ожидается, что сегмент II типа будет наблюдать самый быстрый CAGR в 6,8% с 2026 по 2033 год, что обусловлено растущими достижениями в молекулярной диагностике и растущей осведомленностью о редких нарушениях скелетной дисплазии. Растущая доступность технологий генетического секвенирования и расширение исследовательских инициатив, направленных на мутации гена PDE4D, ускоряют темпы диагностики акродистоза II типа. Кроме того, улучшение инфраструктуры здравоохранения в странах с развивающейся экономикой, увеличение поддержки со стороны организаций по борьбе с редкими заболеваниями и увеличение государственного финансирования для борьбы с болезнями сирот поддерживают расширение рынка. Ожидается, что разработка персонализированных стратегий лечения и усовершенствованных систем мониторинга пациентов также укрепит принятие решений по лечению типа II в течение прогнозируемого периода.

Связанные расстройства

На основе связанных расстройств рынок лечения акродисостаза сегментирован на ахондроплазию, акродисостоз, акромичную дисплазию и другие. Сегмент ахондроплазии доминировал на рынке с долей 38,45% в 2025 году из-за его относительно более высокой распространенности по сравнению с другими нарушениями скелетной дисплазии и наличия более устоявшихся диагностических и лечебных рамок. Увеличение клинического совпадения между подходами к лечению ахондроплазии и акродизостоза стимулирует принятие поддерживающей терапии, эндокринной помощи и ортопедических вмешательств. Кроме того, растущие инвестиции в исследования скелетной дисплазии, повышение осведомленности среди поставщиков медицинских услуг и улучшение доступа к технологиям генетического тестирования еще больше поддерживают рост сегмента. Активное участие биотехнологических компаний в разработке целевых методов лечения нарушений роста костей также способствует лидирующим позициям сегмента ахондроплазии на мировом рынке.

Ожидается, что в сегменте акромикодисплазии будет наблюдаться самый быстрый CAGR в 6,6% с 2026 по 2033 год, что обусловлено растущим признанием редких генетических нарушений скелета и улучшением доступности специализированных диагностических услуг. Растущее научно-исследовательское сотрудничество между академическими учреждениями, фондами редких заболеваний и биотехнологическими компаниями ускоряет понимание прогрессирования заболеваний и подходов к лечению. Кроме того, расширение использования технологий точной медицины и увеличение расходов на здравоохранение для лечения редких заболеваний поддерживают рост рынка. Ожидается, что улучшение систем регистрации пациентов и повышение осведомленности врачей о ранней идентификации заболеваний также внесут значительный вклад в расширение этого сегмента в течение прогнозируемого периода.

Лечение

На основе лечения рынок лечения акродисостаза подразделяется на симптоматический, поддерживающий и другие. Симптоматический сегмент доминировал на рынке с долей 46,18% в 2025 году из-за отсутствия окончательной лечебной терапии и широко распространенной зависимости от подходов к управлению симптомами для гормональной устойчивости, деформаций скелета и осложнений развития. Высокое внедрение методов лечения боли, эндокринного лечения, ортопедических вмешательств и препаратов, связанных с ростом, поддерживает расширение сегмента в больницах и специализированных центрах по всему миру. Кроме того, растущая зависимость пациентов от долгосрочных стратегий лечения заболеваний, растущие инвестиции в здравоохранение и повышение осведомленности о программах раннего вмешательства усиливают доминирование сегмента симптоматического лечения. Наличие установленных протоколов лечения и междисциплинарной медицинской поддержки еще больше укрепляет лидирующие позиции этого сегмента на рынке.

Ожидается, что в сегменте поддержки будет наблюдаться самый быстрый CAGR в 7,1% с 2026 по 2033 год, что обусловлено растущим акцентом на улучшение качества жизни и функциональной мобильности пациентов в долгосрочной перспективе. Растущее внедрение физиотерапии, реабилитационных программ, профессиональной терапии, управления питанием и психологической поддержки способствует быстрому росту сегмента. Кроме того, расширение доступа к здравоохранению в развивающихся странах, увеличение инвестиций в модели ухода, ориентированные на пациента, и повышение осведомленности о лечении хронических редких заболеваний способствуют внедрению услуг по поддерживающему лечению. Ожидается, что технологические достижения в области реабилитационных устройств и решений для мониторинга на основе телемедицины также ускорят расширение сегмента в течение прогнозируемого периода.

Дистрибьюторский канал

На основе канала дистрибуции рынок лечения акродисостаза сегментирован в больничную аптеку, розничную аптеку, онлайн-аптеки и другие. Сегмент Hospital Pharmacy доминировал на рынке с долей 52,63% в 2025 году из-за высокой зависимости от специализированного стационарного лечения и экспертного надзора за управлением редкими нарушениями скелетной дисплазии. Больницы остаются основными центрами для эндокринной оценки, генетического тестирования, ортопедических процедур и долгосрочного лечения, что приводит к более высокому фармацевтическому распространению через больничные аптеки. Кроме того, расширение создания специализированных центров по лечению редких заболеваний, расширение сотрудничества между больницами и фармацевтическими компаниями и улучшение поддержки возмещения расходов на лечение орфанных заболеваний укрепляют доминирование сегмента. Наличие многопрофильных медицинских бригад и доступ к передовой диагностической инфраструктуре также способствуют лидерству сегмента больничных аптек во всем мире.

Сегмент онлайн-аптек, как ожидается, продемонстрирует самый быстрый CAGR в 6,9% с 2026 по 2033 год, что обусловлено растущим внедрением цифрового здравоохранения и растущим предпочтением удобного доступа к лекарствам среди пациентов с хроническими редкими заболеваниями. Растущее проникновение платформ электронной аптеки, расширение услуг доставки на дом и улучшение доступности Интернета в странах с развивающейся экономикой поддерживают рост сегмента. Кроме того, растущая интеграция телемедицинских консультаций с онлайновыми фармацевтическими услугами повышает доступность специализированных лекарств от редких заболеваний. Ожидается, что увеличение внимания к экономически эффективным закупкам лекарств, доступности цифровых систем управления рецептурами и повышению осведомленности потребителей о онлайн-решениях в области здравоохранения ускорит внедрение онлайн-аптек в течение прогнозируемого периода.

Региональный анализ рынка лечения акродисостаза

Северная Америка доминировала на рынке лечения акродисостаза и составляла наибольшую долю дохода в 34,92% в 2025 году, чему способствовала развитая инфраструктура генетического тестирования, сильное присутствие исследовательских центров по редким заболеваниям и благоприятная нормативная база для орфанных лекарств, способствующая развитию и коммерциализации лечения. Регион также выигрывает от повышения осведомленности о редких нарушениях скелетной дисплазии, растущего внедрения подходов точной медицины и растущих инвестиций в педиатрическую эндокринологию и ортопедическую помощь. Кроме того, тесное сотрудничество между биотехнологическими компаниями, больницами и академическими учреждениями продолжает поддерживать клинические исследования и доступность лечения по всей Северной Америке.

Американский рынок лечения акродисостаза

Рынок лечения акродисостаза в США демонстрирует сильный рост из-за увеличения инвестиций в исследования редких заболеваний, расширения использования технологий секвенирования следующего поколения и растущей доступности орфанной лекарственной терапии. Передовая инфраструктура здравоохранения страны, присутствие ведущих биотехнологических компаний и сильная нормативная поддержка программ по борьбе с наркотиками-сиротами способствуют расширению рынка. Кроме того, растущая осведомленность медицинских работников о генетических нарушениях скелета и все более широкое внедрение междисциплинарных подходов к лечению поддерживают спрос на решения для лечения акродисостаза в больницах и специализированных центрах ухода.

Европейский рынок лечения акродисостаза

Европейский рынок лечения акродисостаза остается значительным вкладчиком в глобальный доход, обусловленный сильной государственной поддержкой управления редкими заболеваниями, расширением инициатив по генетическому скринингу и увеличением инвестиций в исследования в области точной медицины. Наличие установленных систем здравоохранения, специализированных педиатрических лечебных центров и совместных сетей по борьбе с редкими заболеваниями способствует росту рынка во всем регионе. Кроме того, благоприятные рамки возмещения и усиление клинического внимания к эндокринным и скелетным дисплазийным расстройствам продолжают повышать доступность лечения по всей Европе.

Acrodysostosis Treatment Market Insight в Великобритании

Рынок лечения акродисостаза в Великобритании переживает устойчивый рост, чему способствует повышение осведомленности о редких генетических нарушениях и расширение доступа к передовым диагностическим технологиям. Растущие инвестиции в программы исследований редких заболеваний, наряду с растущим внедрением персонализированных стратегий лечения и вспомогательных услуг по уходу, способствуют расширению рынка. Кроме того, сотрудничество между научно-исследовательскими институтами, поставщиками медицинских услуг и организациями по защите интересов пациентов улучшает раннюю диагностику и долгосрочное лечение заболеваний по всей стране.

Немецкий рынок лечения акродисостаза

Рынок лечения акродисостаза в Германии неуклонно расширяется благодаря передовой инфраструктуре здравоохранения страны, сильному присутствию фармацевтической промышленности и растущему внедрению технологий генетического тестирования. Исследовательские учреждения и специализированные больницы все больше сосредотачиваются на редких нарушениях скелетной дисплазии, поддерживая достижения в диагностике и лечении пациентов. Кроме того, растущие инвестиции в разработку орфанных лекарств в сочетании с сильной государственной поддержкой программ точной медицины и лечения редких заболеваний способствуют дальнейшему росту рынка в Германии.

Азиатско-Тихоокеанский рынок лечения акродисостаза

Ожидается, что рынок лечения акродисостаза в Азиатско-Тихоокеанском регионе продемонстрирует самый быстрый рост на уровне CAGR в 7,4% с 2026 по 2033 год, что обусловлено улучшением показателей диагностики редких заболеваний, расширением инфраструктуры здравоохранения и увеличением внедрения программ генетического скрининга в таких странах, как Китай, Индия и Япония. Растущие расходы на здравоохранение, растущая осведомленность о редких скелетных расстройствах и усиление внимания правительства к улучшению доступа к специализированным лечебным услугам способствуют расширению регионального рынка. Кроме того, расширение научно-исследовательской деятельности в области биотехнологий и повышение доступности передовых диагностических технологий ускоряют внедрение методов лечения в регионе.

Японский рынок лечения акродисостаза

Японский рынок лечения акродисостаза постоянно растет благодаря увеличению инвестиций в точную медицину, передовые геномные исследования и программы по лечению редких заболеваний. Медицинские учреждения и исследовательские организации все чаще внедряют технологии генетического секвенирования для улучшения ранней диагностики и планирования лечения заболеваний скелетной дисплазии. Кроме того, сильная государственная поддержка разработки орфанных лекарств и растущий акцент на персонализированные решения в области здравоохранения способствуют росту рынка в Японии.

Китайский рынок лечения акродисостаза

Рынок лечения акродисостаза в Китае быстро растет благодаря расширению инфраструктуры здравоохранения, повышению осведомленности о редких заболеваниях и более широкому внедрению передовых технологий генетического тестирования. Правительственные инициативы, направленные на улучшение диагностики редких заболеваний и доступа к специализированным методам лечения, поддерживают развитие рынка. Кроме того, увеличение инвестиций биотехнологических компаний, растущая деятельность в области клинических исследований и растущий спрос на решения для точной медицины позиционируют Китай как один из самых быстрорастущих рынков для лечения акродисостаза во всем мире.

Доля рынка лечения акродисостаза

Индустрия лечения акродисостаза в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Pfizer Inc. (США)

- Novartis AG (Швейцария)

- Roche Holding AG (Швейцария)

- Санофи С.А. (Франция)

- Amgen Inc. (США)

- Takeda Pharmaceutical Company Limited (Япония)

- Bayer AG (Германия)

- Merck & Co., Inc. (США)

- Eli Lilly & Company (США)

- AstraZeneca plc (Великобритания)

- Бристол Майерс Сквибб (США)

- Regeneron Pharmaceuticals, Inc. (США)

- Vertex Pharmaceuticals Incorporated (США)

- BioMarin Pharmaceutical Inc. (США)

- Moderna, Inc. (США)

- CSL Limited (Австралия)

- UCB S.A. (Бельгия)

- Ипсен С.А. (Франция)

- Alnylam Pharmaceuticals, Inc. (США)

- Sarepta Therapeutics, Inc. (США)

Последние события на рынке лечения акродисостаза

- В октябре 2021 года исследователи опубликовали прорывное доклиническое исследование в журнале Gene Therapy, демонстрирующее успешную коррекцию мышиной модели акродисостаза с использованием вектора генной терапии rAAV9-CAG-человека PRKAR1A. Исследование показало улучшение скелетных аномалий и гормональных сигнальных путей, подчеркивая растущий потенциал подходов генной терапии для редких нарушений скелетной дисплазии.

- В сентябре 2021 года в Британском медицинском бюллетене был опубликован всеобъемлющий обзор под названием «Клинические испытания при скелетной дисплазии: парадигма лечения редких заболеваний», в котором подчеркивается растущий акцент на передовых методах лечения, точной медицине и разработке орфанных препаратов для редких заболеваний скелетной дисплазии, включая акродизостоз. Издание подчеркнуло расширение сотрудничества в области исследований и рост инвестиций в клинические программы по редким заболеваниям во всем мире.

- В январе 2025 года исследователи из Медицинского университета Равалпинди и связанных с ним учреждений опубликовали проверенный отчет о случае в Oxford Medical Case Reports, документирующий редкий случай акродисостаза 2 типа, связанный с мутацией PDE4D у молодой женщины-пациента. В докладе подчеркивается важность генетического тестирования, эндокринной оценки и ранней диагностики для улучшения управления и планирования лечения редкой скелетной дисплазии.

- В июне 2025 года Teijin Pharma Limited объявила, что Министерство здравоохранения, труда и социального обеспечения Японии предоставило орфанный препарат для лечения ахондроплазии, редкого расстройства скелетной дисплазии, тесно связанного с более широким ландшафтом лечения редких заболеваний костей. Это событие подчеркнуло растущую нормативную поддержку и фармацевтические инвестиции в лечение редких скелетных расстройств на рынках Азиатско-Тихоокеанского региона.

- В августе 2025 года исследователи из Исследовательского центра медицинской генетики в России опубликовали исследование в Frontiers in Medicine, расширяющее известный генетический и фенотипический спектр акросцифодисплазии, связанной с PDE4D, состояние, тесно связанное с путями акродизостоза. Исследование выявило новый вариант PDE4D missense и подчеркнуло растущую роль секвенирования целого генома и точной диагностики в исследованиях и разработке лечения редкой скелетной дисплазии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.