Global Active Protection System Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.95 Billion

USD

7.35 Billion

2025

2033

USD

4.95 Billion

USD

7.35 Billion

2025

2033

| 2026 –2033 | |

| USD 4.95 Billion | |

| USD 7.35 Billion | |

| % | |

|

Сегментация мирового рынка систем активной защиты по платформам (авиационные, наземные и военно-морские), типам (системы прямого и мягкого поражения), конечным пользователям (оборона и внутренняя безопасность) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка систем активной защиты

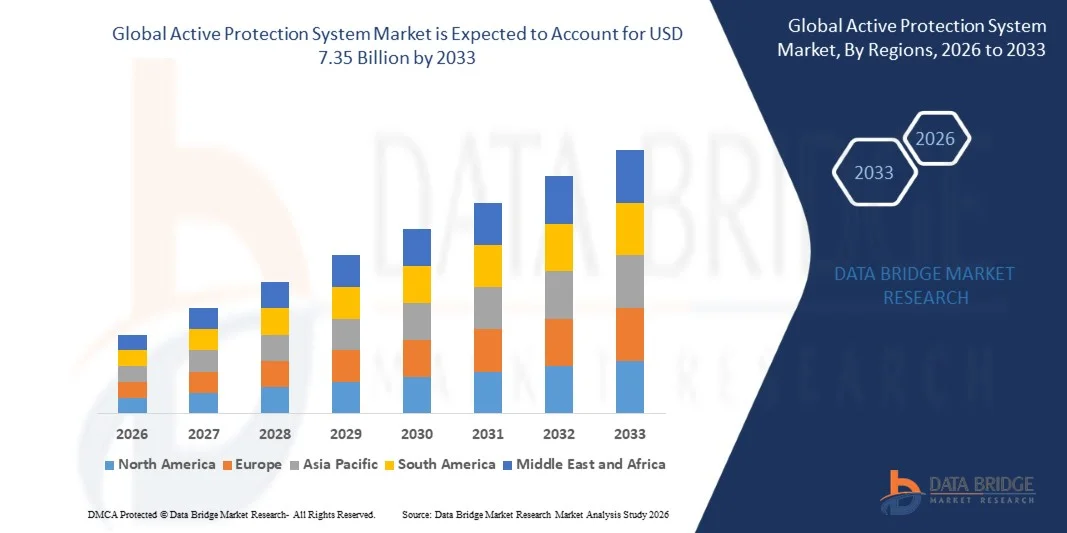

- Объем мирового рынка систем активной защиты в 2025 году оценивался в 4,95 млрд долларов США и, как ожидается, достигнет 7,35 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 5,05% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен расширением программ модернизации обороны, увеличением спроса на бронированные машины с расширенными возможностями противодействия угрозам, а также растущей потребностью в защите военной техники от управляемых ракет и РПГ.

- Внедрение передовых сенсорных технологий, радиолокационных систем обнаружения угроз и интеграция с установленными на транспортных средствах системами противодействия способствуют дальнейшему расширению рынка.

Анализ рынка систем активной защиты

- На рынке наблюдаются непрерывные технологические инновации, включая лазерные перехватчики, модульные конструкции систем активной защиты и сетевые решения для защиты от угроз в режиме реального времени.

- Ключевые игроки сосредоточиваются на стратегическом партнерстве, оборонных контрактах и инвестициях в НИОКР для повышения точности систем, сокращения времени реагирования и расширения их применения как в бронетехнике, так и в критически важной военной инфраструктуре.

- Северная Америка доминировала на рынке систем активной защиты (СИЗ), занимая наибольшую долю выручки в 38,2% в 2025 году. Это стало возможным благодаря растущим программам модернизации оборонного сектора, увеличению закупок бронированной техники и росту инвестиций в передовые технологии снижения угроз.

- Ожидается, что Азиатско-Тихоокеанский регион продемонстрирует самые высокие темпы роста на мировом рынке систем активной защиты , чему способствуют расширение оборонных бюджетов, быстрая модернизация бронетанковых флотов, растущие опасения по поводу региональной безопасности и все более широкое внедрение как технологий «жесткого», так и «мягкого» поражения целей в таких странах, как Китай, Индия и Япония.

- В 2025 году сегмент наземных систем занимал наибольшую долю рынка по выручке, чему способствовало широкое внедрение систем активной защиты на танках, бронетранспортерах и мобильных командных пунктах. Наземные системы активной защиты повышают живучесть техники при попадании управляемых ракет и РПГ, обеспечивая обнаружение угроз и перехват в режиме реального времени, что делает их предпочтительным выбором для современных вооруженных сил.

Обзор отчета и сегментация рынка систем активной защиты

|

Атрибуты |

Ключевые аспекты рынка систем активной защиты. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

• Rheinmetall AG (Германия) • Artis, LLC (США) |

|

Рыночные возможности |

• Рост внедрения передовых систем защиты на основе датчиков |

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рынка, включающего рыночную стоимость, темпы роста, сегменты рынка, географический охват, участников рынка и рыночную ситуацию, отчет о рынке, подготовленный командой Data Bridge Market Research, содержит углубленный экспертный анализ, анализ импорта/экспорта, анализ ценообразования, анализ производства и потребления, а также PESTLE-анализ. |

Тенденции рынка систем активной защиты

«Растущий спрос на повышение живучести транспортных средств и снижение угроз»

• Растущее внимание к безопасности бронированной техники и нейтрализации угроз в режиме реального времени существенно влияет на рынок систем активной защиты (СИЗ), поскольку вооруженные силы все чаще отдают предпочтение системам, способным обнаруживать, перехватывать и нейтрализовать поступающие угрозы, такие как РПГ и противотанковые ракеты. Внедрение СИЗ набирает обороты благодаря их способности повышать живучесть техники без ущерба для мобильности или оперативной готовности. Эта тенденция усиливает их использование в военной наземной технике, побуждая производителей к инновациям в области передовых датчиков, перехватчиков и модульных решений для удовлетворения меняющихся потребностей обороны.

• Повышение осведомленности о безопасности на поле боя, защите войск и оперативной эффективности ускорило спрос на системы активной защиты в бронетехнике, танках и мобильных командных пунктах. Оборонные организации по всему миру ищут системы, которые могут интегрироваться с существующими платформами, обеспечивая при этом быстрое реагирование на угрозы, что побуждает производителей инвестировать в исследования и разработки высокоточных датчиков и технологий противодействия.

• Современные тенденции в области ведения войны и модернизации обороны влияют на решения о закупках, при этом военные ведомства делают акцент на передовых системах радиолокационного обнаружения, модульных конструкциях активной защиты и интеграции с системами транспортных средств. Эти факторы помогают вооруженным силам повышать живучесть, укреплять оперативную устойчивость и стратегические возможности, а также способствуют внедрению этих технологий на мировых рынках вооруженных сил.

• Например, в 2025 году немецкая компания Rheinmetall и американская Raytheon Technologies расширили свои предложения в области систем активной защиты для бронированных машин, интегрировав лазерные перехватчики и сетевые системы обнаружения угроз. Эти разработки были внедрены в ответ на растущие угрозы на поле боя и программы модернизации, и были установлены как на боевых, так и на вспомогательных машинах. Системы также позиционировались как средства повышения эффективности выполнения задач и снижения потерь техники, что повышало оперативную эффективность обороны.

• Хотя спрос на системы активной защиты (APS) растет, устойчивое расширение рынка зависит от непрерывных технологических инноваций, оптимизации затрат и поддержания возможностей быстрого реагирования в различных условиях поля боя. Производители также уделяют внимание улучшению модульности, совместимости и разработке решений следующего поколения, которые обеспечивают баланс между точностью, скоростью и надежностью для более широкого применения в вооруженных силах.

Динамика рынка систем активной защиты

Водитель

«Усиление внимания к живучести транспортных средств и реагированию на угрозы»

• Рост программ модернизации обороны и увеличение инвестиций в бронетехнику являются основными факторами, стимулирующими рынок систем активной защиты. Вооруженные силы все чаще интегрируют системы активной защиты для повышения живучести на поле боя, защиты ценных объектов и повышения эффективности выполнения задач.

• Расширение областей применения в танках, бронетранспортерах и мобильных командных пунктах оказывает влияние на рост рынка. Системы активной защиты (APS) повышают возможности обнаружения угроз в реальном времени, перехвата и ситуационной осведомленности, позволяя вооруженным силам соответствовать современным требованиям боевых действий и безопасности.

• Оборонные организации активно содействуют внедрению систем активной защиты посредством контрактов на закупку, инициатив по модернизации и интеграции с передовыми радиолокационными и контрмерными системами. Эти усилия поддерживаются геополитической напряженностью и растущей потребностью в оперативной эффективности, что способствует сотрудничеству между оборонными подрядчиками и системными интеграторами.

• Например, в 2023 году компании Lockheed Martin в США и MBDA в Европе сообщили об увеличении использования систем активной защиты (СИЗ) в основных боевых танках и бронетехнике. Это расширение последовало за ростом спроса на повышение живучести техники против управляемых ракет и РПГ, что привело к повторным контрактам и модернизации систем. Обе компании также подчеркнули интеграцию с радарными датчиками и перехватчиками для повышения оперативной эффективности.

• Хотя растущие программы модернизации обороны способствуют развитию, более широкое внедрение зависит от оптимизации затрат, масштабируемости технологий и возможностей интеграции. Инвестиции в НИОКР, разработку передовых датчиков и эффективные производственные процессы будут иметь решающее значение для удовлетворения глобального спроса и поддержания конкурентного преимущества.

Сдержанность/Вызов

«Высокие затраты и сложные требования к интеграции»

• Относительно высокая стоимость систем активной защиты по сравнению с традиционными оборонными решениями остается ключевой проблемой, ограничивающей их внедрение в вооруженных силах с ограниченным бюджетом. Высокие затраты на НИОКР, передовые сенсорные технологии и разработка перехватчиков способствуют повышению цен на системы.

• Сложности интеграции остаются значительными, особенно при модернизации систем активной защиты на существующих транспортных средствах, что может потребовать значительных модификаций техники, обновления программного обеспечения и обучения персонала. Эти факторы ограничивают внедрение в устаревших парках техники или при небольших оборонных бюджетах.

• Проблемы с цепочкой поставок и производством также влияют на рост рынка, поскольку компоненты APS требуют высокоточной обработки и соблюдения строгих военных стандартов. Логистические сложности и требования к системному тестированию увеличивают сроки выполнения операций и затраты на развертывание.

• Например, в 2024 году оборонные организации Юго-Восточной Азии сообщили о замедлении внедрения систем активной защиты из-за высоких затрат на закупку, проблем с интеграцией и ограниченного технического опыта. Требования к установке и калибровке бронированных машин также задерживали развертывание, влияя на оперативную готовность.

• Преодоление этих проблем потребует экономически эффективного производства, модульных конструкций и расширенной поддержки интеграции для оборонных заказчиков. Сотрудничество с системными интеграторами, оборонными подрядчиками и научно-исследовательскими учреждениями может помочь раскрыть долгосрочный потенциал роста мирового рынка систем активной защиты. Кроме того, разработка масштабируемых, совместимых решений и укрепление сетей технического обслуживания и поддержки будут иметь важное значение для широкого внедрения.

Обзор рынка систем активной защиты

Рынок сегментирован по платформам, типам и конечным пользователям.

• По платформе

В зависимости от платформы рынок систем активной защиты (СИЗ) сегментируется на воздушные, наземные и военно-морские. В 2025 году наибольшую долю рынка занимал сегмент наземных систем, чему способствовало широкое применение СИЗ на танках, бронетранспортерах и мобильных командных пунктах. Наземные СИЗ повышают живучесть техники при попадании управляемых ракет и РПГ, обеспечивая обнаружение и перехват угроз в режиме реального времени, что делает их предпочтительным выбором для современных вооруженных сил.

Ожидается, что сегмент авиационных средств защиты продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствует растущая потребность в системах снижения угроз для вертолетов и беспилотных летательных аппаратов (БПЛА). Авиационные системы защиты обеспечивают защиту от ракет и наземных угроз, сохраняя при этом оперативную мобильность и скорость. Их внедрение растет благодаря достижениям в области легких перехватчиков, радиолокационных датчиков и интеграции с бортовыми системами авионики.

• По типу

По типу рынок сегментируется на системы «жесткого поражения» и системы «мягкого поражения». Сегмент систем «жесткого поражения» занимал наибольшую долю выручки в 2025 году благодаря своей способности физически перехватывать и нейтрализовать приближающиеся снаряды, обеспечивая высокий уровень защиты бронетехники. Эти системы все чаще применяются в основных боевых танках и боевых машинах для повышения живучести на поле боя.

Ожидается, что сегмент систем «мягкого поражения» продемонстрирует самый быстрый рост в период с 2026 по 2033 год, обусловленный растущим спросом на средства радиоэлектронной борьбы, технологии подавления и решения на основе ложных целей. Системы «мягкого поражения» особенно предпочтительны для скрытых операций и сценариев, где требуется некинетическое снижение угроз, предлагая экономически эффективные и масштабируемые варианты защиты.

• От конечного пользователя

В зависимости от конечного пользователя рынок сегментируется на оборонный и сегмент национальной безопасности. В 2025 году наибольшую долю рынка занимал оборонный сегмент, чему способствовали масштабные программы модернизации, рост геополитической напряженности и увеличение инвестиций в парки бронированных машин в вооруженных силах по всему миру. Оборонные организации отдают приоритет системам активной защиты (APS) для защиты критически важных объектов и персонала в условиях высокой угрозы.

Ожидается, что сегмент внутренней безопасности продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено растущими опасениями по поводу безопасности, требованиями к охране границ и расширением использования систем автоматического обеспечения безопасности (APS) на мобильных платформах безопасности. Растущая потребность в защите критической инфраструктуры, государственных объектов и стратегических транспортных средств стимулирует развертывание систем APS среди ведомств внутренней безопасности по всему миру.

Региональный анализ рынка систем активной защиты

• Северная Америка доминировала на рынке систем активной защиты (СИЗ), занимая наибольшую долю выручки в 38,2% в 2025 году, что было обусловлено растущими программами модернизации обороны, увеличением закупок бронированной техники и ростом инвестиций в передовые технологии снижения угроз.

• Оборонные организации в регионе высоко ценят обнаружение угроз в режиме реального времени, возможности быстрого перехвата и интеграцию с существующими системами транспортных средств, что повышает живучесть и оперативную эффективность.

• Широкое внедрение этой системы дополнительно поддерживается высокими оборонными бюджетами, развитой военной инфраструктурой и растущей геополитической напряженностью, что делает APS важнейшим решением для защиты персонала и ценных активов.

Анализ рынка систем активной защиты в США

В 2025 году рынок систем активной защиты (СИЗ) в США занял наибольшую долю выручки в Северной Америке, чему способствовали обширные парки бронированной техники и продолжающиеся программы модернизации обороны. Растущее внимание к живучести при попадании управляемых ракет и РПГ стимулирует внедрение этих систем в основные боевые танки, бронетранспортеры и мобильные командные пункты. Сосредоточение внимания американских военных на интеграции передовых радиолокационных датчиков, систем поражения цели и сетевых средств противодействия еще больше способствует развитию рынка. Кроме того, продолжающиеся исследования и разработки, а также оборонные контракты поддерживают непрерывные инновации, укрепляя рынок СИЗ в США.

Анализ рынка систем активной защиты в Европе

Ожидается, что европейский рынок систем активной защиты (СИЗ) продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, в основном за счет увеличения расходов на оборону, модернизации бронетанковых парков и строгих требований к безопасности вооруженных сил. Европейские армии уделяют особое внимание живучести техники, модульным решениям в области СИЗ и интеграции с передовыми сенсорными и радиолокационными технологиями. Рост геополитической напряженности и инвестиции в автономные и подключенные платформы способствуют внедрению этих систем. Страны региона оснащают танки и боевые машины системами активной защиты для повышения эффективности выполнения задач и оперативной готовности.

Анализ рынка систем активной защиты в Великобритании

Ожидается, что рынок систем активной защиты Великобритании продемонстрирует уверенный рост в период с 2026 по 2033 год, обусловленный модернизацией бронетанковых подразделений и потребностью в передовых средствах противодействия угрозам. Повышенная обеспокоенность по поводу безопасности и стремление защитить военнослужащих и их имущество стимулируют внедрение как систем прямого, так и косвенного поражения целей. Развитая оборонная инфраструктура страны, акцент на исследованиях и разработках, а также сотрудничество с глобальными оборонными подрядчиками, как ожидается, будут способствовать расширению рынка.

Анализ рынка систем активной защиты в Германии

Ожидается, что рынок автоматизированных систем защиты (АПС) в Германии значительно вырастет в период с 2026 по 2033 год, чему будет способствовать растущая осведомленность о цифровых оборонных технологиях и спрос на технологически продвинутые, экологически чистые решения. Развитая оборонная промышленность Германии, ориентация на инновации и инвестиции в модернизацию бронированной техники способствуют внедрению АПС. Все более распространенной становится интеграция с установленными на транспортных средствах датчиками и автоматизированными системами реагирования на угрозы, при этом наблюдается явное предпочтение высокоточным и надежным решениям для защиты, соответствующим приоритетам национальной обороны.

Анализ рынка систем активной защиты в Азиатско-Тихоокеанском регионе

Ожидается, что рынок систем активной защиты (СИЗ) в Азиатско-Тихоокеанском регионе продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют расширение программ модернизации обороны, рост военных бюджетов и закупки бронированной и тактической техники в таких странах, как Китай, Индия и Япония. Уделяя особое внимание безопасности границ, защите войск и модернизации мобильных оборонных платформ, регион стимулирует развертывание СИЗ. Кроме того, растущие возможности отечественного оборонного производства и локальное производство компонентов СИЗ повышают доступность и ценовую доступность, что способствует более широкому внедрению в вооруженных силах.

Анализ рынка систем активной защиты в Японии

Ожидается, что рынок систем активной защиты (СИЗ) в Японии продемонстрирует уверенный рост в период с 2026 по 2033 год благодаря акценту страны на высокотехнологичных оборонных решениях, модернизации бронетанковых подразделений и усиленному вниманию к безопасности страны и границ. Внедрение СИЗ обусловлено интеграцией с передовыми сенсорными технологиями, системами мониторинга угроз с использованием БПЛА и системами перехвата, устанавливаемыми на транспортных средствах. Проактивный подход страны к модернизации основных боевых танков и бронетехники поддерживает рынок СИЗ, особенно в части защиты стратегически важных и ценных объектов.

Анализ рынка систем активной защиты в Китае

В 2025 году китайский рынок систем активной защиты (СИЗ) занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется быстрой модернизацией бронетанковых войск, ростом расходов на оборону и широким внедрением передовых систем обнаружения и нейтрализации угроз. Китай оснащает основные боевые танки, боевые машины пехоты и мобильные подразделения обороны как системами активной защиты, так и системами активной защиты для повышения живучести. Ключевыми факторами, способствующими росту рынка, являются стремление страны к самообеспечению в оборонных технологиях, развитие отечественных производителей СИЗ и интеграция с современными боевыми платформами.

Доля рынка систем активной защиты

В отрасли активных систем защиты лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• Rheinmetall AG (Германия)

• Saab AB (Швеция)

• Raytheon Company (США)

• Israel Military Industries (Израиль)

• Rafael Advanced Defense Systems Ltd. (Израиль)

• Artis, LLC (США)

• Airbus Group (Нидерланды)

• KBM (Россия)

• Aselsan AS (Турция)

• Safran (Франция)

• Lockheed Martin Corporation (США)

• BAE Systems plc (Великобритания)

• Northrop Grumman Corporation (США)

• Thales Group (Франция)

• General Dynamics Corporation (США)

Последние разработки на мировом рынке систем активной защиты

- В ноябре 2025 года компания Rafael Advanced Defense Systems (Израиль) объявила о сотрудничестве с ведущей технологической фирмой в разработке систем радиоэлектронной борьбы и активной защиты нового поколения. Цель инициативы – повышение эффективности противодействия новым угрозам, улучшение оперативной эффективности и укрепление позиций компании на мировом рынке оборонной продукции. Ожидается, что это развитие будет способствовать инновациям в интегрированных решениях в области радиоэлектронной борьбы и расширению их применения на различных оборонных платформах.

- В октябре 2025 года компания Northrop Grumman (США) представила новую систему активной защиты для бронированных машин, включающую технологии искусственного интеллекта и машинного обучения. Этот запуск повышает живучесть, ускоряет время реагирования на угрозы и укрепляет лидерство компании в области передовых решений для защиты транспортных средств. Система отвечает растущему спросу на интеллектуальные средства защиты и поддерживает программы модернизации вооруженных сил по всему миру.

- В сентябре 2025 года компания Thales Group (Франция) заключила крупный контракт с одной из европейских стран на поставку передовых систем активной защиты. Эта сделка укрепляет позиции Thales на европейском оборонном рынке, увеличивает выручку и подтверждает репутацию компании как надежного поставщика высокоэффективных систем противодействия угрозам. Контракт также демонстрирует растущую важность систем активной защиты в современных парках бронированной техники.

- В марте 2025 года шведская компания Saab AB в партнерстве с украинской оборонной фирмой Radionix подписала Меморандум о взаимопонимании по сотрудничеству в области сенсоров и оборонной электроники. Цель партнерства — разработка и обслуживание передовых сенсорных систем для повышения эффективности обнаружения угроз и защиты бронетехники, что позволит улучшить обороноспособность Украины и поддержать региональные инициативы в области безопасности.

- В феврале 2025 года немецкая компания HENSOLDT AG получила контракт от Федерального управления Бундесвера по оборудованию, информационным технологиям и техническому обслуживанию (BAAINBw) на сумму 17,6 млн евро (18,4 млн долларов США) на разработку демонстрационного образца оптической системы обнаружения Odaeon. Используя технологию Jammer Head 2 в рамках своей многофункциональной системы самозащиты (MUSS), демонстрационный образец, как ожидается, улучшит ситуационную осведомленность, обнаружение угроз и эффективность контрмер, укрепив технологическое лидерство HENSOLDT в системах защиты транспортных средств.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.