Global Acute Lymphocytic Lymphoblastic Leukemia All Therapeutics Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.32 Billion

USD

1.98 Billion

2024

2032

USD

1.32 Billion

USD

1.98 Billion

2024

2032

| 2025 –2032 | |

| USD 1.32 Billion | |

| USD 1.98 Billion | |

| % | |

|

Сегментация мирового рынка терапевтических средств для лечения острого лимфоцитарного/лимфобластного лейкоза (ОЛЛ) по возрастным группам (дети и взрослые), диагностике (биопсия и аспирация костного мозга, общий анализ крови (ОАК) и дифференциальная лейкемия, наличие филадельфийской хромосомы, спинномозговая пункция и анализ спинномозговой жидкости (СМЖ), иммунофенотипирование/фенотипирование, проточная цитометрия и полимеразная цепная реакция (ПЦР)), типу препарата (существующие препараты и препараты, находящиеся в разработке), терапии (целевые препараты и иммунотерапия, химиотерапия, лучевая терапия, трансплантация стволовых клеток и находящиеся в разработке), типу клеток (филадельфийская хромосома, В-клеточный ОЛЛ из предшественников и Т-клеточный ОЛЛ), пути введения (перорально и парентерально) — тенденции отрасли и прогноз до 2032 года

Объем рынка лекарственных средств для лечения острого лимфоцитарного/лимфобластного лейкоза (ОЛЛ)

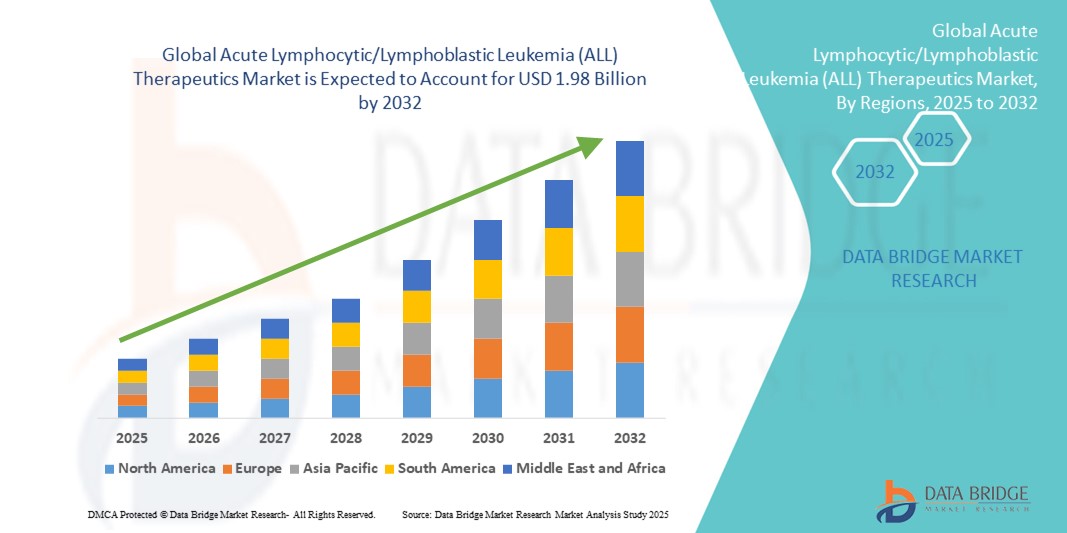

- Объем мирового рынка терапевтических средств для лечения острого лимфоцитарного/лимфобластного лейкоза (ОЛЛ) в 2024 году оценивался в 1,32 млрд долларов США и, как ожидается , достигнет 1,98 млрд долларов США к 2032 году при среднегодовом темпе роста 5,25% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью острого лимфоцитарного/лимфобластного лейкоза, повышением осведомленности о ранней диагностике и внедрением передовых терапевтических подходов, включая таргетную терапию, иммунотерапию и схемы комбинированного лечения, как в развитых, так и в развивающихся регионах.

- Кроме того, растущие инвестиции в исследования и разработки, а также растущее внимание к индивидуальным планам лечения и прецизионной медицине ускоряют внедрение терапевтических решений для острого лимфоцитарного/лимфобластного лейкоза (ОЛЛ), тем самым значительно ускоряя рост отрасли.

Анализ рынка лекарственных средств для лечения острого лимфоцитарного/лимфобластного лейкоза (ОЛЛ)

- Терапия острого лимфоцитарного/лимфобластного лейкоза (ОЛЛ), включая таргетную терапию, химиотерапию и иммунотерапию, становится все более важной в лечении ОЛЛ благодаря своей способности улучшать результаты лечения пациентов, снижать частоту рецидивов и предлагать персонализированные варианты лечения.

- Растущий спрос на методы лечения ОЛЛ обусловлен, прежде всего, ростом распространенности ОЛЛ, повышением осведомленности о ранней диагностике, а также достижениями в области прецизионной медицины и целенаправленных методов лечения.

- Северная Америка доминировала на рынке терапевтических средств для лечения острого лимфобластного лейкоза (ОЛЛ) с наибольшей долей выручки в 37,6% в 2024 году, что характеризовалось высокими расходами на здравоохранение, ранним внедрением передовых методов лечения и сильным присутствием ключевых фармацевтических игроков. В США наблюдается существенный рост внедрения методов лечения ОЛЛ, чему способствовали инновации как от известных компаний, так и от новых биотехнологических фирм.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке терапии острого лимфоцитарного/лимфобластного лейкоза (ОЛЛ) в прогнозируемый период из-за роста урбанизации, роста располагаемых доходов и расширения доступа к инфраструктуре здравоохранения.

- ОЛЛ из клеток-предшественников В доминировал на рынке терапии острого лимфобластного лейкоза (ОЛЛ) с долей рынка 68,3% в 2024 году, что отражает его более высокую распространенность в мире и значительную концентрацию исследований на этом подтипе. Это доминирование подтверждается разработкой хорошо зарекомендовавших себя протоколов лечения и таргетных терапевтических подходов, адаптированных для ОЛЛ из клеток-предшественников В.

Область применения отчета и сегментация рынка терапевтических средств для лечения острого лимфоцитарного/лимфобластного лейкоза (ОЛЛ)

|

Атрибуты |

Ключевые данные о рынке терапии острого лимфоцитарного/лимфобластного лейкоза (ОЛЛ) |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка терапии острого лимфоцитарного/лимфобластного лейкоза (ОЛЛ)

Достижения в области таргетной и персонализированной терапии

- Значимой и набирающей обороты тенденцией на мировом рынке терапии острого лимфоцитарного/лимфобластного лейкоза (ОЛЛ) является растущая разработка и внедрение таргетной терапии и персонализированных подходов к лечению. Эти инновации значительно улучшают результаты лечения пациентов, позволяя разрабатывать терапию, адаптированную к конкретным генетическим профилям и подтипам заболевания.

- Например, достижения в терапии CAR-T-клеток и ингибиторов тирозинкиназы (ИТК) обеспечивают более эффективные варианты лечения для пациентов с рецидивирующим или рефрактерным ОЛЛ, обеспечивая более высокие показатели ремиссии и снижение побочных эффектов по сравнению с традиционной химиотерапией.

- Интеграция подходов прецизионной медицины с клиническими протоколами позволяет поставщикам медицинских услуг оптимизировать выбор терапии и дозировку для отдельных пациентов, повышая общую эффективность и безопасность лечения.

- Продолжающиеся исследования в области иммунотерапии, моноклональных антител и комбинированной терапии расширяют терапевтический арсенал для лечения ОЛЛ, предоставляя врачам более универсальные стратегии лечения этого заболевания.

- Эта тенденция к более целенаправленному, персонализированному и основанному на фактических данных лечению фундаментально меняет ожидания пациентов и клинические стандарты лечения всех видов заболеваний. В результате фармацевтические и биотехнологические компании вкладывают значительные средства в исследования и разработки для разработки терапевтических средств нового поколения, отвечающих неудовлетворенным клиническим потребностям.

- Спрос на инновационные методы лечения ВСЕХ заболеваний стремительно растет как среди детей, так и среди взрослых пациентов, поскольку заинтересованные стороны все больше внимания уделяют эффективности, безопасности и долгосрочным результатам для пациентов.

Динамика рынка терапевтических средств для лечения острого лимфоцитарного/лимфобластного лейкоза (ОЛЛ)

Водитель

Растущая потребность в связи с ростом заболеваемости и достижениями в терапии

- Растущая распространенность острого лимфоцитарного/лимфобластного лейкоза, особенно среди детей и взрослых, в сочетании с быстрыми достижениями в области таргетной терапии и иммунотерапии является важным фактором повышенного спроса на ВСЕ терапевтические средства.

- Например, в 2024 году такие компании, как Amgen Inc. и Bristol-Myers Squibb, объявили о расширении своего портфеля препаратов для терапии CAR-T-клетками и новых иммунотерапевтических препаратов, стремясь обеспечить более эффективные варианты лечения пациентов с рецидивирующим и рефрактерным ОЛЛ. Ожидается, что такие стратегии ключевых игроков будут способствовать росту рынка терапии острого лимфоцитарного/лимфобластного лейкоза (ОЛЛ) в прогнозируемый период.

- Поскольку врачи все больше внимания уделяют индивидуальным планам лечения и мониторингу реакции пациентов в режиме реального времени, передовые методы лечения предлагают значительные преимущества, включая повышение показателей ремиссии, снижение побочных эффектов и индивидуальные стратегии дозирования.

- Кроме того, продолжающиеся исследования и разработки в области комбинированной терапии, целевых малых молекул и моноклональных антител улучшают общий ландшафт лечения, расширяя возможности для различных подтипов ОЛЛ, включая ОЛЛ с положительной филадельфийской хромосомой и ОЛЛ из предшественников В-клеток.

- Растущая осведомленность поставщиков медицинских услуг и пациентов относительно долгосрочных преимуществ инновационных методов лечения ОЛЛ в сочетании с увеличением активности клинических испытаний и расширением программ доступа еще больше стимулируют рост рынка как в развитых, так и в развивающихся регионах.

Сдержанность/Вызов

Высокие затраты на лечение и ограниченный доступ к передовым методам лечения

- Относительно высокая стоимость инновационных методов лечения ОЛЛ, включая терапию CAR-T-клетками, новые таргетные препараты и передовые иммунотерапевтические методы, представляет собой серьёзное препятствие для их широкого внедрения. Эта проблема особенно остро стоит в развивающихся странах, регионах с ограниченным бюджетом здравоохранения или среди пациентов, не имеющих комплексного медицинского страхования, где доступность напрямую влияет на доступ к жизненно важным методам лечения.

- Некоторые методы лечения ОЛЛ требуют специализированной клинической инфраструктуры, высококвалифицированного медицинского персонала и строгих протоколов мониторинга для обеспечения безопасности и эффективности. Эти требования могут ограничивать доступность, особенно в небольших больницах, поликлиниках и медицинских учреждениях, работающих в условиях ограниченных ресурсов, что ограничивает доступность передовых методов лечения для нуждающихся пациентов.

- Поддержание стабильных терапевтических результатов и эффективное купирование сложных побочных эффектов в ходе лечения добавляет дополнительный уровень операционных трудностей для медицинских работников. Для оптимизации эффективности и минимизации побочных эффектов часто необходимы постоянный мониторинг состояния пациентов, корректировка дозировки и вмешательство экспертов, что может привести к перегрузке больничных ресурсов и клинических рабочих процессов.

- Решение этих проблем посредством стратегических инициатив, таких как внедрение программ снижения затрат, расширение страхового покрытия, создание программ помощи пациентам и разработка более доступных, простых в применении и удобных для пациентов вариантов лечения, будет иметь решающее значение. Такие меры необходимы для обеспечения равноправного доступа, повышения приверженности пациентов лечению и поддержания долгосрочного роста мирового рынка препаратов для лечения острого лимфоцитарного/лимфобластного лейкоза (ОЛЛ).

Рынок терапевтических средств для лечения острого лимфоцитарного/лимфобластного лейкоза (ОЛЛ)

Рынок сегментирован по признакам возрастной группы, диагноза, типа препарата, терапии, типа клеток и пути введения.

- По возрастным группам

Рынок препаратов для лечения острого лимфоцитарного/лимфобластного лейкоза (ОЛЛ) сегментируется по возрастному признаку на педиатрию и взрослых. Наибольшая доля выручки рынка в 2024 году пришлась на педиатрический сегмент – 55,4%, что обусловлено, главным образом, более высокой заболеваемостью ОЛЛ среди детей и подростков по сравнению со взрослыми. Этот сегмент развивается благодаря усилению исследований, направленных на разработку специфических для детей методов лечения, разработке индивидуальных протоколов лечения и совершенствованию стратегий поддерживающей терапии, что улучшает результаты лечения и показатели выживаемости.

Ожидается, что в сегменте взрослых пациентов будет наблюдаться самый быстрый среднегодовой темп роста на уровне 22,3% в период с 2025 по 2032 год, что будет обусловлено ростом осведомленности о заболеваемости ОЛЛ у взрослых, созданием специализированных онкологических центров, обслуживающих взрослых пациентов, и постоянными достижениями в области терапевтических вмешательств, соответствующих возрасту, которые оптимизируют эффективность и безопасность для этой группы населения.

- По диагнозу

На основе диагностики рынок терапевтических средств для лечения острого лимфоцитарного/лимфобластного лейкоза (ОЛЛ) сегментируется на следующие этапы: биопсия и аспирация костного мозга, общий анализ крови с лейкоцитарными формулами, анализ на филадельфийскую хромосому, спинномозговая пункция и анализ спинномозговой жидкости (СМЖ), иммунофенотипирование/фенотипирование, проточная цитометрия и полимеразная цепная реакция (ПЦР). Сегмент биопсии и аспирации костного мозга занимал наибольшую долю рынка в 48,7% в 2024 году благодаря своей важной роли в точном подтверждении диагноза ОЛЛ, оценке стадии заболевания и принятии решений о лечении.

Ожидается, что полимеразная цепная реакция (ПЦР) продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в 21,5% в прогнозируемый период, что обусловлено её высокой чувствительностью и специфичностью, быстрым временем выполнения и возможностью получения детальной информации на молекулярном и клеточном уровне. Эти передовые методы диагностики позволяют врачам разрабатывать индивидуальные планы лечения, эффективно отслеживать терапевтический ответ и своевременно корректировать лечение для улучшения результатов лечения пациентов.

- По типу препарата

По типу лекарственных препаратов рынок сегментирован на существующие препараты и препараты, находящиеся в разработке. Существующие препараты доминировали на рынке с долей выручки 62,8% в 2024 году благодаря своей доказанной клинической эффективности, широкому распространению и включению в стандартные протоколы лечения острого лимфобластного лейкоза (ОЛЛ). Эти методы лечения обеспечивают предсказуемые результаты и составляют основу современных стратегий лечения острого лимфобластного лейкоза (ОЛЛ).

Прогнозируется, что наиболее быстрый рост будет наблюдаться в сегменте разрабатываемых препаратов, со среднегодовым темпом роста 23,1%, что обусловлено продолжающимися исследованиями и разработками, появлением новых таргетных методов лечения и перспективными кандидатами на иммунотерапию в клинических испытаниях. Разработка этих препаратов отвечает неудовлетворенным потребностям медицины и обеспечивает потенциальное повышение эффективности, безопасности и качества жизни пациентов.

- Терапией

По принципу терапии рынок препаратов для лечения острого лимфоцитарного/лимфобластного лейкоза (ОЛЛ) сегментирован на таргетные препараты и иммунотерапию, химиотерапию, лучевую терапию, трансплантацию стволовых клеток и перспективные методы лечения. Химиотерапия сохранила наибольшую долю рынка в 45,6% в 2024 году благодаря своей давней роли основного метода лечения ОЛЛ у различных групп пациентов. Её широкое применение обусловлено доказанной эффективностью в достижении ремиссии и наличием чётко разработанных протоколов лечения.

Ожидается, что таргетные препараты и иммунотерапия будут демонстрировать самый высокий среднегодовой темп роста (CAGR) в 24,2% в период с 2025 по 2032 год, что обусловлено достижениями в области прецизионной медицины, улучшением профилей безопасности и растущим внедрением персонализированных стратегий лечения. Эти методы лечения позволяют врачам разрабатывать индивидуальные схемы лечения с учетом генетических маркеров, прогрессирования заболевания и индивидуальных особенностей пациента, повышая общую эффективность лечения и минимизируя побочные эффекты. Более того, продолжающиеся клинические испытания и разработка новых иммунотерапевтических методов продолжают расширять возможности лечения ОЛЛ.

- По типу клеток

В зависимости от типа клеток рынок лекарственных средств для лечения острого лимфоцитарного/лимфобластного лейкоза (ОЛЛ) сегментирован на два типа: ОЛЛ с филадельфийской хромосомой, ОЛЛ из В-клеток-предшественников и Т-клеточный ОЛЛ. Наибольшая доля рынка в 2024 году – 68,3% – пришлась на ОЛЛ из В-клеток-предшественников, что отражает его более высокую распространенность в мире и значительную концентрацию исследований на этом подтипе. Это доминирование поддерживается разработкой хорошо зарекомендовавших себя протоколов лечения и таргетных терапевтических подходов, адаптированных для ОЛЛ из В-клеток-предшественников.

Ожидается, что наиболее быстрый рост заболеваемости Т-клеточным ОЛЛ будет наблюдаться при среднегодовом темпе роста 22,7%, что обусловлено достижениями в области специализированной таргетной терапии и иммунотерапии, учитывающими уникальные биологические особенности и терапевтические сложности этого подтипа. Инновации в области молекулярного понимания в сочетании с новыми терапевтическими подходами ускоряют внедрение методов лечения Т-клеточного ОЛЛ, в конечном итоге улучшая клинические результаты и показатели выживаемости пациентов.

- По способу введения

Рынок препаратов для лечения острого лимфоцитарного/лимфобластного лейкоза (ОЛЛ) сегментирован по способу введения на пероральные и парентеральные. Парентеральное введение занимало лидирующие позиции на рынке с долей выручки 57,2% в 2024 году, что в значительной степени обусловлено внутривенным введением химиотерапевтических и иммунотерапевтических препаратов, требующих клинического наблюдения и точного дозирования.

Ожидается, что пероральные препараты продемонстрируют самый быстрый среднегодовой темп роста (CAGR) в 21,8% в течение прогнозируемого периода, чему будет способствовать разработка удобных и комфортных для пациентов лекарственных форм, облегчающих лечение в домашних условиях. Пероральный прием повышает приверженность пациентов лечению, сводит к минимуму количество визитов в больницу и обеспечивает большую гибкость при долгосрочной терапии, способствуя устойчивому росту рынка.

Региональный анализ рынка лекарственных средств для лечения острого лимфоцитарного/лимфобластного лейкоза (ОЛЛ)

- Северная Америка доминировала на рынке терапевтических средств для острого лимфобластного лейкоза (ОЛЛ) с наибольшей долей выручки в 37,6% в 2024 году, что обусловлено развитой инфраструктурой здравоохранения в регионе, значительными расходами на здравоохранение и присутствием ведущих фармацевтических и биотехнологических компаний, активно занимающихся разработкой инновационных и новейших методов лечения.

- Рост рынка дополнительно усиливается за счет акцента региона на ранней диагностике, эффективных программах повышения осведомленности пациентов и повсеместного внедрения персонализированных и целевых вариантов лечения.

- Кроме того, непрерывный прогресс в клинических исследованиях, сильная регуляторная поддержка и наличие специализированных онкологических центров создали среду, благоприятствующую быстрому внедрению и усвоению новых методов лечения ОЛЛ как в городских, так и в полугородских медицинских учреждениях.

Обзор рынка лекарственных средств для лечения острого лимфоцитарного/лимфобластного лейкоза (ОЛЛ) в США

Рынок терапевтических средств для лечения лимфоцитарного/лимфобластного лейкоза (ОЛЛ) в США занял наибольшую долю выручки в Северной Америке — 77% в 2024 году, чему способствовало быстрое внедрение новых терапевтических средств, сложные программы клинической помощи и обширные исследования и разработки в области онкологии. Система здравоохранения страны поддерживает передовые протоколы лечения, включая иммунотерапию, таргетную терапию и новые подходы прецизионной медицины, которые в совокупности улучшают результаты лечения и показатели выживаемости пациентов. Расширение рынка также обусловлено растущей осведомленностью пациентов, увеличением числа клинических испытаний, тесным сотрудничеством между учреждениями здравоохранения и биотехнологическими компаниями и постоянными инвестициями в инициативы персонализированной медицины. Более того, США продолжают получать выгоду от надежной экосистемы академических исследований, фармацевтических инноваций и передовых систем доставки лечения, укрепляя свои лидирующие позиции на мировом рынке терапевтических средств для ОЛЛ.

Обзор европейского рынка лекарственных средств для лечения острого лимфоцитарного/лимфобластного лейкоза (ОЛЛ)

Европейский рынок терапии лимфоцитарного/лимфобластного лейкоза (ОЛЛ) будет, по прогнозам, расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, чему будут способствовать рост инвестиций в здравоохранение, повышение осведомленности об ОЛЛ и расширение доступности инновационных методов лечения. В таких странах, как Германия, Франция и Великобритания, наблюдается активное внедрение передовых методов лечения, чему способствуют хорошо развитая инфраструктура здравоохранения, благоприятная государственная политика и активные программы клинических исследований. Акцент в регионе на прецизионной медицине в сочетании с инициативами по улучшению ранней диагностики и доступа к лечению создает значительные возможности для роста рынка. Кроме того, стремление Европы развивать партнерские отношения между поставщиками медицинских услуг, научно-исследовательскими институтами и фармацевтическими компаниями способствует постоянной разработке и внедрению новых методов лечения ОЛЛ.

Обзор рынка лекарственных средств для лечения острого лимфоцитарного/лимфобластного лейкоза (ОЛЛ) в Великобритании

Ожидается, что рынок препаратов для лечения лимфоцитарного/лимфобластного лейкоза (ОЛЛ) в Великобритании будет расти значительными среднегодовыми темпами, что обусловлено повышением осведомленности об ОЛЛ, более широким внедрением передовых протоколов лечения и государственными инициативами в сфере здравоохранения. Инвестиции в клинические исследования, онкологическую инфраструктуру и инновационные терапевтические программы обеспечивают устойчивый рост внедрения персонализированных и таргетных методов лечения. Хорошо развитая система здравоохранения страны в сочетании с активным участием в международных клинических исследованиях и растущим акцентом на пациентоориентированной помощи, дополнительно повышает доступность лечения, улучшает результаты лечения и способствует общему росту рынка.

Обзор рынка лекарственных средств для лечения острого лимфоцитарного/лимфобластного лейкоза (ОЛЛ) в Германии

Ожидается, что рынок препаратов для лечения лимфоцитарного/лимфобластного лейкоза (ОЛЛ) в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря развитой инфраструктуре здравоохранения, повышению осведомленности пациентов и государственным инициативам, поддерживающим внедрение и внедрение инновационных методов лечения рака. Особое внимание, уделяемое страной персонализированной медицине, постоянным клиническим исследованиям и технологическим инновациям, способствует широкому внедрению препаратов для лечения ОЛЛ как в стационарных, так и в специализированных учреждениях. Кроме того, развитая экосистема фармацевтических исследований в Германии, развитая сеть больниц и ориентация на научно обоснованные стратегии лечения являются ключевыми факторами, способствующими расширению рынка и улучшению результатов лечения пациентов.

Обзор рынка лекарственных средств для лечения острого лимфоцитарного/лимфобластного лейкоза (ОЛЛ) в Азиатско-Тихоокеанском регионе

Рынок препаратов для лечения лимфоцитарного/лимфобластного лейкоза (ОЛЛ) в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста в прогнозируемый период с 2025 по 2032 год, что обусловлено увеличением расходов на здравоохранение, ростом распространенности острого лимфоцитарного/лимфобластного лейкоза (ОЛЛ) и значительным улучшением инфраструктуры здравоохранения в регионе. В таких странах, как Китай, Япония и Индия, наблюдается ускоренное внедрение передовых методов лечения, чему способствуют проактивные государственные инициативы, расширение специализированных онкологических центров и рост осведомленности пациентов и медицинских работников о преимуществах ранней диагностики и инновационных методов лечения. Растущая доступность новых методов лечения в сочетании с продолжающимися клиническими исследованиями и модернизацией здравоохранения дополнительно стимулируют рост рынка препаратов для лечения ОЛЛ в регионе.

Обзор рынка терапии острого лимфоцитарного/лимфобластного лейкоза (ОЛЛ) в Японии

Рынок терапии лимфоцитарного/лимфобластного лейкоза (ОЛЛ) в Японии стремительно развивается благодаря высокоразвитой системе здравоохранения страны, акценту на прецизионной медицине и повышению осведомленности пациентов о передовых методах лечения ОЛЛ. Старение населения в сочетании с растущим спросом на таргетную и персонализированную терапию способствуют значительному росту. Наличие хорошо зарекомендовавших себя научно-исследовательских институтов, активное проведение клинических испытаний и постоянные инвестиции в инновационные решения в области онкологии укрепляют лидирующие позиции Японии в области терапии ОЛЛ на региональном и мировом уровне. Интеграция передовых протоколов лечения с национальной инфраструктурой здравоохранения обеспечивает улучшение результатов лечения и дальнейшее расширение рынка.

Обзор рынка терапии острого лимфоцитарного/лимфобластного лейкоза (ОЛЛ) в Китае

Рынок препаратов для лечения лимфоцитарного/лимфобластного лейкоза (ОЛЛ) в Китае в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено быстрой урбанизацией, ростом расходов на здравоохранение и широким внедрением инновационных препаратов для лечения ОЛЛ. Росту рынка также способствуют расширение фармацевтического сектора, активные государственные инициативы по улучшению доступа к онкологической помощи и повышение осведомленности пациентов и медицинских работников о ранней диагностике и передовых методах лечения. Более того, постоянные инвестиции в исследования и разработки в сочетании с улучшением инфраструктуры здравоохранения и повышением доступности лечения способствуют долгосрочному расширению рынка препаратов для лечения ОЛЛ в Китае.

Доля рынка лекарственных средств для лечения острого лимфоцитарного/лимфобластного лейкоза (ОЛЛ)

Индустрия терапии острого лимфоцитарного/лимфобластного лейкоза (ОЛЛ) в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Amgen Inc. (США)

- Компания Bristol-Myers Squibb (США)

- Erytech Pharma (Франция)

- Новартис АГ (Швейцария)

- Pfizer Inc. (США)

- Санофи (Франция)

- Spectrum Pharmaceuticals, Inc. (США)

- Takeda Pharmaceutical Company Limited (Япония)

- Genmab A/S (Дания)

- Бакстер (США)

- Gilead Sciences, Inc. (США)

- CELGENE CORPORATION (США)

- Eisai Co., Ltd. (Япония)

- SymBio Pharmaceuticals Limited (Япония)

- Киадис Фарма (Нидерланды)

- OBI Pharma (Тайвань)

- Astellas Pharma Inc. (Япония)

Последние разработки на мировом рынке терапии острого лимфоцитарного/лимфобластного лейкоза (ОЛЛ)

- В мае 2025 года онкологический центр HCG в Нагпуре провел терапию CAR-T-клетками 37-летнему врачу с диагнозом острый лимфобластный лейкоз (ОЛЛ), что стало первым случаем подобного лечения в центральной Индии.

- В июне 2025 года исследователи из Детской исследовательской больницы Св. Иуды и Онкологического центра принцессы Маргарет разработали атлас отдельных клеток, демонстрирующий нормальное развитие В-клеток человека. Этот ресурс используется для понимания того, как стадия нормального развития В-клеток влияет на результаты лечения детей с В-ОЛЛ.

- В мае 2025 года исследование показало, что сочетание венетоклакса с режимом CAG позволило достичь полной ремиссии у пациентов с рецидивирующим/рефрактерным острым лимфобластным лейкозом из ранних предшественников Т-клеток (ETP), что свидетельствует о перспективном подходе к лечению.

- В августе 2023 года компания Genmab A/S объявила, что 12 сентября 2023 года в 15:35 по восточному времени (EDT) / 21:35 по центральноевропейскому летнему времени (CEST) её генеральный директор Ян ван де Винкель, доктор философии, и финансовый директор Энтони Пагано примут участие в неформальной беседе на 21-й ежегодной конференции Morgan Stanley по глобальному здравоохранению. Будет доступна веб-трансляция мероприятия, которая будет включать краткое вступительное слово и раунд вопросов и ответов.

- В июле 2023 года компания Baxter International Inc., лидер в области внедрения хирургических инноваций во всем мире, объявила о выпуске в США рассасывающегося гемостатического порошка PERCLOT. Для пациентов с сохраненной коагуляцией PERCLOT — это пассивный рассасывающийся гемостатический порошок, готовый к применению и предназначенный для остановки небольших кровотечений.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.