Global Adie Syndrome Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.45 Billion

USD

3.25 Billion

2024

2032

USD

2.45 Billion

USD

3.25 Billion

2024

2032

| 2025 –2032 | |

| USD 2.45 Billion | |

| USD 3.25 Billion | |

| % | |

|

Сегментация мирового рынка средств для лечения синдрома Эйди по типу (диагностика и лечение), сопутствующим заболеваниям (синдром Росса, синдром зрачка Аргайла-Робертсона, синдром Гийена-Барре, синдром Миллера-Фишера и другие), населению (женщины и мужчины), конечным пользователям (больницы, специализированные клиники, домашняя медицинская помощь и другие), каналу сбыта (прямой тендер, больничная аптека, розничная аптека, интернет-аптека и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка лечения синдрома Эйди

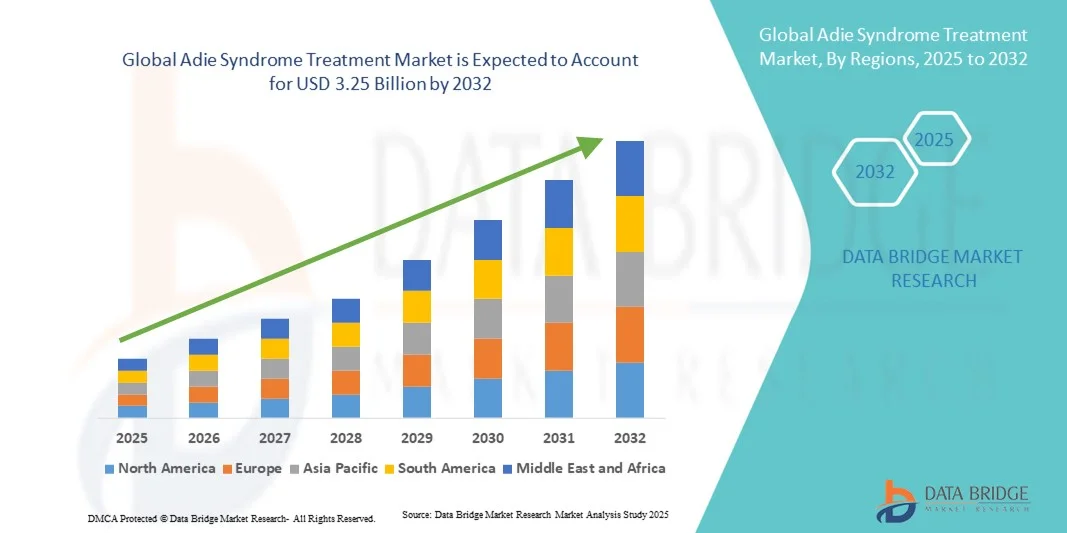

- Объем мирового рынка лечения синдрома Эйди в 2024 году оценивался в 2,45 млрд долларов США и, как ожидается, достигнет 3,25 млрд долларов США к 2032 году при среднегодовом темпе роста 3,60% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен повышением осведомленности о редких неврологических расстройствах, достижениями в диагностических методах и разработкой целевых терапевтических решений для синдрома Эйди.

- Кроме того, растущий спрос пациентов на эффективные, безопасные и неинвазивные методы лечения, а также улучшение инфраструктуры и повышение доступности медицинской помощи приводят к тому, что структурированные протоколы лечения становятся стандартом медицинской помощи. Эти факторы ускоряют внедрение решений для лечения синдрома Эйди, тем самым значительно стимулируя рост отрасли.

Анализ рынка лечения синдрома Эйди

- Лечение синдрома Эйди, включая диагностические тесты и терапевтические вмешательства, становится все более важным компонентом лечения редких неврологических расстройств как в клинических условиях, так и в условиях домашнего ухода, поскольку оно позволяет улучшить качество жизни пациентов, контролировать симптомы и предотвращать осложнения.

- Растущий спрос на лечение синдрома Эйди обусловлен, прежде всего, повышением осведомленности о редких неврологических расстройствах, достижениями в диагностических и лечебных технологиях, а также растущим предпочтением пациентов эффективным и неинвазивным методам лечения.

- Северная Америка доминировала на рынке лечения синдрома Эйди с наибольшей долей выручки в 39,8% в 2024 году, характеризуясь развитой инфраструктурой здравоохранения, высокой осведомленностью пациентов и сильным присутствием ключевых игроков отрасли, при этом в США наблюдается существенный рост внедрения как диагностических, так и лечебных решений, особенно в больницах и специализированных клиниках, чему способствовали инновации как от известных фармацевтических компаний, так и от новых биотехнологических фирм, сосредоточенных на таргетной терапии.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения синдрома Эйди в течение прогнозируемого периода благодаря увеличению расходов на здравоохранение, повышению осведомленности пациентов и улучшению доступа к диагностическим учреждениям, терапевтическим вмешательствам и услугам по уходу на дому.

- В 2024 году сегмент диагностики доминировал на рынке лечения синдрома Эйди с долей рынка 52,8%, что обусловлено его важной ролью в раннем выявлении расстройства, интеграцией в стандартные неврологические обследования и широким клиническим внедрением в больницах, специализированных клиниках и учреждениях, оказывающих медицинскую помощь на дому.

Область применения отчета и сегментация рынка лечения синдрома Эйди

|

Атрибуты |

Ключевые данные о рынке лечения синдрома Эйди |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка лечения синдрома Эйди

Достижения в области диагностических и терапевтических технологий

- Значительной и быстрорастущей тенденцией на мировом рынке лечения синдрома Эйди является внедрение передовых диагностических инструментов и инновационных терапевтических вмешательств, улучшающих раннее выявление и симптоматическое лечение у пациентов.

- Например, использование пупиллометрии высокого разрешения и автоматизированных платформ неврологической оценки позволяет врачам точнее и эффективнее выявлять едва заметные признаки синдрома Эйди.

- Интеграция носимых устройств и телемедицинских платформ обеспечивает непрерывный мониторинг неврологических функций пациентов, что позволяет врачам дистанционно корректировать планы лечения и улучшать долгосрочные результаты.

- Кроме того, анализ данных пациентов с помощью искусственного интеллекта позволяет разрабатывать персонализированные протоколы лечения, помогая выявлять оптимальные фармакологические или поддерживающие методы лечения на основе индивидуальных профилей пациентов.

- Эта тенденция к более точному, основанному на данных и ориентированному на пациента лечению фундаментально меняет ожидания пациентов с редкими неврологическими расстройствами. В связи с этим такие компании, как NeuroNascent, разрабатывают диагностические платформы на базе искусственного интеллекта и индивидуальные терапевтические решения.

- Спрос на инновационные решения для диагностики и лечения синдрома Эйди стремительно растет в больницах, специализированных клиниках и учреждениях домашнего ухода, поскольку пациенты и лица, осуществляющие уход, все чаще отдают приоритет удобству, безопасности и эффективности.

Динамика рынка лечения синдрома Эйди

Водитель

Повышение осведомленности и внедрение специализированной неврологической помощи

- Растущая осведомленность о редких неврологических расстройствах в сочетании с более широким внедрением специализированных протоколов лечения является важным фактором повышенного спроса на терапию синдрома Эйди.

- Например, в 2024 году специализированные неврологические клиники в США расширили свои программы диагностики и лечения синдрома Эйди, интегрировав системы пупиллометрии высокого разрешения и мониторинга состояния пациентов.

- По мере того, как пациенты и лица, осуществляющие уход, становятся более информированными о распознавании симптомов и вариантах лечения, растет спрос на своевременные вмешательства и структурированную терапию, что является убедительным доводом в пользу ранней диагностики.

- Кроме того, растущее внедрение телемедицины и решений по оказанию медицинской помощи на дому обеспечивает более широкий доступ к лечению, особенно для пациентов в отдаленных или недостаточно обслуживаемых регионах.

- Доступность как фармакологических вмешательств, так и поддерживающей терапии, которые можно адаптировать к индивидуальным потребностям пациента, еще больше стимулирует их внедрение в больницах, специализированных клиниках и у поставщиков услуг по уходу на дому.

Сдержанность/Вызов

Ограниченная осведомленность и доступ к специализированной помощи

- Низкая осведомленность о синдроме Эйди среди врачей общей практики и пациентов в сочетании с ограниченным доступом к специализированным диагностическим и лечебным учреждениям представляет собой значительную проблему для расширения рынка.

- Например, в развивающихся странах многие пациенты остаются недиагностированными из-за отсутствия квалифицированных неврологов и современных диагностических инструментов, что приводит к задержке начала лечения.

- Устранение этих пробелов в осведомленности посредством целевых образовательных программ для медицинских работников и инициатив по защите интересов пациентов имеет решающее значение для улучшения раннего выявления и лечения.

- Кроме того, относительно высокая стоимость современных диагностических платформ и индивидуальных терапевтических вмешательств может стать препятствием для пациентов в регионах с ограниченными ресурсами или для тех, кто рассчитывает на собственные расходы на здравоохранение.

- Преодоление этих проблем посредством расширения кампаний по повышению осведомленности, доступных вариантов лечения и улучшения доступа к специализированной неврологической помощи будет иметь решающее значение для устойчивого роста рынка лечения синдрома Эйди.

Рынок лечения синдрома Эйди

Рынок сегментирован по типу, связанным с ним расстройствам, населению, конечным пользователям и каналу сбыта.

- По типу

По типу рынок лечения синдрома Эйди сегментируется на диагностику и лечение. Сегмент диагностики доминировал на рынке с наибольшей долей выручки в 52,8% в 2024 году, что обусловлено критической ролью раннего и точного выявления в лечении синдрома Эйди. Диагностические инструменты, такие как платформы для пупиллометрии высокого разрешения и неврологической оценки, широко применяются в больницах и специализированных клиниках. Точная диагностика позволяет врачам дифференцировать синдром Эйди от родственных заболеваний и разрабатывать соответствующие планы лечения. Больницы отдают приоритет диагностическим решениям благодаря их интеграции с электронными медицинскими картами и платформами телемедицины. Растущая осведомленность о редких неврологических расстройствах и улучшение политики возмещения расходов дополнительно стимулируют внедрение диагностических решений. В целом, доминирование сегмента диагностики подкреплено его центральной ролью в путях лечения пациентов и постоянным технологическим прогрессом.

Ожидается, что сегмент лечения будет демонстрировать наиболее быстрый рост в период с 2025 по 2032 год, чему будет способствовать растущий спрос на эффективные фармакологические методы лечения и поддерживающие вмешательства. Лечебные решения включают в себя корректирующие линзы, лекарственные препараты, такие как пилокарпин, и методы мониторинга состояния пациентов, которые улучшают качество жизни и облегчают симптоматику. Услуги домашнего ухода и телемедицины все чаще включают в себя предоставление лечения, повышая удобство для пациентов. Разработка персонализированных и таргетных методов лечения привлекает инвестиции биотехнологических компаний. Кроме того, рост осведомленности пациентов и спроса на неинвазивные методы лечения стимулируют внедрение инновационных подходов к лечению. Росту сегмента также способствует сотрудничество между специализированными клиниками и фармацевтическими компаниями, направленное на расширение доступа к терапии.

- По сопутствующим расстройствам

На основе связанных расстройств рынок сегментирован на синдром Росса, синдром зрачка Аргайла Робертсона, синдром Гийена-Барре, синдром Миллера-Фишера и другие. Сегмент синдрома Росса доминировал на рынке в 2024 году благодаря своей более высокой распространенности и необходимости в специализированных протоколах диагностики и лечения. Больницы и специализированные клиники предпочитают устоявшиеся диагностические протоколы и схемы лечения синдрома Росса, что обеспечивает лучшие результаты для пациентов. Научно-исследовательские инициативы и клинические исследования, посвященные синдрому Росса, дополнительно повышают осведомленность и внедрение диагностических и лечебных решений. Сегмент выигрывает от интеграции телемедицины и диагностических инструментов с использованием искусственного интеллекта для мониторинга прогрессирования заболевания. Программы поддержки пациентов и кампании по защите интересов также повышают вовлеченность, увеличивая долю рынка.

Ожидается, что сегмент синдрома Миллера-Фишера будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, чему будет способствовать более глубокое понимание его неврологических проявлений и стремительное развитие методов диагностики. Рост инвестиций в исследования редких заболеваний, а также рост расходов на здравоохранение в развивающихся регионах расширяют доступ к ранней диагностике и лечению. Специализированные клиники и больницы все чаще внедряют передовые решения для мониторинга для эффективного управления симптомами синдрома Миллера-Фишера. Внедрение таргетной терапии и усовершенствованных инструментов мониторинга пациентов ускоряет внедрение лечения. В целом, рост сегмента обусловлен технологическими инновациями и повышением осведомленности неврологов и пациентов.

- По численности населения

По численности населения рынок сегментирован на женский и мужской. В 2024 году женский сегмент доминировал на рынке, главным образом благодаря более высокой частоте диагностики среди женщин и возросшей обращаемости за медицинской помощью по поводу неврологических расстройств. Женщины чаще обращаются за специализированной помощью и участвуют в регулярных неврологических обследованиях, что способствует внедрению диагностических и лечебных решений. Больницы и специализированные клиники уделяют особое внимание программам повышения осведомленности о гендерных особенностях для улучшения раннего выявления заболеваний. Поставщики услуг по уходу на дому также отдают приоритет программам мониторинга для пациентов женского пола. Кроме того, клинические исследования, посвященные особенностям женского пола в проявлениях заболеваний, подтверждают большую долю рынка. Это доминирование отражает как эпидемиологические тенденции, так и особенности поведения пациентов.

Ожидается, что мужской сегмент продемонстрирует самый быстрый рост в 2025–2032 годах благодаря активизации кампаний по информированию мужчин и повышению уровня диагностики благодаря улучшению доступа к неврологической помощи. Телемедицина и носимые устройства для мониторинга способствуют раннему вмешательству в отношении пациентов мужского пола. Больницы и специализированные клиники внедряют диагностические и лечебные программы, ориентированные на мужчин, для обеспечения комплексного ухода. Инвестиции в персонализированную терапию и программы поддержки также способствуют росту сегмента. По мере того, как мужчины всё чаще обращаются в медицинские учреждения, неуклонно растёт внедрение как диагностических, так и лечебных решений.

- Конечными пользователями

По типу конечных пользователей рынок сегментируется на больницы, специализированные клиники, учреждения, оказывающие медицинскую помощь на дому, и другие. В 2024 году на рынке доминировал сегмент больниц благодаря развитой инфраструктуре, интеграции диагностических технологий и наличию специалистов-неврологов. Больницы служат основными точками доступа как к ранней диагностике, так и к терапевтическим вмешательствам. Они предлагают многопрофильную помощь, сочетая диагностику, фармакологическое лечение и поддерживающую терапию под одной крышей. Внедрению услуг также способствует наличие исследовательских программ, клинических испытаний и сотрудничество с фармацевтическими компаниями. Больницы отдают приоритет высококачественным и надежным диагностическим и лечебным решениям для обеспечения лучших результатов лечения пациентов. Это доминирование отражает как количество пациентов, так и инвестиции в передовые медицинские технологии.

Ожидается, что сегмент услуг по уходу на дому будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на домашний мониторинг, телемедицинские консультации и поддерживающую терапию для пациентов с ограниченной подвижностью. Решения для удаленного мониторинга пациентов позволяют врачам отслеживать прогрессирование симптомов и эффективно корректировать лечение. Рост инвестиций в портативные диагностические устройства и модели ухода, ориентированные на пациента, ускоряет внедрение этих технологий. Поставщики услуг по уходу на дому сотрудничают со специализированными клиниками и технологическими компаниями для предоставления комплексных услуг. Удобство, доступность и комфорт пациентов способствуют быстрому росту этого сегмента.

- По каналу распространения

По каналам сбыта рынок сегментируется на прямые торги, больничные аптеки, розничные аптеки, интернет-аптеки и другие. Сегмент больничных аптек доминировал на рынке в 2024 году благодаря прямому доступу к пациентам, получающим лечение в больницах. Больничные аптеки обеспечивают контролируемое распределение диагностических средств и фармакологических препаратов, гарантируя безопасность, правильную дозировку и соблюдение протоколов лечения. Интеграция с системами управления больницами оптимизирует управление запасами и отслеживание пациентов. Медицинский персонал часто отдает предпочтение каналам больничных аптек из-за удобства и надежности. Партнерство со специализированными клиниками дополнительно расширяет охват больничных аптек. Доминирование поддерживается централизованными закупками и высоким доверием со стороны медицинских работников.

Ожидается, что сегмент онлайн-аптек будет демонстрировать самые быстрые темпы роста в 2025–2032 годах благодаря более широкому использованию пациентами платформ электронной аптеки и услуг телемедицины. Интернет-аптеки предлагают удобный доступ к лекарствам и диагностическим наборам, особенно для пациентов в отдаленных или недостаточно обслуживаемых регионах. Росту способствует развитие цифровых медицинских платформ, мобильных приложений и служб доставки на дом. Поддержка регулирующих органов и безопасные платежные системы дополнительно способствуют переходу на онлайн-технологии. Пациенты все чаще отдают предпочтение онлайн-каналам благодаря удобству, конфиденциальности и непрерывному доступу к лечению. Технологические модели дистрибуции обеспечивают этому сегменту устойчивую динамику роста.

Региональный анализ рынка лечения синдрома Эйди

- Северная Америка доминировала на рынке лечения синдрома Эйди с наибольшей долей выручки в 39,8% в 2024 году, что характеризовалось развитой инфраструктурой здравоохранения, высокой осведомленностью пациентов и сильным присутствием ключевых игроков отрасли.

- Пациенты и поставщики медицинских услуг в регионе высоко ценят раннюю диагностику, доступ к специализированному лечению и интеграцию услуг телемедицины и домашнего ухода для постоянного мониторинга и лечения заболевания.

- Широкое распространение этого подхода подкрепляется значительными расходами на здравоохранение, технологически ориентированной медицинской экосистемой и растущим предпочтением индивидуальных планов лечения, что делает структурированное ведение пациентов с синдромом Эйди стандартом ухода в больницах, специализированных клиниках и учреждениях домашнего ухода.

Обзор рынка лечения синдрома Эйди в США

Рынок лечения синдрома Эйди в США в 2024 году занял наибольшую долю выручки в Северной Америке благодаря развитой инфраструктуре здравоохранения и высокой осведомлённости пациентов о редких неврологических заболеваниях. Пациенты всё чаще отдают приоритет ранней диагностике, доступу к специализированной терапии и постоянному наблюдению для улучшения качества жизни. Растущее внедрение телемедицины и решений для домашнего ухода в сочетании с высоким спросом на фармакологические и поддерживающие методы лечения дополнительно стимулирует развитие рынка. Более того, сотрудничество между специализированными клиниками, больницами и биотехнологическими компаниями вносит значительный вклад в расширение рынка.

Обзор европейского рынка лечения синдрома Эйди

Ожидается, что рынок лечения синдрома Эйди в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом благодаря хорошо налаженным системам здравоохранения и повышению осведомленности о редких неврологических заболеваниях. Рост урбанизации и увеличение расходов на здравоохранение способствуют внедрению диагностических и терапевтических решений. Европейских пациентов также привлекает удобство комплексных программ лечения, охватывающих больницы, специализированные клиники и службы ухода на дому. В регионе наблюдается значительный рост диагностических, терапевтических и телемедицинских приложений, причем лечебные решения включаются как в новые инициативы здравоохранения, так и в текущие программы ведения пациентов.

Обзор рынка лечения синдрома Эйди в Великобритании

Ожидается, что рынок лечения синдрома Эйди в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено ростом числа пациентов, нуждающихся в специализированной неврологической помощи, и повышением внимания к ранней диагностике и эффективному лечению. Кроме того, информационные кампании и программы поддержки пациентов стимулируют больницы и специализированные клиники к внедрению структурированных протоколов лечения. Развитая инфраструктура здравоохранения Великобритании в сочетании с услугами телемедицины и доступностью специализированных клиник, как ожидается, продолжит стимулировать рост рынка.

Обзор рынка лечения синдрома Эйди в Германии

Ожидается, что рынок лечения синдрома Эйди в Германии будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, чему будет способствовать рост осведомлённости о редких неврологических заболеваниях и спрос на высокотехнологичные диагностические и лечебные решения. Развитая система здравоохранения Германии, акцент на исследования и инновации, а также высокая вовлеченность пациентов способствуют внедрению протоколов лечения. Интеграция телемедицины и услуг домашнего ухода становится всё более распространённой, при этом предпочтение отдаётся точному, ориентированному на пациента лечению, соответствующему местным клиническим ожиданиям.

Обзор рынка лечения синдрома Эйди в Азиатско-Тихоокеанском регионе

Рынок лечения синдрома Эйди в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в течение прогнозируемого периода с 2025 по 2032 год, что обусловлено ростом расходов на здравоохранение, повышением осведомленности пациентов и улучшением доступа к диагностическим и терапевтическим учреждениям в таких странах, как Китай, Япония и Индия. Растущая в регионе тенденция к лечению редких заболеваний, подкрепленная государственными инициативами по повышению доступности медицинской помощи, способствует внедрению методов лечения синдрома Эйди. Более того, по мере расширения инфраструктуры здравоохранения в Азиатско-Тихоокеанском регионе повышается финансовая доступность диагностических и лечебных решений для более широкого круга пациентов.

Обзор рынка лечения синдрома Эйди в Японии

Рынок лечения синдрома Ади в Японии набирает обороты благодаря развитой системе здравоохранения страны, высокой осведомлённости пациентов и пристальному вниманию к качеству медицинской помощи. Японские пациенты и врачи уделяют большое внимание ранней диагностике и комплексным планам лечения. Внедрение телемедицины и удалённого мониторинга пациентов, а также высокий уровень услуг в больницах и специализированных клиниках, способствуют росту. Более того, старение населения Японии, вероятно, будет стимулировать спрос на более доступные, удобные для пациентов и непрерывные решения для ухода как в клинических условиях, так и на дому.

Обзор рынка лечения синдрома Эйди в Индии

Рынок лечения синдрома Эйди в Индии в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря развитию инфраструктуры здравоохранения, повышению осведомленности пациентов и быстрой урбанизации. Индия представляет собой один из самых быстрорастущих рынков лечения редких неврологических расстройств, где решения для лечения все чаще внедряются в больницах, специализированных клиниках и программах домашнего ухода. Государственные инициативы, направленные на повышение доступности медицинской помощи, рост внедрения телемедицины и наличие экономически эффективных методов диагностики и лечения, являются ключевыми факторами, стимулирующими развитие рынка в Индии.

Доля рынка лечения синдрома Эйди

Лидерами отрасли лечения синдрома Эйди являются в основном хорошо зарекомендовавшие себя компании, среди которых:

- Merck & Co., Inc (США)

- Компания Bristol-Myers Squibb (США)

- Pfizer Inc. (США)

- Новартис АГ (Швейцария)

- GSK plc (Великобритания)

- Takeda Pharmaceutical Company Limited (Япония)

- Эбботт (США)

- Amgen Inc. (США)

- Берингер Ингельхайм Интернешнл ГмбХ (Германия)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Санофи (Франция)

- Eli Lilly and Company (США)

- Biogen Inc. (США)

- Bayer AG (Германия)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Viatris Inc. (США)

- Fresenius Kabi AG (Германия)

- Люпин. (Индия)

- Aspect Biosystems Ltd. (Канада)

- Corcept Therapeutics, Incorporated. (США)

Каковы последние события на мировом рынке лечения синдрома Эйди?

- В июле 2025 года компания Aspect Biosystems представила исследование на конференции ENDO 2025, организованной Эндокринологическим обществом, продемонстрировав, что имплантируемые биопечатные препараты на основе ткани надпочечников восстанавливают функцию надпочечников у животных. Этот подход потенциально может обеспечить функциональное лечение первичной надпочечниковой недостаточности, имитируя естественные паттерны секреции гормонов.

- В мае 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило пероральный раствор препарата Хиндиви (гидрокортизон) в качестве заместительной терапии для детей в возрасте пяти лет и старше с надпочечниковой недостаточностью. Это одобрение открывает новый, более удобный вариант лечения для детей, нуждающихся в длительной заместительной терапии кортизолом.

- В феврале 2025 года препарат Efmody®, заместительная терапия гидрокортизоном, получил одобрение для применения у пациентов с врожденной гиперплазией надпочечников (ВГК), состоянием, часто связанным с надпочечниковой недостаточностью. Клинические исследования с участием пациентов с болезнью Аддисона также способствовали получению одобрения, расширяя возможности лечения пациентов с надпочечниковой недостаточностью.

- В июле 2024 года компания SOLUtion Medical, при поддержке гранта на экстренные медицинские исследования имени профессора Джона Васса из ADSHG, разрабатывает инновационные устройства для лечения надпочечникового криза, включая предварительно заполненный шприц и автоинъектор. Эти устройства предназначены для быстрого и эффективного лечения в экстренных случаях, решая проблемы самостоятельного введения препаратов пациентами.

- В апреле 2024 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило глазные капли пилокарпина для лечения пресбиопии – состояния, часто связанного со старением. Это одобрение облегчило доступ к пилокарпину, который также используется не по прямому назначению для лечения симптомов синдрома Эйди, таких как светобоязнь и нечеткость зрения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.