Global Advanced Surgical Market

Размер рынка в млрд долларов США

CAGR :

%

USD

9.84 Billion

USD

16.40 Billion

2025

2033

USD

9.84 Billion

USD

16.40 Billion

2025

2033

| 2026 –2033 | |

| USD 9.84 Billion | |

| USD 16.40 Billion | |

| % | |

|

Глобальная расширенная сегментация хирургического рынка, хирургический тип (минимально инвазивная хирургия, роботизированная хирургия, лапароскопическая хирургия и открытая хирургия), применение (ортопедическая хирургия, сердечно-сосудистая хирургия, неврологическая хирургия, желудочно-кишечная хирургия, урологическая хирургия, гинекологическая хирургия и другие) - отраслевые тенденции и прогноз до 2033 года

Продвинутый хирургический рынокОбзор

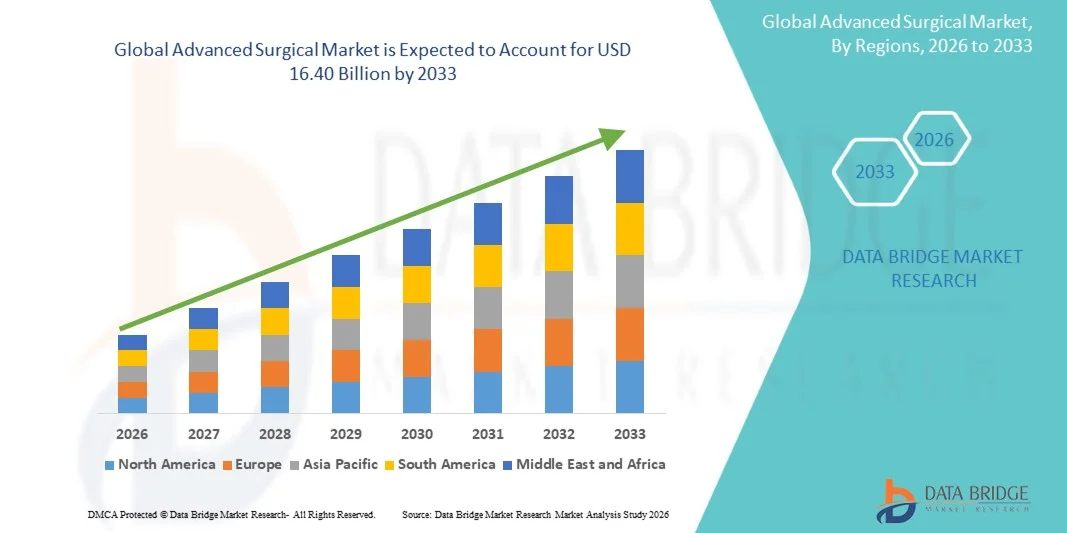

Продвинутый хирургический рынок был оценен в9,84 млрд долларов в 2025 годуи, по прогнозам, достигнет16,40 млрд долларов к 2033 годуРастущий в aCAGR 6,60% с 2026 по 2033 годРасширенный хирургический рынок переживает устойчивый рост, обусловленный растущим спросом на минимально инвазивные и точные хирургические процедуры, быстрыми достижениями в системах роботизированной хирургии и растущим внедрением технологий хирургического планирования и навигации с поддержкой ИИ. Растущее глобальное бремя хронических заболеваний, таких как сердечно-сосудистые расстройства, рак и ортопедические состояния, значительно увеличивает потребность в передовых хирургических вмешательствах, которые обеспечивают более высокую точность, уменьшают травму пациента и ускоряют время восстановления.

Растущий переход от открытых операций к минимально инвазивным и роботизированным процедурам трансформирует практику операционных в больницах и специализированных клиниках. Хирурги все чаще используют системы, управляемые изображениями, лапароскопические инструменты и роботизированные платформы для улучшения хирургической точности и уменьшения осложнений. Кроме того, достижения в области 3D-визуализации, визуализации в реальном времени и тактильной обратной связи еще больше улучшают хирургические результаты и расширяют использование передовых хирургических технологий как на развитых, так и на развивающихся рынках здравоохранения.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на продвинутом хирургическом рынке с самой большой долей дохода в 38,92% в 2025 году, чему способствовало широкое внедрение хирургических систем с роботизированной помощью, сильная инфраструктура здравоохранения, растущая распространенность хронических заболеваний, а также присутствие ведущих производителей медицинских устройств и передовых больниц. Регион также выигрывает от быстрой интеграции хирургических платформ с искусственным интеллектом, благоприятной политики возмещения для минимально инвазивных процедур и сильных инвестиций в хирургические инновации и учебные программы.

- Сегмент минимально инвазивной хирургии доминировал на рынке с долей 42,36% в 2025 году. Это доминирование поддерживается растущим предпочтением пациентов к менее инвазивным процедурам.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 8,4% с 2026 по 2033 год, чему способствуют растущие расходы на здравоохранение, расширение инфраструктуры больниц, рост медицинского туризма и растущее внедрение роботизированных и управляемых изображениями хирургических систем в таких странах, как Китай, Индия и Япония.

- Роботизированная хирургия является самым быстрорастущим хирургическим типом, прогнозируемым для регистрации CAGR в 9,1%, поддерживаемым достижениями в области хирургической робототехники с поддержкой ИИ, улучшенной точностью, улучшенной 3D-визуализацией и растущим спросом на сложные минимально инвазивные процедуры.

- Сегмент сердечно-сосудистой хирургии доминирует в категории приложений с долей дохода 34,78% в 2025 году, что обусловлено высоким глобальным бременем сердечно-сосудистых заболеваний и растущим спросом на передовые хирургические вмешательства для сердечно-сосудистых заболеваний.

- На долю On-Premise приходится 57,64% рынка, предпочитаемого крупными больницами, хирургическими центрами и исследовательскими институтами, которые требуют высокой безопасности данных, производительности в режиме реального времени и интеграции с существующей инфраструктурой больниц.

- Сегмент модулей искусственного интеллекта и машинного обучения является самой быстрорастущей технологической категорией с CAGR 9,3%, что обусловлено растущим использованием хирургического планирования на основе искусственного интеллекта, систем поддержки принятия решений в режиме реального времени и прогнозной аналитики для улучшения хирургических результатов.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $ 9,84 млрд.

- Ожидаемая рыночная стоимость (2033): $16,40 млрд

- Прогноз CAGR (2026–2033): 6,60%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и передовой хирургический рынокСегментация

|

Атрибуты |

Продвинутый хирургический ключОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Medtronic plc (Ирландия) |

|

Рыночные возможности |

ИИ-управляемая хирургическая робототехника и расширение автоматизации Рост минимально инвазивных и амбулаторных хирургических процедур Расширение на развивающихся рынках и развитие хирургической инфраструктуры |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Современные тенденции хирургического рынка

Тенденция: рост минимально инвазивных и роботизированных хирургических процедур

Продвинутый хирургический рынок переживает сильный и последовательный рост, обусловленный растущим спросом на минимально инвазивные и роботизированные хирургические процедуры, быстрыми достижениями в хирургических платформах с поддержкой искусственного интеллекта и растущим внедрением технологий точной хирургии в больницах и специализированных хирургических центрах. По оценкам глобального здравоохранения, ежегодно во всем мире проводится более 310 миллионов крупных операций, и это число продолжает расти из-за растущего бремени хронических заболеваний, таких как сердечно-сосудистые заболевания, рак и ортопедические заболевания. Растущее предпочтение операций, которые предлагают снижение кровопотери, более короткое пребывание в больнице, более быстрое восстановление и более низкие послеоперационные осложнения, значительно ускоряет переход к передовым хирургическим системам. Кроме того, интеграция 3D-визуализации, роботизированной навигации и визуализации в режиме реального времени улучшает хирургическую точность и расширяет использование передовых хирургических решений на развитых и развивающихся рынках здравоохранения.

Динамика хирургического рынка

Драйвер рынка: растущий спрос на минимально инвазивные и роботизированные хирургические процедуры

Растущее глобальное бремя хронических заболеваний и стареющего населения является основным драйвером современного хирургического рынка. Только сердечно-сосудистые заболевания являются причиной почти 18 миллионов смертей ежегодно во всем мире, в то время как заболеваемость раком продолжает превышать 20 миллионов новых случаев в год, что значительно увеличивает потребность в сложных хирургических вмешательствах. Роботизированные и минимально инвазивные операции становятся все более предпочтительными из-за улучшенной точности, снижения осложнений и более быстрого восстановления. Клинические исследования показывают, что минимально инвазивные процедуры могут сократить пребывание в больнице на 30-50% по сравнению с открытыми операциями, что делает их высокоэффективными для систем здравоохранения. Ведущие больницы и хирургические центры быстро внедряют роботизированные платформы, такие как системы управления изображениями и навигационные инструменты с искусственным интеллектом, чтобы повысить точность процедур. Кроме того, растущие инвестиции поставщиков медицинских услуг в хирургическую робототехнику в сочетании с увеличением программ обучения хирургов ускоряют внедрение на мировых рынках.

Ключевые ограничения / проблемы: высокая стоимость современных хирургических систем и ограниченная доступность

Основной проблемой на продвинутом хирургическом рынке являются высокие капиталовложения, необходимые для передовых хирургических систем, включая роботизированные платформы, инструменты интеграции изображений и хирургические навигационные системы с поддержкой ИИ. Стоимость одной роботизированной хирургической системы может варьироваться от 1 млн. долларов США до более 2,5 млн. долларов США, за исключением расходов на техническое обслуживание и одноразовые инструменты, что затрудняет принятие для небольших больниц и медицинских учреждений в развивающихся регионах. Кроме того, ограниченное покрытие компенсаций в некоторых странах еще больше ограничивает широкое распространение. Существует также нехватка высококвалифицированных хирургов, способных работать с передовыми роботизированными системами, что замедляет интеграцию в обычную клиническую практику. Эти факторы в совокупности ограничивают проникновение на рынок, несмотря на сильные клинические преимущества.

Ключевая рыночная возможность: расширение хирургических платформ, управляемых ИИ, и цифровых операционных комнат

Интеграция искусственного интеллекта, машинного обучения и технологий визуализации в реальном времени представляет собой значительную возможность для рынка Advanced Surgical. Хирургические системы на основе ИИ могут помочь в предоперационном планировании, интраоперационном руководстве и послеоперационном анализе, улучшая общую хирургическую точность и результаты лечения пациентов. Разработка полностью интегрированных цифровых операционных, объединяющих робототехнику, визуализацию и аналитику данных, трансформирует хирургические рабочие процессы. Расширение внедрения облачных операционных платформ данных позволяет осуществлять удаленное сотрудничество, обучение и поддержку принятия решений в режиме реального времени. Кроме того, растущие инвестиции в здравоохранение в Азиатско-Тихоокеанском регионе, Латинской Америке и на Ближнем Востоке расширяют доступ к передовым хирургическим технологиям, создавая значительные возможности роста для производителей медицинских устройств и поставщиков медицинских технологий во всем мире.

Передовой хирургический рынок

Расширенный хирургический рынок сегментирован на основе хирургического типа и применения.

- по хирургическому типу

На основе хирургического типа Advanced Surgical Market сегментируется на минимально инвазивную хирургию, роботизированную хирургию, лапароскопическую хирургию и открытую хирургию. Сегмент минимально инвазивной хирургии доминировал на рынке с долей 42,36% в 2025 году. Это доминирование поддерживается растущим предпочтением пациентов к менее инвазивным процедурам. Больницы быстро переходят на методы, которые сокращают время восстановления. Эти процедуры значительно минимизируют послеоперационные осложнения. Клинические результаты показывают на 30-45% более быстрое восстановление по сравнению с открытой хирургией. Растущая распространенность хронических заболеваний увеличивает хирургический спрос. Современные системы визуализации улучшают процедурную точность. Больницы вкладывают значительные средства в технологии MIS. Более короткое пребывание в больнице снижает расходы на здравоохранение. Хирурги предпочитают МИС из-за улучшенной точности и безопасности. Поддержка страхового покрытия растет во всем мире. Растущая осведомленность среди пациентов еще больше стимулирует спрос.

Сегмент роботизированной хирургии является самым быстрорастущим, ожидается, что с 2026 по 2033 год CAGR составит 10,8%. Рост обусловлен растущим внедрением роботизированных систем с поддержкой ИИ. Эти системы улучшают хирургическую точность и контроль. Увеличение использования в онкологии и урологии повышает спрос. Больницы внедряют роботизированные платформы для сложных процедур. Роботизированная хирургия значительно уменьшает человеческие ошибки. Интеграция с ИИ и системами визуализации улучшает результаты. Расширение инвестиций в хирургическую робототехнику ускоряет рост. Спрос на малоинвазивные альтернативы быстро растет. Программы обучения роботизированной хирургии расширяются во всем мире. Технические достижения снижают системные ограничения. Развивающиеся страны быстрее внедряют роботизированные системы. Постоянные инновации способствуют сильному расширению рынка.

- С помощью приложения

На основе применения Advanced Surgical Market сегментируется на ортопедическую хирургию, сердечно-сосудистую хирургию, неврологическую хирургию, желудочно-кишечную хирургию, урологическую хирургию, гинекологическую хирургию и другие. Сегмент сердечно-сосудистой хирургии доминировал на рынке с долей 31,74% в 2025 году. Это доминирование обусловлено растущим глобальным бременем сердечно-сосудистых заболеваний. ССЗ остаются ведущей причиной смерти во всем мире. ВОЗ сообщает о почти 17,9 миллиона ежегодных смертей из-за ССЗ. Растущие случаи сердечной недостаточности и заболевания коронарных артерий стимулируют спрос. Больницы выполняют больше процедур шунтирования и ангиопластики. Передовые хирургические технологии улучшают сердечные исходы. Минимально инвазивная кардиохирургия набирает популярность. Старение населения вносит значительный вклад в рост спроса. Заболевания образа жизни усиливают хирургические вмешательства. Улучшение инфраструктуры здравоохранения поддерживает процедуры. Государственное финансирование кардиологической помощи увеличивается. Осведомленность о ранней диагностике увеличивает хирургические объемы.

Сегмент неврологической хирургии является самым быстрорастущим, ожидается, что с 2026 по 2033 год CAGR составит 11,2%. Рост обусловлен ростом распространенности неврологических расстройств. Опухоли головного мозга и нарушения позвоночника растут во всем мире. Старение населения способствует увеличению количества случаев. Роботизированная нейрохирургия улучшает хирургическую точность. Хирургические навигационные системы на основе ИИ расширяют внедрение. Хирургия с изображением повышает точность и безопасность. Спрос на минимально инвазивную хирургию мозга растет. Больницы инвестируют в современные нейрохирургические инструменты. Процедуры глубокой стимуляции мозга быстро растут. Связанные с инсультом хирургические вмешательства расширяются во всем мире. Обучение нейроробототехнике улучшает возможности хирурга. Технологические достижения поддерживают быстрый рост рынка.

Продвинутый региональный анализ хирургического рынка

Северная Америка доминировала на рынке передовой хирургии и составляла наибольшую долю дохода в 38,92% в 2025 году, чему способствовало широкое внедрение хирургических систем с роботизированной помощью, сильная инфраструктура здравоохранения, растущая распространенность хронических заболеваний и присутствие ведущих производителей медицинских устройств и передовых больниц. Регион также выигрывает от быстрой интеграции хирургических платформ с искусственным интеллектом, благоприятной политики возмещения для минимально инвазивных процедур и сильных инвестиций в хирургические инновации и учебные программы. Растущий спрос на высокоточные операции и раннюю диагностику заболеваний продолжает укреплять региональное доминирование на мировом рынке. Растущие расходы на здравоохранение и передовые сети больниц поддерживают внедрение передовых хирургических технологий. Наличие ключевых игроков, таких как Medtronic, Intuitive Surgical и Stryker, повышает инновационное лидерство. Растущее стареющее население увеличивает объемы хирургических процедур в больницах. Высокая осведомленность о минимально инвазивных методах ускоряет темпы внедрения. Постоянные технологические обновления в операционных улучшают результаты. Благоприятная нормативная база поддерживает более быстрые утверждения устройств. Интеграция робототехники в сложные операции становится стандартной практикой. Медицинские учебные заведения все чаще применяют хирургическое обучение на основе моделирования. Расширение амбулаторных хирургических центров еще больше повышает спрос.

Продвинутый хирургический анализ рынка США

Рынок передовых хирургических операций в США демонстрирует сильный рост из-за растущего внедрения роботизированных операций, увеличения распространенности хронических заболеваний и непрерывных достижений в интегрированных в ИИ хирургических системах. В стране ежегодно проводится более 50 миллионов хирургических процедур, при этом наблюдается значительный сдвиг в сторону минимально инвазивных методов. Высокие расходы на здравоохранение и сильные структуры возмещения поддерживают широкое внедрение передовых хирургических платформ. Ведущие больницы быстро внедряют роботизированные системы для онкологических, сердечно-сосудистых и ортопедических процедур. Интеграция искусственного интеллекта, 3D-визуализации и навигации в реальном времени улучшает хирургическую точность. США также выигрывают от сильных инвестиций в исследования и разработки в области хирургических инноваций. Растущий спрос на амбулаторные операции сокращает продолжительность пребывания в больнице. Расширение программ обучения хирургов улучшает использование системы. Расширение гериатрической популяции приводит к хирургическим объемам. Благоприятные разрешения регулирующих органов ускоряют запуск продукта. Сильное присутствие компаний MedTech стимулирует инновации. Непрерывная цифровая трансформация операционных усиливает рост рынка.

Европа Продвинутый хирургический анализ рынка

Европейский рынок передовой хирургии остается основным источником глобальных доходов, что обусловлено сильной государственной поддержкой здравоохранения, развитой медицинской инфраструктурой и растущим внедрением роботизированных и минимально инвазивных хирургических систем. Такие страны, как Германия, Франция и Великобритания, лидируют в области хирургических инноваций и клинических исследований. Регион пользуется преимуществами универсальных систем здравоохранения, которые поддерживают доступ к передовым процедурам. Растущее бремя хронических заболеваний увеличивает хирургический спрос. Больницы быстро внедряют системы хирургической навигации и визуализации с поддержкой ИИ. Сильное внимание к безопасности пациентов и клиническим результатам способствует внедрению технологий. Увеличение инвестиций в хирургическую робототехнику и гибридные операционные расширяют возможности. В Европе ежегодно проводятся миллионы сложных хирургических процедур с высокими показателями успеха. Благоприятные системы возмещения поддерживают минимально инвазивные операции. Сильное сотрудничество между университетами и компаниями MedTech способствует инновациям. Растущий спрос на точную хирургию стимулирует внедрение роботов. Строгая нормативная база обеспечивает высококачественные хирургические стандарты.

Великобритания Advanced Surgical Market Insight

Британский рынок передовых хирургических процедур переживает устойчивый рост, поддерживаемый инвестициями NHS в современную хирургическую инфраструктуру и растущим внедрением роботизированных процедур. Больницы по всей Великобритании интегрируют хирургические системы с искусственным интеллектом для повышения эффективности и сокращения времени ожидания. Растущая распространенность сердечно-сосудистых и онкологических заболеваний стимулирует хирургический спрос. Страна расширяет использование малоинвазивных методов в крупных больницах. Сильное внимание к цифровой трансформации здравоохранения поддерживает внедрение умных операционных комнат. Расширение использования роботизированной хирургии в урологии и гинекологии ускоряет рост. Финансирование NHS улучшает доступ к передовым хирургическим технологиям. Хирурги все чаще обучаются роботизированным процедурам. Спрос на амбулаторные операции снижает больничную нагрузку. Интеграция систем визуализации и навигации улучшает результаты. Научно-исследовательские учреждения вносят свой вклад в хирургические инновации. Государственно-частное партнерство поддерживает внедрение MedTech.

Германия Продвинутый хирургический анализ рынка

Рынок передовых хирургических услуг Германии неуклонно расширяется благодаря мощной производственной базе медицинского оборудования и развитой больничной инфраструктуре. Германия является лидером в области внедрения роботизированной хирургии в Европе. Увеличение распространенности хронических заболеваний приводит к хирургическим объемам. Больницы широко применяют имиджевые и минимально инвазивные процедуры. Сильные инженерные возможности поддерживают инновации в области хирургических технологий. Интеграция ИИ и робототехники улучшает хирургическую точность. Государственная поддержка цифровизации здравоохранения способствует принятию. В Германии ежегодно проводится большое количество сердечно-сосудистых и ортопедических операций. Медицинские научно-исследовательские учреждения активно развивают хирургические инновации. Сильное сотрудничество между университетами и компаниями MedTech способствует увеличению объемов НИОКР. Увеличение инвестиций в гибридные операционные улучшает клиническую эффективность. Спрос на точную медицину ускоряет передовое хирургическое внедрение.

Азиатско-Тихоокеанский перспективный хирургический рынок

Ожидается, что рынок передовых хирургических услуг в Азиатско-Тихоокеанском регионе будет быстро расти, увеличившись на 8,4% с 2026 по 2033 год, что обусловлено ростом расходов на здравоохранение, расширением инфраструктуры больниц и увеличением внедрения роботизированных и управляемых изображениями хирургических систем. Такие страны, как Китай, Индия и Япония, вносят основной вклад в региональный рост. Растущий медицинский туризм повышает спрос на передовые хирургические процедуры. Растущая распространенность хронических заболеваний увеличивает хирургические объемы. Правительства вкладывают значительные средства в модернизацию здравоохранения. Больницы быстро внедряют минимально инвазивные хирургические технологии. Растущая осведомленность о ранней диагностике и лечении способствует расширению рынка. Расширение частных больничных сетей улучшает доступ к продвинутой медицинской помощи. Интеграция ИИ и робототехники ускоряет хирургическую точность. По всему региону расширяются программы подготовки хирургов. Экономически эффективные хирургические системы способствуют внедрению в странах с развивающейся экономикой. Сильный экономический рост способствует развитию инфраструктуры здравоохранения.

Японский продвинутый хирургический рынок

Японский рынок передовых хирургических операций демонстрирует устойчивый рост благодаря своей высокоразвитой системе здравоохранения и активному внедрению роботизированной хирургии. Япония является одним из мировых лидеров в области проникновения хирургической робототехники. Увеличение стареющего населения значительно стимулирует хирургический спрос. Больницы широко внедряют минимально инвазивные и управляемые изображениями системы. Сильное внимание к точной медицине способствует технологическому внедрению. Интеграция ИИ и робототехники улучшает хирургические результаты. Государственная поддержка инноваций в здравоохранении способствует росту. В Японии ежегодно проводится большое количество операций по лечению сердечно-сосудистых и раковых заболеваний. Производители медицинских устройств активно внедряют передовые хирургические инструменты. Хирурги хорошо обучены роботизированным процедурам. Расширение умных больниц повышает эффективность. Спрос на хирургические процедуры с низким риском растет.

Китайский продвинутый хирургический рынок

Китайский передовой хирургический рынок быстро растет, что обусловлено расширением инфраструктуры здравоохранения, увеличением государственных инвестиций в медицинские технологии и ростом внедрения роботизированных хирургических систем. Китай испытывает высокое бремя хронических заболеваний, значительно увеличивая хирургический спрос. Больницы быстро модернизируются до минимально инвазивных хирургических систем с искусственным интеллектом. Реформы в области здравоохранения улучшают доступ к продвинутой медицинской помощи. Растущий медицинский туризм поддерживает расширение больниц. Отечественные компании MedTech стремительно внедряют хирургические технологии. Интеграция ИИ и систем визуализации улучшает хирургическую точность. Увеличение числа специализированных хирургических центров повышает производительность. Программы подготовки хирургов расширяются по всей стране. Растет спрос на экономически эффективные хирургические решения. Быстрая урбанизация улучшает доступ к медицинскому обслуживанию. Непрерывный технологический прогресс позиционирует Китай как центр глобального роста.

Доля хирургического рынка

Передовая хирургическая промышленность в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Medtronic plc (Ирландия)

- Johnson & Johnson (США)

- Intuitive Surgical, Inc. (США)

- Stryker Corporation (США)

- Zimmer Biomet Holdings, Inc. (США)

- Smith & Nephew plc (Великобритания)

- B. Braun Melsungen AG (Германия)

- Karl Storz SE & Co. KG (Германия)

- Olympus Corporation (Япония)

- Siemens Healthineers AG (Германия)

- GE HealthCare Technologies Inc. (США)

- Бостонская научная корпорация (США)

- MicroPort Scientific Corporation (Китай)

- Brainlab AG (Германия)

- Asensus Surgical, Inc. (США)

- Conmed Corporation (США)

- Getinge AB (Швеция)

- Richard Wolf GmbH (Германия)

- Zimmer Surgical (США)

- Smiths Medical (США)

- NuVasive, Inc. (США)

- Aesculap, Inc. (Германия/США)

- Медицинские компоненты Heraeus (Германия)

- Olympus Medical Systems (Япония)

- Medrobotics Corporation (США)

- CMR Surgical Ltd. (Великобритания)

- Titan Medical Inc. (Канада)

- Distalmotion SA (Швейцария)

- Think Surgical, Inc. (США)

- Verb Surgical (США)

- RanD S.r.l. (Италия)

- Медтронные хирургические технологии (Ирландия/США)

- Johnson & Johnson MedTech (США)

Последние события на продвинутом хирургическом рынке

- В мае 2021 года Medtronic объявила об одобрении CE Mark расширения своей системы роботизированной хирургии HugoTM (RAS) в Европе для урологических и гинекологических процедур, отметив значительный шаг в расширении своей роботизированной платформы мягких тканей на глобальных рынках. Система была разработана для повышения минимально инвазивной хирургической точности с помощью модульных роботизированных рук, 3D-визуализации и возможностей данных, связанных с облаком. Это одобрение укрепило позиции Medtronic как ключевого конкурента в области роботизированной хирургии наряду с Intuitive Surgical, ускорив внедрение хирургической робототехники следующего поколения в больницах Европы и Латинской Америки.

- В июле 2025 года Intuitive Surgical объявила об одобрении CE Mark своей хирургической системы da Vinci 5 следующего поколения в Европе с улучшенной вычислительной мощностью, программным обеспечением для хирургического анализа в реальном времени и оптимизацией рабочих процессов с поддержкой ИИ. Система обеспечивает значительно улучшенную визуализацию, точность и возможности помощи хирургу по сравнению с более ранними моделями да Винчи. Этот запуск укрепил доминирование Intuitive Surgical в роботизированной минимально инвазивной хирургии и подчеркнул растущую интеграцию искусственного интеллекта в операционных по всему миру.

- В сентябре 2025 года Intuitive Surgical представила передовую хирургическую аналитику в режиме реального времени и аналитические данные, основанные на ИИ, в своей экосистеме платформы da Vinci, что позволяет хирургам получать интраоперационную обратную связь и поддержку принятия решений на основе данных. Обновление поддерживает улучшенную процедурную эффективность и согласованность результатов в сложных операциях, таких как урология, гинекология и общая хирургия. Это развитие отражает более широкий сдвиг в отрасли в сторону интеллектуальных систем хирургической робототехники с поддержкой данных.

- В декабре 2025 года Medtronic получила разрешение FDA США на роботизированную хирургическую систему HugoTM для урологических процедур, расширяя свое коммерческое присутствие на рынке США. Одобрение стало важной вехой в повышении конкуренции в рамках роботизированной хирургии, предлагая больницам модульную, гибкую альтернативу установленным платформам. Разрешение поддерживает более широкое внедрение минимально инвазивных хирургических технологий в Северной Америке и усиливает быстрое расширение экосистем роботизированной хирургии во всем мире.

- В декабре 2025 года CMR Surgical получила разрешение FDA на роботизированную хирургическую систему Versius Plus следующего поколения, позволяющую более широко использовать различные хирургические специальности, включая общие, гинекологические, колоректальные и урологические процедуры. Модульная конструкция системы обеспечивает гибкое развертывание в больницах с различными инфраструктурными ограничениями. Эта разработка усиливает конкуренцию на мировом рынке хирургической робототехники и ускоряет внедрение компактных, адаптируемых роботизированных платформ.

- В декабре 2025 года SS Innovations представила свою хирургическую роботизированную систему SSi Mantra для клиренса FDA 510 (k), предназначенную для нескольких хирургических специальностей, таких как сердечная, колоректальная, гинекологическая и урологическая хирургия. Система предназначена для расширения доступа к экономически эффективной роботизированной хирургии на развивающихся рынках при одновременном повышении хирургической точности и безопасности. Это исследование подчеркивает растущую глобальную диверсификацию инноваций в области хирургической робототехники за пределами традиционных лидеров США и Европы.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.