Global Aerospace 3d Printing Materials Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.96 Billion

USD

18.91 Billion

2025

2033

USD

4.96 Billion

USD

18.91 Billion

2025

2033

| 2026 –2033 | |

| USD 4.96 Billion | |

| USD 18.91 Billion | |

| % | |

|

Сегментация мирового рынка материалов для 3D-печати в аэрокосмической отрасли по отраслям (материалы и принтеры), технологиям печати (стереолитография (SLA), моделирование методом послойного наплавления (FDM), прямое лазерное спекание металла (DMLS), селективное лазерное спекание (SLS), непрерывное производство с жидким интерфейсом (CLIP) и другие), материалам (пластик, металлы, керамика и другие), областям применения (быстрое прототипирование, оснастка и производство деталей), авиационным деталям (двигатели, конструкционные компоненты, приспособления и оснастка), конечным пользователям (самолеты и космические аппараты) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка материалов для 3D-печати в аэрокосмической отрасли

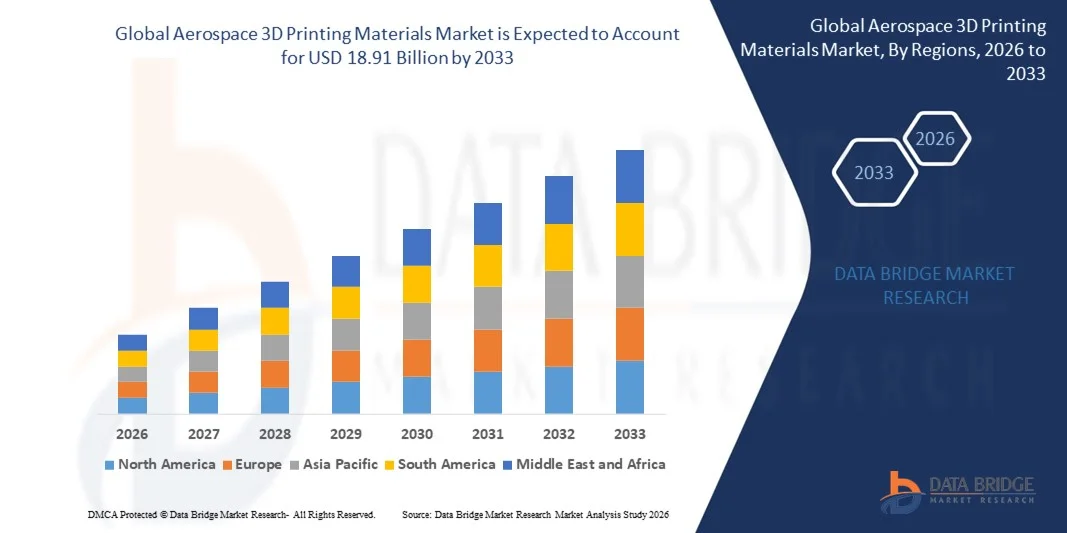

- Объем мирового рынка материалов для 3D-печати в аэрокосмической отрасли в 2025 году оценивался в 4,96 млрд долларов США и, как ожидается, достигнет 18,91 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 18,20% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением аддитивных технологий в аэрокосмической отрасли, что вызвано потребностью в легких, высокоэффективных компонентах, быстром прототипировании и экономически эффективном производстве сложных геометрических форм.

- Кроме того, достижения в области материалов для 3D-печати, включая высокопрочные металлы, полимеры аэрокосмического класса и специализированные композиты, позволяют производителям изготавливать критически важные компоненты с повышенной прочностью и точностью, тем самым ускоряя расширение рынка.

Анализ рынка материалов для 3D-печати в аэрокосмической отрасли

- Материалы для 3D-печати в аэрокосмической отрасли, включая металлические порошки, полимеры и композиты, становятся неотъемлемой частью производства конструкционных компонентов, деталей двигателей и оснастки, поскольку они обеспечивают гибкость проектирования, снижение веса и более короткие сроки выполнения по сравнению с традиционными методами производства.

- Растущий спрос на аддитивное производство обусловлен, главным образом, стремлением производителей и поставщиков аэрокосмической техники создавать экономичные и легкие компоненты для самолетов, а также расширением использования передовых материалов и интеграцией технологий цифрового проектирования и моделирования для оптимизации характеристик и сокращения производственных циклов.

- Северная Америка доминировала на рынке материалов для 3D-печати в аэрокосмической отрасли, занимая 40,70% рынка в 2025 году, благодаря присутствию ведущих производителей аэрокосмической продукции, широкому внедрению передовых производственных технологий и значительным инвестициям в НИОКР.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке материалов для 3D-печати в аэрокосмической отрасли в течение прогнозируемого периода благодаря увеличению инвестиций в аэрокосмическое производство, быстрой урбанизации и технологическому прогрессу в таких странах, как Китай, Япония и Индия.

- Сегмент металлов доминировал на рынке с долей в 57,6% в 2025 году, что обусловлено острой необходимостью в высокопрочных, легких и жаростойких деталях в аэрокосмической отрасли. Такие металлы, как титан, алюминий и инконель, обеспечивают превосходные механические характеристики для двигателей, конструкционных компонентов и важных аэрокосмических узлов.

Обзор отчета и сегментация рынка материалов для 3D-печати в аэрокосмической отрасли

|

Атрибуты |

Ключевые рыночные тенденции в сфере материалов для 3D-печати в аэрокосмической отрасли. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рынка, включающего рыночную стоимость, темпы роста, сегменты рынка, географический охват, участников рынка и рыночную ситуацию, отчет о рынке, подготовленный командой Data Bridge Market Research, содержит углубленный экспертный анализ, анализ импорта/экспорта, анализ ценообразования, анализ производства и потребления, а также PESTLE-анализ. |

Тенденции рынка материалов для 3D-печати в аэрокосмической отрасли

Применение металлов и высокоэффективных полимерных материалов для 3D-печати

- Ключевой тенденцией на рынке материалов для 3D-печати в аэрокосмической отрасли является растущее использование металлических порошков и высокоэффективных полимеров для аддитивного производства критически важных компонентов самолетов, что обусловлено необходимостью создания легких конструкций, сложных геометрических форм и повышения топливной эффективности. Эти материалы позволяют конструкторам и инженерам сокращать сроки производства и повышать гибкость проектирования в аэрокосмической отрасли.

- Например, такие компании, как GE Additive и EOS, поставляют порошки на основе титана и никеля для 3D-печати конструкционных компонентов и деталей двигателей, соответствующих строгим аэрокосмическим стандартам. Эти материалы позволяют снизить вес, сохраняя при этом механическую прочность и термостойкость в условиях эксплуатации.

- Высокоэффективные полимеры, такие как PEKK и PEEK, все чаще используются при изготовлении деталей интерьера салона и конструктивных элементов, где критически важны снижение веса и химическая стойкость. Внедрение этих полимеров расширяет спектр применений аддитивного производства в аэрокосмической отрасли.

- Набирает популярность тенденция к использованию гибридных методов производства, сочетающих 3D-печать металлических или полимерных деталей с традиционной механической обработкой. Такой подход способствует более эффективному использованию материалов, оптимизации затрат и повышению производительности компонентов.

- В аэрокосмической отрасли внедряются аддитивные технологии для прототипирования, изготовления оснастки и мелкосерийного производства там, где требуются сложные геометрические формы или индивидуальные конструкции. Эта практика ускоряет циклы инноваций и снижает общие затраты на разработку в программах создания самолетов и космических аппаратов.

- Рост инвестиций в исследования и разработки новых материалов для 3D-печати с повышенной термостойкостью, коррозионной стойкостью и улучшенными механическими свойствами способствует внедрению аддитивного производства в аэрокосмической отрасли. Эти разработки позиционируют материалы для 3D-печати как важнейшие факторы проектирования и производства самолетов следующего поколения.

Динамика рынка материалов для 3D-печати в аэрокосмической отрасли

Водитель

Растущий спрос на легкие и сложные аэрокосмические компоненты

- Спрос на более легкие и экономичные самолеты и космические аппараты стимулирует внедрение материалов для 3D-печати, позволяющих создавать сложные геометрические формы и снижать вес компонентов. Эти материалы позволяют производителям аэрокосмической техники оптимизировать характеристики, соблюдая при этом строгие стандарты безопасности и нормативные требования.

- Например, компания Boeing использует детали из титана и алюминия, изготовленные методом 3D-печати, в своем самолете 787 Dreamliner и других проектах по созданию самолетов для снижения веса и повышения эффективности конструкции. Эти компоненты способствуют снижению расхода топлива и увеличению грузоподъемности.

- Потребность в быстром прототипировании и ускоренном производстве мелкосерийных, узкоспециализированных компонентов расширяет применение аддитивного производства в цепочках поставок аэрокосмической отрасли. Материалы для 3D-печати поддерживают итеративное проектирование, индивидуальную настройку и ускоренный вывод продукции на рынок.

- Производители все чаще сосредотачиваются на высокопрочных металлах и полимерах для изготовления деталей двигателей, кронштейнов и конструкционных элементов, которые ранее было невозможно эффективно изготавливать. Эта возможность позволяет создавать более совершенные конструкции и обеспечивать более высокую степень интеграции компонентов.

- Необходимость непрерывных инноваций в аэрокосмических системах и расширение коммерческих и оборонных аэрокосмических программ подчеркивают важность материалов для 3D-печати. Эти материалы играют центральную роль в достижении целей по производительности, безопасности и эффективности в авиации и космонавтике.

Сдержанность/Вызов

Высокие затраты на материалы и требования к сертификации.

- Рынок материалов для 3D-печати в аэрокосмической отрасли сталкивается с проблемами из-за высокой стоимости металлических порошков и высокоэффективных полимеров, соответствующих строгим аэрокосмическим стандартам. Эти затраты влияют на производственные бюджеты и замедляют широкое внедрение аддитивного производства в отрасли.

- Например, такие компании, как Safran, используют строгие протоколы тестирования и сертификации для компонентов двигателей из титана, изготовленных методом 3D-печати, что ужесточает ограничения по выбору материалов и увеличивает сроки разработки. Соблюдение правил FAA и EASA добавляет сложности и увеличивает стоимость.

- Для обеспечения повторяемости, отслеживаемости и контроля качества критически важных компонентов летательных аппаратов требуются специализированные производственные условия и обширные процедуры валидации. Это, в свою очередь, увеличивает эксплуатационные расходы и ограничивает масштабируемость.

- Ограниченная доступность сертифицированных порошков и филаментов для 3D-печати аэрокосмического класса может создавать проблемы с поставками, особенно в отношении востребованных сплавов и полимеров. Производители должны тщательно управлять закупками материалов, чтобы поддерживать производственные графики.

- Сбалансированное сочетание эксплуатационных характеристик материалов и экономической целесообразности по-прежнему остается сложной задачей для производителей аэрокосмической продукции. Преодоление препятствий, связанных со стоимостью и сертификацией, имеет решающее значение для расширения применения материалов, получаемых методом 3D-печати, в коммерческом, оборонном и космическом секторах.

Обзор рынка материалов для 3D-печати в аэрокосмической отрасли

Рынок сегментирован по отраслям, технологиям печати, материалам, областям применения, деталям для авиационной техники и конечным потребителям.

- По вертикали

В зависимости от вертикали рынок материалов для 3D-печати в аэрокосмической отрасли сегментируется на материалы и принтеры. Сегмент материалов доминировал на рынке, занимая наибольшую долю выручки в 2025 году, что обусловлено растущим спросом на передовые материалы аэрокосмического класса, способные выдерживать экстремальные температуры, высокие нагрузки и коррозию. Производители аэрокосмической продукции отдают приоритет высокоэффективным материалам для снижения веса и повышения топливной эффективности, что делает инновации в материалах ключевым фактором роста рынка. Растущее внедрение аддитивного производства для изготовления сложных компонентов еще больше усилило потребность в специализированных материалах, поскольку они позволяют производить детали с точными механическими свойствами и геометрией. Кроме того, партнерские отношения между поставщиками материалов и аэрокосмическими компаниями способствуют непрерывному развитию и доступности материалов для 3D-печати следующего поколения.

Ожидается, что сегмент 3D-принтеров продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствуют достижения в области технологий 3D-печати, адаптированных для аэрокосмической отрасли. Например, такие компании, как Stratasys и EOS, представляют высокоточные принтеры, поддерживающие работу с различными материалами, что позволяет производителям эффективно создавать легкие и прочные детали. Увеличение инвестиций в собственные мощности 3D-печати со стороны производителей аэрокосмической техники для сокращения сроков выполнения заказов и производственных затрат еще больше ускоряет внедрение принтеров. Расширение услуг промышленной 3D-печати для аэрокосмической отрасли также способствует быстрому росту сегмента, обеспечивая гибкое и оперативное производство критически важных компонентов.

- Технология печати

В зависимости от технологии печати рынок сегментируется на стереолитографию (SLA), моделирование методом послойного наплавления (FDM), прямое лазерное спекание металла (DMLS), селективное лазерное спекание (SLS), непрерывное производство с жидким интерфейсом (CLIP) и другие. Сегмент DMLS доминировал на рынке в 2025 году благодаря своей способности производить высокопрочные металлические детали сложной геометрии, отвечающие строгим требованиям к прочности и безопасности в аэрокосмической отрасли. DMLS позволяет точно контролировать свойства материала, создавая легкие, высокоэффективные компоненты, которые снижают расход топлива и эксплуатационные расходы. Его доминирование также подкрепляется многолетней историей надежности при производстве конструкционных деталей для аэрокосмической отрасли. Кроме того, сотрудничество между аэрокосмическими компаниями и производителями DMLS-принтеров способствовало оптимизации рабочих процессов и интеграции материалов, что привело к стабильному спросу.

Прогнозируется, что сегмент FDM-печати продемонстрирует самый быстрый среднегодовой темп роста в период с 2026 по 2033 год, что обусловлено его экономичностью, универсальностью и пригодностью для быстрого прототипирования. Например, такие компании, как Stratasys, расширяют свои предложения в области FDM-печати, чтобы обеспечить изготовление более крупных аэрокосмических компонентов с повышенной точностью. Возможность быстрой итерации проектирования и создания функциональных прототипов сокращает сроки разработки, что имеет решающее значение для исследований и разработок в аэрокосмической отрасли. Кроме того, совместимость FDM-принтеров с широким спектром термопластичных материалов позволяет производителям эффективно тестировать характеристики материалов, ускоряя циклы разработки продукции.

- По материалу

По типу материала рынок сегментируется на пластик, металлы, керамику и другие. Сегмент металлов доминировал на рынке, занимая наибольшую долю в 57,6% в 2025 году, благодаря острой необходимости в высокопрочных, легких и жаростойких деталях в аэрокосмической отрасли. Такие металлы, как титан, алюминий и инконель, обеспечивают превосходные механические характеристики для двигателей, конструкционных компонентов и важных аэрокосмических узлов. Растущая потребность в снижении веса самолетов и космических аппаратов для повышения топливной эффективности и грузоподъемности еще больше стимулирует внедрение материалов для 3D-печати металлами. Кроме того, благодаря партнерству между поставщиками материалов и производителями аэрокосмической продукции, все чаще становятся доступны металлические порошки, совместимые с передовыми технологиями 3D-печати, что укрепляет доминирование этого сегмента.

Ожидается, что сегмент пластмасс продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему будет способствовать растущее использование высокоэффективных термопластов для изготовления оснастки, приспособлений и быстрого прототипирования. Например, компания Stratasys предлагает термопласты аэрокосмического класса, обеспечивающие стабильность размеров и химическую стойкость, что позволяет производителям эффективно изготавливать функциональные прототипы и детали в малых объемах. Экономическая эффективность пластмассовых материалов и возможность сокращения сроков производства делают их привлекательным вариантом для неконструкционных компонентов. Растущие инновации в области армированных пластмасс с улучшенными термическими и механическими свойствами еще больше способствуют их внедрению в аэрокосмическую отрасль.

- По заявлению

В зависимости от области применения рынок сегментируется на быстрое прототипирование, изготовление оснастки и производство деталей. Сегмент производства деталей доминировал на рынке в 2025 году благодаря растущему использованию 3D-печати для производства функциональных компонентов для конечного использования в аэрокосмической отрасли с уменьшенным весом и сложной геометрией. Производители используют аддитивное производство для замены традиционных процессов обработки материалов при производстве компонентов двигателей, конструкционных деталей и критически важных для полета узлов, что сокращает потери материала и время производства. Возможность печати компонентов по индивидуальному заказу и интеграция современных материалов с точными механическими свойствами повышает привлекательность 3D-печати для производства деталей в аэрокосмической отрасли. Кроме того, одобрение авиационными властями компонентов конечного использования, изготовленных с помощью аддитивных технологий, укрепило доверие к этому направлению применения.

Ожидается, что сегмент быстрого прототипирования продемонстрирует самый быстрый рост в период с 2026 по 2033 год, обусловленный необходимостью ускоренной проверки и тестирования конструкции. Например, компания Boeing использует быстрое прототипирование для функционального тестирования сложных компонентов перед началом полномасштабного производства. Скорость, гибкость и более низкая стоимость прототипирования с помощью 3D-печати позволяют производителям аэрокосмической продукции быстрее внедрять инновации и сокращать циклы разработки продукции. Интеграция с технологиями моделирования и цифровых двойников еще больше повышает эффективность прототипирования, поддерживая траекторию роста сегмента.

- Из авиационных запчастей

В зависимости от типа авиационных деталей рынок сегментируется на двигатели, конструкционные компоненты и приспособления. Сегмент конструкционных компонентов доминировал на рынке в 2025 году благодаря высокому спросу на легкие и высокопрочные детали, улучшающие летно-технические характеристики и топливную экономичность самолетов. Аддитивное производство позволяет создавать геометрически сложные конструкции, снижающие вес без ущерба для структурной целостности. Использование конструкционных компонентов, напечатанных на 3D-принтере, также позволяет производителям объединять множество узлов в единые детали, сокращая время и затраты на сборку. Кроме того, партнерство между производителями аэрокосмической техники и специалистами по 3D-печати способствует сертификации и производству критически важных конструкционных компонентов, поддерживая доминирующее положение на рынке.

Прогнозируется, что сегмент оснастки и приспособлений продемонстрирует самый быстрый рост в период с 2026 по 2033 год, обусловленный потребностью в индивидуальных и экономически эффективных инструментальных решениях для сборки и технического обслуживания самолетов. Например, компания Airbus использует 3D-печатную оснастку и приспособления для оптимизации сборочных линий и сокращения времени простоя производства. Гибкость аддитивного производства позволяет быстро вносить изменения в конструкцию и ускорять производство специализированных инструментов, повышая эффективность работы. Рост числа малых и средних предприятий аэрокосмической отрасли, инвестирующих в собственную 3D-печать, также способствует расширению использования оснастки и приспособлений.

- По конечному использованию

В зависимости от конечного использования рынок сегментируется на авиационную и космическую отрасли. В 2025 году авиационную отрасль доминировала на рынке благодаря значительным объемам производства коммерческих и военных самолетов, а также широкому внедрению 3D-печати для снижения веса и оптимизации затрат. Аддитивное производство позволяет производителям самолетов изготавливать детали двигателей, конструктивные элементы и элементы интерьера с улучшенными характеристиками и меньшими потерями материала. Получение разрешений регулирующих органов на использование компонентов, изготовленных методом аддитивного производства, в коммерческой авиации еще больше укрепило позиции рынка. Сотрудничество между производителями аэрокосмической техники и поставщиками материалов для 3D-печати также повышает надежность компонентов и соответствие требованиям сертификации, укрепляя доминирующее положение.

Ожидается, что сегмент космических аппаратов продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствуют растущие инвестиции в запуск спутников, миссии по исследованию космоса и частные аэрокосмические предприятия. Например, такие компании, как SpaceX и Blue Origin, используют 3D-печать для производства ракетных двигателей, компонентов двигательных установок и легких конструкций космических аппаратов. Возможность изготовления сложных геометрических форм, которые трудно получить традиционными методами, позволяет повысить топливную эффективность и гибкость миссий. Растущее внедрение аддитивного производства в развивающихся космических программах по всему миру еще больше способствует расширению рынка в этом сегменте.

Региональный анализ рынка материалов для 3D-печати в аэрокосмической отрасли

- Северная Америка доминировала на рынке материалов для 3D-печати в аэрокосмической отрасли, занимая наибольшую долю выручки в 40,70% в 2025 году. Это стало возможным благодаря присутствию ведущих производителей аэрокосмической продукции, широкому внедрению передовых производственных технологий и значительным инвестициям в НИОКР.

- Аэрокосмические компании региона все чаще внедряют аддитивные технологии для производства легких и высокоэффективных компонентов для самолетов и космических аппаратов.

- Внедрение таких технологий дополнительно поддерживается развитой промышленной инфраструктурой, наличием квалифицированной рабочей силы и благоприятной государственной политикой, способствующей внедрению передовых производственных решений.

Анализ рынка материалов для 3D-печати в аэрокосмической отрасли США

В 2025 году рынок материалов для 3D-печати в аэрокосмической отрасли США занял наибольшую долю выручки в Северной Америке, чему способствовало широкое внедрение металлов и высокоэффективных полимерных материалов в производстве самолетов и космических аппаратов. Например, такие компании, как Boeing и Lockheed Martin, используют аддитивное производство для снижения веса компонентов, повышения топливной эффективности и создания сложных геометрических форм, которые трудно получить традиционными методами. Акцент на снижении затрат, ускорении прототипирования и индивидуальной настройке деталей как для военных, так и для коммерческих аэрокосмических применений еще больше стимулирует расширение рынка. Кроме того, растущая интеграция 3D-печати с инструментами цифрового проектирования и моделирования повышает точность процесса и надежность компонентов.

Анализ рынка материалов для 3D-печати в аэрокосмической отрасли Европы

Прогнозируется, что европейский рынок материалов для 3D-печати в аэрокосмической отрасли будет расти значительными темпами в течение прогнозируемого периода, чему способствуют акцент региона на инновациях, устойчивом производстве и выпуске легких аэрокосмических компонентов. Производители оригинального оборудования и поставщики первого уровня в Германии, Франции и Италии все чаще внедряют аддитивные технологии для изготовления деталей двигателей, конструкционных элементов и оснастки. Европейский рынок также поддерживается строгими стандартами качества, растущим спросом на экономичные самолеты и государственными инициативами по продвижению цифровых производственных технологий. Внедрение 3D-печати как в новые авиационные программы, так и в модернизацию существующих парков самолетов еще больше способствует росту рынка.

Анализ рынка материалов для 3D-печати в аэрокосмической отрасли Германии

Ожидается, что рынок материалов для 3D-печати в аэрокосмической отрасли Германии будет расти значительными темпами, чему способствуют сильная аэрокосмическая промышленность страны, технологический опыт и акцент на точном машиностроении. Немецкий аэрокосмический сектор все чаще использует аддитивное производство для изготовления конструкционных компонентов, деталей двигателей, а также приспособлений и оснастки, чтобы снизить вес, повысить производительность и сократить сроки производства. Внедрению этого метода способствует также сотрудничество между поставщиками материалов и производителями аэрокосмической продукции в разработке высокоэффективных металлов и полимеров, пригодных для 3D-печати. Кроме того, акцент Германии на устойчивом развитии и экологически чистом производстве способствует использованию передовых материалов для 3D-печати в аэрокосмической отрасли.

Анализ рынка материалов для 3D-печати в аэрокосмической отрасли Азиатско-Тихоокеанского региона

Рынок материалов для 3D-печати в аэрокосмической отрасли Азиатско-Тихоокеанского региона, как ожидается, будет расти самыми быстрыми темпами в течение прогнозируемого периода, чему способствуют растущие инвестиции в аэрокосмическое производство, быстрая урбанизация и технологические достижения в таких странах, как Китай, Япония и Индия. В регионе наблюдается растущее внедрение аддитивного производства для изготовления легких и сложных компонентов как для коммерческого, так и для оборонного применения в аэрокосмической отрасли. Государственные инициативы, направленные на цифровизацию и интеллектуальное производство, также способствуют росту рынка. Кроме того, Азиатско-Тихоокеанский регион становится ключевым центром производства материалов для 3D-печати в аэрокосмической отрасли, что делает высокоэффективные металлы и полимеры более доступными и недорогими для местных производителей.

Анализ рынка материалов для 3D-печати в аэрокосмической отрасли Японии

The Japan aerospace 3D printing materials market is gaining momentum due to the country’s high-tech culture, demand for precision manufacturing, and strong aerospace R&D capabilities. Japanese aerospace manufacturers are increasingly using 3D printing to produce lightweight structural components and engine parts that improve fuel efficiency and performance. The integration of additive manufacturing with digital design, simulation, and quality assurance tools is enhancing production accuracy and reducing development cycles. In addition, Japan’s aging workforce and the need for automation in manufacturing processes are driving the adoption of 3D printing solutions for both commercial and defense aerospace applications.

China Aerospace 3D Printing Materials Market Insight

The China aerospace 3D printing materials market accounted for the largest revenue share in Asia-Pacific in 2025, attributed to the country’s rapidly growing aerospace industry, expanding middle-class demand for air travel, and strong domestic manufacturing capabilities. China is increasingly leveraging additive manufacturing to produce engine components, structural parts, and tooling for commercial aircraft and spacecraft. The push towards smart manufacturing and the availability of cost-effective high-performance 3D printing materials are key factors driving market adoption. Collaboration between local material suppliers, printer manufacturers, and aerospace OEMs further strengthens the ecosystem and supports rapid market growth in China.

Aerospace 3D Printing Materials Market Share

The aerospace 3D printing materials industry is primarily led by well-established companies, including:

- Stratasys Ltd (U.S.)

- 3D Systems, Inc (U.S.)

- ExOne (U.S.)

- EOS GmbH (Germany)

- GENERAL ELECTRIC (U.S.)

- Ultimaker BV (Netherlands)

- Höganäs AB (Sweden)

- Materialise NV (Belgium)

- Solvay (Belgium)

- Sandvik AB (Sweden)

- Arconic (U.S.)

- MTU Aero Engines AG (Germany)

- Moog Inc (U.S.)

- Norsk Titanium AS (Norway)

- Renishaw plc (U.K.)

- SLM Solutions Group AG (Germany)

- Carpenter Technology Corporation (U.S.)

- LPW Technology Ltd (U.K.)

- UBE Industries, Ltd (Japan)

Latest Developments in Global Aerospace 3D Printing Materials Market

- In March 2025, Stratasys launched two new aerospace‑grade validated materials — AIS Antero 800NA and AIS Antero 840CN03 — for its F900 3D printing system, developed in collaboration with leading aerospace and defense manufacturers. These materials are specifically designed to withstand high temperatures, chemical exposure, and mechanical stress, making them suitable for mission-critical aerospace components. The launch enhances material reliability, reduces the cost and time required for part qualification, and accelerates the adoption of additive manufacturing in highly regulated aerospace segments, enabling manufacturers to produce more complex and durable parts for both aircraft and spacecraft

- В марте 2024 года компания 3DEO привлекла инвестиции от IHI Aerospace Co., Ltd., направленные на интеграцию своей технологии 3D-печати металлом Intelligent Layering в японский аэрокосмический сектор, ориентированный на высокоточные технологии. Цель этого сотрудничества — объединить передовые возможности аддитивного производства с японским инженерным опытом, повысить эффективность производства и обеспечить создание высокопрочных и легких металлических компонентов. Ожидается, что партнерство расширит производственные возможности и повысит производительность в Японии, а также в североамериканских аэрокосмических подразделениях, укрепит глобальные цепочки поставок и будет способствовать инновациям в области применения аэрокосмических материалов.

- В ноябре 2023 года компания Markforged представила системы 3D-печати FX10 и Vega, оснащенные двумя оптическими датчиками, установленными на печатающей головке, и усовершенствованным модулем машинного зрения для контроля качества. Эти системы позволяют производителям аэрокосмической продукции изготавливать точные компоненты из композитных материалов, которые могут заменить традиционные алюминиевые детали, снижая вес и улучшая характеристики деталей. Благодаря интеграции усовершенствованных датчиков и систем контроля качества, системы оптимизируют производственные процессы, минимизируют отходы материалов и сокращают сроки изготовления, способствуя более широкому внедрению аддитивного производства в процессах проектирования и производства аэрокосмической продукции.

- В июле 2022 года компания Peekay Group в партнерстве с Bengaluru Airport City Limited создала специализированный центр 3D-печати, ориентированный на проектирование, дизайн и аддитивное производство металлических изделий. Эта инициатива направлена на превращение Airport City в технологический и инновационный центр, способствующий исследованиям и разработкам в области аэрокосмических материалов и производства компонентов. Ожидается, что центр ускорит разработку специализированных решений для 3D-печати металлических изделий аэрокосмического класса, обеспечит поддержку в создании прототипов и оснастки, а также расширит возможности Индии в цепочке поставок аддитивного производства для аэрокосмической отрасли.

- В мае 2022 года компания EOS в сотрудничестве с Hyperganic интегрировала программное обеспечение для алгоритмического проектирования на основе искусственного интеллекта со своими 3D-принтерами, работающими по технологии лазерного спекания порошкового слоя. Эта интеграция позволяет инженерам аэрокосмической отрасли создавать сложные, оптимизированные конструкции для двигательных установок и конструктивных элементов без использования традиционных методов проектирования деталей. Автоматизируя процессы проектирования и обеспечивая более эффективное использование современных материалов, это сотрудничество повышает гибкость производства, сокращает циклы разработки и поддерживает производство высокоэффективных, легких деталей для аэрокосмической отрасли, что еще больше способствует внедрению аддитивных технологий в критически важных областях аэрокосмической техники.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.