Global Aerospace Materials Market

Размер рынка в млрд долларов США

CAGR :

%

USD

12.56 Billion

USD

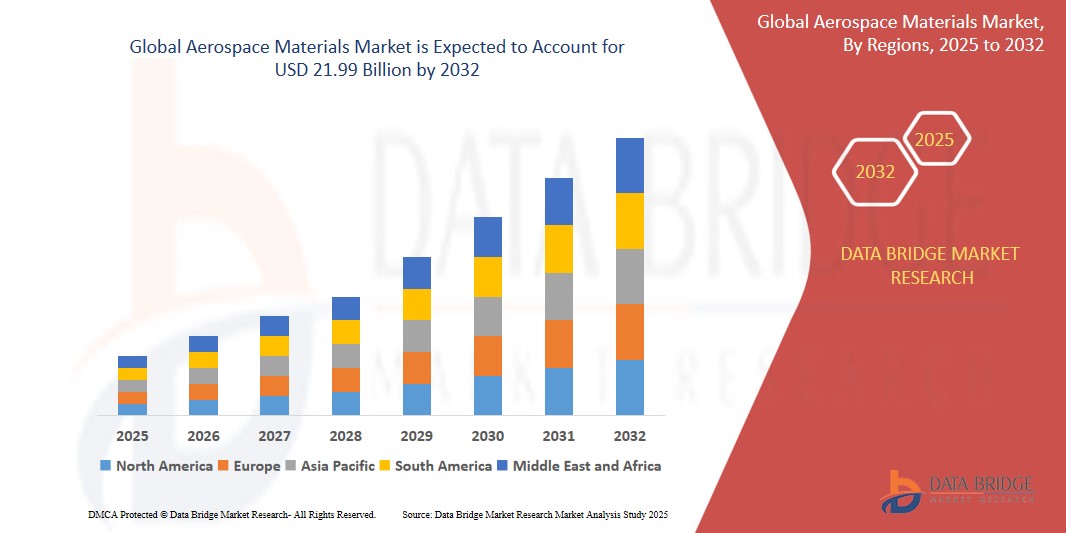

21.99 Billion

2024

2032

USD

12.56 Billion

USD

21.99 Billion

2024

2032

| 2025 –2032 | |

| USD 12.56 Billion | |

| USD 21.99 Billion | |

| % | |

|

Сегментация мирового рынка аэрокосмических материалов по типу (алюминиевые сплавы, стальные сплавы, титановые сплавы, суперсплавы, композитные материалы и другие), типу самолета (коммерческие самолеты, военные самолеты, деловая и общая авиация, вертолеты, другие типы самолетов) — тенденции отрасли и прогноз до 2032 года

Размер рынка аэрокосмических материалов

- Объем мирового рынка аэрокосмических материалов оценивается в 12,56 млрд долларов США в 2024 году и, как ожидается, достигнет 21,99 млрд долларов США к 2032 году при среднегодовом темпе роста 8,7% в течение прогнозируемого периода .

- Этот рост обусловлен такими факторами, как прогресс в области авиационных материалов, предпочтение композитным материалам и сокращение расходов в оборонном секторе.

Анализ рынка аэрокосмических материалов

- Аэрокосмические материалы являются критически важными компонентами, используемыми в производстве самолетов и космических аппаратов, предлагая высокое отношение прочности к весу, устойчивость к экстремальным температурам и долговечность при механических нагрузках. Они необходимы для таких структур, как фюзеляж, крылья, двигательные системы и внутренние компоненты

- Спрос на эти материалы в значительной степени обусловлен ростом мирового воздушного движения, ростом оборонных бюджетов и растущим спросом на экономичные, легкие самолеты.

- Ожидается, что Северная Америка будет доминировать на рынке аэрокосмических материалов благодаря присутствию крупных производителей самолетов, значительным расходам на оборону и развитой аэрокосмической инфраструктуре.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке аэрокосмических материалов в течение прогнозируемого периода благодаря быстрой индустриализации, росту сектора коммерческой авиации и увеличению инвестиций в местные аэрокосмические программы.

- Ожидается, что сегмент алюминиевых сплавов будет доминировать на рынке с долей рынка 42,15% благодаря их широкому использованию в конструкциях самолетов, экономической эффективности и благоприятным механическим свойствам, подходящим как для коммерческих, так и для военных самолетов.

Область применения отчета и сегментация рынка аэрокосмических материалов

|

Атрибуты |

Ключевые данные о рынке аэрокосмических материалов |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья и расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка аэрокосмических материалов

«Интеграция современных композитов и легких сплавов в самолеты следующего поколения»

- Одной из заметных тенденций на рынке аэрокосмических материалов является растущее использование современных композитных материалов (например, полимеров, армированных углеродным волокном) и легких металлических сплавов (например, титана и алюминиево-литиевых) в производстве коммерческих и военных самолетов.

- Эти материалы улучшают летно-технические характеристики самолета за счет снижения общего веса, повышения топливной эффективности и улучшения структурной целостности в условиях высоких нагрузок и температур.

- Например, в планерах и крыльях самолетов Boeing 787 Dreamliner и Airbus A350 XWB широко используются композитные материалы, что позволяет снизить вес на 20% по сравнению с традиционными конструкциями с большим содержанием алюминия, что обеспечивает значительную экономию топлива и снижение выбросов.

- Эта тенденция стимулирует инновации по всей цепочке поставок, поощряя партнерские отношения между производителями аэрокосмической продукции и компаниями, занимающимися наукой о материалах, для разработки надежных, экономически эффективных и экологически чистых решений для будущего авиации.

Динамика рынка аэрокосмических материалов

Водитель

«Рост спроса на легкие и экономичные самолеты»

- Стремление мировой авиационной промышленности повысить топливную эффективность и сократить выбросы углерода существенно повышает спрос на передовые аэрокосмические материалы.

- Легкие материалы, такие как композиты из углеродного волокна, алюминиево-литиевые сплавы и титановые сплавы, помогают снизить вес самолета, что приводит к лучшей экономии топлива и снижению эксплуатационных расходов.

- Поскольку авиакомпании стремятся модернизировать воздушные суда и соблюдать все более строгие экологические нормы, внедрение инновационных аэрокосмических материалов становится критически важным.

- Например, в феврале 2023 года компания Boeing объявила, что композитные материалы составляют около 50% основной конструкции ее самолета 787 Dreamliner, что способствует повышению топливной эффективности на 20% по сравнению со старыми самолетами.

- В результате того, что авиакомпании и производители самолетов стремятся достичь целей в области производительности и устойчивого развития, спрос на высокопроизводительные материалы для аэрокосмической отрасли продолжает расти.

Возможность

«Рост космических исследований и коммерческих космических полетов»

- Растущие инвестиции в космические миссии со стороны национальных агентств (НАСА, ЕКА, ИСРО) и частных игроков (SpaceX, Blue Origin) открывают новые возможности для аэрокосмических материалов.

- Экстремальные условия окружающей среды в космосе требуют материалов с превосходной прочностью, термостойкостью и низким уровнем газовыделения.

- Аэрокосмические материалы все чаще адаптируются для повторного использования и устойчивости в суровых космических условиях, что помогает снизить стоимость миссии и повысить безопасность.

- Например, в марте 2024 года в корабле Starship компании SpaceX использовались нержавеющая сталь и другие высокоэффективные сплавы, способные выдерживать как нагрузки при запуске, так и тепло при входе в атмосферу, что подчеркивает важность инновационных материалов для космических аппаратов следующего поколения.

- Расширяющийся сектор создает возможности для поставщиков материалов разрабатывать и коммерциализировать специализированные материалы для ракет, космических станций и спутников.

Сдержанность/Вызов

«Высокие затраты и сложные производственные процессы»

- Производство современных аэрокосмических материалов, таких как композиты на основе углеродного волокна и титановые сплавы, требует сложных технологических процессов и больших капиталовложений.

- Эти высокие производственные затраты часто приводят к удорожанию конечной продукции, что ограничивает ее широкое распространение, особенно среди небольших аэрокосмических компаний и на рынках, чувствительных к ценам.

- Кроме того, такие материалы, как углеродное волокно, требуют длительных производственных циклов и специализированной рабочей силы, что еще больше способствует задержкам поставок и перерасходу средств.

- Например, согласно отраслевому отчету Deloitte, в декабре 2024 года стоимость композитов на основе углеродного волокна останется примерно в 5–10 раз выше, чем стоимость алюминия, что станет препятствием для более широкого внедрения в коммерческой авиации, особенно в бюджетных секторах.

- Следовательно, такие экономические и операционные препятствия замедляют проникновение на рынок и его принятие, особенно на развивающихся рынках, тем самым бросая вызов общей траектории роста.

Масштаб рынка аэрокосмических материалов

Рынок сегментирован по типу и типу самолета.

|

Сегментация |

Субсегментация |

|

По типу |

|

|

По типу самолета |

|

Ожидается, что в 2025 году алюминиевые сплавы будут доминировать на рынке с наибольшей долей в сегменте Type.

Ожидается, что сегмент алюминиевых сплавов будет доминировать на рынке аэрокосмических материалов с наибольшей долей в 42,15% благодаря их широкому использованию в конструкциях самолетов, экономической эффективности и благоприятным механическим свойствам, подходящим как для коммерческих, так и для военных самолетов.

Ожидается, что коммерческие самолеты будут занимать наибольшую долю на рынке воздушных судов в течение прогнозируемого периода.

Ожидается, что в 2025 году сегмент коммерческих самолетов будет доминировать на рынке с наибольшей долей рынка в 51,31% из-за увеличения глобального воздушного движения, программ модернизации парка и растущего акцента на экономичных самолетах. Как основа авиационной отрасли, коммерческие самолеты требуют большого объема современных материалов, таких как алюминиевые сплавы, композиты из углеродного волокна и титан, для повышения топливной эффективности, безопасности и производительности.

Региональный анализ рынка аэрокосмических материалов

«Северная Америка занимает самую большую долю на рынке аэрокосмических материалов»

- Северная Америка доминирует на рынке аэрокосмических материалов, чему способствуют присутствие ведущих производителей самолетов, высокие расходы на оборону и значительные инвестиции в исследования и инновации для материалов следующего поколения.

- США занимают значительную долю рынка за счет растущего спроса на легкие и экономичные коммерческие самолеты, модернизации военных флотов и растущего внедрения композитных и современных сплавов.

- Федеральные инициативы в поддержку устойчивой авиации и партнерские отношения между производителями аэрокосмической техники и разработчиками материалов еще больше укрепляют лидерство региона

- Кроме того, развитая цепочка поставок в аэрокосмической отрасли, квалифицированная рабочая сила и устоявшаяся нормативная база способствуют постоянному расширению рынка по всему региону.

«Прогнозируется, что в Азиатско-Тихоокеанском регионе будет зарегистрирован самый высокий среднегодовой темп роста на рынке аэрокосмических материалов»

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста рынка аэрокосмических материалов, чему будут способствовать быстрая индустриализация, расширение сектора коммерческой авиации и увеличение программ оборонных закупок.

- Такие страны, как Китай, Индия и Япония, становятся ключевыми рынками благодаря росту пассажиропотока, росту числа бюджетных авиакомпаний и мощной государственной поддержке отечественного аэрокосмического производства.

- Япония, обладая передовыми инженерными возможностями и уделяя особое внимание исследованиям и разработкам в аэрокосмической отрасли, играет важнейшую роль в продвижении инноваций в области материалов и производственных процессов.

- Китай и Индия, с их огромными амбициями в аэрокосмической сфере и расширяющимся флотом, наблюдают рост инвестиций в аэрокосмическую инфраструктуру и партнерство с мировыми поставщиками материалов, что еще больше стимулирует рост рынка в регионе.

Доля рынка аэрокосмических материалов

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, финансах компании, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании типа. Приведенные выше данные касаются только фокуса компаний на рынке.

Основными лидерами рынка, работающими на рынке, являются:

- Корпорация Alcoa (США)

- Корпорация Aleris (США)

- AMG Advanced Metallurgical Group (Нидерланды)

- AMI Metals (США)

- Air Transport International, Inc. (США)

- Авдель (Великобритания)

- Констеллиум (Нидерланды)

- Сольвей (Бельгия)

- ДОУ (США)

- Корпорация Hexcel (США)

- Hindalco-Almex Aerospace Limited (Индия)

- Kaiser Aluminium (США)

- KOBE STEEL, LTD (Япония)

- Конинклийке Тен Кейт бв. (Нидерланды)

- Lee Aerospace (США)

- Корпорация Materion (США)

- ПАРК АЭРОСПЕЙС КОРПОР (США)

- Корпорация Renegade Materials (США)

- SGL Carbon (Германия)

- TATA Advanced Materials Limited (Индия)

- Sofitec Aero, SL (Испания)

Последние разработки на мировом рынке аэрокосмических материалов

- В марте 2025 года корпорация Hexcel объявила о расширении своего производственного предприятия в Марокко для удовлетворения растущего спроса на передовые композиты, используемые в коммерческой аэрокосмической отрасли. Расширение позволит расширить производство сотовых сердечников, имеющих решающее значение для легких конструкций самолетов, и поддержать глобальную цепочку поставок Hexcel для программ Airbus и Boeing.

- В феврале 2025 года компания Solvay представила новый высокопроизводительный термопластичный композитный материал, разработанный для узкофюзеляжных самолетов следующего поколения. Материал обеспечивает превосходную усталостную прочность и совместим с автоматизированным производством, что позволяет сократить производственные циклы и уменьшить вес конструкции планера, одновременно снижая воздействие на окружающую среду.

- В январе 2025 года Kaiser Aluminum Corporation подписала многолетнее соглашение о поставках с крупным производителем коммерческих самолетов на поставку передовых изделий из алюминиево-литиевого сплава для компонентов фюзеляжа и крыла. Эта стратегическая сделка подчеркивает растущее внедрение алюминиево-литиевых сплавов для повышения эффективности самолетов и снижения веса.

- В декабре 2024 года компания SGL Carbon заключила партнерское соглашение с Европейским космическим агентством с целью разработки термостойких углеродных композитных материалов для многоразовых космических аппаратов. Эти материалы разработаны для выдерживания экстремальных температур и направлены на улучшение характеристик возвращения в атмосферу и срока службы космических компонентов.

- В ноябре 2024 года компания TATA Advanced Materials Limited объявила об успешной поставке композитных структурных компонентов для новой программы оборонных самолетов в Индии. Это знаменует собой важную веху в усилиях компании по поддержке отечественного аэрокосмического производства и снижению зависимости от импортных материалов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.