Global Aerospace Parts Manufacturing Market

Размер рынка в млрд долларов США

CAGR :

%

USD

971.99 Million

USD

1,381.84 Million

2024

2032

USD

971.99 Million

USD

1,381.84 Million

2024

2032

| 2025 –2032 | |

| USD 971.99 Million | |

| USD 1,381.84 Million | |

| % | |

|

Сегментация мирового рынка производства деталей для аэрокосмической отрасли по видам продукции (двигатели, производство самолетов, интерьеры салонов, авионика, изоляционные компоненты и оборудование, системы и поддержка), сфера применения (коммерческие самолеты, бизнес-самолеты, военные самолеты и другие) — тенденции отрасли и прогноз до 2032 г.

Каковы размер и темпы роста мирового рынка производства деталей для аэрокосмической отрасли?

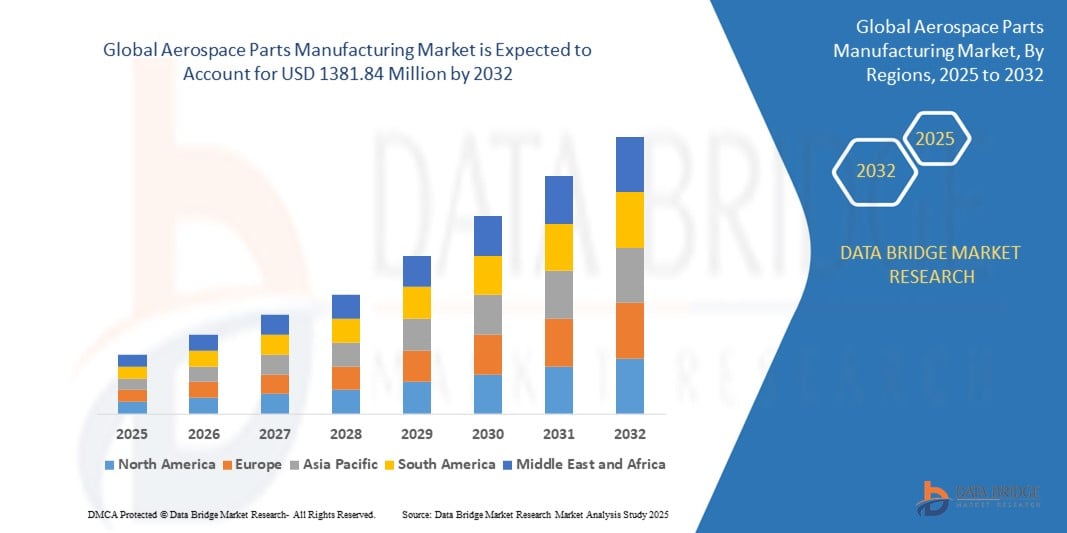

- Объем мирового рынка производства деталей для аэрокосмической отрасли оценивается в 971,69 млн долларов США в 2024 году и, как ожидается , достигнет 1381,84 млн долларов США к 2032 году при среднегодовом темпе роста 4,50% в прогнозируемый период.

- Глобальный рынок производства аэрокосмических деталей является устойчивым, обусловленным спросом как со стороны производителей коммерческих самолетов, так и со стороны компаний, занимающихся космическими ракетами. Устойчивый рост сектора коммерческой авиации, отмеченный ростом спроса на авиаперевозки, стимулирует рынок компонентов для самолетов

- Аналогично, всплеск освоения космоса и развертывания спутников усиливает спрос на детали ракет. Например, такие компании, как Boeing и SpaceX, постоянно расширяют свои флоты, способствуя восходящей траектории рынка производства деталей для аэрокосмической отрасли

Каковы основные выводы рынка производства деталей для аэрокосмической отрасли?

- Такие инновации, как легкие композитные материалы, аддитивные технологии производства и передовые двигательные системы постоянно меняют рынок производства деталей для аэрокосмической промышленности. Эти технологические прорывы позволяют производить более эффективные, долговечные и высокопроизводительные компоненты для аэрокосмической промышленности

- Они способствуют разработке самолетов и космических аппаратов нового поколения, удовлетворяя растущие требования клиентов к топливной эффективности, безопасности и устойчивому развитию.

- Северная Америка доминировала на мировом рынке производства деталей для аэрокосмической отрасли, на ее долю в 2024 году пришлась наибольшая доля выручки в 51,2%, что обусловлено значительными расходами на оборону, устойчивым сектором коммерческой авиации и присутствием ведущих производителей и поставщиков аэрокосмической продукции.

- Ожидается, что рынок производства деталей для аэрокосмической отрасли в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами среднегодового темпа роста в 17,3% в период с 2025 по 2032 год, что обусловлено ростом спроса на авиаперевозки, ростом оборонных бюджетов и быстрым расширением программ внутреннего производства самолетов в таких странах, как Китай, Индия и Япония.

- Сегмент двигателей доминировал на рынке производства деталей для аэрокосмической отрасли с наибольшей долей выручки на рынке в 36,4% в 2024 году, что обусловлено растущим мировым спросом на экономичные, легкие и высокопроизводительные авиационные двигатели.

Область применения отчета и сегментация рынка производства деталей для аэрокосмической отрасли

|

Атрибуты |

Основные сведения о рынке производства деталей для аэрокосмической отрасли |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Какова основная тенденция на рынке производства деталей для аэрокосмической отрасли?

« Автоматизация на основе искусственного интеллекта и аддитивное производство преобразуют аэрокосмическое производство »

- Важной и быстрорастущей тенденцией на мировом рынке производства деталей для аэрокосмической отрасли является широкое внедрение автоматизации на основе искусственного интеллекта и аддитивного производства ( 3D-печати ), что производит революцию в производстве сложных компонентов самолетов, обеспечивая повышенную точность, снижение затрат и сокращение сроков выполнения заказов.

- Например, такие лидеры аэрокосмической отрасли, как Boeing и Airbus, все чаще используют роботов с искусственным интеллектом и технологии аддитивного производства для производства легких конструктивных деталей, компонентов двигателей и элементов интерьера, что значительно повышает эффективность работы и эксплуатационные характеристики продукции.

- Системы предиктивного обслуживания на базе искусственного интеллекта и интеллектуального контроля качества также трансформируют производственные процессы, сводя к минимуму дефекты, оптимизируя использование материалов и обеспечивая соответствие строгим стандартам аэрокосмической отрасли.

- Более того, сочетание цифровых двойников , моделирования на основе искусственного интеллекта и передового производства позволяет компаниям проектировать, тестировать и производить компоненты виртуально, сокращая циклы разработки и обеспечивая быстрое создание прототипов для самолетов следующего поколения.

- Эта тенденция к созданию автоматизированных, интеллектуальных и цифровых производственных экосистем меняет конкурентную среду, подталкивая поставщиков аэрокосмической продукции к интеграции интеллектуальных фабрик и моделей производства на основе данных, чтобы оставаться актуальными.

- Поскольку глобальный спрос на экономичные, легкие и экологичные самолеты растет, искусственный интеллект и передовые производственные технологии становятся центральными элементами инноваций, повышения эффективности, экономичности и кастомизации в секторе производства деталей для аэрокосмической отрасли.

Каковы основные движущие силы рынка производства деталей для аэрокосмической отрасли?

- Растущий мировой спрос на экономичные, легкие и высокопроизводительные самолеты в сочетании с достижениями в области материаловедения, искусственного интеллекта и производственных технологий является основным фактором, двигающим вперед рынок производства деталей для аэрокосмической отрасли.

- Например, в марте 2024 года компания Airbus представила новые титановые компоненты, изготовленные с помощью 3D-печати, для своих коммерческих самолетов, что позволило снизить вес деталей и повысить топливную эффективность, продемонстрировав переход отрасли к инновационным производственным решениям.

- Рост авиаперевозок, растущие расходы на оборону и быстрая урбанизация в странах с развивающейся экономикой стимулируют спрос на коммерческие самолеты, военные самолеты и вертолеты, создавая значительные возможности для роста для поставщиков аэрокосмических компонентов.

- Кроме того, переход на электрические и гибридно-электрические самолеты, поддерживаемый строгими нормами выбросов, увеличивает потребность в современных материалах, прецизионных деталях и эффективных методах производства.

- Увеличение инвестиций в интеллектуальные фабрики, робототехнику и аналитику данных расширяет производственные возможности, улучшает контроль качества и обеспечивает масштабируемое и экономически эффективное производство деталей.

- Растущее внимание к устойчивости цепочки поставок и локальному производству еще больше повышает спрос на передовые решения по производству деталей для аэрокосмической отрасли, обеспечивая непрерывность работы и снижая зависимость от глобальных перебоев в поставках.

Какой фактор препятствует росту рынка производства деталей для аэрокосмической отрасли?

- Высокие капиталовложения, технологическая сложность и строгие нормативные требования, связанные с производством деталей для аэрокосмической отрасли, остаются существенными препятствиями для роста рынка, особенно для мелких и средних поставщиков.

- Например, аэрокосмическая промышленность сталкивается с строгим контролем качества деталей, безопасности и соответствия таким стандартам, как AS9100, что затрудняет для производителей внедрение новых технологий без существенных процессов сертификации и испытаний.

- Более того, сбои в цепочке поставок, вызванные геополитической напряженностью, нехваткой сырья и ограничениями, связанными с пандемией, выявили уязвимые места, задержав графики производства и увеличив операционные риски.

- Интеграция искусственного интеллекта, автоматизации и современных материалов требует существенного повышения квалификации рабочей силы, модернизации инфраструктуры и инвестиций в кибербезопасность, что создает проблемы для традиционных производителей с ограниченными техническими знаниями.

- Кроме того, высокая стоимость материалов для аддитивного производства, сложные процессы проверки конструкции и ограниченные возможности крупномасштабной 3D-печати могут препятствовать широкому внедрению, особенно для критически важных структурных компонентов.

- Преодоление этих проблем потребует сотрудничества между производителями оригинального оборудования для аэрокосмической отрасли, поставщиками технологий и регулирующими органами в сочетании с устойчивыми инвестициями в НИОКР для снижения затрат, упрощения сертификации и повышения масштабируемости передовых производственных решений, что обеспечит долгосрочный рост рынка.

Как сегментирован рынок производства деталей для аэрокосмической отрасли?

Рынок сегментирован по продукту и области применения.

• По продукту

На основе продукта рынок производства аэрокосмических деталей сегментируется на двигатели, производство самолетов, интерьеры салонов, авионику, изоляционные компоненты и оборудование, а также системы и поддержку. Сегмент двигателей доминировал на рынке производства аэрокосмических деталей с наибольшей долей выручки на рынке в 36,4% в 2024 году, что обусловлено растущим мировым спросом на экономичные, легкие и высокопроизводительные авиационные двигатели. Постоянные усовершенствования в конструкции двигателей, материалах и производственных процессах повышают топливную эффективность, сокращают выбросы и повышают надежность, что делает двигатели критически важной областью внимания для производителей аэрокосмической техники.

Ожидается, что сегмент авионики будет демонстрировать самый быстрый среднегодовой темп роста с 2025 по 2032 год, что обусловлено растущей потребностью в передовых системах навигации, связи и управления полетом. Интеграция передовых технологий авионики, включая управление полетом с использованием ИИ и автономные возможности, трансформирует эксплуатацию воздушных судов, обеспечивая сильный рост в этом сегменте.

• По применению

На основе сферы применения рынок производства аэрокосмических деталей сегментируется на коммерческие самолеты, бизнес-самолеты, военные самолеты и другие. Сегмент коммерческих самолетов занимал самую большую долю рынка по выручке в 2024 году, что обусловлено ростом спроса на авиаперевозки, инициативами по модернизации парка и глобальным стремлением к более экономичным и легким самолетам. Компании-производители аэрокосмических деталей сосредоточены на поставке инновационных, высокопроизводительных компонентов для удовлетворения меняющихся требований коммерческой авиации, способствуя доминированию сегмента.

Сегмент военных самолетов, как ожидается, будет свидетелем самого быстрого среднегодового темпа роста в прогнозируемый период, подпитываемый возросшими расходами на оборону, программами модернизации и спросом на передовые, критически важные для миссии аэрокосмические компоненты. Растущий акцент на технологии невидимости, легкие материалы и военные самолеты следующего поколения стимулирует устойчивый рост в этом сегменте приложений.

Какой регион занимает наибольшую долю рынка производства деталей для аэрокосмической отрасли?

- Северная Америка доминировала на мировом рынке производства деталей для аэрокосмической отрасли, на ее долю в 2024 году пришлась наибольшая доля выручки в 51,2%, что обусловлено значительными расходами на оборону, устойчивым сектором коммерческой авиации и присутствием ведущих производителей и поставщиков аэрокосмической продукции.

- Регион извлекает выгоду из передовых возможностей НИОКР, широкого внедрения материалов нового поколения и значительных инвестиций в программы модернизации самолетов, что способствует постоянному спросу на аэрокосмические компоненты.

- Это региональное лидерство дополнительно подкрепляется партнерскими отношениями между производителями оригинального оборудования, такими как Boeing, новаторами в области технологий и правительственными инициативами по развитию внутреннего аэрокосмического производства, позиционируя Северную Америку как глобальный центр аэрокосмических инноваций и производства компонентов.

Обзор рынка производства деталей для аэрокосмической отрасли США

Американский рынок производства аэрокосмических деталей получил наибольшую долю выручки в Северной Америке в 2024 году, чему способствовали процветающие секторы обороны и коммерческой авиации страны. В США находятся некоторые из крупнейших в мире производителей аэрокосмической техники, включая Boeing, Lockheed Martin и Textron, что обеспечивает постоянный спрос на авиационные двигатели, структурные компоненты и авионику. Акцент страны на модернизацию вооруженных сил наряду с высоким спросом на топливосберегающие коммерческие самолеты продолжает ускорять производство аэрокосмических деталей. Кроме того, технологические достижения в области аддитивного производства и автоматизации на основе ИИ усиливают конкурентоспособность американских поставщиков аэрокосмической техники.

Обзор европейского рынка производства деталей для аэрокосмической отрасли

Ожидается, что европейский рынок производства аэрокосмических деталей будет демонстрировать устойчивый рост в течение прогнозируемого периода, поддерживаемый присутствием крупных производителей самолетов, таких как Airbus, и сильными инициативами по обеспечению устойчивости и инноваций. Европейские аэрокосмические компании фокусируются на легких материалах, топливной эффективности и экологически чистых авиационных технологиях, стимулируя спрос на передовые детали и компоненты. Опыт региона в области точного машиностроения, наряду с возросшими инвестициями в исследования космоса и оборонные проекты, дополнительно способствует расширению отрасли производства аэрокосмических деталей по всей Европе.

Обзор рынка производства деталей для аэрокосмической отрасли Великобритании

Ожидается, что рынок производства аэрокосмических деталей Великобритании будет расширяться с заметным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено его устоявшейся позицией ведущего поставщика авиационных двигателей, современных материалов и оборонных компонентов. Аэрокосмическая промышленность Великобритании, поддерживаемая такими компаниями, как Rolls-Royce, играет жизненно важную роль в глобальной цепочке поставок, уделяя особое внимание производству двигателей, авионике и передовым композитным материалам. Инвестиции правительства в аэрокосмические инновации и инициативы по устойчивому развитию, а также доступ к европейским и мировым рынкам позиционируют Великобританию как ключевого игрока в производстве аэрокосмических компонентов.

Обзор рынка производства деталей для аэрокосмической отрасли в Германии

Ожидается, что рынок производства аэрокосмических деталей в Германии будет стабильно расти, чему способствуют технологический опыт страны, возможности точного машиностроения и сильный акцент на качество и инновации. Германия является важнейшей частью цепочки поставок Airbus и инвестирует в легкие материалы, усовершенствованные интерьеры салонов и авионику следующего поколения. Сотрудничество между немецкими аэрокосмическими фирмами, научно-исследовательскими институтами и мировыми OEM-производителями еще больше усиливает роль страны в производстве высокопроизводительных аэрокосмических компонентов, особенно в коммерческой авиации и оборонном секторе.

Какой регион является самым быстрорастущим на рынке производства деталей для аэрокосмической отрасли?

Ожидается, что рынок производства аэрокосмических деталей в Азиатско-Тихоокеанском регионе будет расти с самым быстрым среднегодовым темпом роста в 17,3% с 2025 по 2032 год, что обусловлено ростом спроса на авиаперевозки, ростом оборонных бюджетов и быстрым расширением программ внутреннего производства самолетов в таких странах, как Китай, Индия и Япония. Растущий средний класс региона, модернизация флота и поддерживаемые правительством аэрокосмические инициативы создают значительные возможности для поставщиков аэрокосмических деталей, особенно для легких конструкций, компонентов двигателей и авионики. Кроме того, растущие инвестиции в объекты MRO (техническое обслуживание, ремонт и капитальный ремонт) и оборонную авиацию стимулируют рост регионального рынка.

Обзор рынка производства деталей для аэрокосмической отрасли Японии

Японский рынок производства аэрокосмических деталей переживает устойчивый рост, поддерживаемый репутацией страны в области передовых технологий, инноваций в области материалов и точного производства. Японские аэрокосмические компании являются ключевыми поставщиками компонентов как для коммерческих самолетов, так и для оборонных программ, уделяя особое внимание высокопроизводительным материалам и авионике. Акцент правительства на укреплении внутренних аэрокосмических возможностей и международных партнерств, особенно в секторах Mitsubishi SpaceJet и обороны, усиливает роль Японии в глобальной цепочке поставок аэрокосмических деталей.

Обзор рынка производства деталей для аэрокосмической отрасли в Китае

На китайский рынок производства аэрокосмических деталей пришлось наибольшая доля выручки в Азиатско-Тихоокеанском регионе в 2024 году, чему способствовали значительные инвестиции в отечественные программы по производству самолетов, такие как COMAC C919, расширение объектов MRO и растущее внимание к самодостаточности в аэрокосмической отрасли. Быстро развивающийся аэрокосмический сектор Китая, поддерживаемый благоприятной государственной политикой и партнерскими отношениями с мировыми OEM-производителями, стимулирует высокий спрос на конструкции самолетов, интерьеры и компоненты двигателей. Растущее участие страны в международных цепочках поставок аэрокосмической продукции и внимание к передовым технологиям производства ускоряют рост рынка в коммерческой и оборонной авиации.

Какие компании являются ведущими на рынке производства деталей для аэрокосмической отрасли?

В отрасли производства деталей для аэрокосмической отрасли лидируют в основном хорошо зарекомендовавшие себя компании, в том числе:

- Итон (Ирландия)

- NTN BEARING CORPORATION OF AMERICA (США)

- Amphenol Aerospace (США)

- Berkshire Hathaway Inc. (США)

- Арконик (США)

- RBC Bearings Incorporated (США)

- Stanley Black & Decker, Inc. (США)

- TriMas (США)

- Национальная корпорация по производству аэрокосмических креплений (Тайвань)

- LISI AEROSPACE (Франция)

- Группа компаний «Триумф» (США)

- Сафран (Франция)

- SKF (Швеция)

- TE Connectivity (Швейцария)

- Satcom Direct, Inc. (США)

- Боинг (США)

- Airbus SAS (Франция)

- Эмбраер (Бразилия)

- АТР (Франция)

- Корпорация Lockheed Martin (США)

- Textron Aviation Inc. (США)

Каковы последние события на мировом рынке производства деталей для аэрокосмической отрасли?

- В августе 2022 года Safran Data Systems, подразделение Safran Electronics & Defense, только что приобрела Captronic Systems, местную индийскую фирму. Safran Data Systems расширяет свой продуктовый портфель и укрепляет свои международные операции в этой стратегической стране в качестве ведущего игрока в космической отрасли, поставляя приборы для тестирования, телеметрии и связи со спутниками и ракетами-носителями. Это расширяет возможности Индии, привлекает инвестиции, стимулирует инновации и способствует общему развитию рынка

- В мае 2022 года корпорация JAMCO объявила о подписании соглашения о поддержке с компанией SkyDrive Inc., которая разрабатывает летающие автомобили. JAMCO начнет сотрудничество, предоставив SkyDrive своих специалистов по разработке интерьеров самолетов. Это сотрудничество расширяет возможности SkyDrive, ускоряет разработку продуктов и укрепляет ее позиции на рынке.

- В декабре 2021 года Intrex Aerospace объединилась с Eaton и UTC Aerospace, разработав новую бизнес-стратегию для удержания рынка аэрокосмических деталей. Это сотрудничество использует объединенный опыт и ресурсы для стимулирования инноваций, расширения ассортимента продукции и освоения новых рыночных возможностей, способствуя общему росту отрасли.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.