Global Aerospace Valves Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.12 Billion

USD

4.75 Billion

2025

2033

USD

3.12 Billion

USD

4.75 Billion

2025

2033

| 2026 –2033 | |

| USD 3.12 Billion | |

| USD 4.75 Billion | |

| % | |

|

Сегментация мирового рынка авиационных клапанов по типу клапанов (клапаны для систем водоснабжения и водоотведения, клапаны для систем смазки, клапаны для пневматических систем, клапаны для систем обледенения и защиты от дождя, клапаны для систем кондиционирования воздуха, клапаны для гидравлических систем и клапаны для топливных систем), материалу (титан, алюминий, коррозионностойкая сталь и другие), механизму (шаровые и пробковые клапаны, клапаны с заслонкой и соплом, пилотные клапаны, тарельчатые клапаны и другие), авиации (деловая и общеавиационная, военная и коммерческая авиация) и конечным пользователям (производители оригинального оборудования (OEM) и послепродажное обслуживание) — тенденции отрасли и прогноз до 2033 года.

Каковы объем и темпы роста мирового рынка авиационных клапанов?

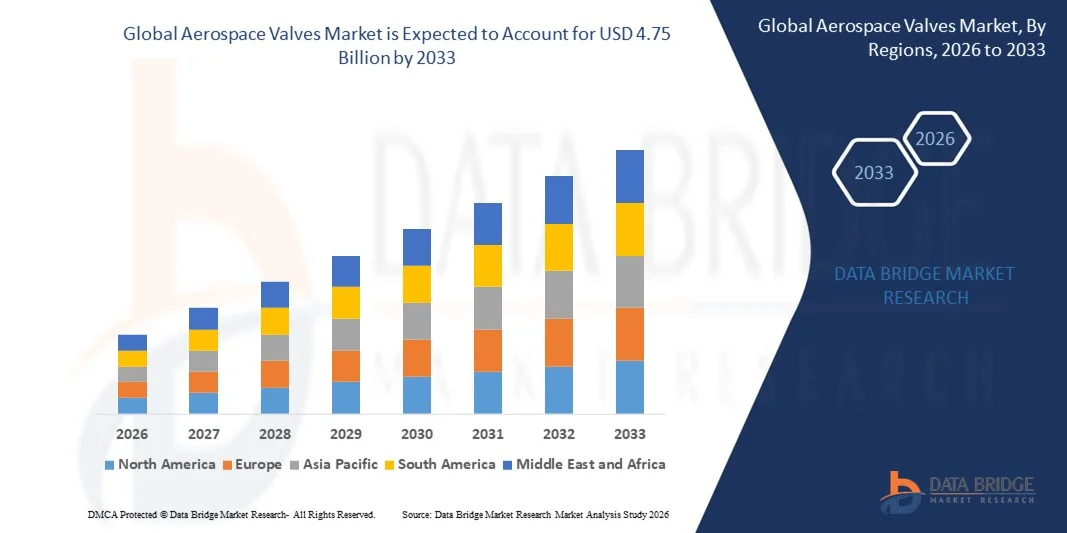

- Объем мирового рынка клапанов для аэрокосмической отрасли в 2025 году оценивался в 3,12 млрд долларов США и, как ожидается, достигнет 4,75 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 5,40% в течение прогнозируемого периода.

- К основным факторам, которые, как ожидается, будут способствовать росту рынка авиационных клапанов в прогнозируемый период, относятся увеличение поставок самолетов и сокращение частоты замены авиационных клапанов.

- Кроме того, растущая потребность большинства авиакомпаний в легких клапанах и увеличение пассажиропотока являются двумя факторами, способствующими росту рынка клапанов для аэрокосмической отрасли.

Основные выводы по рынку авиационных клапанов?

- Рост электрификации авиационных систем и существующие задержки с поставками самолетов, как ожидается, будут и дальше препятствовать росту рынка авиационных клапанов в рассматриваемый период.

- Кроме того, внедрение легких клапанов создаст дополнительные возможности для роста рынка авиационных клапанов в ближайшие годы. Однако повышение эксплуатационной эффективности авиационных клапанов может создать дополнительные препятствия для роста этого рынка в ближайшем будущем.

- Северная Америка доминировала на рынке авиационных клапанов, занимая 40,7% выручки в 2025 году, что было обусловлено сильным присутствием в авиастроительной отрасли, значительными оборонными расходами и непрерывным технологическим прогрессом в США и Канаде.

- По прогнозам, в период с 2026 по 2033 год Азиатско-Тихоокеанский регион продемонстрирует самый быстрый среднегодовой темп роста в 10,8%, обусловленный быстрым расширением авиапарка, увеличением оборонных бюджетов и сильным ростом отечественного авиастроения в Китае, Японии, Индии и Южной Корее.

- Сегмент клапанов топливных систем для аэрокосмической отрасли доминировал на рынке, занимая 29,8% в 2025 году, благодаря их важнейшей роли в регулировании потока топлива, поддержании эффективности двигателя и обеспечении эксплуатационной безопасности коммерческих и военных самолетов.

Обзор отчета и сегментация рынка клапанов для аэрокосмической отрасли

|

Атрибуты |

Ключевые тенденции рынка клапанов для аэрокосмической отрасли: анализ рынка |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, анализ ценообразования, анализ доли брендов, опросы потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Какова ключевая тенденция на рынке авиационных клапанов?

Усиливается тенденция к использованию облегченных, электроприводных и интеллектуальных клапанов для аэрокосмической отрасли.

- На рынке клапанов для аэрокосмической отрасли наблюдается активное внедрение легких, компактных и высокопроизводительных клапанных систем, разработанных для поддержки современных гидравлических, топливных, пневматических и климатических систем самолетов.

- Производители внедряют в производство клапаны с электрическим приводом и интеллектуальные клапаны, интегрированные с датчиками и цифровыми блоками управления, для повышения точности регулирования потока, мониторинга состояния и диагностики производительности в режиме реального времени.

- Растущий спрос на экономичные самолеты, снижение выбросов и оптимизацию веса ускоряет замену традиционных гидравлических систем передовыми электромеханическими клапанными технологиями.

- Например, такие компании, как Parker Hannifin, Honeywell International, Eaton и Moog Inc., расширяют свой ассортимент клапанов для аэрокосмической отрасли, предлагая решения с цифровым управлением, малым весом и высокой прочностью.

- Ускоренное развитие летательных аппаратов нового поколения, беспилотных летательных аппаратов и платформ с электрическими силовыми установками обуславливает необходимость в системах клапанов, работающих под высоким давлением, коррозионностойких и термостойких.

- По мере того, как архитектура самолетов становится все более электрифицированной и интегрированной в цифровые системы, авиационные клапаны останутся критически важными для безопасного управления потоками жидкостей, повышения эффективности системы и обеспечения сложных операций в полете.

Каковы основные факторы, определяющие рынок авиационных клапанов?

- Рост мирового производства самолетов и программы модернизации авиапарка значительно увеличивают спрос на передовые системы управления топливом, гидравлические и пневматические клапаны.

- Например, в 2025 году ведущие поставщики аэрокосмической продукции, такие как Crane Aerospace & Electronics и ITT Inc., расширили свой ассортимент высокопроизводительных клапанов для поддержки коммерческих и военных авиаплатформ следующего поколения.

- Растущие инвестиции в военную авиацию, освоение космоса и беспилотные летательные аппараты усиливают спрос на высоконадежные и прецизионно изготовленные клапаны.

- Достижения в области аддитивного производства, современных сплавов и композитных материалов повышают долговечность, снижают вес и улучшают устойчивость к экстремальным условиям давления и температуры.

- Усиление внимания к стандартам безопасности воздушных судов, соблюдению нормативных требований и системам прогнозирующего технического обслуживания стимулирует внедрение интеллектуальных технологий мониторинга клапанов.

- Ожидается, что рынок авиационных клапанов, поддерживаемый устойчивым ростом глобальных авиаперевозок, оборонными бюджетами и инициативами по электрификации авиации, будет демонстрировать стабильный долгосрочный рост.

Какой фактор препятствует росту рынка авиационных клапанов?

- Высокие производственные и сертификационные затраты, связанные с материалами аэрокосмического класса, а также строгие требования авиационных регулирующих органов ограничивают доступ мелких поставщиков на рынок.

- Например, в 2024–2025 годах колебания цен на сырье, такое как титан и специальные сплавы, наряду с перебоями в цепочках поставок, привели к увеличению производственных затрат для ряда мировых производителей клапанов.

- Сложные требования к интеграции гидравлических и топливных систем современных самолетов требуют высокоспециализированных инженерных знаний и строгих процедур тестирования.

- Длительные циклы разработки продукции и строгие стандарты соответствия со стороны авиационных властей увеличивают время выхода на рынок новых клапанных технологий.

- Конкуренция со стороны интегрированных модулей управления потоками жидкости и альтернативных системных архитектур создает ценовое давление и технологические проблемы.

- Для преодоления этих ограничений компании сосредотачиваются на инновациях в области легких материалов, возможностях цифрового мониторинга, упрощении процессов сертификации и стратегическом партнерстве с производителями оригинального оборудования (OEM) для усиления глобального внедрения передовых клапанных систем в аэрокосмической отрасли.

Как сегментируется рынок авиационных клапанов?

Рынок сегментирован по типу клапанов, материалу, механизму, авиационной отрасли и конечному пользователю .

- Клапанами

В зависимости от типа клапанов, рынок авиационных клапанов сегментируется на клапаны для систем водоснабжения и водоотведения, клапаны для систем смазки, клапаны для пневматических систем, клапаны для систем обледенения и защиты от дождя, клапаны для систем кондиционирования воздуха, клапаны для гидравлических систем и клапаны для топливных систем. Сегмент клапанов для топливных систем доминировал на рынке с долей 29,8% в 2025 году, благодаря их важнейшей роли в регулировании потока топлива, поддержании эффективности двигателя и обеспечении эксплуатационной безопасности коммерческих и военных самолетов. Рост производства самолетов и программы модернизации двигателей продолжают укреплять спрос.

Ожидается, что сегмент клапанов для гидравлических систем аэрокосмической отрасли будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют растущая электрификация авиационных систем, расширение технологий управления полетом и растущий спрос на гидравлические компоненты высокого давления и малого веса.

- По материалу

По типу материала рынок сегментирован на титан, алюминий, коррозионностойкую сталь и другие. Сегмент титана доминировал на рынке с долей 37,6% в 2025 году благодаря превосходному соотношению прочности к весу, высокой коррозионной стойкости и способности выдерживать экстремальные температуры и давления в аэрокосмической среде. Титановые клапаны широко используются в критически важных системах самолетов, где важны долговечность и оптимизация веса.

Прогнозируется, что сегмент алюминия будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют растущее внимание к облегченным конструкциям самолетов, экономической эффективности и повышению топливной экономичности в программах создания самолетов следующего поколения.

- По механизму

В зависимости от механизма действия, рынок авиационных клапанов сегментируется на шаровые и пробковые клапаны, лепестковые клапаны, пилотные клапаны, тарельчатые клапаны и другие. Сегмент шаровых и пробковых клапанов доминировал на рынке с долей 32,4% в 2025 году, чему способствовали их простая конструкция, надежная герметизация и пригодность для систем управления жидкостями высокого давления в авиационной промышленности. Их долговечность и низкие требования к техническому обслуживанию делают их широко используемыми в топливных и гидравлических системах.

Ожидается, что сегмент золотниковых клапанов будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему будет способствовать растущий спрос на точное регулирование потока, механизмы быстрого реагирования и улучшенные характеристики в современных авиационных системах.

- Авиацией

В зависимости от типа авиации рынок сегментируется на деловую и общую авиацию, военную авиацию и коммерческую авиацию. Сегмент коммерческой авиации доминировал на рынке с долей 45,1% в 2025 году, чему способствовали расширение глобального пассажиропотока, увеличение парка самолетов и рост объемов технического обслуживания и ремонта. Коммерческие самолеты требуют большого количества современных клапанных систем для обеспечения работы топливной, гидравлической и климатической систем.

Прогнозируется, что сегмент военной авиации будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют увеличение оборонных бюджетов, программы создания истребителей следующего поколения, разработка беспилотных летательных аппаратов и модернизация парка военной авиации.

- С точки зрения конечного пользователя

В зависимости от конечного пользователя рынок авиационных клапанов сегментируется на производителей оригинального оборудования (OEM) и послепродажное обслуживание. Сегмент OEM доминировал на рынке с долей 58,3% в 2025 году, чему способствовали увеличение поставок новых самолетов, внедрение передовых технологий клапанов и долгосрочные контракты на поставку с авиастроительными компаниями.

Ожидается, что сегмент послепродажного обслуживания будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют рост мирового авиапарка, увеличение циклов технического обслуживания, спрос на замену и строгие требования к соблюдению нормативных требований в области авиационной безопасности и эксплуатационных характеристик.

Какой регион занимает наибольшую долю рынка авиационных клапанов?

- Северная Америка доминировала на рынке авиационных клапанов, занимая 40,7% выручки в 2025 году, что было обусловлено сильным присутствием авиастроительной отрасли, значительными оборонными расходами и непрерывным технологическим прогрессом в США и Канаде. Высокий уровень производства коммерческих самолетов, военных реактивных самолетов, БПЛА и космических систем продолжает стимулировать спрос на современные топливные, гидравлические, пневматические и экологические клапаны на предприятиях OEM и MRO.

- Ведущие производители аэрокосмической техники и поставщики компонентов в Северной Америке внедряют легкие, коррозионностойкие и электронно-управляемые клапанные системы, укрепляя технологическое лидерство региона. Постоянные инвестиции в программы создания самолетов следующего поколения, космические исследовательские миссии и инициативы по электрификации авиации способствуют долгосрочному расширению рынка.

- Жесткая нормативно-правовая база, высокие затраты на НИОКР и присутствие крупных производителей самолетов еще больше укрепляют региональное доминирование на рынке.

Анализ рынка клапанов для аэрокосмической отрасли США

США являются крупнейшим поставщиком в Северной Америке, чему способствуют крупные производители самолетов, оборонные подрядчики и поставщики передовых аэрокосмических компонентов. Увеличение производства коммерческих самолетов нового поколения, истребителей, вертолетов и ракет-носителей стимулирует устойчивый спрос на высокоэффективные клапанные системы. Рост инвестиций в электрические самолеты, беспилотные летательные аппараты и космические программы еще больше ускоряет внедрение легких и интеллектуальных клапанных технологий. Развитая инфраструктура технического обслуживания и ремонта, а также долгосрочные инициативы по модернизации обороны продолжают укреплять рост рынка по всей стране.

Анализ рынка авиационных клапанов в Канаде

Канада вносит значительный вклад в региональный рост благодаря своим мощным кластерам аэрокосмической промышленности и участию в глобальных цепочках поставок авиационной техники. Увеличение производства региональных реактивных самолетов, бизнес-самолетов и авиационных компонентов поддерживает стабильный спрос на гидравлические и топливные клапаны. Государственные программы инноваций в аэрокосмической отрасли и растущее внимание к устойчивым авиационным технологиям еще больше способствуют внедрению передовых клапанных систем в коммерческом и оборонном секторах.

Рынок авиационных клапанов Азиатско-Тихоокеанского региона

По прогнозам, в Азиатско-Тихоокеанском регионе будет наблюдаться самый быстрый среднегодовой темп роста в 10,8% в период с 2026 по 2033 год, обусловленный быстрым расширением авиапарка, увеличением оборонных бюджетов и сильным ростом отечественного авиастроения в Китае, Японии, Индии и Южной Корее. Рост пассажирских авиаперевозок и развитие инфраструктуры ускоряют закупку новых коммерческих самолетов. Растущие инвестиции в отечественные программы создания истребителей, разработку БПЛА и освоение космоса дополнительно стимулируют спрос на высокоэффективные авиационные клапанные системы в регионе.

Анализ рынка авиационных клапанов в Китае

Китай является крупнейшим поставщиком в Азиатско-Тихоокеанском регионе, чему способствуют расширение программ по созданию коммерческих самолетов, активные усилия по модернизации обороны и растущие инвестиции в освоение космоса. Разработка собственных авиационных платформ и технологий двигателей стимулирует спрос на передовые топливные и гидравлические клапанные системы. Государственная поддержка производственных инициатив и сильные внутренние цепочки поставок еще больше способствуют расширению рынка.

Анализ рынка клапанов для аэрокосмической отрасли Японии

Япония демонстрирует устойчивый рост, поддерживаемый передовыми возможностями в области аэрокосмической техники и активным участием в глобальных авиационных программах. Повышенное внимание к высокоточной обработке, легким материалам и соблюдению требований безопасности стимулирует спрос на высококачественные технологии авиационных клапанов. Продолжающаяся модернизация оборонного сектора и участие в программах создания истребителей следующего поколения еще больше укрепляют рыночный рост.

Анализ рынка авиационных клапанов в Индии

Индия становится быстрорастущим рынком благодаря увеличению оборонных закупок, программам разработки отечественных самолетов и расширению инфраструктуры технического обслуживания и ремонта. Правительственные инициативы, направленные на развитие отечественного аэрокосмического производства и растущее участие в глобальных цепочках поставок, ускоряют спрос на современные авиационные клапаны в военном и коммерческом секторах.

Анализ рынка авиационных клапанов Южной Кореи

Южная Корея вносит значительный вклад благодаря растущему развитию собственных истребителей, беспилотных летательных аппаратов и программ запуска космических аппаратов. Рост оборонных бюджетов и расширение производственных мощностей в аэрокосмической отрасли стимулируют спрос на высокоточные клапанные системы. Технологические инновации и сотрудничество с мировыми аэрокосмическими компаниями продолжают поддерживать долгосрочный региональный рост.

Какие компании занимают лидирующие позиции на рынке авиационных клапанов?

В отрасли производства клапанов для аэрокосмической отрасли лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Корпорация Паркер Ханнифин (США)

- Итон (Ирландия)

- Honeywell International Inc. (США)

- Zodiac Aerospace (Франция)

- Вудворд, Инк. (США)

- AeroControlex (США)

- Crane Aerospace & Electronics (США)

- Moog Inc. (США)

- Liebherr (Швейцария)

- ITT Inc. (США)

- Porvair Filtration Group (Великобритания)

- Crissair, Inc. (США)

- CIRCOR International, Inc. (США)

- Dynex/Rivett Inc. (США)

- Meggitt PLC (Великобритания)

- LAKSHMI TECHNOLOGY AND ENGINEERING INDUSTRIES (Индия)

- Valcor Engineering Corporation (США)

- United Technologies Corporation (США)

- Triumph Group, Inc. (США)

- Sitec Aerospace GmbH (Германия)

Какие последние тенденции наблюдаются на мировом рынке авиационных клапанов?

- В январе 2025 года компания Aerolloy Technologies ввела в эксплуатацию свою первую печь вакуумной дуговой переплавки для внутреннего производства титановых сплавов аэрокосмического класса, что укрепит местное производство легких высокоэффективных материалов для авиационных двигателей и газовых турбин, снизит зависимость от импорта и повысит устойчивость цепочки поставок на рынке компонентов для аэрокосмической отрасли, тем самым укрепив долгосрочную материальную самодостаточность и рост отрасли.

- В ноябре 2024 года недавно разработанный легкий запорный клапан с сервоприводом был успешно испытан в условиях, имитирующих полет ракеты. Он представляет собой компактную и легкую альтернативу традиционным системам на основе электродвигателей, обеспечивая при этом повышенную надежность в условиях колебаний температуры и давления, что в конечном итоге повышает эффективность двигательной установки и точность управления потоками жидкости для аэрокосмических применений следующего поколения.

- В июне 2024 года компания Honeywell International представила изготовленный методом аддитивного производства клапан регулирования давления отбора воздуха, предназначенный для учебно-тренировочных самолетов. Это демонстрирует растущее внедрение цифровых производственных технологий и передовых материалов для создания легких, сложных и долговечных компонентов для аэрокосмической отрасли при одновременном сокращении сроков производства, что ускоряет модернизацию производственных процессов в аэрокосмической отрасли.

- В ноябре 2022 года компания Triumph Group заключила контракт с Lockheed Martin на производство тормозных клапанов для истребителя F-16 Fighting Falcon, взяв на себя обязательства по поставке серийного оборудования и оперативной поддержке, тем самым укрепив свои позиции в производстве компонентов для военной авиации и долгосрочных программах поставок для оборонной промышленности.

- В августе 2022 года компания Marsh Brothers Aviation заключила четырехлетнее соглашение с Aviation Fabricators на поставку клапанов привода для авиационных кресел, изготовленных по индивидуальному заказу, после решения проблем с цепочкой поставок. Это соглашение обеспечит поддержку операций по техническому обслуживанию, ремонту и капитальному ремонту систем сидений для частных и коммерческих самолетов, а также укрепит надежность и непрерывность цепочки поставок на рынке послепродажного обслуживания аэрокосмической отрасли.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.