Global Aesthetic Restoration Injectable Fillers Market

Размер рынка в млрд долларов США

CAGR :

%

USD

324.58 Million

USD

638.37 Million

2025

2033

USD

324.58 Million

USD

638.37 Million

2025

2033

| 2026 –2033 | |

| USD 324.58 Million | |

| USD 638.37 Million | |

| % | |

|

Сегментация мирового рынка инъекционных филлеров для эстетического восстановления по типу (гиалуроновая кислота, гидроксилапатит кальция, поли-L-молочная кислота, полиметилметакрилат, аутологичный жир и другие), по области применения ( косметические клиники, дерматологические центры, центры пластической хирургии, больницы, домашнее применение/самостоятельное введение и другие) — тенденции отрасли и прогноз до 2033 года

Объем рынка инъекционных филлеров для эстетической реставрации

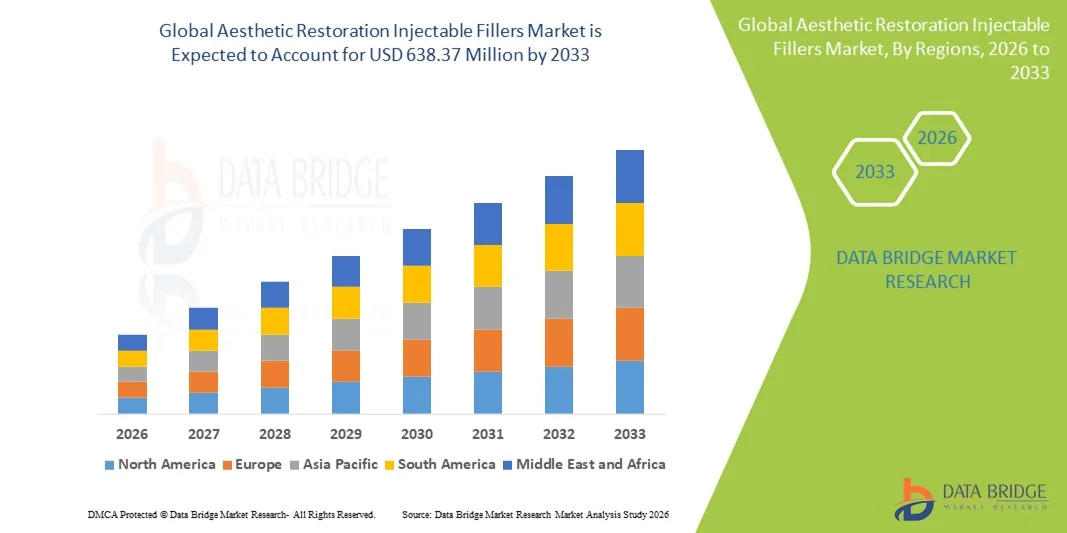

- Объем мирового рынка инъекционных филлеров для эстетического восстановления оценивался в 324,58 млн долларов США в 2025 году и, как ожидается , достигнет 638,37 млн долларов США к 2033 году при среднегодовом темпе роста 8,82% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением передовых эстетических процедур и технологическим прогрессом в области инъекционных составов, устройств и протоколов лечения, что приводит к повышению эффективности и точности как в клинических, так и в косметических условиях.

- Кроме того, растущий потребительский спрос на безопасные, эффективные и малоинвазивные эстетические решения стимулирует внедрение инъекционных филлеров для эстетического восстановления в дерматологических клиниках, косметологических больницах и частных клиниках. Эти факторы ускоряют внедрение инъекционных филлеров, тем самым значительно стимулируя рост отрасли.

Анализ рынка инъекционных филлеров для эстетической реставрации

- Инъекционные филлеры для эстетического восстановления, предлагающие минимально инвазивные решения для улучшения лица и тела, становятся все более важными компонентами современных косметических и дерматологических процедур как в клинических, так и в неклинических условиях благодаря своей доказанной безопасности, эффективности и универсальности.

- Растущий спрос на инъекционные филлеры для эстетического восстановления обусловлен, прежде всего, растущей осведомленностью потребителей об эстетических процедурах, ростом располагаемых доходов и растущим предпочтением нехирургических косметических процедур.

- Северная Америка доминировала на рынке инъекционных филлеров для эстетического восстановления с наибольшей долей выручки в 42% в 2025 году, характеризуясь передовыми клиниками эстетической медицины, высоким располагаемым доходом и сильным присутствием ключевых игроков отрасли, при этом в США наблюдается существенный рост процедур инъекционных филлеров, особенно в клиниках дерматологии и косметической хирургии, обусловленный инновациями в формулах продуктов, минимально инвазивными методами и ростом осведомленности об эстетических процедурах.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке инъекционных филлеров для эстетического восстановления в течение прогнозируемого периода, зафиксировав среднегодовой темп роста в 11,3%, что обусловлено ростом урбанизации, ростом располагаемых доходов, ростом осведомленности о косметических процедурах и расширением доступа к дерматологическим и эстетическим медицинским услугам в таких странах, как Китай, Индия и Южная Корея.

- На сегмент косметических клиник в 2025 году пришлась наибольшая доля выручки рынка — 46,5%, что обусловлено наличием специализированных специалистов, передового оборудования и индивидуальных планов лечения.

Отчет «Область применения и сегментация рынка инъекционных филлеров для эстетической реставрации»

|

Атрибуты |

Инъекционные филлеры для эстетической реставрации: ключевые данные о рынке |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка инъекционных филлеров для эстетической реставрации

Растущая популярность малоинвазивных косметических решений

- Заметной и быстрорастущей тенденцией на мировом рынке инъекционных филлеров для эстетического восстановления является растущее предпочтение малоинвазивным косметическим процедурам по сравнению с традиционными хирургическими методами.

- Этот сдвиг во многом обусловлен растущим спросом потребителей на более безопасные, быстрые и удобные эстетические решения, требующие минимального времени восстановления.

- Например, в 2024 году ведущая сеть клиник в США сообщила о 35%-ном росте числа процедур по заполнению губ и щек по сравнению с хирургической подтяжкой лица.

- Достижения в разработке формул наполнителей обеспечивают более длительные результаты с меньшим количеством побочных эффектов, повышая удовлетворенность пациентов и стимулируя повторные процедуры.

- Влияние социальных сетей, рекомендации знаменитостей и влиятельные лица в сфере красоты повышают осведомленность об эстетических процедурах, что положительно сказывается на темпах их внедрения.

- Клиники все чаще предлагают индивидуальные планы лечения, позволяющие пациентам воздействовать на определенные области, такие как щеки, губы, линия подбородка и область под глазами.

- Технологические усовершенствования систем доставки, включая более тонкие иглы и методы точных инъекций, уменьшают дискомфорт и время восстановления, делая лечение более привлекательным для более широкой демографической группы.

- Эта тенденция отражает ориентацию рынка на естественные результаты, персонализированные процедуры и улучшенный опыт пациентов, что способствует устойчивому росту.

Динамика рынка инъекционных филлеров для эстетической реставрации

Водитель

Растущая осведомленность потребителей и внимание к антивозрастным средствам и эстетике лица

- Растущая осведомленность и стремление потребителей к молодому внешнему виду в сочетании со старением населения во всем мире являются важным фактором развития рынка инъекционных филлеров для эстетической реставрации.

- Расширение ассортимента продукции, включая филлеры на основе гиалуроновой кислоты, коллаген-стимулирующие препараты и инъекционные препараты для восстановления объема, отвечает разнообразным эстетическим потребностям.

- Например, препарат Juvederm Voluma получил широкое распространение в Европе в 2023 году для восстановления объема средней части лица.

- Клиники и эстетические центры все чаще предлагают нехирургические методы лечения, привлекая пациентов, которые предпочитают менее инвазивные варианты с немедленным результатом.

- Амбулаторные процедуры с более короткими периодами восстановления и видимыми улучшениями внешнего вида лица продолжают набирать популярность среди пациентов как молодого, так и среднего возраста.

- Маркетинговые кампании, образовательные инициативы и рекомендации ключевых игроков отрасли укрепляют уверенность потребителей в безопасности и эффективности инъекционных наполнителей.

- Постоянные инновации в области филлеров в сочетании с усовершенствованными методами лечения укрепляют рынок и стимулируют рост как в развитых, так и в развивающихся регионах.

Сдержанность/Вызов

Проблемы безопасности, нормативные ограничения и ценовые барьеры

- Возможные побочные эффекты, включая отеки, синяки, покраснения и редкие аллергические реакции, по-прежнему вызывают беспокойство у потенциальных пользователей и могут ограничить первоначальное применение.

- Строгие нормативные рамки в различных регионах, регулирующие одобрение, маркетинг и применение инъекционных наполнителей, могут задерживать запуск продукта и ограничивать выход на рынок.

- Например , FDA в США требует проведения тщательных клинических испытаний перед выпуском новых филлеров на рынок, что может занять несколько лет.

- Относительно высокая стоимость лечения, особенно для премиальных или усовершенствованных формул, представляет собой проблему для потребителей, чувствительных к цене, особенно на развивающихся рынках.

- Ограниченная осведомленность или ошибочные представления относительно долгосрочной безопасности, эффективности и потенциальных осложнений могут препятствовать широкому внедрению

- Чтобы решить эти проблемы, компании инвестируют в обучение врачей, программы обучения пациентов и разработку более безопасных и экономически эффективных формул для повышения доступности и укрепления доверия потребителей.

- Преодоление этих барьеров имеет решающее значение для устойчивого роста и более широкого проникновения эстетических инъекционных растворов как на зрелых, так и на развивающихся рынках.

Рынок инъекционных филлеров для эстетической реставрации

Рынок сегментирован по типу и области применения.

- По типу

На основе типа глобальный рынок инъекционных филлеров для эстетического восстановления сегментируется на филлеры на основе гиалуроновой кислоты (ГК), филлеры на основе гидроксилапатита кальция (CaHA), филлеры на основе поли-L-молочной кислоты (ПЛМК), филлеры на основе полиметилметакрилата (ПММА), инъекции аутологичного жира и другие. Сегмент филлеров на основе гиалуроновой кислоты (ГК) занял самую большую долю рынка в 41,8% в 2025 году, что обусловлено его доказанным профилем безопасности, универсальностью и минимальным временем восстановления. Филлеры на основе ГК широко используются для восстановления объема лица, увеличения губ и уменьшения морщин благодаря своей обратимой природе. Потребители и специалисты предпочитают продукты на основе ГК за их предсказуемые результаты и ассортимент формул, подходящих для различных зон лица. Постоянные инновации продуктов, такие как различные размеры частиц и более стойкие гели, повышают их привлекательность. Сегмент выигрывает от роста интереса к эстетической медицине, расширения сети косметических клиник и роста располагаемых доходов. Филлеры на основе гиалуроновой кислоты (ГК) также предпочтительны благодаря меньшему количеству побочных эффектов по сравнению с синтетическими аналогами, что делает их подходящими для тех, кто впервые применяет их. Клиники часто рекомендуют филлеры на основе гиалуроновой кислоты, поскольку их можно сочетать с другими малоинвазивными процедурами. Более того, крупные игроки проводят активные маркетинговые кампании, информируя потребителей о безопасности и эффективности. Успешная история сегмента и его известность среди врачей укрепляют его лидирующие позиции на мировом рынке. Растущий спрос как на развитых, так и на развивающихся рынках способствует стабильному росту выручки.

Ожидается, что сегмент филлеров на основе поли-L-молочной кислоты (PLLA) продемонстрирует самый быстрый среднегодовой темп роста на уровне 22,3% в период с 2026 по 2033 год, что обусловлено растущей популярностью процедур, стимулирующих выработку коллагена, и долгосрочными эстетическими результатами. Филлеры PLLA обеспечивают постепенное увеличение объема и естественное улучшение внешнего вида, привлекая молодых потребителей и тех, кто ищет решения для борьбы со старением. Расширение внедрения в странах с развивающейся экономикой и рост проникновения клиник эстетической медицины стимулирует спрос. Сегмент также поддерживается маркетинговыми кампаниями, подчеркивающими естественное омоложение лица и преимущества многосеансового лечения. Клиники предпочитают филлеры PLLA за их долгосрочный эффект и способность дополнять процедуры с использованием филлеров на основе гиалуроновой кислоты. Вывод новых продуктов на рынок и улучшенные формулы от ключевых игроков рынка повышают точность инъекций и уменьшают побочные эффекты. Растущая осведомленность о нехирургическом омоложении лица и влияние тенденций в социальных сетях увеличивают потребительскую привлекательность. Дерматологи и косметические хирурги рекомендуют филлеры PLLA для глубокой коррекции тканей, что приводит к более быстрому внедрению. Наличие обучающих программ и семинаров для специалистов обеспечивает эффективное использование, способствуя росту рынка. Сегмент также выигрывает от повышения готовности потребителей инвестировать в премиальные эстетические процедуры.

- По применению

На основе сферы применения рынок сегментируется на косметические клиники, дерматологические центры, центры пластической хирургии, больницы, домашнее использование / самостоятельное применение и другие. На сегмент косметических клиник пришлась наибольшая доля выручки рынка в 46,5% в 2025 году, что обусловлено наличием врачей-специалистов, передового оборудования и индивидуальных планов лечения. Клиники предлагают персонализированные консультации, многосеансовый уход и комбинированную терапию, обеспечивая более высокую удовлетворенность пациентов. Потребители доверяют клиникам за профессиональный контроль, что снижает риск осложнений. Высокая посещаемость, повторные визиты и рекомендации «из уст в уста» усиливают доминирование сегмента. Косметические клиники инвестируют в маркетинговые кампании для повышения осведомленности о малоинвазивных процедурах. Наличие обученных врачей и стандартизированных протоколов еще больше повышает доверие потребителей. Клиники также предоставляют варианты финансирования, делая лечение более доступным. Рост располагаемого дохода, урбанизация и влияние социальных сетей стимулируют предпочтение потребителями процедур в клиниках. Инновационные филлеры впервые внедряются в косметических клиниках, что повышает их конкурентоспособность. Расширение присутствия на развитых и развивающихся рынках способствует росту выручки.

Ожидается, что сегмент дерматологических центров будет демонстрировать самый быстрый среднегодовой темп роста в 20,8% в период с 2026 по 2033 год, что обусловлено ростом осведомленности потребителей о здоровье кожи и эстетических процедурах. Дерматологические центры расширяются в городских и пригородных районах, предоставляя профессиональные рекомендации по малоинвазивным процедурам. Потребители предпочитают дерматологов для индивидуальных планов лечения и комбинированной терапии, включая филлеры и лазерные процедуры. Растущий интерес к решениям для борьбы со старением среди молодой демографической группы стимулирует внедрение. Центры инвестируют в программы обучения и курсы сертификации, обеспечивая высококачественное предоставление услуг лечения. Рост располагаемых доходов и готовность платить за премиальный уход дополнительно поддерживают рост. Маркетинговые инициативы подчеркивают безопасность, эффективность и естественные результаты, привлекая новых пациентов. Дерматологические центры используют социальные сети для обучения потребителей и демонстрации историй успеха. Партнерские отношения с производителями эстетической продукции обеспечивают доступность новейших формул филлеров. Сегмент выигрывает от роста медицинского туризма в регионах с более низкой стоимостью лечения. Клиники также предлагают услуги послеоперационного ухода и наблюдения, улучшая результаты лечения для пациентов. Расширение сетей дерматологических клиник на развивающихся рынках способствует более быстрому внедрению.

Региональный анализ рынка инъекционных филлеров для эстетической реставрации

- Северная Америка доминировала на рынке инъекционных филлеров для эстетического восстановления с наибольшей долей выручки в 42% в 2025 году.

- Характеризуется наличием передовых клиник эстетической медицины, высоким уровнем располагаемых доходов и сильным присутствием ключевых игроков отрасли.

- Рынок, переживающий значительный рост в области процедур инъекционного введения наполнителей, особенно в клиниках дерматологии и косметической хирургии, что обусловлено инновациями в формулах продуктов, минимально инвазивными методами и повышением осведомленности об эстетических процедурах.

Обзор рынка инъекционных филлеров для эстетической реставрации в США

Рынок инъекционных филлеров для эстетического восстановления кожи в США занял наибольшую долю выручки в Северной Америке в 2025 году, чему способствовало растущее предпочтение потребителями малоинвазивных косметических процедур и увеличение числа специализированных клиник эстетической медицины и дерматологии. Высокий спрос на инновационные препараты, такие как филлеры на основе гиалуроновой кислоты и поли-L-молочной кислоты, а также растущая осведомленность об антивозрастных процедурах, способствуют росту рынка. Более того, расширение страхового покрытия эстетических процедур в определенных сегментах, а также увеличение инвестиций в инфраструктуру клиник и обучение персонала, дополнительно стимулируют расширение рынка.

Обзор европейского рынка инъекционных филлеров для эстетической реставрации

Ожидается, что рынок инъекционных филлеров для эстетического восстановления в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом, за счёт растущей осведомлённости о косметических процедурах, роста располагаемых доходов населения и увеличения числа плановых эстетических процедур в регионе. Рынок активно внедряется в таких странах, как Германия, Великобритания, Франция и Италия, где развитие стимулируют передовые клиники, внимание к безопасности пациентов и соблюдение нормативных требований. Многопрофильные косметические клиники и дерматологические центры всё чаще внедряют передовые методы инъекционных филлеров, чтобы удовлетворить спрос на персонализированные и малоинвазивные процедуры.

Обзор рынка инъекционных филлеров для эстетической реставрации в Великобритании

Ожидается, что рынок инъекционных филлеров для эстетического восстановления в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено повышением осведомленности потребителей о косметических процедурах, ростом располагаемых доходов и предпочтением нехирургических эстетических процедур. Кроме того, ожидается, что рост числа косметических клиник и дерматологических центров в городах в сочетании с маркетинговыми кампаниями, продвигающими антивозрастные и омолаживающие процедуры, продолжит стимулировать рост рынка.

Обзор рынка инъекционных филлеров для эстетической реставрации в Германии

Ожидается, что рынок инъекционных филлеров для эстетической реставрации в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать растущий спрос на инновационные формулы, малоинвазивные косметические процедуры и растущее внимание к эстетическому здоровью. Наличие высококвалифицированных специалистов и передовых косметических клиник, а также строгие нормативные стандарты, гарантирующие безопасность и эффективность, способствуют широкому внедрению инъекционных филлеров как в городах, так и в пригородах.

Обзор рынка инъекционных филлеров для эстетической реставрации в Азиатско-Тихоокеанском регионе

Рынок инъекционных филлеров для эстетической реставрации в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в среднем на 11,3% в течение прогнозируемого периода с 2026 по 2033 год. Это обусловлено ростом урбанизации, ростом располагаемых доходов, повышением осведомленности о косметических процедурах и расширением доступа к дерматологическим и эстетическим медицинским услугам в таких странах, как Китай, Индия и Южная Корея. Появление специализированных косметических клиник, развитие медицинского туризма и государственные инициативы по развитию инфраструктуры здравоохранения дополнительно ускоряют рост рынка.

Обзор рынка инъекционных филлеров для эстетической реставрации в Японии

Рынок инъекционных филлеров для эстетической реставрации в Японии набирает обороты благодаря высокому потребительскому спросу на малоинвазивные косметические процедуры, технологически развитой медицинской инфраструктуре и акценту на антивозрастных процедурах. Предпочтение, отдаваемое в стране высококачественным, клинически протестированным продуктам, и внедрение передовых инъекционных формул являются ключевыми факторами расширения рынка в дерматологических и эстетических клиниках.

Обзор рынка инъекционных филлеров для эстетической реставрации в Китае

В 2025 году китайский рынок инъекционных филлеров для эстетической реставрации занял наибольшую долю рынка в Азиатско-Тихоокеанском регионе, что обусловлено ростом численности населения среднего класса, ускорением урбанизации и повышением осведомленности об эстетических процедурах. Стремительно расширяющаяся сеть косметических и дерматологических клиник в Китае, а также доступность различных формул инъекционных филлеров и малоинвазивных процедур стимулируют спрос. Дополнительную поддержку рынку оказывают развитые производственные мощности внутри страны, медицинский туризм и растущая популярность косметических процедур среди молодежи и потребителей среднего возраста.

Доля рынка инъекционных филлеров для эстетической реставрации

Лидерами отрасли инъекционных филлеров для эстетической реставрации являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

• Galderma (Швейцария)

• Sinclair Pharma (Великобритания)

• Hugel, Inc. (Южная Корея)

• Revance Therapeutics (США)

• Medytox, Inc. (Южная Корея)

• Evolus, Inc. (США)

• LG Chem Life Sciences (Южная Корея)

• Bloomage BioTechnology (Китай)

• Mastelli Srl (Италия)

• Prollenium Medical Technologies (Канада)

• Huons Global Co., Ltd. (Южная Корея)

• Daewoong Pharmaceutical (Южная Корея)

• Teoxane SA (Швейцария)

• BioScience GmbH (Германия)

• Croma-Pharma GmbH (Австрия)

• LG Household & Health Care (Южная Корея)

• Revanesse (Канада)

• Contura International (США)

Последние разработки на мировом рынке инъекционных филлеров для эстетической реставрации

- В октябре 2022 года препарат Juvéderm VOLUX XC, специализированный дермальный филлер на основе гиалуроновой кислоты, получил одобрение Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) на использование для коррекции линии подбородка и линии подбородка. Это одобрение ознаменовало собой значительный прогресс в нехирургической контурной пластике лица, предоставив специалистам в области эстетической медицины безопасный и эффективный способ скульптурирования и придания формы нижней части лица. Уникальная формула препарата обеспечивает высокую подтяжку и длительный результат, отвечая растущему спросу на малоинвазивные процедуры, улучшающие структуру лица без хирургического вмешательства.

- В мае 2023 года препарат SKINVIVE от Juvéderm получил одобрение FDA США как первый внутридермальный препарат с микрокапельками гиалуроновой кислоты для инъекций, предназначенный для повышения гладкости кожи щек у взрослых в возрасте 21 года и старше. Этот инновационный метод позволяет врачам эффективно бороться с мелкими морщинами и улучшать текстуру кожи, сохраняя при этом естественную мимику. SKINVIVE — это шаг вперед в эстетической дерматологии, сочетающий точную доставку с минимально инвазивным подходом, удовлетворяя потребность пациентов в молодом, отдохнувшем лице с минимальным периодом реабилитации.

- В марте 2024 года компания Galderma объявила о новых презентациях клинических данных на Всемирном конгрессе по эстетической и антивозрастной медицине (AMWC) 2024 года, включая обновления своего портфолио инъекционных филлеров, а именно препарата нового поколения Restylane SHAYPE и других инноваций.

- В апреле 2024 года компания Galderma публично заявила, что растущая распространенность процедур по снижению веса на основе GLP-1 (таких как Ozempic) может стимулировать спрос на филлеры для решения проблемы так называемого эффекта «лица Ozempic» — осунувшегося лица из-за быстрой потери веса, — позиционируя свои филлеры для роста в этом сегменте.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.