Глобальный рынок сельскохозяйственных тракторов по мощности двигателя (менее 40 л.с., 40–120 л.с., 121–180 л.с., 181–250 л.с. и более 250 л.с.), по применению (уборка урожая, посев семян, орошение и другие), по типу (ДВС и электрический), по эксплуатации (ручной трактор и автономный трактор), по типу водителя (привод на 2 колеса и привод на 4 колеса) – тенденции отрасли и прогноз до 2029 года

Анализ и размер рынка

Компании на рынке сельскохозяйственных тракторов проводят исследования на основе данных, прежде чем инвестировать в новые производственные технологии, поскольку финансовое положение многих людей ухудшилось из-за кризиса, вызванного коронавирусом. Хотя Индия предлагает прибыльные возможности для компаний, производящих сельскохозяйственные тракторы, фермеры не спешат внедрять новые технологии, такие как беспилотные тракторы. Тем не менее, эта тенденция меняется, поскольку все большее число неправительственных организаций (НПО) расширяют возможности сельскохозяйственного сектора, увеличивая принятие фермерами интеллектуальных сельскохозяйственных тракторов, машин и другого оборудования.

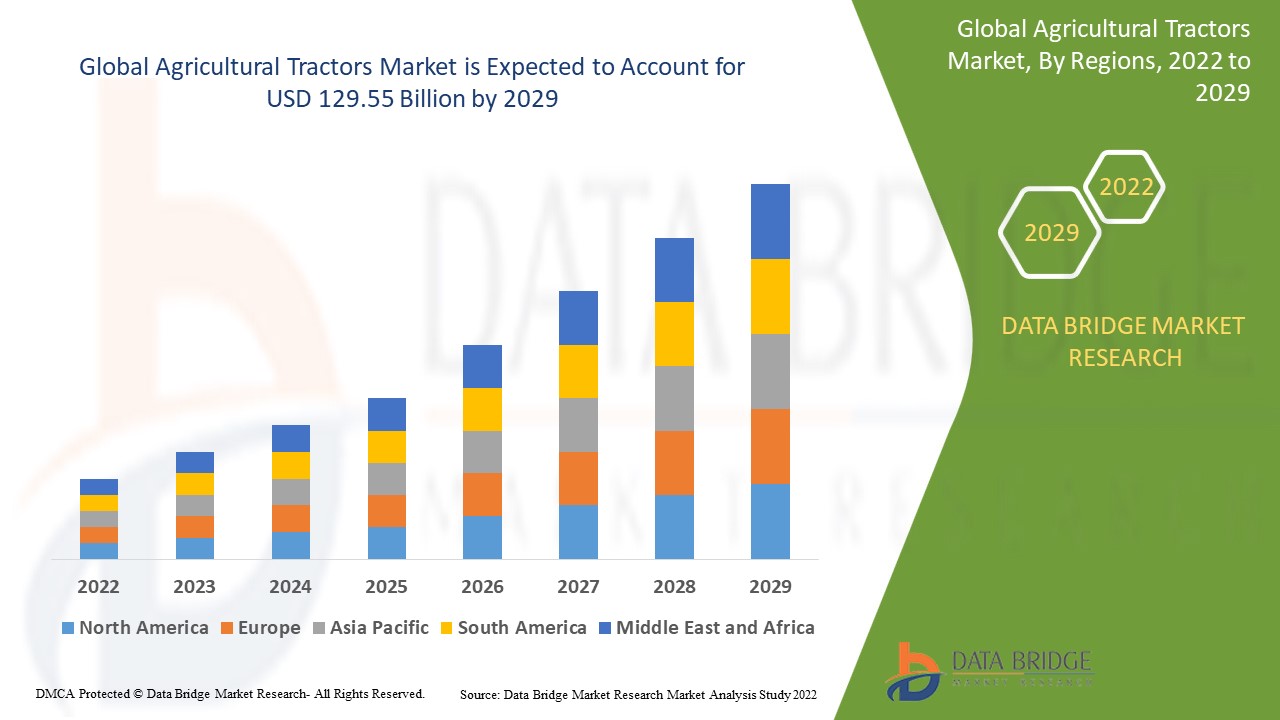

Компания Data Bridge Market Research анализирует, что рынок сельскохозяйственных тракторов, который в 2021 году вырос на 60,00 млрд долларов США, как ожидается, достигнет 129,55 млрд долларов США к 2029 году при среднегодовом темпе роста 10,10% в прогнозируемый период 2022–2029 годов.

Определение рынка

Трактор — это транспортное средство с одним или двумя маленькими колесами спереди и двумя большими сзади. Он используется для перемещения навесного оборудования, такого как ротаторы, вспашка, обработка почвы, посев, культивация и сбор урожая в сельском хозяйстве, строительстве и логистике. Тракторы бывают двух размеров: двухколесные и четырехколесные. Он также доступен в диапазоне выходной мощности от 20 л. с. до более 20 л. с.

Область отчета и сегментация рынка

|

Отчет Метрика |

Подробности |

|

Прогнозируемый период |

2022-2029 |

|

Базовый год |

2021 |

|

Исторические годы |

2020 (Можно настроить на 2014 - 2019) |

|

Количественные единицы |

Выручка в млрд долл. США, объемы в единицах, цены в долл. США |

|

Охваченные сегменты |

Мощность двигателя (менее 40 л.с., 40–120 л.с., 121–180 л.с., 181–250 л.с. и более 250 л.с.), по применению (уборка урожая, посев семян, орошение и др.), по типу (ДВС и электрический), по эксплуатации (трактор с ручным управлением и автономный трактор), по типу водителя (привод на 2 колеса и привод на 4 колеса) |

|

Страны, охваченные |

США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, Остальная Европа в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, Остальная часть Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, Остальной Ближний Восток и Африка (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и Остальная часть Южной Америки как часть Южной Америки |

|

Охваченные участники рынка |

Deere & Company (США), Tractors and Farm Equipment Limited (Индия), Kubota Corporation (Япония), CLAAS KGaA GmbH (Германия), AGCO Corporation (США), CNH Industrial NV (Великобритания), Enerpac Tool Group (США), JCB (Великобритания), Mahindra & Mahindra Ltd. (Индия), SDF Group (Италия), Bucher Industries (Швейцария), Alamo Group, Inc. (США) |

|

Возможности |

|

Динамика рынка сельскохозяйственных тракторов

Драйверы

- Государственная поддержка растущей тенденции механизации сельского хозяйства

Правительственная политика, такая как отказ от кредитов, схемы и политика, стимулирует растущую тенденцию механизации фермерских хозяйств, которая, как ожидается, будет способствовать росту рынка сельскохозяйственных тракторов в развивающихся странах по всему миру. Механизация фермерских хозяйств — это быстрорастущее явление на рынке сельскохозяйственных тракторов, поскольку развивающиеся экономики извлекают выгоду из усилий правительства по революционизации сельскохозяйственной отрасли.

- Растущая распространенность умного земледелия и развивающиеся программы обучения фермеров

Точное земледелие и растущее внедрение механизации сельского хозяйства для повышения производительности повышают спрос на тракторы. Растущее число программ обучения фермеров, поощряющих использование сельскохозяйственной техники в больших масштабах, также стимулирует рынок тракторов. Помимо этого, растущее число строительных проектов увеличивает спрос на тракторы в строительной отрасли. Кроме того, различные технологические достижения представили усовершенствованные тракторы, оснащенные GPS и телематическими устройствами. Ожидается, что растущая популярность автоматизированных коммерческих транспортных средств и широкое использование беспроводной связи для удаленного мониторинга будут стимулировать мировой рынок сельскохозяйственных тракторов.

Возможность

На рынке сельскохозяйственных тракторов растет спрос на недорогие инновации. Этот спрос привел к достижениям в области беспилотных тракторов. Ожидается, что компании сформируют кадровые резервы в своих научно-исследовательских центрах, сотрудничая с исследователями, которые проводят научные эксперименты за пределами академической среды. Студенты-первокурсники инженерного факультета разрабатывают беспилотные тракторы, которые привлекают внимание популярных новостных агентств. Компании на рынке сельскохозяйственных тракторов узнают о беспилотных тракторах и извлекают выгоду из инноваций в этих тракторах, поскольку они обладают потенциалом для устранения расходов, связанных с наймом водителя. В результате компании на рынке сельскохозяйственных тракторов должны работать с инженерными талантами для дальнейшего внедрения инноваций в области беспилотных тракторов.

Ограничения

Внедрение стандартов выбросов может повлиять на продажи строительной и сельскохозяйственной техники. Для соответствия поправкам к нормам выбросов требуются значительные инвестиции в НИОКР. На каждом рынке действуют свои собственные стандарты выбросов, что усложняет проектирование компонентов, особенно двигателей.

В этом отчете о рынке сельскохозяйственных тракторов содержатся сведения о последних новых разработках, правилах торговли, анализе импорта-экспорта, анализе производства, оптимизации цепочки создания стоимости, доле рынка, влиянии внутренних и локальных игроков рынка, анализируются возможности с точки зрения новых источников дохода, изменений в правилах рынка, анализ стратегического роста рынка, размер рынка, рост рынка категорий, ниши применения и доминирование, одобрения продуктов, запуски продуктов, географические расширения, технологические инновации на рынке. Чтобы получить больше информации о рынке сельскохозяйственных тракторов, свяжитесь с Data Bridge Market Research для получения аналитического обзора, наша команда поможет вам принять обоснованное рыночное решение для достижения роста рынка.

Влияние COVID-19 на рынок сельскохозяйственных тракторов

COVID-19 нарушил всю цепочку поставок; однако сельскохозяйственная отрасль, по-видимому, пострадала меньше всех из всех отраслей. Это произошло в первую очередь из-за усилий правительства классифицировать сельскохозяйственную деятельность как основные услуги. Во время COVID-19 сельскохозяйственная отрасль столкнулась с четырьмя основными проблемами: нехватка деталей для сельскохозяйственного оборудования, падение продаж новых тракторов в первой половине 2020 года, закрытие производственных предприятий и падение оборотного капитала. Несмотря на влияние COVID-19 на рынок сельскохозяйственных тракторов, ожидается, что он восстановится к концу 2021 года.

Последние события

- В июле 2021 года компания New Holland North America добавила в свою линейку сельскохозяйственных тракторов тяжелый трактор T7 с системой PLM Intelligence. Новый трактор призван помочь фермерам повысить производительность, позволяя им выполнять несколько задач одновременно в различных полевых и транспортных условиях.

- Компания TAFE (Tractors and Farm Equipment), производитель тракторов Massey Ferguson, в феврале 2021 года представила новую серию DYNATRACK, которая представляет собой усовершенствованную линейку тракторов, предлагающих динамичную производительность, передовые технологии, непревзойденную практичность и универсальность, объединенные в одном мощном тракторе.

Масштаб мирового рынка сельскохозяйственных тракторов

Рынок сельскохозяйственных тракторов сегментирован на основе мощности двигателя, применения, типа, эксплуатации и типа водителя. Рост среди этих сегментов поможет вам проанализировать сегменты с незначительным ростом в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи, которые помогут им принимать стратегические решения для определения основных рыночных приложений.

Мощность двигателя

- Менее 40 л.с.

- 40 л.с.–120 л.с.

- 121–180 л.с.

- 181 л.с.–250 л.с.

- Более 250 л.с.

Тип

- ЛЕД

- Электрический

Приложение

- Сбор урожая

- Посев семян

- Орошение

- другие

Операции

- Ручной трактор

- Автономный тягач

Тип драйвера

- Привод на 2 колеса

- Полный привод

Региональный анализ/анализ рынка сельскохозяйственных тракторов

Проведен анализ рынка сельскохозяйственных тракторов, а также предоставлены сведения о размерах рынка и тенденциях по странам, мощности двигателя, области применения, типу, эксплуатации и типу водителя, как указано выше.

Страны, охваченные отчетом о рынке сельскохозяйственных тракторов: США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, остальные страны Европы в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, остальные страны Ближнего Востока и Африки (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и остальные страны Южной Америки как часть Южной Америки.

Китай и Индия являются ведущими рынками на уровне страны для сельскохозяйственной продукции, такой как зерновые и овощи. Благодаря наличию сельскохозяйственных угодий страны Азиатско-Тихоокеанского региона являются одними из самых привлекательных рынков для сельскохозяйственных тракторов. По данным India Brand Equity Foundation, сельскохозяйственный сектор является основным источником дохода для почти 58 процентов населения страны. Ожидается, что растущий спрос на сельскохозяйственную технику в сельскохозяйственной отрасли будет продвигать рынок сельскохозяйственных тракторов в Северной Америке. Кроме того, ожидается, что растущий спрос на модернизацию сельскохозяйственных орудий предоставит прибыльные возможности рынку сельскохозяйственных тракторов в течение прогнозируемого периода.

Раздел отчета по странам также содержит отдельные факторы, влияющие на рынок, и изменения в регулировании рынка, которые влияют на текущие и будущие тенденции рынка. Такие данные, как анализ цепочки создания стоимости вверх и вниз по течению, технические тенденции и анализ пяти сил Портера, тематические исследования — вот некоторые из указателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при предоставлении прогнозного анализа данных по странам учитываются наличие и доступность глобальных брендов и их проблемы из-за большой или малой конкуренции со стороны местных и отечественных брендов, влияние внутренних тарифов и торговых путей.

Анализ конкурентной среды и доли рынка сельскохозяйственных тракторов

Конкурентная среда рынка сельскохозяйственных тракторов содержит сведения по конкурентам. Включены сведения о компании, финансах компании, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании в применении. Приведенные выше данные относятся только к фокусу компаний, связанному с рынком сельскохозяйственных тракторов.

Некоторые из основных игроков, работающих на рынке сельскохозяйственных тракторов:

- Deere & Company (США)

- Тракторы и фермерское оборудование Limited (Индия)

- Корпорация Kubota (Япония)

- CLAAS KGaA GmbH (Германия)

- Корпорация AGCO (США)

- CNH Industrial NV (Великобритания)

- Группа инструментов Enerpac (США)

- JCB (Великобритания)

- Mahindra & Mahindra Ltd. (Индия)

- Группа SDF (Италия)

- Bucher Industries (Швейцария)

- Alamo Group, Inc. (США)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1. ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА СЕЛЬСКОХОЗЯЙСТВЕННЫХ ТРАКТОРОВ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАЧЕННЫЕ РЫНКИ

2. СЕГМЕНТАЦИЯ РЫНКА

2.1 КЛЮЧЕВЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ РАЗМЕРА МИРОВОГО РЫНКА СЕЛЬСКОХОЗЯЙСТВЕННЫХ ТРАКТОРОВ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 РУКОВОДСТВО ПО РЫНКУ

2.2.4 СЕТКА ПОЗИЦИОНИРОВАНИЯ КОМПАНИИ

2.2.5 АНАЛИЗ РЫНОЧНОЙ ДОЛИ КОМПАНИИ

2.2.6 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.2.7 ПЕРЕМЕННЫЕ СПРОСА И ПРЕДЛОЖЕНИЯ

2.2.8 ТЕНДЕНЦИЯ ПОТРЕБЛЕНИЯ КОНЕЧНОЙ ПРОДУКЦИИ

2.2.9 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.10 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.11 АНАЛИЗ ДОЛИ ПОСТАВЩИКА

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.13 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК СЕЛЬСКОХОЗЯЙСТВЕННЫХ ТРАКТОРОВ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3. ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4. КРАТКОЕ ОПИСАНИЕ

5. ПРЕМИУМ-ИНФОРМАЦИЯ

5.1 АНАЛИЗ ПРОИЗВОДСТВА

5.2 АНАЛИЗ ИМПОРТА-ЭКСПОРТА

5.3 БУДУЩИЕ ТРАКТОРНЫЕ ТЕХНОЛОГИИ

5.3.1 ВЫСОКОТОЧНАЯ СИСТЕМА ПОЗИЦИОНИРОВАНИЯ

5.3.2 GPS и ГНСС

5.3.3 АВТОМАТИЗИРОВАННЫЕ СИСТЕМЫ РУЛЕВОГО УПРАВЛЕНИЯ

5.3.4 ГЕОГРАФИЧЕСКОЕ КАРТИРОВАНИЕ

5.3.5 ДАТЧИКИ И ДИСТАНЦИОННОЕ ЗОНДИРОВАНИЕ

5.3.6 ТЕХНОЛОГИЯ ПЕРЕМЕННОЙ СКОРОСТИ (VRT)

5.3.7 ИНТЕГРИРОВАННАЯ ЭЛЕКТРОННАЯ КОММУНИКАЦИЯ

5.4 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

5.5 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

5.6 АНАЛИЗ СЕБЕСТОИМОСТИ ПРОИЗВОДСТВА

5.7 ГОСУДАРСТВЕННАЯ ПОДДЕРЖКА РАЗВИТИЯ СЕЛЬСКОХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

5.8 РОСТ ВНЕДРЕНИЯ ТОЧНОГО ЗЕМЛЕДЕЛИЯ

5.9 РОСТ СПРОСА НА ЭКОНОМИЧНЫЕ ТРАКТОРЫ

5.10 АНАЛИЗ МОЩНОСТИ ДВИГАТЕЛЯ

6. НОРМАТИВНАЯ БАЗА

7. МИРОВОЙ РЫНОК СЕЛЬСКОХОЗЯЙСТВЕННЫХ ТРАКТОРОВ, ПО ТИПУ, 2020-2029, (МЛН ДОЛЛ. США), (ЕДИНИЦ)

8. (ASP, СТОИМОСТЬ И ОБЪЕМ БУДУТ ПРЕДОСТАВЛЕНЫ ДЛЯ ВСЕХ СЕГМЕНТОВ)

8.1 ОБЗОР

8.2 САДОВЫЕ ТРАКТОРЫ

8.2.1 Средняя цена продажи (долл. США)

8.2.2 СТОИМОСТЬ (МЛН ДОЛЛАРОВ США)

8.2.3 ОБЪЕМ (ЕДИНИЦЫ)

8.2.4 ПО ТИПУ РУЛЕВОГО УПРАВЛЕНИЯ

8.2.4.1 МЕХАНИЧЕСКОЕ РУЛЕВОЕ УПРАВЛЕНИЕ

8.2.4.2 ГИДРАВЛИЧЕСКОЕ РУЛЕВОЕ УПРАВЛЕНИЕ

8.2.5 ПО МОЩНОСТИ ДВИГАТЕЛЯ

8.2.5.1. МЕНЕЕ 50 Л.С.

8.2.5.2.51 Л.С. ДО 100 Л.С.

8.2.5.3.101 Л.С. ДО 200 Л.С.

8.2.5.4.201 Л.С. ДО 300 Л.С.

8.2.5.5.301 Л.С. ДО 400 Л.С.

8.2.5.6.401 Л.С. ДО 500 Л.С.

8.2.5.7. БОЛЕЕ 500 Л.С.

8.3 ПРОПАШНЫЕ ТРАКТОРЫ

8.3.1 ПО ТИПУ РУЛЕВОГО УПРАВЛЕНИЯ

8.3.1.1 МЕХАНИЧЕСКОЕ РУЛЕВОЕ УПРАВЛЕНИЕ

8.3.1.2 ГИДРАВЛИЧЕСКОЕ РУЛЕВОЕ УПРАВЛЕНИЕ

8.3.2 ПО МОЩНОСТИ ДВИГАТЕЛЯ

8.3.2.1. МЕНЕЕ 50 Л.С.

8.3.2.2.51 Л.С. ДО 100 Л.С.

8.3.2.3.101 Л.С. ДО 200 Л.С.

8.3.2.4.201 Л.С. ДО 300 Л.С.

8.3.2.5.301 Л.С.ДО 400 Л.С.

8.3.2.6.401 Л.С. ДО 500 Л.С.

8.3.2.7. БОЛЕЕ 500 Л.С.

8.4 ТРАКТОРЫ ОБЩЕГО НАЗНАЧЕНИЯ

8.4.1 ПО ТИПУ РУЛЕВОГО УПРАВЛЕНИЯ

8.4.1.1 МЕХАНИЧЕСКОЕ РУЛЕВОЕ УПРАВЛЕНИЕ

8.4.1.2 ГИДРАВЛИЧЕСКОЕ РУЛЕВОЕ УПРАВЛЕНИЕ

8.4.2 ПО МОЩНОСТИ ДВИГАТЕЛЯ

8.4.2.1. МЕНЕЕ 50 Л.С.

8.4.2.2.51 Л.С. ДО 100 Л.С.

8.4.2.3.101 Л.С. ДО 200 Л.С.

8.4.2.4.201 Л.С. ДО 300 Л.С.

8.4.2.5.301 Л.С.ДО 400 Л.С.

8.4.2.6.401 Л.С. ДО 500 Л.С.

8.4.2.7. БОЛЕЕ 500 Л.С.

8.5 КОМПАКТНЫЕ ТРАКТОРЫ

8.5.1 ПО ТИПУ РУЛЕВОГО УПРАВЛЕНИЯ

8.5.1.1 МЕХАНИЧЕСКОЕ РУЛЕВОЕ УПРАВЛЕНИЕ

8.5.1.2 ГИДРАВЛИЧЕСКОЕ РУЛЕВОЕ УПРАВЛЕНИЕ

8.5.2 ПО МОЩНОСТИ ДВИГАТЕЛЯ

8.5.2.1. МЕНЕЕ 50 Л.С.

8.5.2.2.51 Л.С. ДО 100 Л.С.

8.5.2.3.101 Л.С. ДО 200 Л.С.

8.5.2.4.201 Л.С. ДО 300 Л.С.

8.5.2.5.301 Л.С. ДО 400 Л.С.

8.5.2.6.401 Л.С. ДО 500 Л.С.

8.5.2.7. БОЛЕЕ 500 Л.С.

8.6 САДОВЫЕ ТРАКТОРЫ

8.6.1 ПО ТИПУ РУЛЕВОГО УПРАВЛЕНИЯ

8.6.1.1 МЕХАНИЧЕСКОЕ РУЛЕВОЕ УПРАВЛЕНИЕ

8.6.1.2 ГИДРАВЛИЧЕСКОЕ РУЛЕВОЕ УПРАВЛЕНИЕ

8.6.2 ПО МОЩНОСТИ ДВИГАТЕЛЯ

8.6.2.1. МЕНЕЕ 50 Л.С.

8.6.2.2.51 Л.С. ДО 100 Л.С.

8.6.2.3.101 Л.С. ДО 200 Л.С.

8.6.2.4.201 Л.С. ДО 300 Л.С.

8.6.2.5.301 Л.С. ДО 400 Л.С.

8.6.2.6.401 Л.С. ДО 500 Л.С.

8.6.2.7. БОЛЕЕ 500 Л.С.

8.7 ТРАКТОРЫ-НОСИТЕЛИ ОРУДИЙ

8.7.1 ПО ТИПУ РУЛЕВОГО УПРАВЛЕНИЯ

8.7.1.1 МЕХАНИЧЕСКОЕ РУЛЕВОЕ УПРАВЛЕНИЕ

8.7.1.2 ГИДРАВЛИЧЕСКОЕ РУЛЕВОЕ УПРАВЛЕНИЕ

8.7.2 ПО МОЩНОСТИ ДВИГАТЕЛЯ

8.7.2.1. МЕНЕЕ 50 Л.С.

8.7.2.2.51 Л.С. ДО 100 Л.С.

8.7.2.3.101 Л.С. ДО 200 Л.С.

8.7.2.4.201 Л.С. ДО 300 Л.С.

8.7.2.5.301 Л.С. ДО 400 Л.С.

8.7.2.6.401 Л.С. ДО 500 Л.С.

8.7.2.7. БОЛЕЕ 500 Л.С.

8.8 ДВУХКОЛЕСНЫЕ ТРАКТОРЫ

8.8.1 ПО ТИПУ РУЛЕВОГО УПРАВЛЕНИЯ

8.8.1.1 МЕХАНИЧЕСКОЕ РУЛЕВОЕ УПРАВЛЕНИЕ

8.8.1.2 ГИДРАВЛИЧЕСКОЕ РУЛЕВОЕ УПРАВЛЕНИЕ

8.8.2 ПО МОЩНОСТИ ДВИГАТЕЛЯ

8.8.2.1. МЕНЕЕ 50 Л.С.

8.8.2.2.51 Л.С. ДО 100 Л.С.

8.8.2.3.101 Л.С. ДО 200 Л.С.

8.8.2.4.201 Л.С. ДО 300 Л.С.

8.8.2.5.301 Л.С.ДО 400 Л.С.

8.8.2.6.401 Л.С. ДО 500 Л.С.

8.8.2.7. БОЛЕЕ 500 Л.С.

8.9 СПЕЦИАЛЬНЫЕ ТРАКТОРЫ

8.9.1 ПО ТИПУ РУЛЕВОГО УПРАВЛЕНИЯ

8.9.1.1 МЕХАНИЧЕСКОЕ РУЛЕВОЕ УПРАВЛЕНИЕ

8.9.1.2 ГИДРАВЛИЧЕСКОЕ РУЛЕВОЕ УПРАВЛЕНИЕ

8.9.2 ПО МОЩНОСТИ ДВИГАТЕЛЯ

8.9.2.1. МЕНЕЕ 50 Л.С.

8.9.2.2.51 Л.С. ДО 100 Л.С.

8.9.2.3.101 Л.С. ДО 200 Л.С.

8.9.2.4.201 Л.С. ДО 300 Л.С.

8.9.2.5.301 Л.С. ДО 400 Л.С.

8.9.2.6.401 Л.С. ДО 500 Л.С.

8.9.2.7. БОЛЕЕ 500 Л.С.

8.10 ГУСЕНИЧНЫЕ ТРАКТОРЫ

8.10.1 ПО ТИПУ РУЛЕВОГО УПРАВЛЕНИЯ

8.10.1.1 МЕХАНИЧЕСКОЕ РУЛЕВОЕ УПРАВЛЕНИЕ

8.10.1.2 ГИДРАВЛИЧЕСКОЕ РУЛЕВОЕ УПРАВЛЕНИЕ

8.10.2 ПО МОЩНОСТИ ДВИГАТЕЛЯ

8.10.2.1. МЕНЕЕ 50 Л.С.

8.10.2.2.51 Л.С. ДО 100 Л.С.

8.10.2.3.101 Л.С. ДО 200 Л.С.

8.10.2.4.201 Л.С. ДО 300 Л.С.

8.10.2.5.301 Л.С.ДО 400 Л.С.

8.10.2.6.401 Л.С. ДО 500 Л.С.

8.10.2.7. БОЛЕЕ 500 Л.С.

8.11 ДРУГИЕ ТИПЫ

8.11.1 ПО ТИПУ РУЛЕВОГО УПРАВЛЕНИЯ

8.11.1.1 МЕХАНИЧЕСКОЕ РУЛЕВОЕ УПРАВЛЕНИЕ

8.11.1.2 ГИДРАВЛИЧЕСКОЕ РУЛЕВОЕ УПРАВЛЕНИЕ

8.11.2 ПО МОЩНОСТИ ДВИГАТЕЛЯ

8.11.2.1. МЕНЕЕ 50 Л.С.

8.11.2.2.51 Л.С. ДО 100 Л.С.

8.11.2.3.101 Л.С. ДО 200 Л.С.

8.11.2.4.201 Л.С. ДО 300 Л.С.

8.11.2.5.301 Л.С.ДО 400 Л.С.

8.11.2.6.401 Л.С. ДО 500 Л.С.

8.11.2.7. БОЛЕЕ 500 Л.С.

9. МИРОВОЙ РЫНОК СЕЛЬСКОХОЗЯЙСТВЕННЫХ ТРАКТОРОВ, ПО МОЩНОСТИ ДВИГАТЕЛЯ, 2020-2029, (МЛН. ДОЛЛ. США), (ЕД.)

(ASP, СТОИМОСТЬ И ОБЪЕМ БУДУТ ПРЕДОСТАВЛЕНЫ ДЛЯ ВСЕХ СЕГМЕНТОВ)

9.1 ОБЗОР

9.2 МЕНЕЕ 50 Л.С.

9.2.1 ПО ТИПУ ТРАНСМИССИИ

9.2.1.1 МЕХАНИЧЕСКАЯ ТРАНСМИССИЯ

9.2.1.2. ГСТ (ГИДРОСТАТИЧЕСКАЯ ТРАНСМИССИЯ)

9.2.1.3. GST (ТРАНСМИССИЯ С ПЛАВНЫМ ПЕРЕКЛЮЧЕНИЕМ)

9.2.1.4. ТРАНСМИССИЯ POWERSHIFT

9.2.1.5. CVT (БЕССТУПЕНЧАТАЯ ТРАНСМИССИЯ)

9.2.2 С ПОМОЩЬЮ АВТОНОМНОЙ СИСТЕМЫ

9.2.2.1.АВТОМАТИЧЕСКИЙ

9.2.2.1.1.ПОЛУАВТОМАТ

9.2.2.1.2. ПОЛНОСТЬЮ АВТОМАТИЧЕСКИЙ

9.2.2.2.РУКОВОДСТВО

9.2.3 ПО ТИПУ ПРИВОДА

9.2.3.1.2WD

9.2.3.2. Полный привод

9.3 51 Л.С. ДО 100 Л.С.

9.3.1 ПО ТИПУ ТРАНСМИССИИ

9.3.1.1 МЕХАНИЧЕСКАЯ ТРАНСМИССИЯ

9.3.1.2. ГСТ (ГИДРОСТАТИЧЕСКАЯ ТРАНСМИССИЯ)

9.3.1.3. GST (ТРАНСМИССИЯ С ПЛАВНЫМ ПЕРЕКЛЮЧЕНИЕМ)

9.3.1.4. ТРАНСМИССИЯ POWERSHIFT

9.3.1.5. CVT (БЕССТУПЕНЧАТАЯ ТРАНСМИССИЯ)

9.3.2 С ПОМОЩЬЮ АВТОНОМНОЙ СИСТЕМЫ

9.3.2.1.АВТОМАТИЧЕСКИЙ

9.3.2.1.1.ПОЛУАВТОМАТ

9.3.2.1.2. ПОЛНОСТЬЮ АВТОМАТИЧЕСКИЙ

9.3.2.2.РУКОВОДСТВО

9.3.3 ПО ТИПУ ПРИВОДА

9.3.3.1. 2WD

9.3.3.2. Полный привод

9.4 101 Л.С. ДО 200 Л.С.

9.4.1 ПО ТИПУ ТРАНСМИССИИ

9.4.1.1 МЕХАНИЧЕСКАЯ ТРАНСМИССИЯ

9.4.1.2. ГСТ (ГИДРОСТАТИЧЕСКАЯ ТРАНСМИССИЯ)

9.4.1.3. GST (ТРАНСМИССИЯ С ПЛАВНЫМ ПЕРЕКЛЮЧЕНИЕМ)

9.4.1.4. ТРАНСМИССИЯ POWERSHIFT

9.4.1.5. CVT (БЕССТУПЕНЧАТАЯ ТРАНСМИССИЯ)

9.4.2 С ПОМОЩЬЮ АВТОНОМНОЙ СИСТЕМЫ

9.4.2.1.АВТОМАТИЧЕСКИЙ

9.4.2.1.1.ПОЛУАВТОМАТ

9.4.2.1.2. ПОЛНОСТЬЮ АВТОМАТИЧЕСКИЙ

9.4.2.2.РУКОВОДСТВО

9.4.3 ПО ТИПУ ПРИВОДА

9.4.3.1.2WD

9.4.3.2. Полный привод

9.5 201 Л.С. ДО 300 Л.С.

9.5.1 ПО ТИПУ ТРАНСМИССИИ

9.5.1.1 МЕХАНИЧЕСКАЯ ТРАНСМИССИЯ

9.5.1.2. ГСТ (ГИДРОСТАТИЧЕСКАЯ ТРАНСМИССИЯ)

9.5.1.3. GST (ТРАНСМИССИЯ С ПЛАВНЫМ ПЕРЕКЛЮЧЕНИЕМ)

9.5.1.4. ТРАНСМИССИЯ POWERSHIFT

9.5.1.5. CVT (БЕССТУПЕНЧАТАЯ ТРАНСМИССИЯ)

9.5.2 С ПОМОЩЬЮ АВТОНОМНОЙ СИСТЕМЫ

9.5.2.1.АВТОМАТИЧЕСКИЙ

9.5.2.1.1.ПОЛУАВТОМАТ

9.5.2.1.2. ПОЛНОСТЬЮ АВТОМАТИЧЕСКИЙ

9.5.2.2.РУКОВОДСТВО

9.5.3 ПО ТИПУ ПРИВОДА

9.5.3.1.2WD

9.5.3.2. Полный привод

9.6 301 Л.С. ДО 400 Л.С.

9.6.1 ПО ТИПУ ТРАНСМИССИИ

9.6.1.1 МЕХАНИЧЕСКАЯ ТРАНСМИССИЯ

9.6.1.2. ГСТ (ГИДРОСТАТИЧЕСКАЯ ТРАНСМИССИЯ)

9.6.1.3. GST (ТРАНСМИССИЯ С ПЛАВНЫМ ПЕРЕКЛЮЧЕНИЕМ)

9.6.1.4. ТРАНСМИССИЯ POWERSHIFT

9.6.1.5. CVT (БЕССТУПЕНЧАТАЯ ТРАНСМИССИЯ)

9.6.2 С ПОМОЩЬЮ АВТОНОМНОЙ СИСТЕМЫ

9.6.2.1.АВТОМАТИЧЕСКИЙ

9.6.2.1.1.ПОЛУАВТОМАТ

9.6.2.1.2. ПОЛНОСТЬЮ АВТОМАТИЧЕСКИЙ

9.6.2.2.РУКОВОДСТВО

9.6.3 ПО ТИПУ ПРИВОДА

9.6.3.1.2WD

9.6.3.2. Полный привод

9.7 401 Л.С. ДО 500 Л.С.

9.7.1 ПО ТИПУ ТРАНСМИССИИ

9.7.1.1 МЕХАНИЧЕСКАЯ ТРАНСМИССИЯ

9.7.1.2. ГСТ (ГИДРОСТАТИЧЕСКАЯ ТРАНСМИССИЯ)

9.7.1.3. GST (ТРАНСМИССИЯ С ПЛАВНЫМ ПЕРЕКЛЮЧЕНИЕМ)

9.7.1.4. ТРАНСМИССИЯ POWERSHIFT

9.7.1.5. CVT (БЕССТУПЕНЧАТАЯ ТРАНСМИССИЯ)

9.7.2 С ПОМОЩЬЮ АВТОНОМНОЙ СИСТЕМЫ

9.7.2.1.АВТОМАТИЧЕСКИЙ

9.7.2.1.1.ПОЛУАВТОМАТ

9.7.2.1.2. ПОЛНОСТЬЮ АВТОМАТИЧЕСКИЙ

9.7.2.2.РУКОВОДСТВО

9.7.3 ПО ТИПУ ПРИВОДА

9.7.3.1.2WD

9.7.3.2. Полный привод

9.8 БОЛЕЕ 500 Л.С.

9.8.1 ПО ТИПУ ТРАНСМИССИИ

9.8.1.1 МЕХАНИЧЕСКАЯ ТРАНСМИССИЯ

9.8.1.2. ГСТ (ГИДРОСТАТИЧЕСКАЯ ТРАНСМИССИЯ)

9.8.1.3. GST (ТРАНСМИССИЯ С ПЛАВНЫМ ПЕРЕКЛЮЧЕНИЕМ)

9.8.1.4. ТРАНСМИССИЯ POWERSHIFT

9.8.1.5. CVT (БЕССТУПЕНЧАТАЯ ТРАНСМИССИЯ)

9.8.2 С ПОМОЩЬЮ АВТОНОМНОЙ СИСТЕМЫ

9.8.2.1.АВТОМАТИЧЕСКИЙ

9.8.2.1.1.ПОЛУАВТОМАТ

9.8.2.1.2. ПОЛНОСТЬЮ АВТОМАТИЧЕСКИЙ

9.8.2.2.РУКОВОДСТВО

9.8.3 ПО ТИПУ ПРИВОДА

9.8.3.1.2WD

9.8.3.2. Полный привод

10. МИРОВОЙ РЫНОК СЕЛЬСКОХОЗЯЙСТВЕННЫХ ТРАКТОРОВ ПО МОЩНОСТИ ДВИГАТЕЛЯ, 2020-2029 ГГ. (МЛН ДОЛЛ. США)

10.1 ОБЗОР

10.2 НИЗКАЯ МОЩНОСТЬ

10.3 СРЕДНЯЯ МОЩНОСТЬ

10.4 ВЫСОКАЯ МОЩНОСТЬ

11. МИРОВОЙ РЫНОК СЕЛЬСКОХОЗЯЙСТВЕННЫХ ТРАКТОРОВ ПО ТИПУ ПРИВОДА, 2020-2029 ГГ. (МЛН ДОЛЛ. США)

11.1 ОБЗОР

11.2 2WD

11.3 4WD

12. МИРОВОЙ РЫНОК СЕЛЬСКОХОЗЯЙСТВЕННЫХ ТРАКТОРОВ ПО ТИПУ ДВИГАТЕЛЯ, 2020-2029 ГГ. (МЛН ДОЛЛ. США)

12.1 ОБЗОР

12.2 ДВС

12.3 ЭЛЕКТРИЧЕСКИЕ И ГИБРИДНЫЕ

13. МИРОВОЙ РЫНОК СЕЛЬСКОХОЗЯЙСТВЕННЫХ ТРАКТОРОВ, ПО АВТОНОМНЫМ СИСТЕМАМ, 2020-2029, (МЛН ДОЛЛ. США)

13.1 ОБЗОР

13.2 АВТОМАТИЧЕСКИЙ

13.2.1 ПОЛУАВТОМАТ

13.2.2 ПОЛНОСТЬЮ АВТОМАТИЧЕСКИЙ

13.3 РУКОВОДСТВО

14. МИРОВОЙ РЫНОК СЕЛЬСКОХОЗЯЙСТВЕННЫХ ТРАКТОРОВ, ПО ВЕСУ, 2020-2029, (МЛН ДОЛЛ. США)

14.1 ОБЗОР

14.2 МЕНЕЕ 1000 КГ

14.3 1001-1200 КГ

14.4 1201-1400 КГ

14.5 1401-1600 КГ

14.6 1601-1800 КГ

14.7 1801-2000 КГ

14.8 БОЛЕЕ 2000 КГ

15. МИРОВОЙ РЫНОК СЕЛЬСКОХОЗЯЙСТВЕННЫХ ТРАКТОРОВ ПО ТИПУ ТРАНСМИССИИ, 2020-2029 ГГ. (МЛН ДОЛЛ. США)

15.1 ОБЗОР

15.2 МЕХАНИЧЕСКАЯ ТРАНСМИССИЯ

15.3 ГСТ (ГИДРОСТАТИЧЕСКАЯ ТРАНСМИССИЯ)

15.4 GST (ТРАНСМИССИЯ С ПЛАНИРОВАННЫМ ПЕРЕКЛЮЧЕНИЕМ)

15.5 ТРАНСМИССИЯ С СИЛОВЫМ ПЕРЕКЛЮЧЕНИЕМ

15.6 CVT (БЕССТУПЕНЧАТАЯ ТРАНСМИССИЯ)

16. МИРОВОЙ РЫНОК СЕЛЬСКОХОЗЯЙСТВЕННЫХ ТРАКТОРОВ ПО ТИПУ РУЛЕВОГО УПРАВЛЕНИЯ, 2020-2029 ГГ. (МЛН ДОЛЛ. США)

16.1 ОБЗОР

16.2 МЕХАНИЧЕСКОЕ РУЛЕВОЕ УПРАВЛЕНИЕ

16.3 ГИДРАВЛИЧЕСКОЕ РУЛЕВОЕ УПРАВЛЕНИЕ

17. МИРОВОЙ РЫНОК СЕЛЬСКОХОЗЯЙСТВЕННЫХ ТРАКТОРОВ ПО КОМФОРТУ ЕЗДЫ, 2020-2029 ГГ. (МЛН ДОЛЛ. США)

17.1 ОБЗОР

17.2 ГИДРА ПОДУШКА

17.3 ВОЗДУШНАЯ ПОДУШКА

17.4 ПОДВЕСКА КРЫШКИ

18. МИРОВОЙ РЫНОК СЕЛЬСКОХОЗЯЙСТВЕННЫХ ТРАКТОРОВ ПО ОБЛАСТИ ПРИМЕНЕНИЯ В СЕЛЬСКОМ ХОЗЯЙСТВЕ, 2020-2029 ГГ. (МЛН ДОЛЛ. США)

18.1 ОБЗОР

18.2 СБОР УРОЖАЯ

18.2.1 ПО ТИПУ

18.2.1.1. САДОВЫЕ ТРАКТОРЫ

18.2.1.2.ПРОПАШНЫЕ ТРАКТОРЫ

18.2.1.3.ТРАКТОРЫ КОММУНАЛЬНОГО НАЗНАЧЕНИЯ

18.2.1.4.КОМПАКТНЫЕ ТРАКТОРЫ

18.2.1.5 САДОВЫЕ ТРАКТОРЫ

18.2.1.6. ТРАКТОРЫ-НОСИТЕЛИ ОБОРУДОВАНИЯ

18.2.1.7.ДВУХКОЛЕСНЫЕ ТРАКТОРЫ

18.2.1.8 СПЕЦИАЛЬНЫЕ ТРАКТОРЫ

18.2.1.9.ГУСЕНИЧНЫЕ ТРАКТОРЫ

18.2.1.10 ДРУГИЕ ТИПЫ

18.3 ПОСЕВ СЕМЯН

18.3.1 ПО ТИПУ

18.3.1.1 САДОВЫЕ ТРАКТОРЫ

18.3.1.2.ПРОПАШНЫЕ ТРАКТОРЫ

18.3.1.3. ТРАКТОРЫ КОММУНАЛЬНОГО НАЗНАЧЕНИЯ

18.3.1.4.КОМПАКТНЫЕ ТРАКТОРЫ

18.3.1.5 САДОВЫЕ ТРАКТОРЫ

18.3.1.6. ТРАКТОРЫ-НОСИТЕЛИ ОРУДИЙ

18.3.1.7. ДВУХКОЛЕСНЫЕ ТРАКТОРЫ

18.3.1.8 СПЕЦИАЛЬНЫЕ ТРАКТОРЫ

18.3.1.9.ГУСЕНИЧНЫЕ ТРАКТОРЫ

18.3.1.10 ДРУГИЕ ТИПЫ

18.4 ИРРИГАЦИЯ

18.4.1 ПО ТИПУ

18.4.1.1 САДОВЫЕ ТРАКТОРЫ

18.4.1.2.ПРОПАШНЫЕ ТРАКТОРЫ

18.4.1.3.ТРАКТОРЫ КОММУНАЛЬНОГО НАЗНАЧЕНИЯ

18.4.1.4.КОМПАКТНЫЕ ТРАКТОРЫ

18.4.1.5 САДОВЫЕ ТРАКТОРЫ

18.4.1.6. ТРАКТОРЫ-НОСИТЕЛИ ОРУДИЙ

18.4.1.7. ДВУХКОЛЕСНЫЕ ТРАКТОРЫ

18.4.1.8 СПЕЦИАЛЬНЫЕ ТРАКТОРЫ

18.4.1.9.ГУСЕНИЧНЫЕ ТРАКТОРЫ

18.4.1.10 ДРУГИЕ ТИПЫ

18.5 РАСПЫЛЕНИЕ

18.5.1 ПО ТИПУ

18.5.1.1 САДОВЫЕ ТРАКТОРЫ

18.5.1.2.ПРОПАШНЫЕ ТРАКТОРЫ

18.5.1.3. ТРАКТОРЫ КОММУНАЛЬНОГО НАЗНАЧЕНИЯ

18.5.1.4.КОМПАКТНЫЕ ТРАКТОРЫ

18.5.1.5 САДОВЫЕ ТРАКТОРЫ

18.5.1.6. ТРАКТОРЫ-НОСИТЕЛИ ОРУДИЙ

18.5.1.7. ДВУХКОЛЕСНЫЕ ТРАКТОРЫ

18.5.1.8 СПЕЦИАЛЬНЫЕ ТРАКТОРЫ

18.5.1.9.ГУСЕНИЧНЫЕ ТРАКТОРЫ

18.5.1.10 ДРУГИЕ ТИПЫ

18.6 БУРЕНИЕ

18.6.1 ПО ТИПУ

18.6.1.1. САДОВЫЕ ТРАКТОРЫ

18.6.1.2.ПРОПАШНЫЕ ТРАКТОРЫ

18.6.1.3.ТРАКТОРЫ КОММУНАЛЬНОГО НАЗНАЧЕНИЯ

18.6.1.4.КОМПАКТНЫЕ ТРАКТОРЫ

18.6.1.5 САДОВЫЕ ТРАКТОРЫ

18.6.1.6. ТРАКТОРЫ-НОСИТЕЛИ ОБОРУДОВАНИЯ

18.6.1.7. ДВУХКОЛЕСНЫЕ ТРАКТОРЫ

18.6.1.8 СПЕЦИАЛЬНЫЕ ТРАКТОРЫ

18.6.1.9.ГУСЕНИЧНЫЕ ТРАКТОРЫ

18.6.1.10 ДРУГИЕ ТИПЫ

18.7 ЗАГРУЗКА

18.7.1 ПО ТИПУ

18.7.1.1. САДОВЫЕ ТРАКТОРЫ

18.7.1.2.ПРОПАШНЫЕ ТРАКТОРЫ

18.7.1.3.ТРАКТОРЫ КОММУНАЛЬНОГО НАЗНАЧЕНИЯ

18.7.1.4.КОМПАКТНЫЕ ТРАКТОРЫ

18.7.1.5 САДОВЫЕ ТРАКТОРЫ

18.7.1.6. ТРАКТОРЫ-НОСИТЕЛИ ОБОРУДОВАНИЯ

18.7.1.7. ДВУХКОЛЕСНЫЕ ТРАКТОРЫ

18.7.1.8 СПЕЦИАЛЬНЫЕ ТРАКТОРЫ

18.7.1.9.ГУСЕНИЧНЫЕ ТРАКТОРЫ

18.7.1.10 ДРУГИЕ ТИПЫ

18.8 РОТОРНАЯ ПОДМЕТАЛЬНАЯ МАШИНА

18.8.1 ПО ТИПУ

18.8.1.1. САДОВЫЕ ТРАКТОРЫ

18.8.1.2.ПРОПАШНЫЕ ТРАКТОРЫ

18.8.1.3.ТРАКТОРЫ КОММУНАЛЬНОГО НАЗНАЧЕНИЯ

18.8.1.4.КОМПАКТНЫЕ ТРАКТОРЫ

18.8.1.5 САДОВЫЕ ТРАКТОРЫ

18.8.1.6. ТРАКТОРЫ-НОСИТЕЛИ ОРУДИЙ

18.8.1.7. ДВУХКОЛЕСНЫЕ ТРАКТОРЫ

18.8.1.8 СПЕЦИАЛЬНЫЕ ТРАКТОРЫ

18.8.1.9.ГУСЕНИЧНЫЕ ТРАКТОРЫ

18.8.1.10 ДРУГИЕ ТИПЫ

18.9 ПОСЕВ СЕМЯН

18.9.1 ПО ТИПУ

18.9.1.1. САДОВЫЕ ТРАКТОРЫ

18.9.1.2.ПРОПАШНЫЕ ТРАКТОРЫ

18.9.1.3. ТРАКТОРЫ КОММУНАЛЬНОГО НАЗНАЧЕНИЯ

18.9.1.4.КОМПАКТНЫЕ ТРАКТОРЫ

18.9.1.5 САДОВЫЕ ТРАКТОРЫ

18.9.1.6. ТРАКТОРЫ-НОСИТЕЛИ ОРУДИЙ

18.9.1.7. ДВУХКОЛЕСНЫЕ ТРАКТОРЫ

18.9.1.8 СПЕЦИАЛЬНЫЕ ТРАКТОРЫ

18.9.1.9.ГУСЕНИЧНЫЕ ТРАКТОРЫ

18.9.1.10 ДРУГИЕ ТИПЫ

18.10 БОРЬБА С СОРНЯКАМИ

18.10.1 ПО ТИПУ

18.10.1.1. САДОВЫЕ ТРАКТОРЫ

18.10.1.2.ПРОПАШНЫЕ ТРАКТОРЫ

18.10.1.3. ТРАКТОРЫ КОММУНАЛЬНОГО НАЗНАЧЕНИЯ

18.10.1.4.КОМПАКТНЫЕ ТРАКТОРЫ

18.10.1.5 САДОВЫЕ ТРАКТОРЫ

18.10.1.6. ТРАКТОРЫ-НОСИТЕЛИ ОБОРУДОВАНИЯ

18.10.1.7. ДВУХКОЛЕСНЫЕ ТРАКТОРЫ

18.10.1.8 СПЕЦИАЛЬНЫЕ ТРАКТОРЫ

18.10.1.9.ГУСЕНИЧНЫЕ ТРАКТОРЫ

18.10.1.10. ДРУГИЕ ТИПЫ

18.11 ПЕРЕМЕЩЕНИЕ ТЯЖЕЛЫХ ОРУДИЙ.

18.11.1 ПО ТИПУ

18.11.1.1. САДОВЫЕ ТРАКТОРЫ

18.11.1.2.ПРОПАШНЫЕ ТРАКТОРЫ

18.11.1.3. ТРАКТОРЫ КОММУНАЛЬНОГО НАЗНАЧЕНИЯ

18.11.1.4.КОМПАКТНЫЕ ТРАКТОРЫ

18.11.1.5 САДОВЫЕ ТРАКТОРЫ

18.11.1.6. ТРАКТОРЫ-НОСИТЕЛИ ОБОРУДОВАНИЯ

18.11.1.7. ДВУХКОЛЕСНЫЕ ТРАКТОРЫ

18.11.1.8 СПЕЦИАЛЬНЫЕ ТРАКТОРЫ

18.11.1.9.ГУСЕНИЧНЫЕ ТРАКТОРЫ

18.11.1.10. ДРУГИЕ ТИПЫ

18.12 ВСПАХИВАНИЕ

18.12.1 ПО ТИПУ

18.12.1.1. САДОВЫЕ ТРАКТОРЫ

18.12.1.2.ПРОПАШНЫЕ ТРАКТОРЫ

18.12.1.3. ТРАКТОРЫ КОММУНАЛЬНОГО НАЗНАЧЕНИЯ

18.12.1.4.КОМПАКТНЫЕ ТРАКТОРЫ

18.12.1.5 САДОВЫЕ ТРАКТОРЫ

18.12.1.6. ТРАКТОРЫ-НОСИТЕЛИ ОБОРУДОВАНИЯ

18.12.1.7. ДВУХКОЛЕСНЫЕ ТРАКТОРЫ

18.12.1.8 СПЕЦИАЛЬНЫЕ ТРАКТОРЫ

18.12.1.9.ГУСЕНИЧНЫЕ ТРАКТОРЫ

18.12.1.10. ДРУГИЕ ТИПЫ

18.13 БОРОНОВАНИЕ

18.13.1 ПО ТИПУ

18.13.1.1. САДОВЫЕ ТРАКТОРЫ

18.13.1.2.ПРОПАШНЫЕ ТРАКТОРЫ

18.13.1.3. ТРАКТОРЫ КОММУНАЛЬНОГО НАЗНАЧЕНИЯ

18.13.1.4.КОМПАКТНЫЕ ТРАКТОРЫ

18.13.1.5 САДОВЫЕ ТРАКТОРЫ

18.13.1.6. ТРАКТОРЫ-НОСИТЕЛИ ОБОРУДОВАНИЯ

18.13.1.7. ДВУХКОЛЕСНЫЕ ТРАКТОРЫ

18.13.1.8 СПЕЦИАЛЬНЫЕ ТРАКТОРЫ

18.13.1.9.ГУСЕНИЧНЫЕ ТРАКТОРЫ

18.13.1.10 ДРУГИЕ ТИПЫ

18.14 ТРАНСПОРТИРОВКА

18.14.1 ПО ТИПУ

18.14.1.1. САДОВЫЕ ТРАКТОРЫ

18.14.1.2.ПРОПАШНЫЕ ТРАКТОРЫ

18.14.1.3. ТРАКТОРЫ КОММУНАЛЬНОГО НАЗНАЧЕНИЯ

18.14.1.4.КОМПАКТНЫЕ ТРАКТОРЫ

18.14.1.5 САДОВЫЕ ТРАКТОРЫ

18.14.1.6. ТРАКТОРЫ-НОСИТЕЛИ ОРУДИЙ

18.14.1.7. ДВУХКОЛЕСНЫЕ ТРАКТОРЫ

18.14.1.8 СПЕЦИАЛЬНЫЕ ТРАКТОРЫ

18.14.1.9.ГУСЕНИЧНЫЕ ТРАКТОРЫ

18.14.1.10 ДРУГИЕ ТИПЫ

18.15 ДРУГИЕ

18.15.1 ПО ТИПУ

18.15.1.1. САДОВЫЕ ТРАКТОРЫ

18.15.1.2.ПРОПАШНЫЕ ТРАКТОРЫ

18.15.1.3. ТРАКТОРЫ КОММУНАЛЬНОГО НАЗНАЧЕНИЯ

18.15.1.4.КОМПАКТНЫЕ ТРАКТОРЫ

18.15.1.5 САДОВЫЕ ТРАКТОРЫ

18.15.1.6. ТРАКТОРЫ-НОСИТЕЛИ ОРУДИЙ

18.15.1.7. ДВУХКОЛЕСНЫЕ ТРАКТОРЫ

18.15.1.8.СПЕЦИАЛЬНЫЕ ТРАКТОРЫ

18.15.1.9.ГУСЕНИЧНЫЕ ТРАКТОРЫ

18.15.1.10. ДРУГИЕ ТИПЫ

19. МИРОВОЙ РЫНОК СЕЛЬСКОХОЗЯЙСТВЕННЫХ ТРАКТОРОВ ПО СТРАНАМ, 2020-2029 ГГ. (МЛН ДОЛЛ. США)

МИРОВОЙ РЫНОК СЕЛЬСКОХОЗЯЙСТВЕННЫХ ТРАКТОРОВ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

19.1 СЕВЕРНАЯ АМЕРИКА

19.1.1 США

19.1.2 КАНАДА

19.1.3 МЕКСИКА

19.2 ЕВРОПА

19.2.1 ГЕРМАНИЯ

19.2.2 Великобритания

19.2.3 ИТАЛИЯ

19.2.4 ФРАНЦИЯ

19.2.5 ИСПАНИЯ

19.2.6 РОССИЯ

19.2.7 ШВЕЙЦАРИЯ

19.2.8 ТУРЦИЯ

19.2.9 БЕЛЬГИЯ

19.2.10 НИДЕРЛАНДЫ

19.2.11 ДАНИЯ

19.2.12 ШВЕЦИЯ

19.2.13 ПОЛЬША

19.2.14 НОРВЕГИЯ

19.2.15 ФИНЛЯНДИЯ

19.2.16 ОСТАЛЬНАЯ ЕВРОПА

19.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

19.3.1 ЯПОНИЯ

19.3.2 КИТАЙ

19.3.3 ЮЖНАЯ КОРЕЯ

19.3.4 ИНДИЯ

19.3.5 СИНГАПУР

19.3.6 ТАИЛАНД

19.3.7 ИНДОНЕЗИЯ

19.3.8 МАЛАЙЗИЯ

19.3.9 ФИЛИППИНЫ

19.3.10 АВСТРАЛИЯ

19.3.11 НОВАЯ ЗЕЛАНДИЯ

19.3.12 ВЬЕТНАМ

19.3.13 ТАЙВАНЬ

19.3.14 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

19.4 ЮЖНАЯ АМЕРИКА

19.4.1 БРАЗИЛИЯ

19.4.2 АРГЕНТИНА

19.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

19.5 БЛИЖНИЙ ВОСТОК И АФРИКА

19.5.1 ЮЖНАЯ АФРИКА

19.5.2 ЕГИПЕТ

19.5.3 БАХРЕЙН

19.5.4 ОБЪЕДИНЕННЫЕ АРАБСКИЕ ЭМИРАТЫ

19.5.5 КУВЕЙТ

19.5.6 ОМАН

19.5.7 КАТАР

19.5.8 САУДОВСКАЯ АРАВИЯ

19.5.9 ОСТАЛЬНЫЕ СТРАНЫ МИД

20. МИРОВОЙ РЫНОК СЕЛЬСКОХОЗЯЙСТВЕННЫХ ТРАКТОРОВ, КОМПАНИЯ ЛАНДШАФТ

20.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

20.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

20.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

20.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

20.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

20.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

20.7 РАСШИРЕНИЯ И ПАРТНЕРСТВО

20.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

21. МИРОВОЙ РЫНОК СЕЛЬСКОХОЗЯЙСТВЕННЫХ ТРАКТОРОВ, АНАЛИЗ SWOT И DBMR

22. МИРОВОЙ РЫНОК СЕЛЬСКОХОЗЯЙСТВЕННЫХ ТРАКТОРОВ, ПРОФИЛЬ КОМПАНИИ

22.1 ДИР И КОМПАНИЯ

22.1.1 ОБЗОР КОМПАНИИ

22.1.2 АНАЛИЗ ДОХОДОВ

22.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.1.4 АССОРТИМЕНТ ПРОДУКЦИИ

22.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

22.2 ТРАКТОРЫ МАХИНДРА

22.2.1 ОБЗОР КОМПАНИИ

22.2.2 АНАЛИЗ ДОХОДОВ

22.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.2.4 АССОРТИМЕНТ ПРОДУКЦИИ

22.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

22.3 КОРПОРАЦИЯ КУБОТА

22.3.1 ОБЗОР КОМПАНИИ

22.3.2 АНАЛИЗ ДОХОДОВ

22.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.3.4 АССОРТИМЕНТ ПРОДУКЦИИ

22.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

22.4 ЯНМАР ХОЛДИНГС КО., ЛТД.

22.4.1 ОБЗОР КОМПАНИИ

22.4.2 АНАЛИЗ ДОХОДОВ

22.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.4.4 АССОРТИМЕНТ ПРОДУКЦИИ

22.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

22.5 МАССИ ФЕРГЮСОН

22.5.1 ОБЗОР КОМПАНИИ

22.5.2 АНАЛИЗ ДОХОДОВ

22.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.5.4 АССОРТИМЕНТ ПРОДУКЦИИ

22.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

22.6 ФАРМТРАК

22.6.1 ОБЗОР КОМПАНИИ

22.6.2 АНАЛИЗ ДОХОДОВ

22.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.6.4 АССОРТИМЕНТ ПРОДУКЦИИ

22.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

22.7 ДУНФЭН

22.7.1 ОБЗОР КОМПАНИИ

22.7.2 АНАЛИЗ ДОХОДОВ

22.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.7.4 АССОРТИМЕНТ ПРОДУКЦИИ

22.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

22.8 КОРПОРАЦИЯ ДЭДОН

22.8.1 ОБЗОР КОМПАНИИ

22.8.2 АНАЛИЗ ДОХОДОВ

22.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.8.4 ПОРТФЕЛЬ ПРОДУКЦИИ

22.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

22.9 CNH INDUSTRIAL NV

22.9.1 ОБЗОР КОМПАНИИ

22.9.2 АНАЛИЗ ДОХОДОВ

22.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.9.4 ПОРТФЕЛЬ ПРОДУКЦИИ

22.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

22.10 ГРУППА СДФ

22.10.1 ОБЗОР КОМПАНИИ

22.10.2 АНАЛИЗ ДОХОДОВ

22.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.10.4 АССОРТИМЕНТ ПРОДУКЦИИ

22.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

22.11 ВАЛЬТРА ИНК.

22.11.1 ОБЗОР КОМПАНИИ

22.11.2 АНАЛИЗ ДОХОДОВ

22.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.11.4 АССОРТИМЕНТ ПРОДУКЦИИ

22.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

22.12 АРГО ТРАКТОРС СПА

22.12.1 ОБЗОР КОМПАНИИ

22.12.2 АНАЛИЗ ДОХОДОВ

22.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.12.4 АССОРТИМЕНТ ПРОДУКЦИИ

22.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

22.13 КОРПОРАЦИЯ АГКО

22.13.1 ОБЗОР КОМПАНИИ

22.13.2 АНАЛИЗ ДОХОДОВ

22.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.13.4 АССОРТИМЕНТ ПРОДУКЦИИ

22.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

22.14 ЭСКОРТ ЛИМИТЕД

22.14.1 ОБЗОР КОМПАНИИ

22.14.2 АНАЛИЗ ДОХОДОВ

22.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.14.4 АССОРТИМЕНТ ПРОДУКЦИИ

22.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

22.15 ДЖОРДАН ТРАКТОР & ЭКВИПМЕНТ КО.

22.15.1 ОБЗОР КОМПАНИИ

22.15.2 АНАЛИЗ ДОХОДОВ

22.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.15.4 АССОРТИМЕНТ ПРОДУКЦИИ

22.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

22.16 КАПИТАН ТРАКТОРС ПВТ. ЛТД.

22.16.1 ОБЗОР КОМПАНИИ

22.16.2 АНАЛИЗ ДОХОДОВ

22.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.16.4 ПОРТФЕЛЬ ПРОДУКЦИИ

22.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

22.17 ТРАКТОРЫ EICHER

22.17.1 ОБЗОР КОМПАНИИ

22.17.2 АНАЛИЗ ДОХОДОВ

22.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.17.4 ПОРТФЕЛЬ ПРОДУКЦИИ

22.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

22.18 ФОРС МОТОРС ООО

22.18.1 ОБЗОР КОМПАНИИ

22.18.2 АНАЛИЗ ДОХОДОВ

22.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.18.4 АССОРТИМЕНТ ПРОДУКЦИИ

22.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

22.19 GROMAX AGRI EQUIPMENT LIMITED

22.19.1 ОБЗОР КОМПАНИИ

22.19.2 АНАЛИЗ ДОХОДОВ

22.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.19.4 АССОРТИМЕНТ ПРОДУКЦИИ

22.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

22.20 ZIMENO INC DBA MONARCH ТРАКТОР

22.20.1 ОБЗОР КОМПАНИИ

22.20.2 АНАЛИЗ ДОХОДОВ

22.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.20.4 АССОРТИМЕНТ ПРОДУКЦИИ

22.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

22.21 СОЛЕКТРАК

22.21.1 ОБЗОР КОМПАНИИ

22.21.2 АНАЛИЗ ДОХОДОВ

22.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.21.4 АССОРТИМЕНТ ПРОДУКЦИИ

22.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

22.22 СОНАЛИКА

22.22.1 ОБЗОР КОМПАНИИ

22.22.2 АНАЛИЗ ДОХОДОВ

22.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.22.4 АССОРТИМЕНТ ПРОДУКЦИИ

22.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

22.23 СТАНДАРТ КОРПОРЕЙШН ИНДИЯ ЛИМИТЕД

22.23.1 ОБЗОР КОМПАНИИ

22.23.2 АНАЛИЗ ДОХОДОВ

22.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.23.4 АССОРТИМЕНТ ПРОДУКЦИИ

22.23.5 ПОСЛЕДНИЕ СОБЫТИЯ

22.24 JCB

22.24.1 ОБЗОР КОМПАНИИ

22.24.2 АНАЛИЗ ДОХОДОВ

22.24.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.24.4 АССОРТИМЕНТ ПРОДУКЦИИ

22.24.5 ПОСЛЕДНИЕ СОБЫТИЯ

22.25 CLAAS KGAA МБХ

22.25.1 ОБЗОР КОМПАНИИ

22.25.2 АНАЛИЗ ДОХОДОВ

22.25.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.25.4 АССОРТИМЕНТ ПРОДУКЦИИ

22.25.5 ПОСЛЕДНИЕ СОБЫТИЯ

22.26 ИСЭКИ И КО.,ЛТД.

22.26.1 ОБЗОР КОМПАНИИ

22.26.2 АНАЛИЗ ДОХОДОВ

22.26.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.26.4 ПОРТФЕЛЬ ПРОДУКЦИИ

22.26.5 ПОСЛЕДНИЕ СОБЫТИЯ

22.27 ШИБАУРА ЕВРОПА Б.В.

22.27.1 ОБЗОР КОМПАНИИ

22.27.2 АНАЛИЗ ДОХОДОВ

22.27.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.27.4 ПОРТФЕЛЬ ПРОДУКЦИИ

22.27.5 ПОСЛЕДНИЕ СОБЫТИЯ

22.28 ХИНОМОТО

22.28.1 ОБЗОР КОМПАНИИ

22.28.2 АНАЛИЗ ДОХОДОВ

22.28.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.28.4 АССОРТИМЕНТ ПРОДУКЦИИ

22.28.5 ПОСЛЕДНИЕ СОБЫТИЯ

22.29 ГРУППА ПРИТ

22.29.1 ОБЗОР КОМПАНИИ

22.29.2 АНАЛИЗ ДОХОДОВ

22.29.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.29.4 ПОРТФЕЛЬ ПРОДУКЦИИ

22.29.5 ПОСЛЕДНИЕ СОБЫТИЯ

22.30 МИЦУБИСИ

22.30.1 ОБЗОР КОМПАНИИ

22.30.2 АНАЛИЗ ДОХОДОВ

22.30.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.30.4 ПОРТФЕЛЬ ПРОДУКЦИИ

22.30.5 ПОСЛЕДНИЕ СОБЫТИЯ

22.31 ООО «ТИЛМОР»

22.31.1 ОБЗОР КОМПАНИИ

22.31.2 АНАЛИЗ ДОХОДОВ

22.31.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.31.4 АССОРТИМЕНТ ПРОДУКЦИИ

22.31.5 ПОСЛЕДНИЕ СОБЫТИЯ

*ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ОПРЕДЕЛЕННЫХ В ПРОФИЛЕ, НЕ ИСЧЕРПЫВАЕТСЯ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. МЫ ОПРЕДЕЛЯЕМ БОЛЕЕ 100 КОМПАНИЙ В НАШЕМ ИССЛЕДОВАНИИ, И ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ

23. СВЯЗАННЫЕ ОТЧЕТЫ

24. АНКЕТА

25. О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.