Global Agriculture Drones Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.88 Billion

USD

16.79 Billion

2025

2033

USD

3.88 Billion

USD

16.79 Billion

2025

2033

| 2026 –2033 | |

| USD 3.88 Billion | |

| USD 16.79 Billion | |

| % | |

|

Сегментация мирового рынка сельскохозяйственных дронов по типу (дроны с неподвижным крылом, многороторные дроны и гибридные дроны), продукту (программное и аппаратное обеспечение), времени работы от батареи ( 100 минут), компонентам (контроллеры полета, двигательные установки, системы камер, батареи и система глобального позиционирования), режиму работы (полностью автономный, полуавтономный и дистанционно управляемый), дальности действия (расширенная прямая видимость, за пределами прямой видимости и прямая видимость), технологиям (GNSS, технологии обнаружения препятствий и предотвращения столкновений, аналитика дронов и другие), применению (опрыскивание, картирование полей, разведка, анализ почвы и полей, мониторинг урожая, оценка состояния здоровья, орошение, опрыскивание сельскохозяйственных культур, воздушная посадка, точное земледелие, мониторинг животноводства, сельскохозяйственная фотография, точное рыбоводство). Сельское хозяйство и другие отрасли — тенденции развития отрасли и прогноз до 2033 года.

Размер рынка сельскохозяйственных дронов

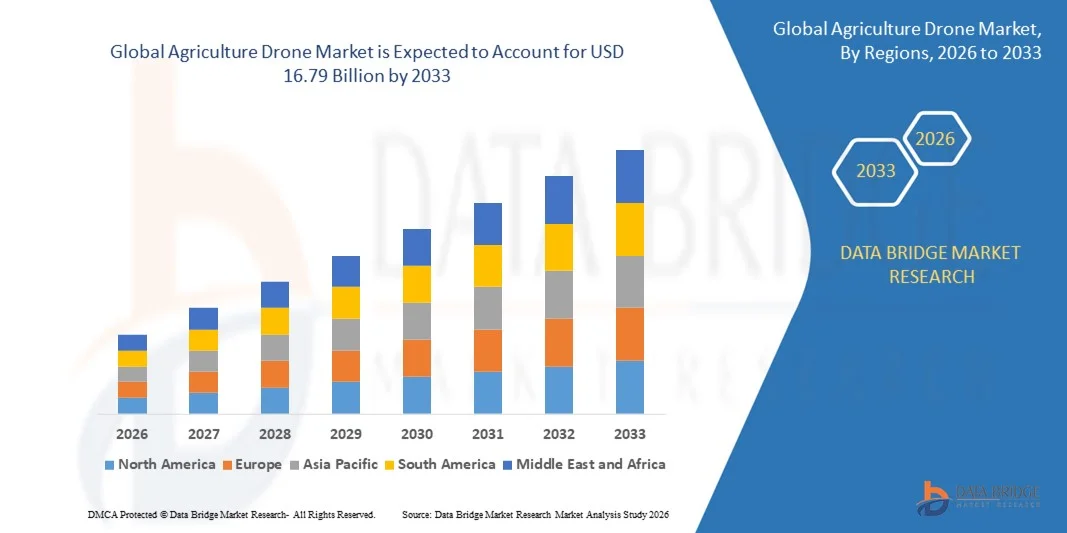

- Объем мирового рынка сельскохозяйственных дронов в 2025 году оценивался в 3,88 млрд долларов США и, как ожидается, достигнет 16,79 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 20,10% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением методов точного земледелия и быстрой интеграцией передовых технологий, таких как ИИ, GNSS и анализ данных, в сельскохозяйственные операции, что приводит к усилению цифровизации во всех сферах сельскохозяйственной деятельности.

- Кроме того, растущий спрос на повышение урожайности, эффективное применение пестицидов и снижение трудозатрат делает сельскохозяйственные дроны незаменимыми инструментами для современного управления фермерским хозяйством. Эти факторы в совокупности ускоряют внедрение решений на основе дронов, что значительно стимулирует общий рост рынка сельскохозяйственных дронов.

Анализ рынка сельскохозяйственных дронов

- Сельскохозяйственные дроны, оснащенные передовыми датчиками изображения, системами опрыскивания и возможностями передачи данных в режиме реального времени, становятся важнейшими компонентами интеллектуальных сельскохозяйственных экосистем на малых, средних и крупных сельскохозяйственных предприятиях благодаря своей способности повышать эффективность работы, контролировать состояние урожая и оптимизировать использование ресурсов.

- Растущий спрос на сельскохозяйственные дроны обусловлен главным образом увеличением мирового спроса на продовольствие, сокращением пахотных земель, ростом нехватки рабочей силы в сельской местности и все большей тенденцией к внедрению методов ведения сельского хозяйства, основанных на данных и автоматизации, направленных на повышение производительности и устойчивости.

- Северная Америка доминировала на рынке сельскохозяйственных дронов, занимая 34% рынка в 2025 году, благодаря быстрому внедрению технологий точного земледелия и развитой сельскохозяйственной инфраструктуре.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке сельскохозяйственных дронов в течение прогнозируемого периода благодаря быстрой урбанизации, расширению сельскохозяйственной деятельности и увеличению государственных инициатив по поддержке цифрового земледелия в таких странах, как Китай, Япония и Индия.

- Многороторные дроны доминировали на рынке, занимая 62,9% в 2025 году, благодаря своей превосходной маневренности, возможности вертикального взлета и посадки, а также пригодности для малых и средних фермерских хозяйств. Фермеры широко предпочитают многороторные дроны для точного опрыскивания, мониторинга урожая и обследования полей, поскольку они способны устойчиво зависать над определенными участками.

Обзор отчета и сегментация рынка сельскохозяйственных дронов

|

Атрибуты |

Ключевые аспекты рынка беспилотных летательных аппаратов для сельского хозяйства: анализ рынка |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рынка, включающего рыночную стоимость, темпы роста, сегменты рынка, географический охват, участников рынка и рыночную ситуацию, отчет о рынке, подготовленный командой Data Bridge Market Research, содержит углубленный экспертный анализ, анализ импорта/экспорта, анализ ценообразования, анализ производства и потребления, а также PESTLE-анализ. |

Тенденции рынка сельскохозяйственных дронов

Растущее внедрение беспилотных летательных аппаратов для точного земледелия с поддержкой искусственного интеллекта.

- Важным трендом на рынке сельскохозяйственных дронов является растущее внедрение дронов с поддержкой искусственного интеллекта, оснащенных мультиспектральными датчиками и передовыми аналитическими средствами для улучшения мониторинга урожая и принятия решений на фермах. Эта интеграция усиливает роль дронов как важных инструментов в системах точного земледелия, направленных на максимизацию урожайности и оптимизацию использования ресурсов.

- Например, компания DJI представила передовые сельскохозяйственные дроны, такие как серия Agras, оснащенные интеллектуальным планированием полетов и анализом данных в реальном времени, что позволяет повысить точность опрыскивания и эффективность работы. Эти системы позволяют фермерам автоматизировать крупномасштабные задачи по опрыскиванию, минимизируя при этом расход химикатов и повышая равномерность покрытия.

- Внедрение решений для обработки изображений на основе искусственного интеллекта расширяется, поскольку фермеры все чаще полагаются на индексы растительности и прогнозную аналитику для выявления стресса у растений, нашествия вредителей и дефицита питательных веществ на ранних стадиях. Это позиционирует сельскохозяйственные дроны как инструменты проактивного управления фермерским хозяйством, а не просто как оборудование для наблюдения.

- Крупные агропромышленные предприятия интегрируют данные, полученные с помощью дронов, в интегрированные платформы управления фермерскими хозяйствами, где аэрофотосъемка помогает планировать орошение, анализировать почву и прогнозировать урожайность. Эта растущая зависимость от обработки данных в сельском хозяйстве усиливает трансформацию традиционного земледелия в высокоточное земледелие, основанное на современных технологиях.

- Правительства ведущих сельскохозяйственных экономик продвигают инициативы в области цифрового земледелия, которые поощряют внедрение дронов для решения проблемы нехватки рабочей силы и повышения производительности. Такая поддержка со стороны государства способствует более широкому проникновению на рынок и структурированному внедрению дронов на коммерческих фермах.

- На рынке наблюдается ускоренный рост инноваций в области автономной навигации, предотвращения столкновений с препятствиями и облачной аналитики, повышающих надежность и масштабируемость эксплуатации. Растущая интеграция ИИ и автоматизации усиливает более широкий переход к интеллектуальным, эффективным и устойчивым сельскохозяйственным экосистемам.

Динамика рынка сельскохозяйственных дронов

Водитель

Растущий спрос на повышение урожайности и операционной эффективности сельскохозяйственных культур.

- Растущий мировой спрос на повышение производительности сельского хозяйства стимулирует внедрение дронов, способных к точному опрыскиванию, мониторингу урожая и картированию полей в режиме реального времени. Эти технологии позволяют фермерам оптимизировать внесение удобрений и пестицидов, одновременно сокращая ручной труд и операционные неэффективности.

- Например, компания Yamaha Motor Co., Ltd. использует свои беспилотные вертолеты RMAX для опрыскивания сельскохозяйственных культур в Японии и других странах, повышая эффективность крупномасштабного управления посевами. Эти платформы БПЛА обеспечивают равномерное внесение удобрений и сокращают трудоемкие ручные процессы на обширных сельскохозяйственных угодьях.

- Фермеры все чаще используют дроны для мониторинга состояния посевов с помощью аэрофотосъемки высокого разрешения, что позволяет заблаговременно выявлять факторы стресса и снижать потенциальные потери урожая. Эта возможность упреждающего мониторинга напрямую способствует улучшению результатов уборки урожая и более эффективному распределению ресурсов.

- Растущее давление, связанное с необходимостью прокормить растущее население планеты при одновременном управлении ограниченными пахотными землями, стимулирует инвестиции в технологии точного земледелия. Беспилотники предоставляют масштабируемые решения, которые помогают максимизировать производительность без значительного расширения использования земель.

- Постоянное стремление к повышению производительности и оптимизации операционных процессов усиливает этот фактор как на развитых, так и на развивающихся сельскохозяйственных рынках. Потребность в эффективных, основанных на данных и автоматизированных методах ведения сельского хозяйства продолжает ускорять расширение рынка сельскохозяйственных дронов.

Сдержанность/Вызов

Высокие первоначальные инвестиции и барьеры, связанные с соблюдением нормативных требований.

- Рынок сельскохозяйственных дронов сталкивается с проблемами, связанными с высокими первоначальными затратами на передовые системы дронов, датчики и платформы анализа данных. Мелкие и средние фермеры часто сталкиваются с финансовыми ограничениями, которые препятствуют широкомасштабному внедрению, несмотря на операционные преимущества.

- Например, Федеральное управление гражданской авиации США предъявляет строгие требования к эксплуатации и сертификации сельскохозяйственных дронов, что усложняет соблюдение нормативных требований для коммерческих фермерских хозяйств. Эти нормативные процедуры могут увеличить сроки внедрения и добавить административную нагрузку к стратегиям использования дронов.

- Требование наличия лицензий пилотов, прохождения оперативной подготовки и соблюдения ограничений воздушного пространства еще больше увеличивает эксплуатационные расходы и ограничивает доступность в определенных регионах. Соблюдение постоянно меняющихся авиационных правил остается критическим препятствием для новых участников рынка.

- Современные сельскохозяйственные дроны, оснащенные системами искусственного интеллекта и мультиспектральными датчиками, требуют больших затрат на приобретение и техническое обслуживание, что влияет на их доступность на рынках, чувствительных к ценам. Этот фактор стоимости ограничивает широкое распространение среди мелких фермеров в развивающихся странах.

- Несогласованность нормативно-правовых рамок в разных странах создает неопределенность для производителей и поставщиков услуг, стремящихся к глобальной экспансии. Эти нормативные и финансовые проблемы в совокупности сдерживают более быстрое внедрение на рынок, несмотря на значительные технологические достижения и преимущества в производительности.

Обзор рынка сельскохозяйственных дронов

Рынок сегментирован по типу, типу продукции, сроку службы батареи, компонентам, режиму работы, дальности действия, технологии и областям применения.

- По типу

По типу, рынок сельскохозяйственных дронов сегментируется на дроны с неподвижным крылом, многороторные дроны и гибридные дроны. Сегмент многороторных дронов доминировал на рынке, занимая наибольшую долю выручки в 62,9% в 2025 году, благодаря их превосходной маневренности, возможности вертикального взлета и посадки, а также пригодности для малых и средних фермерских хозяйств. Фермеры широко предпочитают многороторные дроны для точного опрыскивания, мониторинга урожая и обследования полей благодаря их способности устойчиво зависать над определенными участками. Их меньшая сложность в эксплуатации и сравнительно доступная цена еще больше способствуют их внедрению среди отдельных фермеров и агропредприятий. Сегмент продолжает получать выгоду от постоянного улучшения грузоподъемности и интеграции датчиков, повышающих эффективность работы.

Ожидается, что сегмент гибридных дронов продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствует растущая потребность в большей продолжительности полета в сочетании с возможностью вертикального взлета. Гибридные модели сочетают в себе преимущества продолжительности полета самолетов и гибкости многороторных систем, что делает их подходящими для крупных фермерских хозяйств, требующих обширного охвата полей. Рост инвестиций в передовые сельскохозяйственные технологии и спрос на высокоэффективные решения для аэрофотосъемки ускоряют их внедрение. Способность охватывать огромные площади с меньшим энергопотреблением делает их все более привлекательными для коммерческого сельского хозяйства.

- По продукту

В зависимости от типа продукции рынок сельскохозяйственных дронов сегментируется на программное и аппаратное обеспечение. В 2025 году сегмент аппаратного обеспечения доминировал на рынке, занимая наибольшую долю выручки благодаря высокому спросу на платформы дронов, датчики, камеры, двигательные установки и батареи. Растущее внедрение систем визуализации высокого разрешения и передовых механизмов опрыскивания значительно способствует росту продаж аппаратного обеспечения. Фермеры и поставщики услуг вкладывают значительные средства в прочные конструкции дронов и прецизионные компоненты для повышения производительности полей. Постоянные технологические достижения в области легких материалов и усовершенствованные аккумуляторные системы еще больше поддерживают доминирование аппаратного обеспечения.

Ожидается, что сегмент программного обеспечения продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему будет способствовать растущая зависимость от анализа данных, мониторинга урожая на основе ИИ и облачных платформ управления фермерскими хозяйствами. Передовые программные решения позволяют проводить картирование полей в режиме реального времени, оценивать состояние урожая и прогнозировать урожайность, повышая точность принятия решений. Интеграция аналитики с дронов в системы управления фермерскими хозяйствами повышает операционную прозрачность и оптимизирует ресурсы. Растущая осведомленность о методах точного земледелия ускоряет спрос на программные платформы, работающие по подписке и основанные на данных.

- По времени автономной работы батареи

По продолжительности работы батареи рынок сельскохозяйственных дронов сегментируется на категории: < 30 минут, 30–60 минут, 60–100 минут и > 100 минут. Сегмент 30–60 минут доминировал на рынке, занимая наибольшую долю выручки в 2025 году благодаря сбалансированному сочетанию продолжительности полета и экономической эффективности. Большинство коммерческих сельскохозяйственных дронов разработаны для работы в этом диапазоне продолжительности полета, чтобы эффективно выполнять задачи по опрыскиванию и картографированию. Этот сегмент отвечает требованиям средних фермерских хозяйств, сохраняя при этом приемлемый вес батареи и время зарядки. Производители продолжают оптимизировать литий-ионные аккумуляторные системы для повышения надежности в этом диапазоне.

Прогнозируется, что сегмент беспилотников с продолжительностью полета более 100 минут продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствует растущий спрос на крупномасштабное полевое наблюдение и длительные картографические операции. Беспилотники с длительным временем полета снижают необходимость частой замены батарей, повышая производительность на обширных сельскохозяйственных угодьях. Технологический прогресс в области высокоплотных аккумуляторных батарей и гибридных энергетических решений способствует расширению этого сегмента. Коммерческие агропредприятия все чаще инвестируют в беспилотники с длительным временем полета для максимизации операционной эффективности.

- По компонентам

По составу компонентов рынок сельскохозяйственных дронов сегментируется на контроллеры полета, двигательные установки, системы камер, батареи и системы глобального позиционирования. Сегмент систем камер доминировал на рынке, занимая наибольшую долю выручки в 2025 году, чему способствовал растущий спрос на мультиспектральную и тепловую съемку для оценки состояния урожая и почвы. Системы визуализации высокого разрешения позволяют фермерам обнаруживать вредителей, дефицит питательных веществ и проблемы с орошением на ранних стадиях. Постоянные инновации в точности датчиков и возможностях визуализации значительно способствуют внедрению. Растущая важность методов ведения сельского хозяйства, основанных на данных, еще больше укрепляет доминирование систем камер.

Ожидается, что сегмент контроллеров полета продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему будут способствовать достижения в области автономной навигации и технологий точной стабилизации полета. Современные контроллеры полета интегрируют алгоритмы искусственного интеллекта и обработку данных в реальном времени для улучшения планирования маршрута и предотвращения столкновений с препятствиями. Растущее внимание к автоматизации в сельском хозяйстве увеличивает спрос на интеллектуальные системы управления. Расширенная совместимость с платформами GNSS и аналитики еще больше ускоряет расширение сегмента.

- По принципу работы

В зависимости от режима работы рынок сельскохозяйственных дронов сегментируется на полностью автономные, полуавтономные и дистанционно управляемые. Полностью автономный сегмент доминировал на рынке, занимая наибольшую долю выручки в 2025 году, благодаря растущему внедрению автоматизированного планирования полетов и систем с минимальным участием человека. Фермеры предпочитают полностью автономные дроны за возможность равномерного опрыскивания и эффективного картирования полей, что снижает зависимость от рабочей силы. Интеграция с аналитикой на основе искусственного интеллекта повышает точность и производительность операций. Расширение цифровой трансформации в сельском хозяйстве еще больше укрепляет лидерство сегмента.

Прогнозируется, что сегмент полуавтономных дронов продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствует потребность в гибком управлении в сочетании с автоматизацией. Полуавтономные дроны позволяют операторам вмешиваться при необходимости, одновременно используя преимущества автоматизированных навигационных систем. Такой оперативный баланс делает их подходящими для ферм, переходящих к передовой автоматизации. Расширение программ обучения и удобные пользовательские интерфейсы ускоряют внедрение в развивающихся сельскохозяйственных экономиках.

- По дальности

По дальности действия рынок сельскохозяйственных дронов сегментируется на дальнюю визуальную видимость, видимость за пределами прямой видимости и визуальную визуальную видимость. Сегмент визуальной прямой видимости доминировал на рынке, занимая наибольшую долю выручки в 2025 году, что обусловлено требованиями к соблюдению нормативных требований в ряде стран и простотой получения разрешений на эксплуатацию. Большинство мелких и средних фермеров используют дроны в пределах видимой дальности для обеспечения безопасности и контроля. Более низкая техническая сложность и снижение нормативных барьеров еще больше способствуют распространению этой технологии. Этот сегмент остается широко предпочтительным для локального мониторинга урожая и опрыскивания.

Ожидается, что сегмент беспилотных летательных аппаратов, работающих за пределами прямой видимости (BVLOS), продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют изменения в законодательстве и растущий спрос на покрытие больших территорий. Операции BVLOS позволяют эффективно контролировать обширные сельскохозяйственные поля, сокращая время работы. Технологические усовершенствования в системах связи и системах предотвращения столкновений повышают безопасность и надежность. Рост коммерческого сельского хозяйства стимулирует инвестиции в возможности беспилотных летательных аппаратов дальнего действия.

- С помощью технологий

В зависимости от технологии рынок сельскохозяйственных дронов сегментируется на GNSS, технологии обнаружения препятствий и предотвращения столкновений, аналитику для дронов и другие. Сегмент GNSS доминировал на рынке, занимая наибольшую долю выручки в 2025 году, благодаря своей важнейшей роли в обеспечении точного позиционирования и навигации во время опрыскивания и картографирования. Точное земледелие в значительной степени зависит от спутниковых систем наведения для оптимизации внесения ресурсов. Надежная интеграция GNSS повышает стабильность полета и точность охвата поля. Расширение использования высокоточных модулей GPS укрепляет доминирование сегмента.

Прогнозируется, что сегмент аналитики с использованием дронов продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствует растущий спрос на практические сельскохозяйственные данные, полученные с помощью аэрофотосъемки. Передовые аналитические платформы преобразуют необработанные изображения с дронов в индексы состояния урожая и прогнозы урожайности, поддерживая стратегическое управление фермерским хозяйством. Интеграция с технологиями искусственного интеллекта и машинного обучения расширяет возможности прогнозирования. Расширение внедрения моделей ведения сельского хозяйства, основанных на данных, ускоряет рост в этом сегменте.

- По заявлению

В зависимости от области применения рынок сельскохозяйственных дронов сегментируется на опрыскивание, картирование полей, обследование, анализ почвы и полей, мониторинг урожая, оценку состояния растений, орошение, опрыскивание сельскохозяйственных культур, аэропосадку, точное земледелие, мониторинг животноводства, сельскохозяйственную фотосъемку, точное рыбоводство и другие. Сегмент опрыскивания сельскохозяйственных культур доминировал на рынке, занимая наибольшую долю выручки в 2025 году, что обусловлено растущей потребностью в эффективном внесении пестицидов и удобрений с минимальными потерями. Дроны обеспечивают равномерное распределение химикатов, снижая трудозатраты и воздействие на окружающую среду. Повышенное внимание к точному управлению ресурсами значительно стимулирует внедрение в этом сегменте. Постоянное совершенствование систем полезной нагрузки еще больше повышает эффективность работы.

Ожидается, что сегмент точного земледелия продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствует растущее глобальное внимание к устойчивому сельскому хозяйству и оптимизации ресурсов. Точное земледелие интегрирует аналитику на основе дронов, GNSS-картографирование и автоматизированное принятие решений для максимизации урожайности и минимизации затрат. Растущая государственная поддержка технологий «умного» земледелия способствует расширению рынка. Повышение осведомленности фермеров о методах управления урожаем на основе данных продолжает ускорять их внедрение в развитых и развивающихся странах.

Региональный анализ рынка сельскохозяйственных дронов

- Северная Америка доминировала на рынке сельскохозяйственных дронов, занимая наибольшую долю выручки в 34% в 2025 году, что обусловлено быстрым внедрением технологий точного земледелия и развитым уровнем сельскохозяйственной инфраструктуры.

- Фермеры региона высоко ценят решения для мониторинга урожая, картирования полей и опрыскивания с помощью дронов, поскольку они позволяют повысить эффективность выращивания и снизить эксплуатационные расходы.

- Широкое внедрение этих технологий дополнительно поддерживается благоприятной нормативно-правовой базой, высокой осведомленностью о методах интеллектуального земледелия и значительными инвестициями в агротехнологические инновации, что делает сельскохозяйственные дроны важнейшим компонентом современного управления фермерским хозяйством.

Анализ рынка беспилотных летательных аппаратов для сельского хозяйства США

В 2025 году рынок сельскохозяйственных дронов в США занял наибольшую долю выручки в Северной Америке, чему способствовало раннее внедрение инструментов точного земледелия и растущая консолидация фермерских хозяйств на больших сельскохозяйственных угодьях. Фермеры все чаще отдают приоритет управлению посевами на основе данных и автоматизированным системам опрыскивания для повышения производительности и оптимизации использования ресурсов. Мощная государственная поддержка инициатив в области «умного» сельского хозяйства в сочетании с присутствием на рынке ведущих производителей дронов, таких как DJI и AeroVironment, еще больше ускоряет расширение отрасли.

Анализ европейского рынка сельскохозяйственных дронов

Прогнозируется, что европейский рынок сельскохозяйственных дронов будет расти значительными темпами в течение всего прогнозируемого периода, в основном за счет растущего внимания к устойчивому сельскому хозяйству и строгих экологических норм в отношении использования пестицидов. Растущий спрос на инструменты точного земледелия для повышения урожайности при минимизации воздействия на окружающую среду способствует внедрению дронов. В регионе наблюдается устойчивый рост числа стран, инвестирующих в цифровую трансформацию сельского хозяйства и передовые технологии мониторинга ферм.

Анализ рынка сельскохозяйственных дронов Великобритании

Ожидается, что рынок сельскохозяйственных дронов в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют растущая цифровизация сельскохозяйственных операций и спрос на эффективные системы мониторинга урожая. Фермеры внедряют аналитику на основе дронов для улучшения оценки почвы и мониторинга состояния урожая. Благоприятная сельскохозяйственная политика и растущий интерес к автономной сельскохозяйственной технике, как ожидается, будут и дальше стимулировать рост рынка в стране.

Анализ рынка сельскохозяйственных дронов в Германии

Ожидается, что рынок сельскохозяйственных дронов в Германии будет расти значительными темпами в течение прогнозируемого периода, чему способствуют активные технологические инновации и устойчивые методы ведения сельского хозяйства. Передовые производственные возможности Германии и акцент на точном машиностроении способствуют интеграции дронов в мониторинг урожая и управление животноводством. Увеличение инвестиций в интеллектуальные решения для сельского хозяйства и цифровую инфраструктуру еще больше укрепляет развитие рынка.

Анализ рынка сельскохозяйственных дронов в Азиатско-Тихоокеанском регионе

Рынок сельскохозяйственных дронов в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в прогнозируемый период с 2026 по 2033 год, чему способствуют быстрая урбанизация, расширение сельскохозяйственной деятельности и рост государственных инициатив по поддержке цифрового земледелия в таких странах, как Китай, Япония и Индия. Растущий спрос на продукты питания и нехватка рабочей силы побуждают фермеров внедрять автоматизированные решения для эффективного управления фермерскими хозяйствами. Кроме того, растущая роль региона как центра производства компонентов для дронов повышает доступность и ценовую доступность продукции в странах с развивающейся экономикой.

Анализ рынка сельскохозяйственных дронов в Японии

Рынок сельскохозяйственных дронов в Японии набирает обороты благодаря нехватке рабочей силы в сельских районах и активному внедрению передовых робототехнических и автоматизированных технологий. Японские фермеры все чаще используют дроны для опрыскивания посевов и точного мониторинга, чтобы повысить производительность и сократить ручной труд. Интеграция систем дронов с интеллектуальными сельскохозяйственными платформами и инструментами управления фермерским хозяйством на основе Интернета вещей еще больше способствует росту рынка.

Анализ рынка сельскохозяйственных дронов в Китае

В 2025 году китайский рынок сельскохозяйственных дронов занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется быстрой модернизацией сельскохозяйственных практик и развитыми отечественными производственными мощностями. В стране наблюдается широкое внедрение дронов для опрыскивания сельскохозяйственных культур на крупных фермах с целью повышения эффективности и сокращения расхода химикатов. Наличие крупных производителей дронов, таких как DJI, и благоприятная государственная политика, способствующая механизации сельского хозяйства, являются ключевыми факторами, стимулирующими расширение рынка в Китае.

Доля рынка сельскохозяйственных дронов

В отрасли сельскохозяйственных дронов лидируют в основном хорошо зарекомендовавшие себя компании, в том числе:

- AeroVironment Inc. (США)

- Корпорация AGCO (США)

- Компания AgEagle Aerial Systems Inc. (США)

- Делер (Франция)

- DroneDeploy (США)

- Trimble Inc. (США)

- Parrot Drone SAS (Франция)

- Yamaha Motor Co., Ltd. (Япония)

- OPTiM Corp. (Япония)

- Сентера (США)

- Insitu Pacific Pty Ltd (Австралия)

- ALTI UAS (PTY) LTD (Южная Африка)

- senseFly (Швейцария)

- Компания AgEagle Sensor Systems Inc. (США)

- Pix4D SA (Швейцария)

- DJI (Китай)

Последние тенденции на мировом рынке сельскохозяйственных дронов

- В декабре 2025 года компания Jyoti Global Plast представила сельскохозяйственный дрон AeroCrop, призванный повысить точность, безопасность эксплуатации и эффективность опрыскивания для фермеров по всей Индии. Этот запуск знаменует собой стратегическое расширение компании из сегмента производства беспилотных летательных аппаратов, в частности, за счет литья пластмасс и стекловолокна, что укрепляет внутренние производственные возможности. Ожидается, что это ускорит внедрение технологий точного земледелия в Индии, решив проблему нехватки рабочей силы, сократив потери химикатов и повысив урожайность, тем самым способствуя общему росту рынка сельскохозяйственных дронов.

- В декабре 2025 года в штате Коннектикут, США, был принят Закон № 25-152, разрешающий расширенное использование сельскохозяйственных дронов для посева, опрыскивания и обследования посевов. Обновленная нормативная база упрощает требования к соблюдению стандартов Федерального управления гражданской авиации, позволяя фермерским хозяйствам более эффективно интегрировать технологии БПЛА. Ожидается, что эта законодательная поддержка будет способствовать развитию коммерческого использования дронов по всему штату, стимулируя инвестиции и инновации на региональном рынке сельскохозяйственных дронов.

- В августе 2025 года компания Terra Drone Corporation заключила партнерское соглашение с PT. Yanmar Diesel Indonesia, дочерней компанией Yanmar Co., Ltd., о дистрибуции своих сельскохозяйственных дронов G20 и E16 среди фермеров, выращивающих рис и полевые культуры в Индонезии. Это сотрудничество укрепляет позиции Terra Drone в Юго-Восточной Азии за счет использования развитой сети сельскохозяйственной дистрибуции Yanmar. Ожидается, что партнерство расширит доступность дронов для местных фермеров, будет способствовать их региональному внедрению и укрепит позиции на рынках развивающихся сельскохозяйственных стран.

- В апреле 2024 года компания DJI объявила о глобальном запуске сельскохозяйственных дронов Agras T50 и T25, предназначенных как для крупных, так и для небольших фермерских хозяйств. T50 обеспечивает высокую эффективность при обработке обширных сельскохозяйственных угодий, в то время как T25 отличается портативностью и гибкостью в эксплуатации. Интеграция с приложением SmartFarm улучшает управление опрыскиванием с воздуха и принятие решений на основе данных, укрепляя конкурентные позиции DJI и повышая технологические стандарты на мировом рынке сельскохозяйственных дронов.

- В июле 2023 года компания Pix4D SA выпустила PIX4Dfields 2.4 с улучшенным рабочим процессом, разработанным для оптимизации применения методов точного земледелия. Внедрение функции «Целевые операции» позволяет пользователям более эффективно создавать карты с индивидуальными рекомендациями, повышая эффективность оптимизации ресурсов и точность управления урожаем. Это нововведение повышает ценность программного обеспечения в экосистемах дронов, способствуя более широкому внедрению решений для сельского хозяйства, основанных на данных, и укрепляя рост сегмента аналитики в сельском хозяйстве с использованием дронов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.