Global Ai For Healthcare Data Governance And Clinical Decision Support Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.80 Billion

USD

10.80 Billion

2025

2033

USD

3.80 Billion

USD

10.80 Billion

2025

2033

| 2026 –2033 | |

| USD 3.80 Billion | |

| USD 10.80 Billion | |

| % | |

|

Глобальный ИИ для управления данными здравоохранения и поддержки клинических решений сегментация рынка, по компоненту (программное обеспечение, услуги и оборудование), приложения (приложения поддержки клинических решений и приложения управления данными), режим развертывания (облачный (SaaS / AI-as-a-Service), локальные и гибридные модели), конечный пользователь (больницы и системы здравоохранения, клиники и амбулаторные центры помощи, фармацевтические и биотехнологические компании, страховые плательщики, исследовательские учреждения и академические медицинские центры и правительственные / общественные организации здравоохранения) - отраслевые тенденции и прогноз до 2033 года

AI для управления данными здравоохранения и поддержки клинических решенийРазмер рынка

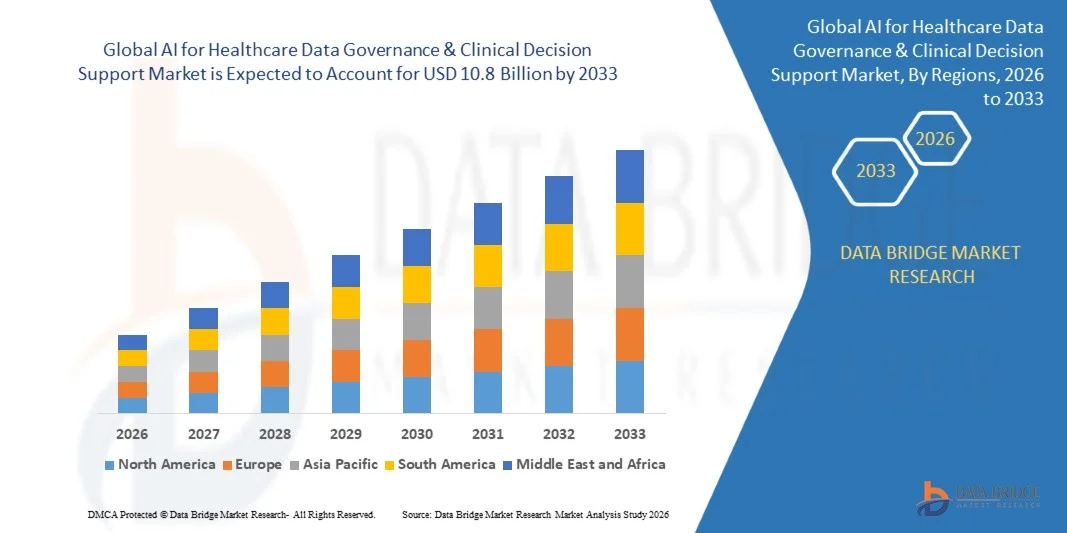

- Мировой объем рынка ИИ для управления данными здравоохранения и поддержки клинических решений был оценен как3,8 млрд долларов в 2025 годуОжидается, что он достигнет10,8 млрд долларов к 2033 годув aCAGR 13,97%в течение прогнозируемого периода

- Рост рынка в первую очередь обусловлен растущей потребностью в эффективном управлении данными здравоохранения, растущем внедрении электронных медицинских записей (EHR) и растущем спросе на системы поддержки клинических решений на основе искусственного интеллекта, которые повышают точность диагностики и результаты лечения пациентов.

- Кроме того, быстрая цифровая трансформация в системах здравоохранения, увеличение внимания регулирующих органов к управлению данными и необходимость управления крупномасштабными комплексными наборами данных в области здравоохранения значительно ускоряют внедрение решений управления и поддержки принятия решений на основе ИИ во всем мире.

AI для управления данными здравоохранения и поддержки клинических решенийАнализ рынка

- ИИ для управления данными здравоохранения и систем поддержки клинических решений все чаще становится критической инфраструктурой в современных экосистемах здравоохранения, обеспечивая безопасное, совместимое и эффективное управление данными пациентов, одновременно улучшая принятие клинических решений с помощью прогнозной аналитики и анализа в режиме реального времени.

- Растущее внедрение инструментов на основе искусственного интеллекта обусловлено растущей сложностью данных здравоохранения, повышением требований к совместимости и необходимостью снижения клинических ошибок при одновременном улучшении персонализации лечения и операционной эффективности.

- В настоящее время на рынке доминирует Северная Америка, на долю которой приходится наибольшая доля доходов примерно в 45% в 2025 году, поддерживаемая передовой ИТ-инфраструктурой здравоохранения, сильной нормативной базой для управления данными и высоким внедрением инструментов поддержки клинических решений на основе ИИ в больницах и системах здравоохранения.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом в течение прогнозируемого периода, регистрируя CAGR примерно в 29% (2026–2033 гг.), что обусловлено быстрым внедрением цифровых технологий в здравоохранение, расширением инфраструктуры здравоохранения, увеличением государственных инвестиций в ИИ и ростом объемов населения пациентов, генерирующих большие наборы данных.

- Сегмент программного обеспечения доминировал на рынке с самой большой долей выручки около 65% в 2025 году, что обусловлено широким развертыванием платформ поддержки клинических решений на основе ИИ, движков прогнозной аналитики и решений по управлению данными здравоохранения, интегрированных в системы электронной медицинской записи (EHR).

Сфера охвата иAI для управления данными здравоохранения и поддержки клинических решенийСегментация рынка

|

Атрибуты |

AI для управления данными здравоохранения и поддержки клинических решенийКлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

Расширение прогнозной аналитики на основе ИИ в клинических рабочих процессах Растущее внедрение облачных платформ управления данными здравоохранения |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к рыночным идеям, таким как рыночная стоимость, темпы роста, сегменты рынка, географический охват, игроки рынка и рыночный сценарий, отчет о рынке, курируемый командой Data Bridge Market Research, включает углубленный экспертный анализ, анализ импорта / экспорта, анализ цен, анализ потребления продукции и анализ пестле. |

AI для управления данными здравоохранения и поддержки клинических решенийТенденции рынка

«Интеграция генеративного ИИ и систем клинического интеллекта в реальном времени»

- Основной тенденцией на рынке является быстрая интеграция генеративного искусственного интеллекта и моделей машинного обучения в системы поддержки клинических решений для обеспечения понимания в реальном времени для медицинских работников.

- Платформы управления данными на основе ИИ все чаще используются для обеспечения качества данных, стандартизации и соблюдения правил здравоохранения, обеспечивая бесперебойный обмен данными между системами.

- Внедрение облачных моделей искусственного интеллекта как услуги ускоряется, позволяя поставщикам медицинских услуг масштабировать расширенные аналитические возможности без серьезных инвестиций в инфраструктуру.

- Инициативы по совместимости и использование стандартизированных форматов данных здравоохранения позволяют лучше интегрировать системы искусственного интеллекта в фрагментированные ИТ-среды здравоохранения.

- Расширение использования инструментов прогнозной аналитики помогает в раннем выявлении заболеваний, стратификации рисков и персонализированном планировании лечения.

- Растущее использование ИИ в управлении здоровьем населения позволяет системам здравоохранения выявлять пациентов с высоким риском и более эффективно оптимизировать распределение ресурсов.

AI для управления данными здравоохранения и поддержки рынка клинических решений

водитель

«Быстрая цифровая трансформация и растущий спрос на принятие клинических решений на основе данных»

- Ускоряющаяся цифровая трансформация систем здравоохранения в сочетании с экспоненциальным ростом данных пациентов из EHR, носимых устройств и медицинской визуализации является ключевым фактором роста рынка.

- Медицинские работники все чаще полагаются на системы поддержки клинических решений на основе ИИ для повышения точности диагностики, уменьшения медицинских ошибок и улучшения результатов лечения.

- Например, больницы внедряют платформы на основе искусственного интеллекта для анализа историй пациентов и данных в режиме реального времени, чтобы помочь врачам принимать решения о лечении на основе фактических данных.

- Растущий акцент на ценностных моделях ухода подталкивает организации здравоохранения к принятию решений по управлению данными, которые обеспечивают точность, соответствие и прослеживаемость клинических данных.

- Правительственные инициативы по внедрению цифровых стандартов здравоохранения и совместимости еще больше ускоряют расширение рынка.

Сдержанность/вызов

Проблемы конфиденциальности данных, сложность регулирования и барьеры интеграции

- Опасения, связанные с конфиденциальностью данных пациентов, рисками безопасности и соблюдением строгих правил здравоохранения (таких как HIPAA-подобные рамки и глобальные законы о защите данных), создают значительные проблемы для роста рынка.

- Сложность интеграции решений ИИ с устаревшими ИТ-системами здравоохранения часто приводит к задержкам внедрения и увеличению затрат для поставщиков медицинских услуг.

- Отсутствие стандартизированных форматов данных и взаимодействия между системами здравоохранения может ограничить эффективность инструментов поддержки принятия решений на основе ИИ.

- Кроме того, сопротивление со стороны медицинских работников из-за проблем доверия к рекомендациям, основанным на ИИ, может замедлить темпы принятия.

- Высокие первоначальные инвестиционные затраты на передовую инфраструктуру ИИ и текущие требования к обучению модели также выступают в качестве барьеров, особенно для небольших поставщиков медицинских услуг и учреждений.

AI для управления данными здравоохранения и поддержки рынка клинических решений

Рынок сегментируется на основе компонента, приложения, режима развертывания и конечного пользователя.

- Компонент

На основе компонента глобальный рынок AI for Healthcare Data Governance & Clinical Decision Support сегментирован на программное обеспечение, услуги и оборудование. Сегмент программного обеспечения доминировал на рынке с самой большой долей выручки около 65% в 2025 году, что обусловлено широким развертыванием платформ поддержки клинических решений на основе ИИ, движков прогнозной аналитики и решений по управлению данными здравоохранения, интегрированных в системы электронной медицинской записи (EHR). Поставщики медицинских услуг все чаще полагаются на программные решения для клинической информации в режиме реального времени, автоматической проверки данных и соблюдения нормативных требований, укрепляя лидерство в сегменте в больницах и системах здравоохранения.

Ожидается, что в сегменте услуг будет наблюдаться самый быстрый рост в течение прогнозируемого периода, обусловленный растущим спросом на внедрение ИИ, системную интеграцию, консалтинг и управляемые услуги, поскольку организации здравоохранения требуют специализированного опыта для развертывания и поддержания сложных систем управления и поддержки принятия решений, основанных на ИИ.

- С помощью приложения

На основе применения рынок сегментирован на приложения для поддержки клинических решений и приложения для управления данными. Сегмент приложений для поддержки принятия клинических решений доминировал на рынке с самой большой долей доходов в 2025 году, чему способствовало увеличение спроса на диагностическую помощь с поддержкой ИИ, оповещения в режиме реального времени, прогнозирование рисков и рекомендации по лечению, которые повышают клиническую точность и результаты лечения пациентов.

Ожидается, что сегмент приложений для управления данными зафиксирует самый быстрый рост в течение прогнозируемого периода, обусловленный растущими нормативными требованиями к конфиденциальности данных здравоохранения, совместимости и управлению качеством в крупномасштабных цифровых экосистемах здравоохранения.

- Режим развертывания

На основе режима развертывания рынок сегментирован на облачные (SaaS / AI-as-a-Service), локальные и гибридные модели. Облачный сегмент (SaaS / AI-as-a-Service) доминировал на рынке в 2025 году, поддерживаемый масштабируемостью, более низкими первоначальными затратами на инфраструктуру и бесшовной интеграцией с цифровыми системами здравоохранения, обеспечивающими аналитику в реальном времени и поддержку клинических решений.

Ожидается, что гибридная модель развертывания будет наблюдать самый быстрый рост в течение прогнозируемого периода, что обусловлено необходимостью сбалансировать безопасность данных и соблюдение нормативных требований с масштабируемыми возможностями ИИ на предприятиях здравоохранения.

- Конечный пользователь

На основе конечного пользователя рынок сегментирован на больницы и системы здравоохранения, клиники и центры амбулаторной помощи, фармацевтические и биотехнологические компании, страховые плательщики, исследовательские учреждения и академические медицинские центры и правительственные / общественные организации здравоохранения. Сегмент больниц и систем здравоохранения доминировал на рынке в 2025 году, чему способствовало широкое внедрение инструментов поддержки клинических решений на основе искусственного интеллекта, крупномасштабные потребности в управлении данными пациентов и повышение внимания к повышению клинической эффективности и результатов лечения пациентов.

Ожидается, что в сегменте фармацевтических и биотехнологических компаний будет наблюдаться самый быстрый рост в течение прогнозируемого периода, обусловленный растущим использованием ИИ для обнаружения лекарств, оптимизации клинических испытаний и создания реальных доказательств.

AI для управления данными здравоохранения и поддержки клинических решенийРегиональный анализ рынка

- Северная Америка доминировала на рынке AI for Healthcare Data Governance & Clinical Decision Support с самой большой долей доходов примерно 45% в 2025 году, поддерживаемой передовой ИТ-инфраструктурой здравоохранения, сильной нормативной базой для управления данными и высоким внедрением инструментов поддержки клинических решений на основе ИИ в больницах и системах здравоохранения.

- Поставщики медицинских услуг и организации в регионе уделяют приоритетное внимание принятию клинических решений на основе данных, ранней диагностике и совместимости, что приводит к широкому внедрению платформ с поддержкой ИИ в сетях здравоохранения.

- Сильное присутствие ведущих технологических компаний, высокие расходы на здравоохранение и быстрая интеграция генеративного ИИ в клинические рабочие процессы еще больше укрепляют лидерство на рынке.

США.AI для управления данными здравоохранения и поддержки клинических решенийОбзор рынка

Американский рынок AI for Healthcare Data Governance & Clinical Decision Support занял самую большую долю доходов в 2025 году в Северной Америке, чему способствовало широкое внедрение электронных медицинских записей с поддержкой ИИ, передовых систем поддержки клинических решений и мощной цифровой инфраструктуры здравоохранения. Поставщики медицинских услуг все чаще полагаются на аналитику на основе ИИ для повышения точности диагностики, стратификации риска пациентов и персонализации лечения. Растущая интеграция генеративного ИИ и прогнозной аналитики в рабочие процессы больниц продолжает стимулировать рост рынка. Более того, сильные рамки возмещения, передовые инвестиции в ИТ в области здравоохранения и присутствие ведущих компаний в области технологий и искусственного интеллекта в области здравоохранения значительно способствуют устойчивому расширению рынка.

ЕвропаAI для управления данными здравоохранения и поддержки клинических решенийОбзор рынка

По прогнозам, рынок систем управления данными и поддержки клинических решений в Европе будет расширяться на устойчивой основе CAGR в течение прогнозируемого периода, в первую очередь за счет увеличения внимания регулирующих органов к конфиденциальности данных и управлению (включая соблюдение GDPR), растущей цифровизации здравоохранения и растущего внедрения клинических рабочих процессов на основе ИИ. Системы здравоохранения по всей Европе сосредоточены на улучшении взаимодействия, сокращении клинических ошибок и улучшении результатов лечения пациентов с помощью инструментов поддержки принятия решений, основанных на искусственном интеллекте. Увеличение бремени хронических заболеваний и старение населения еще больше ускоряют спрос на передовые аналитические решения в области здравоохранения в больницах и сетях здравоохранения.

Великобритания.AI для управления данными здравоохранения и поддержки клинических решенийОбзор рынка

Ожидается, что в течение прогнозируемого периода рынок AI for Healthcare Data Governance & Clinical Decision Support вырастет на заметном CAGR, поддерживаемом сильными национальными программами цифровой трансформации здравоохранения и растущим внедрением ИИ в экосистему NHS. Растущее внимание к ранней диагностике, профилактическому уходу и эффективной сортировке пациентов стимулирует спрос на системы поддержки клинических решений на основе ИИ. Хорошо налаженная инфраструктура здравоохранения страны и расширение использования облачных аналитических платформ для здравоохранения еще больше поддерживают рост рынка в больницах и учреждениях здравоохранения.

ГерманияAI для управления данными здравоохранения и поддержки клинических решенийОбзор рынка

Ожидается, что в течение прогнозируемого периода рынок искусственного интеллекта для управления данными здравоохранения и поддержки клинических решений в Германии будет расширяться на значительном CAGR, что обусловлено сильным акцентом на инновации в области здравоохранения, прецизионную медицину и безопасные рамки управления данными. Высокое внедрение передовых медицинских технологий и структурированных методов управления данными здравоохранения поддерживает интеграцию систем поддержки клинических решений, основанных на ИИ. Фокус Германии на соблюдении нормативных требований, безопасности данных и высококачественной доставке медицинских услуг также способствует внедрению платформ здравоохранения с поддержкой ИИ.

Азиатско-Тихоокеанский регионAI для управления данными здравоохранения и поддержки клинических решенийОбзор рынка

Азиатско-тихоокеанский рынок AI for Healthcare Data Governance & Clinical Decision Support будет расти самыми быстрыми темпами в течение прогнозируемого периода, что обусловлено быстрым внедрением цифровых технологий в здравоохранение, расширением инфраструктуры здравоохранения, увеличением государственных инвестиций в ИИ и ростом объемов данных о здравоохранении, генерируемых среди большого числа пациентов. Растущая осведомленность о медицинских решениях на основе искусственного интеллекта, улучшение доступа к цифровым услугам здравоохранения и расширение облачной инфраструктуры ускоряют проникновение на рынок в больницах, клиниках и научно-исследовательских учреждениях.

ЯпонияAI для управления данными здравоохранения и поддержки клинических решенийОбзор рынка

Японский рынок искусственного интеллекта для управления данными здравоохранения и поддержки клинических решений набирает обороты из-за старения населения страны, высокой распространенности хронических заболеваний и сильного внимания к точному здравоохранению. Расширение внедрения инструментов поддержки клинических решений с поддержкой ИИ повышает точность лечения и мониторинг пациентов. Интеграция искусственного интеллекта в больничные системы и домашнюю среду также способствует эффективному оказанию медицинской помощи, особенно пожилым пациентам, нуждающимся в постоянном уходе.

ИндияAI для управления данными здравоохранения и поддержки клинических решенийОбзор рынка

На индийский рынок AI for Healthcare Data Governance & Clinical Decision Support в 2025 году пришлась самая большая доля выручки в Азиатско-Тихоокеанском регионе, чему способствовала быстрая цифровизация здравоохранения, увеличение объемов пациентов и внедрение электронных медицинских записей. Растущие инвестиции в цифровую инфраструктуру здравоохранения, сильные правительственные инициативы и расширение использования инструментов клинических решений на основе ИИ в больницах и диагностических центрах ускоряют рост рынка. Кроме того, доступность экономически эффективных облачных решений на основе ИИ и сильное внедрение отечественных технологий являются ключевыми факторами, поддерживающими устойчивое расширение рынка в Индии.

AI для управления данными здравоохранения и поддержки рынка клинических решений

Индустрия ИИ для управления данными здравоохранения и поддержки клинических решений в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Корпорация IBM (США)

- Microsoft Corporation (США)

- Google (Alphabet Inc.)

- Корпорация Oracle (США)

- Siemens Healthineers (Германия)

- Philips Healthcare (Нидерланды)

- Epic Systems Corporation (США)

- Корпорация Cerner (Oracle Health)

- SAS Institute Inc. (США)

- NVIDIA Corporation (США)

- AWS (Amazon Web Services)

- Катализатор здоровья (США)

- IQVIA (США)

Каковы последние события на глобальном рынке ИИ для управления данными здравоохранения и поддержки клинических решений

- В мае 2025 года Microsoft объявила о расширении своей экосистемы искусственного интеллекта в области здравоохранения с возможностями «Dragon Copilot», интеграции генеративного искусственного интеллекта и клинического интеллекта окружающей среды в клинические рабочие процессы для оптимизации документации, поверхностного понимания пациентов и автоматизации административных задач в системах электронных медицинских записей (EHR), укрепления поддержки принятия клинических решений во всех организациях здравоохранения.

- В августе 2025 года Epic Systems представила крупномасштабные усовершенствования ИИ на своем ежегодном собрании Users Group Meeting (UGM 2025), подчеркнув разработку около 200 функций ИИ в клинических, административных и рабочих процессах плательщиков, включая инструменты построения графиков с помощью ИИ, созданные в сотрудничестве с Microsoft для улучшения поддержки клинических решений и автоматизации рабочих процессов.

- В марте 2025 года Elsevier расширила свою платформу ClinicalKey AI, внедрив возможности поддержки клинических решений на основе искусственного интеллекта, интегрированные в рабочие процессы клиницистов и системы EHR (включая Epic-интеграции), что позволило быстрее получать информацию о точках обслуживания и улучшить доступ к клиническим знаниям.

- В ноябре 2025 года Stanford Health Care пилотировала поддержку клинических решений на основе искусственного интеллекта с использованием интеграции данных Microsoft Dragon Copilot, сочетая данные о реальных встречах пациентов с агентами ИИ для улучшения принятия клинических решений на основе фактических данных и уменьшения ошибок диагностики и лечения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.