Global Ai In Patient Management Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.56 Billion

USD

19.54 Billion

2024

2032

USD

2.56 Billion

USD

19.54 Billion

2024

2032

| 2025 –2032 | |

| USD 2.56 Billion | |

| USD 19.54 Billion | |

| % | |

|

Сегментация мирового рынка искусственного интеллекта в управлении пациентами по технологиям (машинное обучение и обработка естественного языка), области применения (анализ медицинских карт, анализ шаблонов, анализ на основе местоположения, запись на прием на основе истории болезни и другие), конечному пользователю (больницы, диагностические центры, амбулаторные хирургические центры и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка ИИ в управлении пациентами

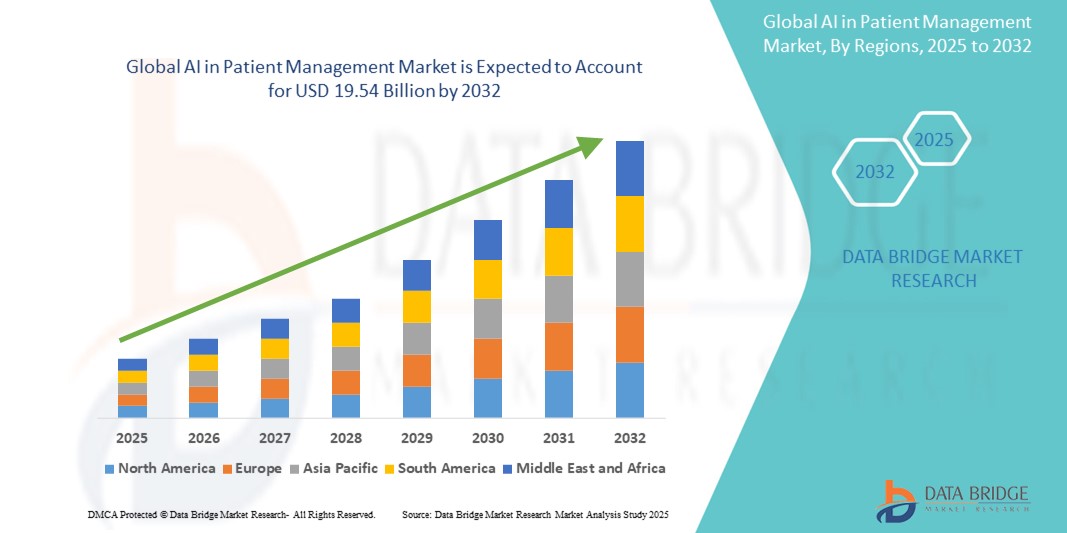

- Объем мирового рынка ИИ для лечения пациентов в 2024 году оценивался в 2,56 млрд долларов США , а к 2032 году , как ожидается, он достигнет 19,54 млрд долларов США при среднегодовом темпе роста 28,90% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением искусственного интеллекта (ИИ) и технологическими достижениями в ИТ-инфраструктуре здравоохранения, что приводит к улучшению ухода за пациентами, интеграции данных и прогнозированию состояния здоровья как в больницах, так и в амбулаторных условиях.

- Более того, растущий спрос на эффективные, персонализированные решения для ухода за пациентами в режиме реального времени делает ИИ важнейшим инструментом современного управления пациентами. Эти факторы ускоряют внедрение ИИ в решения для управления пациентами, тем самым значительно стимулируя рост отрасли в области систем электронных медицинских карт (ЭМК), виртуальных медицинских ассистентов и автоматизированных платформ мониторинга пациентов.

Анализ рынка ИИ в управлении пациентами

- Системы управления пациентами с использованием искусственного интеллекта (ИИ), использующие его для оптимизации клинических рабочих процессов, автоматизации административных задач и повышения эффективности принятия решений, становятся важнейшими инструментами в современной инфраструктуре здравоохранения. Эти решения предлагают такие преимущества, как предиктивная аналитика, мониторинг состояния пациентов в режиме реального времени и персонализированное планирование лечения, что делает их чрезвычайно ценными как в стационарах, так и в амбулаторных условиях.

- Растущий спрос на ведение пациентов с помощью ИИ обусловлен, прежде всего, растущим бременем хронических заболеваний, нехваткой медицинского персонала и необходимостью повышения эффективности работы клинических учреждений. Интеграция с электронными медицинскими картами, платформами телемедицины и диагностическими инструментами дополнительно повышает их эффективность.

- Северная Америка доминировала на рынке ИИ для управления пациентами, получив наибольшую долю выручки в 41,8% в 2024 году благодаря раннему внедрению технологий ИИ, высоким расходам на ИТ-инфраструктуру здравоохранения и благоприятной нормативно-правовой базе. США лидируют по темпам роста в регионе, особенно в сфере больниц и интегрированных систем здравоохранения, благодаря инновациям как технологических гигантов, так и стартапов, ориентированных на поддержку клинических решений, чат-ботов на основе ИИ и виртуальных помощников.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке ИИ для управления пациентами в течение прогнозируемого периода, что обусловлено ростом численности пожилого населения, государственными инициативами в области цифрового здравоохранения и растущим внедрением телемедицины в странах с развивающейся экономикой, таких как Китай, Индия и Япония.

- Сегмент машинного обучения доминировал на рынке искусственного интеллекта в сфере управления пациентами, заняв 42,6% рынка в 2024 году благодаря своей эффективности в предиктивной аналитике, стратификации пациентов и диагностике в режиме реального времени. Модели машинного обучения всё чаще интегрируются в системы здравоохранения для анализа больших наборов данных, выявления отклонений и помощи врачам в принятии решений на основе данных, что делает их основополагающей технологией в современных решениях для управления пациентами.

Область применения отчета и сегментация рынка ИИ в лечении пациентов

|

Атрибуты |

Ключевые аспекты рынка ИИ в управлении пациентами |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка ИИ в управлении пациентами

« Повышенное удобство благодаря интеграции искусственного интеллекта и голоса »

- Значимой и набирающей обороты тенденцией на мировом рынке ИИ для управления пациентами является углубление интеграции искусственного интеллекта (ИИ) с передовыми цифровыми платформами, такими как электронные медицинские карты (ЭМК), виртуальные помощники и облачные системы управления пациентами. Эта интеграция значительно повышает автоматизацию рабочих процессов, принятие клинических решений и вовлеченность пациентов.

- Например, виртуальные помощники на базе искусственного интеллекта, такие как Dragon Medical One от Nuance и алгоритмы искусственного интеллекта от Google Health, помогают врачам документировать визиты пациентов с помощью голоса, снижая административную нагрузку и улучшая сбор данных в режиме реального времени.

- Искусственный интеллект в управлении пациентами поддерживает расширенные функции, такие как персонализированное планирование визитов к врачу, автоматические напоминания пациентам и предиктивные оповещения на основе анализа данных о состоянии здоровья. Эти интеллектуальные системы помогают поставщикам медицинских услуг оптимизировать использование ресурсов, одновременно повышая приверженность пациентов лечению и непрерывность лечения.

- Обработка естественного языка (NLP) позволяет системам искусственного интеллекта анализировать неструктурированные клинические записи и извлекать практические выводы, которые критически важны для лечения хронических заболеваний и прецизионной медицины. Такие решения, как IBM Watson Health, используют NLP, чтобы помочь врачам определять схемы лечения, сканируя огромные объёмы медицинской литературы и историй болезни пациентов.

- Кроме того, голосовая технология на базе искусственного интеллекта, интегрированная в системы управления пациентами, позволяет пациентам взаимодействовать с цифровыми медицинскими помощниками, планировать последующие визиты и получать доступ к медицинским заключениям с помощью простых голосовых команд, что расширяет возможности доступа для пожилых людей или людей с нарушениями зрения.

- С развитием виртуальной медицины платформы на базе искусственного интеллекта централизуют мониторинг состояния пациентов, отслеживание симптомов и напоминания о приёме лекарств. Такие платформы, как HealthTap и Babylon Health, используют искусственный интеллект для сортировки симптомов и рекомендации дальнейших действий, сокращая время реагирования и количество ненужных личных визитов.

- Эта тенденция к использованию интеллектуальных, интуитивно понятных и взаимосвязанных инструментов взаимодействия с пациентами меняет ожидания как в больничных, так и в амбулаторных учреждениях. В результате такие компании, как Philips, Microsoft и GE Healthcare, активно инвестируют в системы управления потоками пациентов на базе искусственного интеллекта, которые динамически распределяют персонал, койки и оборудование на основе прогнозов спроса в режиме реального времени.

- Спрос на интегрированные с ИИ платформы управления пациентами продолжает расти в больницах, диагностических центрах и амбулаторных учреждениях, поскольку поставщики медицинских услуг все больше внимания уделяют совместимости, автоматизации и персонализированному уходу.

Динамика рынка ИИ в управлении пациентами

Водитель

«Растущая потребность в эффективных решениях в сфере здравоохранения обусловлена ростом цифровизации и спросом на них»

- Растущая распространенность хронических заболеваний, старение населения и глобальный переход к ценностно-ориентированному здравоохранению являются важными факторами развития ИИ на рынке управления пациентами. Поскольку системы здравоохранения сталкиваются с растущим давлением необходимости предоставлять персонализированную, своевременную и экономически эффективную помощь, решения на основе ИИ становятся важнейшими инструментами для оптимизации потока пациентов, диагностики и координации лечения.

- Например, в сентябре 2023 года Microsoft объявила о расширении возможностей своего бота Azure Health Bot на базе искусственного интеллекта для поддержки больниц и телемедицинских платформ в сортировке пациентов, назначении визитов и автоматизации последующего наблюдения. Это соответствует более широкому стремлению к интеграции разговорного ИИ и инструментов поддержки принятия решений в системы управления пациентами.

- Растущий спрос на мониторинг состояния пациентов в режиме реального времени, персонализированные схемы лечения и удаленное управление здоровьем стимулирует внедрение платформ искусственного интеллекта, способных анализировать огромные объемы структурированных и неструктурированных данных, включая результаты лабораторных исследований, клинические заметки и изображения.

- Более того, интеграция с системами электронных медицинских карт (EHR) и стандартами взаимодействия делает использование ИИ в лечении пациентов более эффективным. Ведущие поставщики, такие как Epic Systems и Cerner (Oracle Health), интегрируют модули ИИ для предиктивной аналитики, стратификации риска для пациентов и оптимизации рабочих процессов.

- Инструменты на основе искусственного интеллекта, такие как обработка естественного языка (NLP), алгоритмы машинного обучения и предиктивное моделирование, используются для раннего выявления осложнений, снижения числа повторных госпитализаций и повышения соблюдения пациентами планов лечения. Это, в свою очередь, улучшает результаты лечения и снижает административную нагрузку на поставщиков медицинских услуг.

Сдержанность/Вызов

« Проблемы, связанные с конфиденциальностью данных, предвзятостью и высокими затратами на внедрение »

- Несмотря на свой преобразующий потенциал, ИИ на рынке управления пациентами сталкивается с рядом препятствий, включая опасения по поводу безопасности данных, алгоритмической предвзятости и высокой стоимости интеграции ИИ в устаревшие ИТ-системы здравоохранения.

- Медицинские работники особенно обеспокоены рисками кибербезопасности, связанными с утечками данных пациентов и соблюдением требований HIPAA. Поскольку инструменты ИИ всё чаще получают доступ к конфиденциальным данным пациентов и дают клинические рекомендации, обеспечение безопасности и конфиденциальности этих данных становится первостепенной задачей.

- Например, в 2022 году несколько больничных систем США пострадали от утечек данных, связанных со сторонними инструментами искусственного интеллекта, интегрированными в их порталы пациентов. Подобные события вызвали тревогу у руководителей здравоохранения по поводу бесконтрольного использования систем искусственного интеллекта без строгой проверки и аудита безопасности.

- Более того, алгоритмы ИИ могут усугубить неравенство в здравоохранении, если они будут обучены на предвзятых наборах данных, не учитывающих разнообразие по возрасту, полу, этнической принадлежности или географическому признаку. Это может привести к неоптимальным или даже вредным рекомендациям для некоторых групп пациентов.

- Кроме того, внедрение систем искусственного интеллекта часто требует значительных первоначальных инвестиций в инфраструктуру, обучение и системную интеграцию, что создает препятствие для небольших и средних больниц, особенно в развивающихся регионах.

- Преодоление этих барьеров потребует большей прозрачности в разработке алгоритмов, надежного регулирующего надзора (например, со стороны Управления по контролю за продуктами и лекарствами США (FDA) и Европейского агентства по лекарственным препаратам (EMA)) и сотрудничества в масштабах всей отрасли для разработки этичных, справедливых и безопасных решений на основе ИИ для лечения пациентов.

Область применения ИИ в управлении пациентами

Рынок ИИ в управлении пациентами сегментирован по признаку технологии, области применения и конечного пользователя.

• По технологии

В зависимости от технологий рынок ИИ в управлении пациентами сегментируется на машинное обучение, обработку естественного языка (NLP), компьютерное зрение и другие. Сегмент машинного обучения доминировал на рынке с долей выручки 42,6% в 2024 году благодаря своей эффективности в предиктивной аналитике, стратификации пациентов и диагностике в режиме реального времени.

Ожидается, что сегмент обработки естественного языка (NLP) будет расти самыми быстрыми темпами в год на уровне 24,3% в период с 2025 по 2032 год, что обусловлено растущей потребностью в извлечении клинической информации из неструктурированных данных и оптимизации рабочих процессов документооборота врачей.

• По применению

По области применения рынок ИИ в управлении пациентами сегментируется на следующие направления: анализ медицинских карт, анализ шаблонов, анализ на основе местоположения, планирование визитов на основе истории болезни, прогнозирование рисков и другие. Сегмент анализа медицинских карт обеспечил наибольшую долю рынка в 38,9% в 2024 году благодаря растущей оцифровке медицинских карт пациентов и спросу на инструменты ИИ для организации, визуализации и интерпретации сложных наборов данных.

Ожидается, что сегмент прогнозирования рисков будет расти с наивысшим среднегодовым темпом роста в 26,1% в период с 2025 по 2032 год, поскольку прогностические модели становятся жизненно важными для заблаговременного выявления пациентов с высоким риском и оптимизации принятия клинических решений.

• Конечным пользователем

По типу конечного пользователя рынок ИИ для управления пациентами сегментируется на больницы, диагностические центры, амбулаторные хирургические центры, клиники и другие. Сегмент больниц занимал наибольшую долю рынка в 47,8% в 2024 году благодаря масштабному внедрению ИИ для управления пациентами, автоматизации сортировки пациентов и мониторинга в режиме реального времени.

Прогнозируется, что сегмент амбулаторных хирургических центров будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 23,4% в период с 2025 по 2032 год, поскольку все больше процедур переносится в амбулаторные условия, а поставщики услуг ищут эффективные решения на базе искусственного интеллекта для улучшения планирования и качества лечения.

Региональный анализ рынка ИИ в управлении пациентами

- Северная Америка доминировала на рынке ИИ в управлении пациентами с наибольшей долей выручки в 41,8% в 2024 году, что обусловлено быстрым внедрением цифровых медицинских платформ, высокими расходами на здравоохранение и сильным присутствием компаний, разрабатывающих технологии ИИ в здравоохранении.

- Потребители в этом регионе всё больше полагаются на ИИ для мониторинга состояния пациентов, лечения хронических заболеваний и повышения эффективности административного управления. Интеграция ИИ с электронными медицинскими картами и платформами телемедицины продолжает стимулировать рост рынка.

- Высокие располагаемые доходы, цифровая грамотность населения и благоприятная политика возмещения расходов дополнительно способствуют широкому внедрению систем управления пациентами на основе ИИ в больницах и амбулаторных центрах.

Анализ рынка ИИ в США для управления пациентами

В 2024 году доля рынка ИИ в управлении пациентами в США в Северной Америке составила 61%, что обусловлено активным внедрением облачных ИТ-платформ для здравоохранения и государственными инициативами, такими как Стратегия инноваций в сфере ИИ в здравоохранении. Растущая популярность удалённого мониторинга пациентов, предиктивной аналитики и инструментов виртуального ухода с голосовым управлением (например, Amazon Alexa Health Skills) значительно ускоряет расширение рынка. Более того, рост венчурных инвестиций в стартапы в сфере здравоохранения, использующие ИИ, укрепляет экосистему интеллектуального взаимодействия с пациентами.

Обзор европейского рынка искусственного интеллекта для лечения пациентов

Прогнозируется, что рынок ИИ для управления пациентами в Европе будет расти среднегодовыми темпами на 15,4% в период с 2025 по 2032 год, чему будет способствовать нормативная поддержка инноваций в области цифрового здравоохранения и растущий спрос на решения для персонализированного ухода. Расширение использования ИИ для медицинской визуализации, диагностики и сортировки пациентов в учреждениях здравоохранения способствует расширению его присутствия в регионе. Европейский рынок также выигрывает от строгих правил конфиденциальности данных, таких как GDPR, которые поддерживают безопасное внедрение ИИ в клинических условиях.

Анализ рынка ИИ в Великобритании для управления пациентами

Ожидается, что рынок ИИ в сфере управления пациентами в Великобритании будет расти среднегодовыми темпами на 16,1% в период с 2025 по 2032 год, чему будут способствовать такие национальные стратегии, как NHSX и программа AI Lab. Интеграция ИИ в электронные медицинские карты и амбулаторное лечение в сочетании с растущим государственно-частным сотрудничеством повышает доступность и эффективность всех медицинских услуг. Кроме того, ускорению рынка способствует растущее использование ИИ-чатботов и программ для проверки симптомов врачами общей практики.

Анализ рынка ИИ в лечении пациентов в Германии

Прогнозируется, что рынок ИИ в сфере управления пациентами в Германии будет расти среднегодовыми темпами на 15,9%, что обусловлено новаторским подходом к цифровой терапии в рамках программы DiGA и продвижением инноваций в здравоохранении посредством программ финансирования. Немецкие больницы всё чаще используют ИИ для удалённой диагностики, стратификации риска для пациентов и поддержки принятия клинических решений. Растущее внимание к устойчивому технологическому здравоохранению также способствует внедрению инструментов управления пациентами на основе ИИ.

Анализ рынка ИИ в управлении пациентами в Азиатско-Тихоокеанском регионе

Рынок ИИ в сфере управления пациентами в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в 24,0% в год в период с 2025 по 2032 год, чему будут способствовать растущая цифровизация здравоохранения, благоприятные государственные реформы и рост частных инвестиций в медицинские технологии на основе ИИ. Рост проникновения смартфонов и интернета, особенно в Индии и Юго-Восточной Азии, обеспечивает более широкий доступ к мобильным платформам взаимодействия с пациентами и телемедицины. Такие страны, как Китай и Япония, также активно инвестируют в автоматизацию больниц с использованием ИИ и прецизионную медицину.

Анализ рынка ИИ в Японии для управления пациентами

В 2024 году доля рынка ИИ в Японии для управления пациентами составила 26,4% от общего объёма рынка Азиатско-Тихоокеанского региона, чему способствовала развитая инфраструктура здравоохранения и старение населения. Инструменты ИИ всё чаще используются в сфере ухода за пожилыми людьми, медицинской робототехники и мониторинга состояния пациентов в режиме реального времени. Значительные инновации Японии в области робототехники и обработки естественного языка помогают медицинским учреждениям эффективно управлять большим количеством пациентов с большей персонализацией.

Анализ рынка искусственного интеллекта в Китае для лечения пациентов

Китайский рынок ИИ для управления пациентами лидировал в Азиатско-Тихоокеанском регионе, заняв наибольшую долю в 41,8% в 2024 году благодаря быстрой урбанизации, масштабным проектам «умных» больниц и мощной государственной поддержке, реализуемой в рамках таких инициатив, как «Здоровый Китай 2030». Благодаря растущему использованию ИИ для записи на приём к врачу, прогнозирования заболеваний и анализа медицинских карт, Китай стал мировым лидером в области систем здравоохранения на базе ИИ. Страна также получает выгоду от местных компаний, разрабатывающих масштабируемые и доступные решения для различных медицинских потребностей.

Доля рынка ИИ в управлении пациентами

Лидерами отрасли ИИ в управлении пациентами являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Welltok Inc (США)

- Корпорация Intel (США)

- Корпорация NVIDIA (США)

- Google LLC (США)

- Корпорация International Business Machines (IBM) (США)

- Корпорация Microsoft (США)

- Geneva Vision, Inc. (США)

- Enlitic, Inc. (США)

- Next IT Corporation (США)

- iCarbonX (Китай)

- Octopus Health (США)

- Sweetech Health Ltd (Великобритания)

- Superwise.ai (США)

Последние разработки в области глобального ИИ на рынке управления пациентами

- В апреле 2024 года UC San Diego Health совместно с Epic и Microsoft интегрировал помощников врачей на базе GPT в свою электронную медицинскую карту. Эти инструменты на основе ИИ генерируют черновики ответов на сообщения пациентов, повышая эмпатию и снижая выгорание врачей, при этом четко маркируя контент как созданный ИИ.

- В марте–апреле 2024 года 86% систем здравоохранения США сообщили о планах внедрения генеративного ИИ для взаимодействия с пациентами. В ходе масштабного пилотного проекта было установлено, что 25% поставщиков медицинских услуг намерены использовать генеративный ИИ для автоматизации взаимодействия с пациентами.

- В апреле 2025 года AIIMS Patna (Индия) запустила диагностику туберкулеза с помощью медицинской визуализации на основе искусственного интеллекта и мобильный рентгеновский скрининг с целью улучшения раннего выявления и лечения в учреждениях общественного здравоохранения.

- В мае 2025 года Amazon, Nvidia, Microsoft, Google, Oracle, Salesforce и Palantir объявили о расширении инвестиций в ИИ в здравоохранении, в частности, в диагностику, клиническую документацию, разработку лекарств и интеграцию электронных медицинских карт.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.